改革开放以来,尤其是党的十八大以来,我国中央文化企业和地方国有文化企业均实现了快速发展,无论是企业资产规模、市场份额、经济效益等指标都迈上了新的台阶,并取得了良好的社会效益。当前迫切需要研究建立和不断完善以“社会效益和经济效益”为基础、考核结果与薪酬分配相挂钩的现代业绩考核制度,从而有效引导国有文化企业提升经营管理水平,实现“做大、做强、做优”和可持续发展目标。

地方文资办绩效考核现状

当前,大部分地方国有文化资产监管机构均制定了针对所属文化企业负责人的经营业绩考核办法。陕西、深圳、天津等省市国有文化资产监管机构的绩效考核办法有些做法和经验值得总结和推广。

(一)陕西省文资办突出“增长要求”的绩效考核做法。实现国有文化资产的保值增值,陕西省文资办2009年制定了《省属经营性文化单位考核暂行办法》。年度考核指标由主营业务收入增长率、国有资本保值增值率、净利润增长率、职工平均收入增长率和社会效益指标增长率五项指标构成,分别占20分、20分、15分、20分、25分。绩效考核办法突出社会效益增长率指标(占25%),且5个考核指标中有4个是增长率的考核,从而引导所属国有文化企业追求社会效益和经济效益的增长。

(二)深圳市把“社会效益放首位”的绩效考核做法。一是强调社会效益最大化。在制定考核指标时,重点加大社会效益指标的权重。其中,报业、广电集团社会效益指标占75%、经济效益指标占25%;出版发行集团市场化程度较高,社会效益指标占70%、经济效益指标占30%。考核指标还包括导向正确度、市场占有率、城市形象塑造力、决策执行力等分指标,其中深圳报业集团、深圳广电集团的“导向正确度”指标就占到了40%的权重。二是突出经济效益最优化。考核办法规定经济效益指标主要由年度利润总额、净资产收益率、营业收入总额三个指标组成,并要求三大文化集团自加压力,在制定经营考核目标建议值时原则上不得低于前三年实现值的平均值,确保稳中求进。创新的绩效考核体系,考出了国有文化集团“经济效益最优化”的同时,还考出了它们的“社会效益最大化”。在追求社会效益最大化的“指挥棒”下,三大国有文化集团积极履行宣传文化责任和社会公益责任,取得良好社会效益。

(三)天津市文资办的业绩考核做法。天津市属文化事业单位年度考核基本指标包括资产总额、收入总额和成本总额三项,三项指标考核合计占60分。市属重点文化企业的年度考核基本指标包括利润总额、利润增长率和净资产收益率三项,三项指标考核合计占60分。年度考核的分类指标基本分合计40分,根据分类指标个数分配分值。分类指标根据完成程度加减分,上下限为该项指标基本分的20%。

国有文化企业绩效考核存在的主要问题

从当前我国部分地方文资办和地方国有文化资产监管机构的绩效考核办法来看,绩效考核依然存在考核指标单一、考核权重设置不合理、考核导向不突出、考核内容不全面、考核结果应用不充分等问题。

(一)缺乏对绩效考核的高度重视和全面认识。虽然地方国有文化资产监管机构制定了针对企业负责人的绩效考核办法,国有文化集团也制定了针对下属单位负责人的经营业绩考核办法,但从调研的情况来看,部分企业领导尤其是企业负责人(一把手)对绩效考核认识不到位,把绩效考核简单看作是年初下指标、年底考核并兑现奖金的一个管理过程,没有认识到绩效考核是战略管理的一个关键环节、是一个战略执行和落地的工具、是一个提升经营管理和绩效水平的核心抓手。

(二)缺乏科学有效的绩效考核办法。国有文化企业的绩效考核要发挥作用,必须建立起一整套科学合理的绩效考核办法,设置的考核指标和考核权重应是国有文化企业在经营管理实践中长期积累和摸索出来的,必须紧贴实际。部分地方国有文化企业的绩效考核内容不合理,与企业发展战略目标、管理流程脱节。绩效考核内容只注重文资办下达的考核指标,没有有效结合本企业的发展战略和管理流程、全面考虑企业的财务指标和非财务指标考核内容而设定。部分地方国有文化企业虽然也建立了考核指标体系,但绩效考核指标比较简单和指标较少,并且偏重财务性结果指标,这导致绩效考核无法涵盖国有文化企业的核心经营管理环节,容易出现“考核盲区”,导致绩效考核结果比较片面、不能准确衡量各级国有文化企业负责人的经营实绩。

(三)缺乏绩效考核结果的全面应用。绩效考核本身不是目的,科学合理地运用考核结果提高全员创效主动性和经营效率才是绩效考核的目的。部分国有文化企业的绩效考核结果未能有效地与企业管理层及员工的奖金密切挂钩,未与其晋升、降职和调职相关联,导致管理层及员工主动参与绩效考核的积极性不高。

国有文化企业绩效考核体系构建和完善思路

国有文化企业的绩效考核体系的设计应立足于监管部门对国有文化企业的定位和发展战略,在面向群众、面向市场的基础上,国有文化企业的绩效考核,应坚持统筹社会效益与经济效益,通过业绩考核推动国有文化企业建立“出精品、出人才、出效益”的运行机制,努力实现社会效益最大化和经济效益最优化。

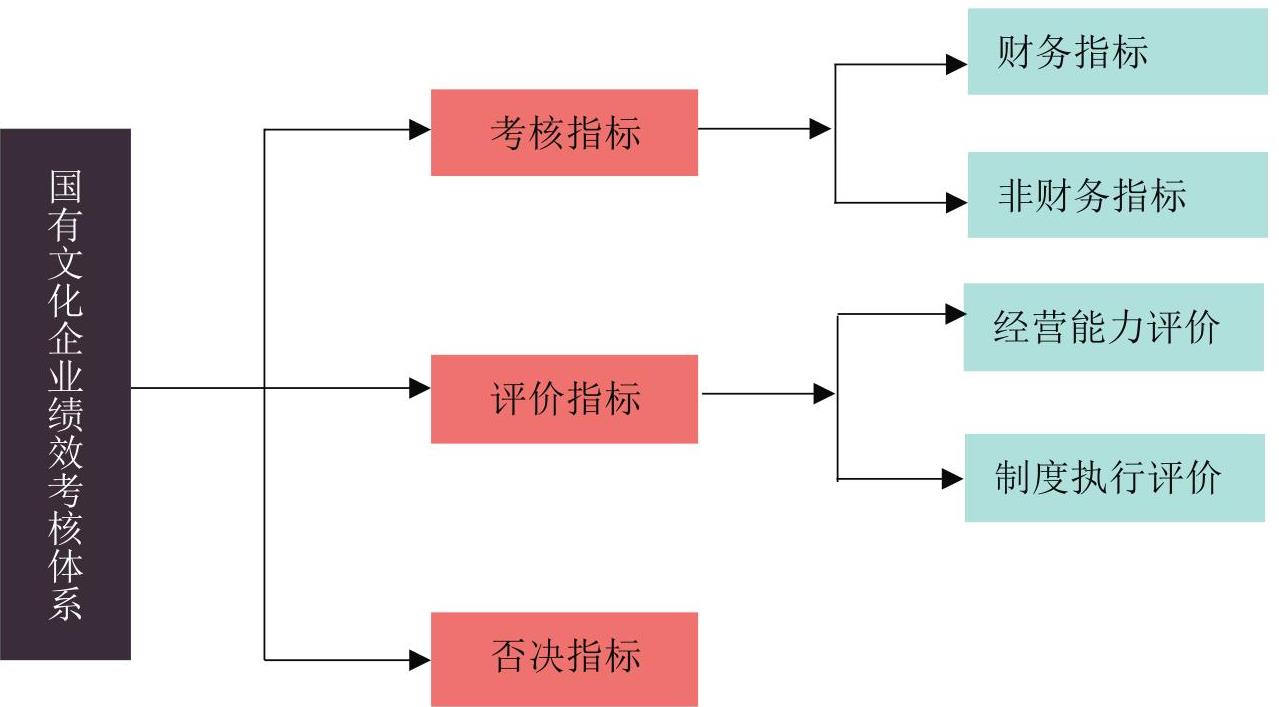

(一)绩效考核体系构建思路。笔者建议,文资办对国有文化企业的绩效考核体系通常应包括财务类指标、非财务类指标、评价类指标和否决类指标(具体见下图1)。

(二)财务类考核指标设计思路。国有文化企业绩效考核的财务类指标可从下表中选择2—3个财务指标进行考核,考核的核心财务指标应对所属各企业统一要求。财务类指标的考核总权重应在50—60分,但具体每个指标的考核权重应可根据不同文化企业的发展阶段和盈利水平进行差异化设置。

(三)非财务类指标设计思路。国有文化企业绩效考核的非财务类指标(主要以社会效益指标为主)可从下表中选择3—4个非财务指标进行考核,非财务指标可根据不同文企业所处行业及业务发展状况进行差异化选择。非财务类指标的考核总权重应在40—50分,但具体每个指标的考核权重应可根据不同文化企业所处行业、经营管理水平和市场状况进行差异化设置。

责任编辑 雷艳

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》2015年第20期 > 中国财政2015年第20期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》2015年第20期 > 中国财政2015年第20期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号

京公网安备 11010802030967号