首都生态涵养区包括门头沟、平谷、怀柔、密云、延庆五个区县和房山、昌平的部分山区,是首都生态屏障和重要水源保护地。当前,生态涵养区的生态功能还比较脆弱,生态修复、水源保护形势严峻,与此同时,经济发展相对缓慢,生态涵养区人均GDP还不到全市平均水平的一半。绿色北京、生态涵养并不意味着放弃经济发展,因此生态涵养区需要生态保护、经济发展两手都要抓、两手都要硬,才能保护首都生态,同时带动周边天津、河北共同发展,实现京津冀经济一体化。

首都生态涵养区发展现状及问题分析

(一)经济发展总量小且不均衡,但发展趋势较快

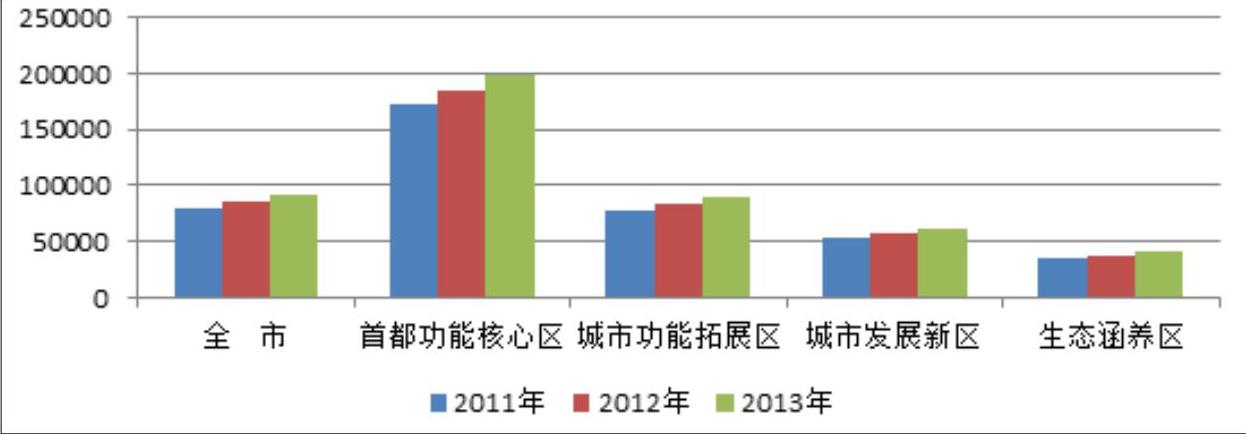

1.生态涵养区生产总值和其他三个功能区相比存在很大差距。从图1可以看出,2011—2013年间,生态涵养区人均GDP最低,2013年全市人均GDP9.2万元/年,生态涵养区人均GDP仅为全市的45%,属于北京市经济欠发达地区,经济亟待进一步发展。

2.生态涵养区内部五大区县发展不均衡。2013年人均GDP指标门头沟、怀柔、平谷、密云和延庆差异较大,其中延庆人均GDP最低(见图2)。

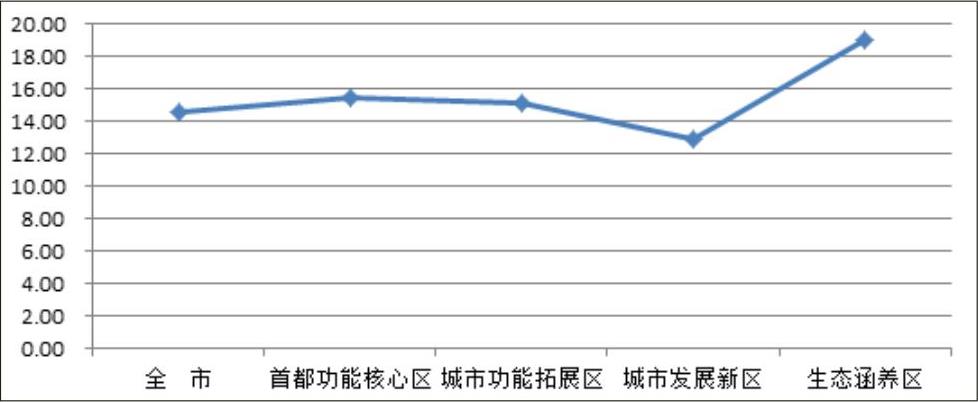

3.生态涵养区经济增长速度较快。尽管生态涵养区经济总量较小,但是从北京市四大功能区人均GDP增长态势来看,2013年相对于2011年,全市平均增长14.5%,生态涵养区增长19%(图3),生态涵养区经济发展呈现加速增长态势。

(二)产业结构为“二、三、一”,且缺乏支柱型产业

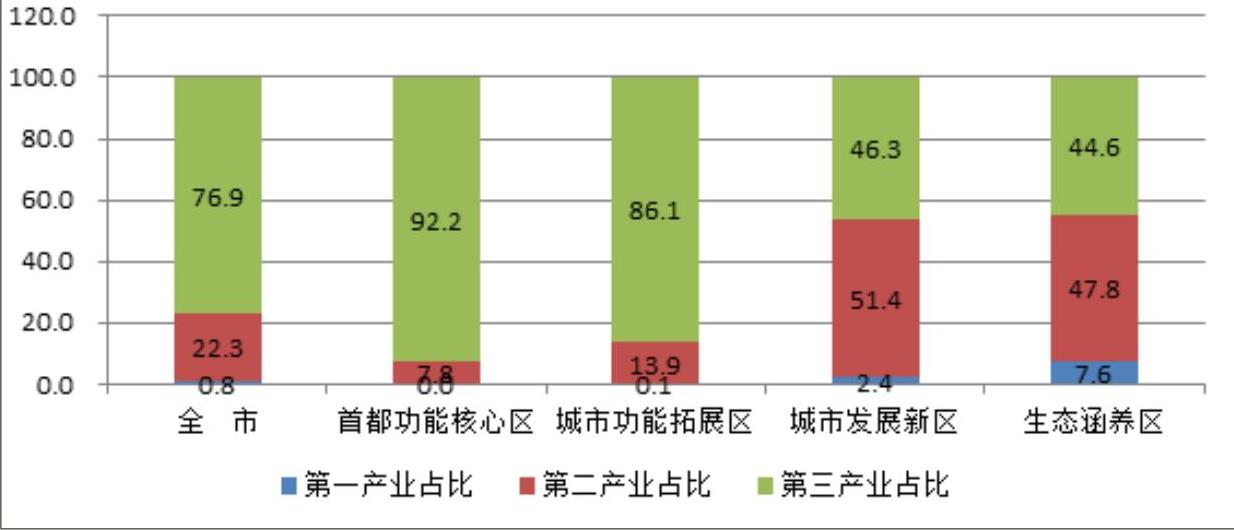

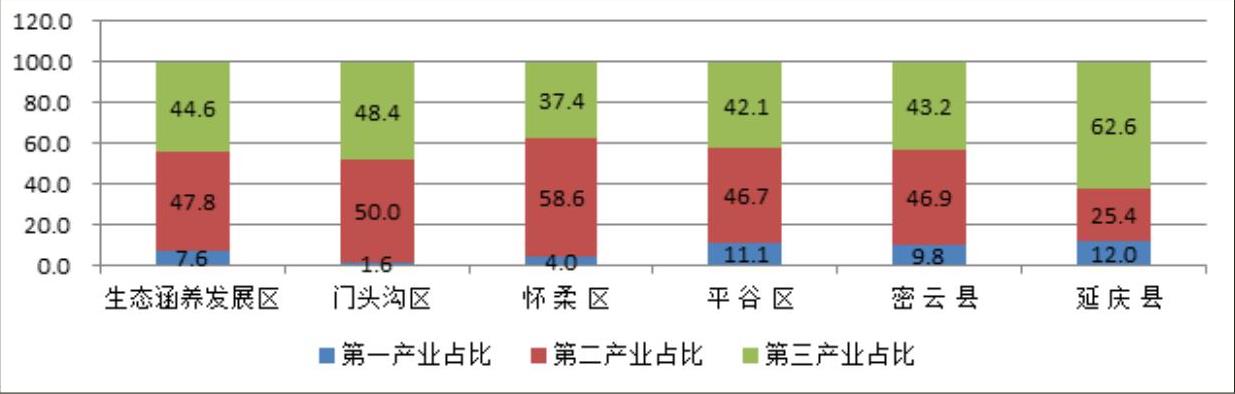

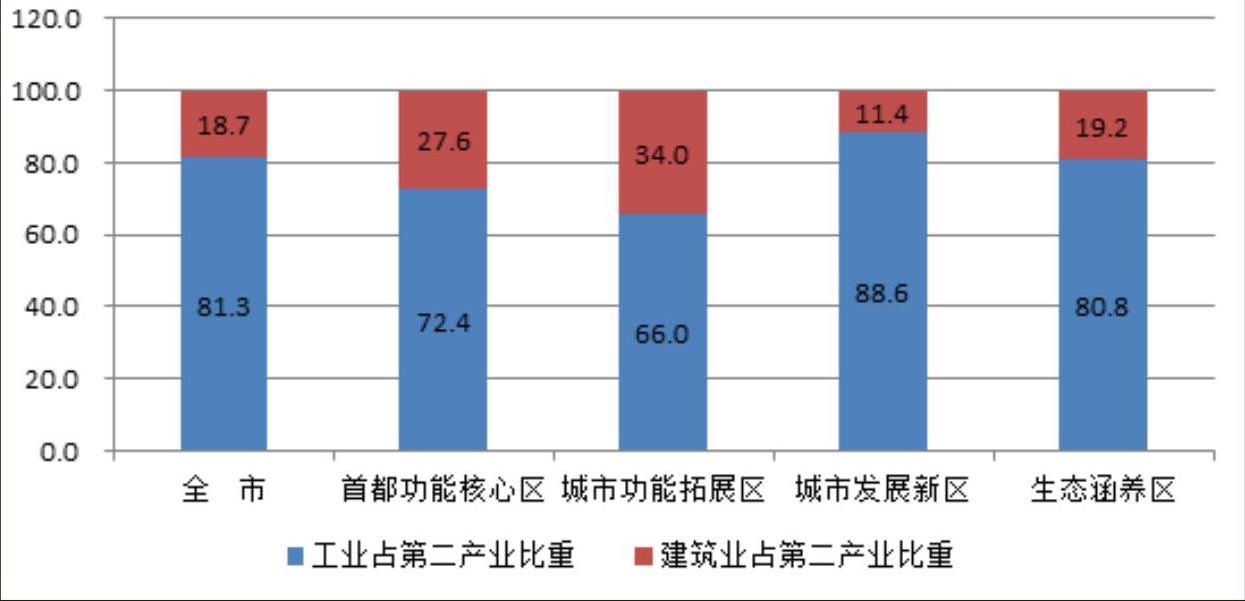

1.生态涵养区产业结构呈现“二、三、一”。据统计,2013年北京生态涵养区第一产业占比7.6%,第二产业和第三产业分布占47.8%和44.6%(图4),产业结构由原来的“一、二、三”转变为“二、三、一”。具体来看,2013年门头沟、怀柔、平谷和密云第二产业产值均高于第三产业产值,尤其是怀柔区,第二产业产值占比高达58.6%;只有延庆第三产业远远高于第二产业产值(图5)。

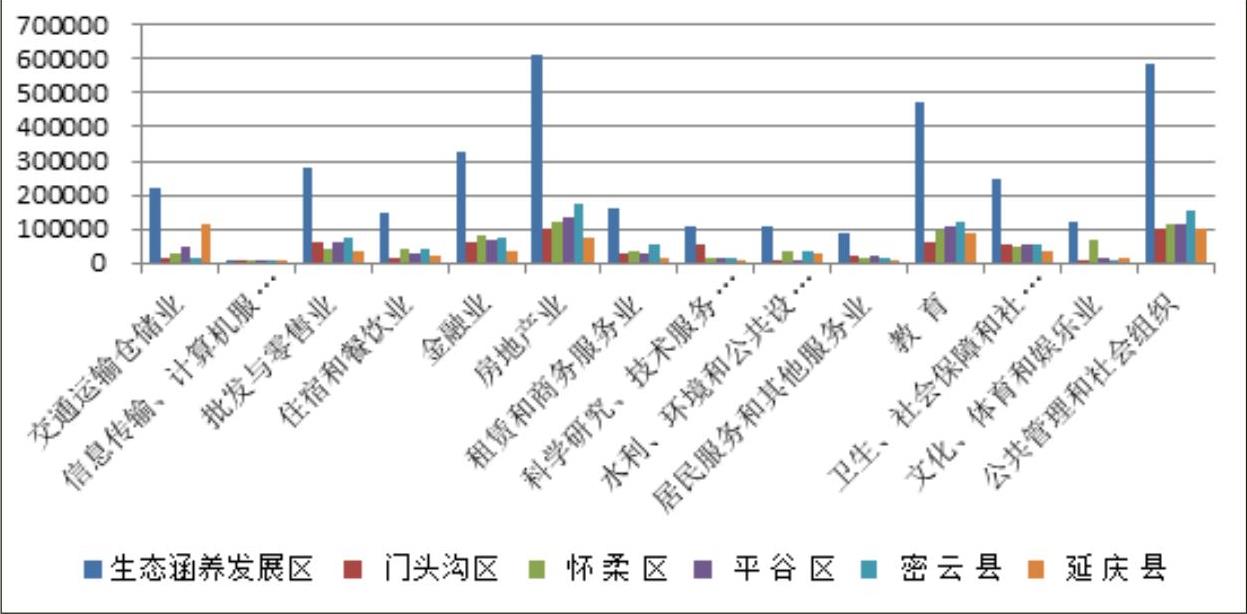

2.生态涵养区缺乏拉动经济增长的支柱型产业。生态涵养区由于着重发展新型农业,因此第一产业占比较其他三大功能区较高。从五大区县来看,平谷、延庆、密云第一产业占比较高,而门头沟因临近市区第一产业占比相对较小。从第二产业来看,2013年工业占比80.8%,建筑业占比19.2%(图6),建筑业占比略高于全市平均水平,但和首都功能核心区、城市公共拓展区相比,对第二产业产值增长拉动不明显。由于工业生产往往带来污染,建筑业带来建筑垃圾等,因此生态涵养区可以在其新型农业发展基础上,充分利用北京科技优势,重点培育林果加工业、都市制造业等。从第三产业来看,生态涵养区第三产业产值较小,没有明显的支柱型产业作为第三产业经济增长点。门头沟、怀柔、平谷、密云等第三产业均以房地产业、公共管理和社会组织为主,批发零售、金融业、教育、科学研究次之,并相对均衡,无特色支柱型产业,导致这四个区县第三产业发展态势不佳,产值不敌第二产业。延庆交通运输仓储业、房地产业拉动经济效果明显(图7),2013年延庆交通运输仓储业产值占到生态涵养区全区域交通运输仓储业总产值的50%,成为延庆支柱型产业,奠定延庆“三、二、一”的产业格局。生态涵养区必须培育支柱型第三产业,可以在绿色农业、生态良好的优势下大力发展特色民俗旅游业、绿色旅游业。从图7可以看出,生态涵养区住宿和餐饮业、休闲和娱乐业产值并不高,说明旅游业还有待大力开发。

促进生态涵养区发展的税收政策存在的问题

1.缺乏支持生态旅游业税收政策。目前我国多集中对文化创意产业、高新技术产业、循环经济产业出台多项税收优惠措施,对生态旅游业发展的税收支持政策不足。

2.支持高新技术产业发展的税收政策不足,优惠覆盖面窄。现行税收优惠过于集中在软件产业、新能源产业、环境保护产业,它们只是高新技术产业中的一类,并不能推动整个高新技术产业发展。优惠形式单一,目前的税收优惠形式多限于减税、免税,并且多集中在高新技术产品的生产和投资环节,对高新技术的研发和消费支持力度较弱。高新技术产业的核心竞争力是科技创新,但是目前我国大多数企业创新能力不足,从税收层面来看,对技术研发支出除了企业所得税加计扣除外,并无其他优惠举措。在科研创新过程中,除了企业研发资金投入外,科研人员的脑力付出是关键,目前对科研创新人员奖励的个人所得税优惠多集中在科研单位和高等学院,对市场主体中企业科研人员的个人所得税优惠较少。政策落地不实,企业无法享受真正实惠。如为支持环境保护产业发展,规定环境保护、节能节水项目所得,可在该项目取得第一笔生产经营收入所属纳税年度起,享受按新税法规定计算的企业所得税“三免三减半”优惠。但现实中,环保产业等为前期投入大,即使获得经营收入也不盈利,本就不必缴纳企业所得税,待到项目经营好转开始盈利时,企业所得税规定的六年优惠期限已过,企业无法享受真正的实惠。

3.支持农业发展的优惠力度有待加强。现行税收政策对“三农”支持仅限于农作物、农机、农药等产品的减免税,优惠形式单一,并没有体现出对现代新型农业发展的支持。传统农业多为小农经济,无法利用高科技产业化发展。因此必须通过税收政策支持提高劳动者素质、加强技术应用、创新发展模式等,引导生态涵养区传统农业加速向现代新型农业转型。

税收政策助推首都生态涵养区发展的建议

(一)支持生态涵养区新型农业发展的税收政策

1.支持新型农业技术培训、指导。发展新型农业需要确保生态系统结构,不降低林木生态功能,因此需要提高劳动者素质,对农民进行专门的技术指导和培训。建议对企业取得的农业技术培训收入、技术指导收入免征企业所得税;个人取得农业技术培训收入、农业技术指导收入免征个人所得税。

2.支持新型农业发展。传统农业附加值低,不带动经济发展,且大量使用农药与化肥,带来水污染等问题,因此生态涵养区必须发展新型农业,其特点是高科技引领、无污染种植、体验式过程和高附加值产品。建议北京市出台相关文件,界定现代新型农业的模式,并据此对生态涵养区传统农业转型为科技农业、生态农业等现代农业模式时,个人或单位购置农业科技设备给予一定的财政补贴。建议对新成立的新型农业企业给予企业所得税“三免三减半”优惠,对农业企业购置、安装农业专用设备比照节能节水专用设备按投资额10%从企业当年应纳税额中抵免,当年不足抵免的在5个纳税年度结转抵免;对新设农业企业宣传费、广告费5年内按照销售收入30%比例准予扣除,增强农业企业的品牌宣传力度,培育地方优势品牌。

(二)促进生态旅游业发展的税收政策

生态涵养区因其环境优势可大力发展旅游业,以此带动交通运输业、住宿餐饮业、休闲娱乐业等产业发展。目前旅游业发展繁荣,但其背后却隐藏着环境污染、生态破坏、资源浪费等现象。因此应加大对生态旅游业发展的关注,具体包括自然旅游、文化旅游、科学旅游、探险旅游等。

1.加大对污染环境的惩罚力度。建议京津冀三地在《环境保护税法》出台前争取推行排污费改税试点,新设排污税税种,可先设大气污染、水污染、固体废弃物三个税目,加强征管,建立污染环境、排放污染物的惩罚机制,并将筹集税金专款专用,用于生态涵养区生态保护和北京雾霾治理等方面。

2.出台保护环境、资源综合利用的奖励性措施。旅游业自然而然带来旅游垃圾,因此生态涵养区将面临处理固体污染物、资源综合利用的问题。建议在景区周边建设固体废弃物资源综合利用企业,当地主管税务机关积极配合、指导新设企业申请适用相关税收优惠,减轻企业税收负担;建立输送机制将无法回收的固体垃圾运送至垃圾发电企业,既解决垃圾发电企业原材料问题,又可以减轻生态涵养区垃圾引发的环境污染问题。相关税务主管部门应配合支持垃圾清运公司申请享受企业所得税“三免三减半”优惠和购置环境保护专用设备投资额10%抵免企业所得税应纳税额优惠;对垃圾车辆购置税减免优惠;对垃圾清运公司取得的垃圾清运收入和上门收取垃圾收入给予一定的营业税减免。推广智能资源回收机,在景区人流集中处安放回收设备,鼓励旅游者自行垃圾分类,并获取收益。建议对企业生产、购买、安装回收设备即征即退增值税等优惠。

(三)促进高新技术产业发展的税收政策

生态涵养区还可结合当地特色与优势,重点发展符合首都功能定位的高新技术产业等,并建立严格的产业准入退出机制。

1.落实税收优惠政策。研发是高新技术企业产生高额利润的关键,并且研发产品投入初期往往企业只是微利或亏损,企业所得税的优惠年限限制导致企业无法真正享受优惠。建议对高新技术企业等所得自盈利年度起实施“三免三减半”政策,使企业真正享受税收优惠。

2.侧重研发环节税收支持。对高新技术企业科研人员工资支出在企业所得税前100%加计扣除;高新技术企业支出的合理的研发奖金免税,激发科研人员的研发热情,鼓励高新技术企业的人才投入支出。

责任编辑 张蕊

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》2015年第20期 > 中国财政2015年第20期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》2015年第20期 > 中国财政2015年第20期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号

京公网安备 11010802030967号