我国城镇职工基本养老保险“统账结合”制度模式运行近二十年,体现了一定的社会互济性,也具有激励参保功能,兼具了公平与效率。但是在实施过程中也出现了诸如养老金收支压力大,巨额转制成本及所造成的“空账”运行等问题。尽管采取了诸如做实个人账户的试点改革,但并没有从根本上解决“空账”问题,且试点工作难以为继。本文旨在指出“做实”政策的弊端,并探讨引入“名义账户”模式的合理性及适用性。

问题的提出:“统账结合”模式下的养老金缺口

1997年国务院颁布了《关于建立统一的企业职工基本养老保险制度的决定》,标志着我国正式确立了社会统筹与个人账户相结合型的养老保险制度。“统账结合”养老金模式下,基本养老资金收入筹集采用的是由国家、企业和个人三方共同负担的方式,由于该制度下个人账户收入与参保者缴费年限及缴费基数息息相关,其退休后的养老金收入与其劳动贡献呈正比,所以也进一步突出强调了城镇职工养老险保险制度的激励特质。“统账结合”制度充分体现了公平与效率的原则,但在具体运行的过程中,也引发了一些问题。

其中的一个重要问题就是由巨额转制成本所造成的养老金个人账户缺口。现收现付制度的养老保险模式下,我国城镇职工缴纳的养老保险费用直接用于当期的基金支出。“统账结合”的养老模式改革之前,已退休的“老人”没有个人账户,改革前参加工作而改革后退休的“中人”个人账户建账时间短,所有的“老人”和改革前的“中人”企业都未曾给职工缴纳社保,个人也没有基金积累,但政策规定这些人的工龄视同“缴费期限”,由此形成养老保险基金隐性债务,或称“转轨成本”,但是他们的养老金发放由社会统筹账户基金和个人账户基金支付。显然,养老金发放不得不挪用新人缴纳的社保费,由于我国建立城镇职工养老制度之前缺乏基金积累,单纯依靠政府的财政补贴难以完全解决,加上管理上未将社会统筹基金和个人账户基金分账管理,出现挪用个人账户资金用以弥补社会统筹账户资金缺口的问题,造成个人账户“空账”运行。这样,由于养老制度转轨时“视同缴费”的转制成本十分巨大,留下了巨大的“空账”,导致养老金出现了潜在的支付缺口。因此,如何改善个人账户空账运行的窘境,抵补收支缺口,成为了一个亟需解决的问题。

试点做实个人账户具有不可持续性

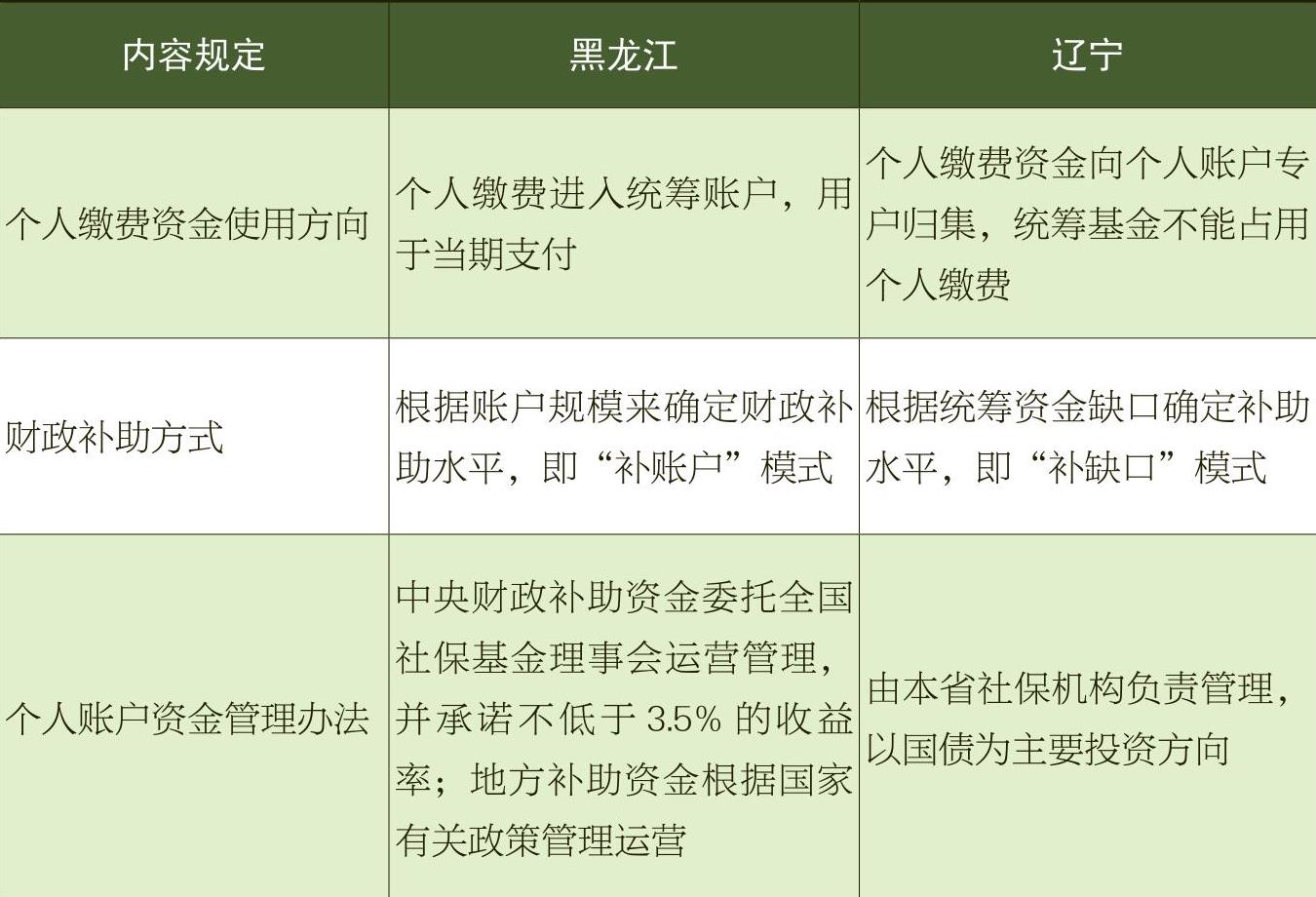

为落实“统账结合”模式的部分积累功能,提升基本养老保险制度在人口老龄高峰时的支付能力,2000年《国务院关于印发完善城镇社会保障体系试点方案的通知》明确提出了要逐步做实个人账户。从2001年起在辽宁省试点采取措施来做实城镇职工养老保险个人账户,2005年又将试点增加到八个省市。其中黑龙江、吉林、辽宁三省做实比例是职工缴费工资的5%,其他试点省市则是先从工资的3%开始,逐步做实到8%。

我国启动做实个人账户政策改革的出发点在于通过加大财政补贴的方式逐步偿还历史欠账,充实个人账户的基金积累,完善基金管理运营机制,增强“统账结合”模式的保障效能,进而提高基本养老保险制度对人口老龄高峰时养老金支付压力的承接能力。但是,做实政策实施十多年以来,个人账户已经出现再空心化趋势,现有做实政策并不能实现个人账户资金的充分积累,也不能改善“统账结合”模式的保障效能,做实产生的财务融资压力已超过了地方财政和企业的负担能力,做实个人账户政策从一开始就表现为难以为继。

从补充个人账户充足性来看,个人账户出现再空心化,账实不符现象突出。中央和省级财政补助资金不能足额清偿因个人缴费挪用发生的债务缺口,补助水平也不能随记账数额变化及时调整,个人账户账实缺口不断加大,出现了再空心化趋势。从累计做实情况来看,个人账户再空心化问题更为严重。随着每年新补贴财政资金较实际记账额的比例不断下降,账实缺口持续扩大,再加上做实个人账户改革之前所积存下来的历史债务,累计做实基金在个人账户中比重进一步下降。以黑龙江省为例,截至2013年,全省期末累计记账金额为1002.92亿元,积累做实个人账户资金308.8亿元,由此计算,累计发生账实缺口694.12亿元,按8%的做实要求,实际仅做实2.46%。

从资金的保障性来看,基金投资机制不健全,保障效能不高。在实际工作中,个人账户基金还继续沿袭保守的投资策略,缺乏保值增值能力,基金投资收益没有“反哺”参保职工,个人账户养老金保障能力没有得到实质性的提升。一是缺少国家上位政策支持,地方归集基金管理低效。地方所归集资金大多存入省级财政专户管理,采取定期存款方式运行计息。由于投资策略保守、投资渠道狭窄,制约了补助资金的保值增值能力。二是未建立起投资收益共享机制,个人账户保障能力不高。由于记账利率水平偏低,个人账户养老金在参保者退休时所能提供的实际给付水平极为有限,养老保障功能不足。同时,过低的账户利率使缴费水平和缴费时限对参保者的个人账户养老金影响微乎其微,个人账户所设计的多缴多得和长缴多得激励机制不能实现。

从政策的可持续来看,地方财政“持米叫饥”,企业缴费负担加大,长期看无法持续。做实基本养老保险个人账户的结果是地方养老保险个人账户出现大量结余资金,但养老保险社会统筹账户因为资金筹集困难,出现了赤字,不得不向个人账户结余资金借款;而个人账户做实增加了中央与地方养老保险基金的财务压力,削弱了财政对制度的兜底保障能力。为了避免养老保险基金发生支付风险,各省采取多种手段扩大当期养老保险征缴规模,部分措施透支了远期支付能力,增加了企业和个人的缴费负担。

因此,从各省的试点情况来看,做实个人账户改革既不能解决养老金“空账”的当务之急,也不能切实改善参保者的实际利益,做实政策不可持续。

一种合理的选择——“名义账户”模式

十八届三中全会提出的养老保险改革的基本方针是“坚持社会统筹和个人账户相结合的基本养老保险制度,完善个人账户”。从做实个人账户试点向完善个人账户制度转型,为个人账户提供了改革的空间。

1995年以来,瑞典、意大利和吉尔吉斯坦等一些欧亚国家大胆地引入了一个崭新的社会保障制度模式——“名义账户”制,这为解决我国养老保险个人账户空账问题提供了新思路。“名义账户”模式是一种“记账”的管理方式,是建立在现收现付基础上的缴费确定型模式。名义账户制的账户系统仅作为个人缴费的详细记录和养老待遇确定依据,不需实际存入资金,个人名义账户记账额根据名义利率实现模拟积累。其本质有两点:在融资方式上实行现收现付制,在给付方式上采取缴费确定型。简而言之,就是以后个人账户中没有真实资金,而是对个人缴费进行记账,把缴费和收益都计入账户,作为未来发放的依据。

名义账户制是将缴费确定型的待遇发放机制与现收现付的筹资机制巧妙结合起来的制度创新。主要特征是:用生物收益率(工资增长率与人口增长率之和)作为个人账户的记账利率,等于将经济增长和社会发展的成果记录到个人账户中,参保人在退休后可以分享这些成果,利率非常诱人,这是名义账户制的激励性所在;采取升级版的“统账结合”即名义账户制加上社会养老金,这个社会养老金是普享的,体现财政的公平性,这是名义账户制的可衔接性所在。

相较于做实个人账户,名义账户具有多方面的好处。首先,本质上讲,个人账户做实与否都不会改变所有者权益。对企业参保职工来说,由于不能从个人账户随意取现,因此它对职工养老金的支付并不产生实质性影响。其次,这一模式可以降低缴费者的缴费率,提高其当期的消费水平。影响养老保险制度财务可持续性的人口增长率、工资增长率不变和其他条件不变的情况下,投资收益率的提高,意味着百姓可适当降低费率。再次,可以提高养老金领取者的待遇水平,名义账户下的资金与社会统筹资金混合管理,加强了资金给付能力,可以提高养老金领取者的整体替代率。另外,名义账户资金或全部分配到缴费者个人账户之中,或全部划入社会统筹部分,可用于提高制度的支付能力,减轻财政负担或未来缴费者的经济负担等。最后,名义账户可以使社会统筹账户和个人账户混合管理,这有利于实缴养老基金实际效用的发挥,有利于养老保险基金的全国统筹,是养老保险顶层设计的有益路径。资金的混合管理,一方面使得沉睡的个人账户资金得以盘活,另一方面,配套的国家社保基金管理机制可使有资质的社保基金管理机构对这部分基金进行灵活投资,得以保值增值。同时,这种混合型的统账模式可较好地节约转制成本,混合管理制下的养老基金可以用来代际支付,这就降低了国家财政对于转制过程中的贴补,节省了国家财政支出。

名义账户也与我国目前社会保障制度和资本市场发展相契合,具有较强的适用性。

首先,名义账户是解决我国“空账”难题的有效途径。目前我国城镇职工养老保险制度向部分积累制改革产生了巨大的转轨成本,而名义账户制对个人账户实行虚拟的记账方式,其独特的运行方式可以很好地规避转轨成本形成的巨大隐性债务问题,使转型成本不再构成养老保险改革的障碍。另一方面它还可以作为向积累制转轨的一个过渡途径。其实我国目前个人账户制的“空账”运行的模式可以看作是准名义账户制,可以通过得当的设计,巧妙地将被动的个人账户“空账”转为合理的运行模式。因为现收现付式的融资方式可以把转型成本分摊到多代人身上,通过记账的方式明确参保职工的缴费权益,实现个人养老责任的分担,以此来降低当前养老保险的转制负担。因此,对我国来说名义账户制可以较缓和避开转型成本问题,将养老保险体制由待遇确定型向缴费确定型转变。

其次,名义账户符合我国“统账结合”模式的初衷。我国当初选择社会统筹和个人账户相结合的背景,是基于当时退休人员逐步增多和企业养老基金储备不足的现实,其目的是加强职工缴费激励,降低政府的养老负担。从理想状态看,这种半积累模式能够实现公平与效率、社会责任和个人责任的完美结合,实现个人缴费和未来待遇的紧密联系,从而增强参保职工缴费的积极性,减轻基金支付压力。然而事与愿违,经过十几年的运转,逐步形成了巨大的“空账”,更形成一笔“糊涂账”,既没有实现缴费激励,也没有形成基金积累,可以说完全违背了当初建立个人账户的初衷。而名义账户制的现收现付型融资方式和基金积累型待遇给付方式,正好能够体现个人缴费责任和未来待遇权利,微观的缴费激励和宏观的风险分担的有效结合。它可以通过名义积累基金的精算,实现参保职工未来待遇计算要求,以其较强的透明性激发参保职工的缴费积极性,从而降低政府的养老负担。显然,名义账户制符合我国选择“统账结合”模式的初衷和既定方针。

再次,名义账户适合我国目前尚不完善的资本市场。实行积累式养老金制度一个前提是需要发达的资本市场来实现积累基金的保值增值,但是众所周知,我国目前的资本市场还不成熟,养老金进入资本市场可能会面临巨大的风险,所以我国目前的基金投资政策是将账户基金购买国债和存入银行,但是它的缺点是基金收益率很低,账户利率大多数时间低于通胀率。名义账户制则可以避开养老基金投资的市场风险。由于名义账户的利率是基于非金融性指数和制度参数进行调整,名义账户回报利率一般会低于积累式账户的市场回报率,但是相比较而言,它比积累式账户受金融市场干预少,因而回报率更加稳定。从这个意义上说,我国实行名义账户制既能避免资本市场不成熟的弊端,又没有因基金只能存入银行而遭受的贬值风险,而且能够更好地保护参保职工的养老金权益。

确保基本养老保险名义个人账户长期运行的关键是建立名义个人账户到期债务补偿机制:通过测算每年个人账户到期债务的额度,提前做好债务补偿的筹资准备,包括养老保险基金投资运营增值部分、财政支出安排一部分、国有资产出售补偿一部分、特定消费税补偿一部分、特殊情况下还可发行国债补偿等。总之,要做好个人账户到期债务的补偿工作,否则,将直接影响基本养老保险收支的正常运转。

责任编辑 刘慧娴

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》2015年第20期 > 中国财政2015年第20期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》2015年第20期 > 中国财政2015年第20期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号

京公网安备 11010802030967号