摘要:

新冠肺炎疫情发生以来,作为公共危机管理的主体,我国政府迅速安排了大量的财政资金,出台了多项税收优惠政策,用于防控疫情和加快恢复经济社会发展工作。税收政策作为我国宏观经济调控的重要手段,不仅在患者救治、发放医务人员临时工作补助、采购防控专用设备等方面发挥着重要作用,还能积极化解疫情对我国经济社会产生的负面影响,为全面打赢新冠肺炎疫情防控阻击战提供支持。

对当前我国疫情防控税收优惠政策的解读

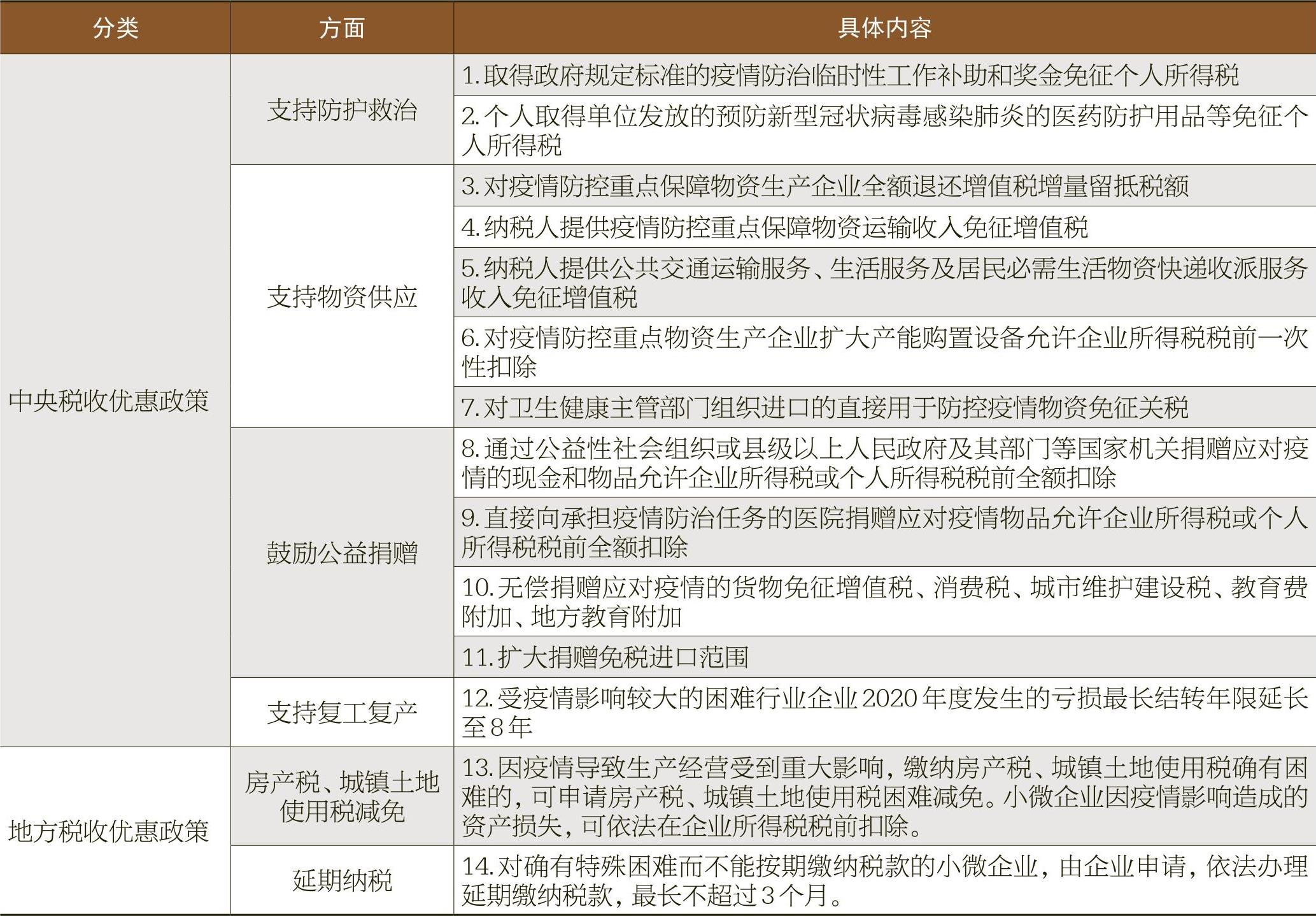

根据国家税务总局《新冠肺炎疫情防控税收优惠政策指引》的汇总,中央发布的税收优惠政策包括四个方面共十二项内容,主要涉及企业所得税、个人所得税、增值税、消费税、关税等税种。这些政策又可以进一步分为普惠性税收优惠政策和特惠性税收优惠政策。

普惠性税收优惠政策是指企业及个人均可享受的优惠政策,主要体现在对防控新冠肺炎疫情捐款捐物的税前扣除等方面,能够起到鼓励公益捐赠、解决卫生防疫工作中的资金和物资紧缺等问题的作用。

特惠性税收优惠政策主要体现为三个方面:一是特定人员能够享受的税收优惠。如支持防护救治中,对参加防治工作的医务人员和防疫工作者按照政府规定标准取得的临时性工作补助和奖金,免征...

新冠肺炎疫情发生以来,作为公共危机管理的主体,我国政府迅速安排了大量的财政资金,出台了多项税收优惠政策,用于防控疫情和加快恢复经济社会发展工作。税收政策作为我国宏观经济调控的重要手段,不仅在患者救治、发放医务人员临时工作补助、采购防控专用设备等方面发挥着重要作用,还能积极化解疫情对我国经济社会产生的负面影响,为全面打赢新冠肺炎疫情防控阻击战提供支持。

对当前我国疫情防控税收优惠政策的解读

根据国家税务总局《新冠肺炎疫情防控税收优惠政策指引》的汇总,中央发布的税收优惠政策包括四个方面共十二项内容,主要涉及企业所得税、个人所得税、增值税、消费税、关税等税种。这些政策又可以进一步分为普惠性税收优惠政策和特惠性税收优惠政策。

普惠性税收优惠政策是指企业及个人均可享受的优惠政策,主要体现在对防控新冠肺炎疫情捐款捐物的税前扣除等方面,能够起到鼓励公益捐赠、解决卫生防疫工作中的资金和物资紧缺等问题的作用。

特惠性税收优惠政策主要体现为三个方面:一是特定人员能够享受的税收优惠。如支持防护救治中,对参加防治工作的医务人员和防疫工作者按照政府规定标准取得的临时性工作补助和奖金,免征个人所得税。二是特定行业能够享受的税收优惠。如支持复工复产中,对交通运输、餐饮、住宿、旅游四类困难行业企业在2020年度发生的亏损最长结转年限长达8年。三是特定地区能够享受的税收优惠。如为加快企业复工复产,对湖北省内的小规模纳税人实施增值税免征政策。特惠性税收优惠措施保障了医护等人员的权益,降低了企业的生产复工成本,为遭受疫情影响的相关行业提供税收上的支持,缓解企业的资金压力。

除了中央为防控新冠肺炎疫情发布了税收优惠政策外,各省市也根据本地的实际情况制定了一些税收优惠政策,让税收政策发力更加精准。地方税收优惠政策集中在两项,一项是减免房产税、城镇土地使用税,一项是允许困难企业申请延期纳税,从而切实减轻了疫情防治机构和受疫情影响经营困难的企业的税收负担。

通过企业对疫情防控税收政策的满意度分析和最近一段时间的政策实施情况,利用税收政策防控新冠肺炎疫情、恢复经济发展显现出一些需要注意和优化的地方。从企业等市场主体的角度看,政策的有效性和精准性还有待提高。如免征增值税的政策可能会因进项税额的转出和下游企业要求开具增值税专用发票而难以见效;而据《2019年中国餐饮经营参数蓝皮书》统计,我国餐饮企业平均存活时间只有456天,那么,延长亏损企业税款的结转年限对餐饮企业的作用或非常有限。从税务等国家机关的角度看,政策的执行过程中还存在低效率的问题。如“纳税人提供公共交通运输服务、生活服务及居民必需生活物资快递收派服务收入免征增值税”中,怎样界定居民必需生活物资并无统一标准;“通过公益性社会组织或县级以上人民政府及其部门等国家机关捐赠应对疫情的现金和物品,允许企业所得税或个人所得税税前全额扣除”,这一政策要求国家机关、公益性社会组织接受的捐赠应专项用于疫情相关工作,不得挪作他用,但如何界定也给征管带来了难度。

继续发挥税收政策在新冠肺炎疫情防控中的重要作用

(一)切实抓好防控新冠肺炎疫情税收优惠政策的落实。一方面,税收优惠政策的内容应尽快细化以增强其可操作性。如政策中规定的“疫情防控重点保障物资生产企业”“疫情防控重点保障物资”等事项的具体范围直接关系着相关企业的税收权益和税收政策的实施效果,各地税务部门应加强与各行业企业的联系,深入了解各类企业尤其是与医疗防疫等相关的企业的诉求,使税收政策更加行之有效。另一方面,税务部门应充分利用电子税务应用、纳税服务平台等数字化途径,加强对税款的征收。为打赢新冠肺炎疫情防控阻击战,各级政府已经投入大量的财政资金,实施了强力度的减税措施,因此,在减少人员聚集和防控新冠肺炎疫情扩散风险的前提下,税务部门应利用数字技术对税款“应收尽收”,以减少政府的收支压力,为疫情防控持续提供支持。

(二)基于新冠肺炎疫情防控的不同阶段选择税收政策。目前,我国正处于对新冠肺炎疫情的管理防控阶段,为了防控疫情,需要对于卫生防控有关的企业、物资等适用税收优惠政策。同时,需要对其他受疫情影响较大的企业与个人进行减税,以维护社会稳定,提振信心,防止疫情对经济进一步造成冲击。在疫情得到有效的防控管理之后,全面化解疫情对经济社会带来的各方面影响应成为主要政策目标。税收政策方面,如针对疫情防控的税收优惠政策可以适时停止,促进企业恢复生产、提高人民的消费需求、扩大出口方面,普惠性税收优惠措施在未来很长一段时间内需继续实行,同时要把握住各种发展机遇,充分利用税收政策降低企业成本,激发市场活力。

(三)加强与其他宏观经济政策的配套协调。在防控新冠肺炎疫情的过程中,税收政策应加强与其他宏观经济政策的协调与配合,全面化解疫情带来的各种风险。一是加强税收政策与其他财政支出政策的配合。二是加强税收政策与产业政策的配合,加强对企业的产业引导。三是加强税收政策和其他金融政策的配合,更大力度地降低企业各项成本,增强其风险抵抗能力。

责任编辑 张小莉

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》2020年第08期 > 中国财政2020年第08期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》2020年第08期 > 中国财政2020年第08期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号

京公网安备 11010802030967号