摘要:

新中国成立70周年,财政收入发生了巨大的变化,随经济体制变革而改革并与时代发展相适应,依次经历“统收统支”“财政包干”和“分税制”的财政体制,财政收入的结构、规模也逐步走向规范和合理,为建立现代财政制度打下坚实基础。

财政收入规模增长迅速

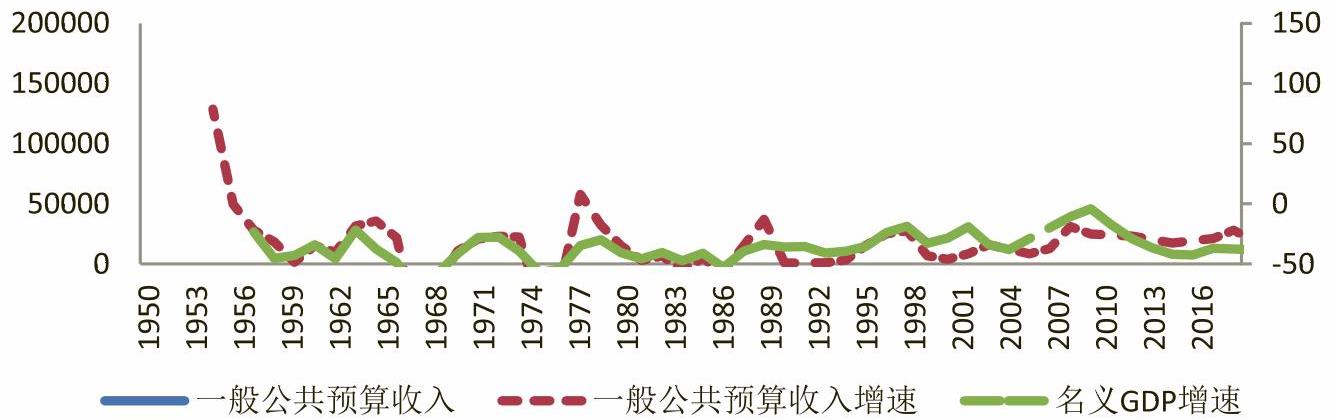

首先,从绝对规模来说,在1949—2019年,财政收入的规模增长迅速,而其增长的基础是全国GDP的增长。如图1所示,财政收入规模从1950年的62.17亿元,增长到2018年的183359.84亿元,约为2949倍。财政收入规模的高速增长是以经济发展为基础的,如图1所示,一般公共预算收入的增速与全国GDP的增长相吻合,其中二者的年均增长率依次为12.8%、11.8%。可以发现,在财政收入70年的变化中,其平均增长速度高于GDP的增长速度,人口红利、税收征管等原因可以解释财政收入的高速增长。

其次,从增长速度来说,财政收入与GDP之间增速的差异与财政体制变迁相吻合。如图1所示,二者间的增长速...

新中国成立70周年,财政收入发生了巨大的变化,随经济体制变革而改革并与时代发展相适应,依次经历“统收统支”“财政包干”和“分税制”的财政体制,财政收入的结构、规模也逐步走向规范和合理,为建立现代财政制度打下坚实基础。

财政收入规模增长迅速

首先,从绝对规模来说,在1949—2019年,财政收入的规模增长迅速,而其增长的基础是全国GDP的增长。如图1所示,财政收入规模从1950年的62.17亿元,增长到2018年的183359.84亿元,约为2949倍。财政收入规模的高速增长是以经济发展为基础的,如图1所示,一般公共预算收入的增速与全国GDP的增长相吻合,其中二者的年均增长率依次为12.8%、11.8%。可以发现,在财政收入70年的变化中,其平均增长速度高于GDP的增长速度,人口红利、税收征管等原因可以解释财政收入的高速增长。

其次,从增长速度来说,财政收入与GDP之间增速的差异与财政体制变迁相吻合。如图1所示,二者间的增长速度的差异可以按照财政体制的变迁分为三个阶段。第一,在“统收统支”阶段,即新中国成立到1978年,财政收入增速的变动幅度超过GDP的变动幅度,在某些年份具有更高或者更低的增长速度。其原因为在“统收统支”财政体制下,政府间财政关系变化频繁,财政管理体制的集权与分权程度的不断调整,使得财政收入的增速的变动幅度超过GDP的变动幅度。第二,在“财政包干”阶段,即在1978—1993年,财政收入的增速小于GDP的增速。因为,在该阶段,市场经济体制逐步发展,中央政府释放地方政府的税收征管权利,增加地方政府在经济发展方面的积极性和灵活性。但是,一定程度上加剧了区域经济的封锁保护、财政汲取能力的下降,使得财政收入的增长速度落后于GDP的增速,造成中央财政收入集中不足的难题。第三,在“分税制”阶段,即从1994年至今,分税制改革的实施,同时提高了中央和地方的积极性,同时解决了“财政包干”阶段的难题。如图1所示,在该阶段,也可划分为两个时期,即从1994—2011年,此时财政收入的增速超过GDP的增速,以及在2012—2018年,此时二者增速相对稳定,且GDP的增速在近两年超过财政收入增速。就2011年前来说,二者间的增速比较与新中国成立70年的趋势相同,在此阶段内,财政体制同时发挥地方和中央政府两个积极性,使得中国经济高速发展;2012年以来,中国逐步迈向和追求高质量增长,以减税降费为核心的供给侧结构性改革等一系列措施的实施,降低了财政收入的增速,继而使得财政收入的规模、结构的变化和调整服务于经济结构改革和发展。因而,综观财政收入70年的变化,与经济发展相适应,财政收入的调整将更为规范和合理。

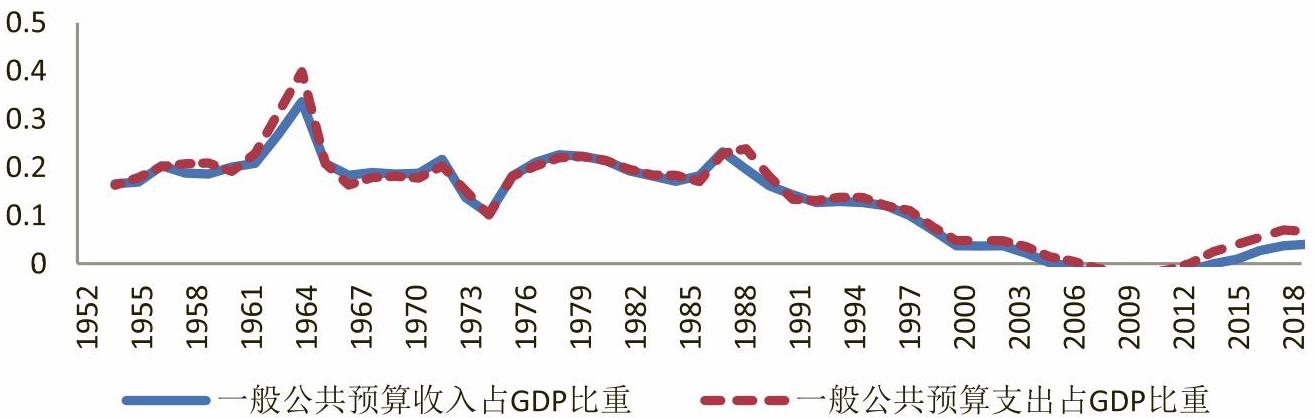

第三,从相对规模来说,财政收入与支出的相对变化趋势也与财政体制相适应。如图2所示,在1952—2018年间,财政收入与支出占GDP比重的平均值为:22.05%、23.03%。可以发现,财政收入占比小于财政支出占比,而且该比重随着时间发展,愈发明显、差额增大。其中,该比重也与财政体制的变迁相适应:在“统收统支”财政体制下,财政收入与支出占GDP比重的平均值为28.03%、28.37%,在计划经济体制下中央对财政资金进行统一分配,采用“以收定支”的策略使得二者规模差异较小。在“财政包干”体制下,财政收入与支出占GDP比重的平均值为20.13%、20.90%,在此阶段内商品经济逐步推进,市场经济日趋进步,财政支出资金对财政收入的依赖程度减弱。在“分税制”改革后,财政收入与支出占GDP比重的平均值为17.06%、18.84%,“分税制”改革同时调动中央和地方的积极性,也使得财政收入规模不再是财政支出的唯一依据变量,进而充分发挥地方政府的信息优势和主动性。因而,随着市场经济发展,财政体制与时代发展相适应,财政支出的规模不再过度地依赖财政收入规模。该变化趋势也进一步表明,财政收入和财政支出政策在新中国成立以来的逐步完善。

税收收入结构更为合理,税收制度不断完善

税收收入作为财政收入的核心,税收制度和税收体系的不断完善,既是市场经济发展的需要,也是建立现代财政制度的重要内容,进而服务于我国向高质量增长的转型。

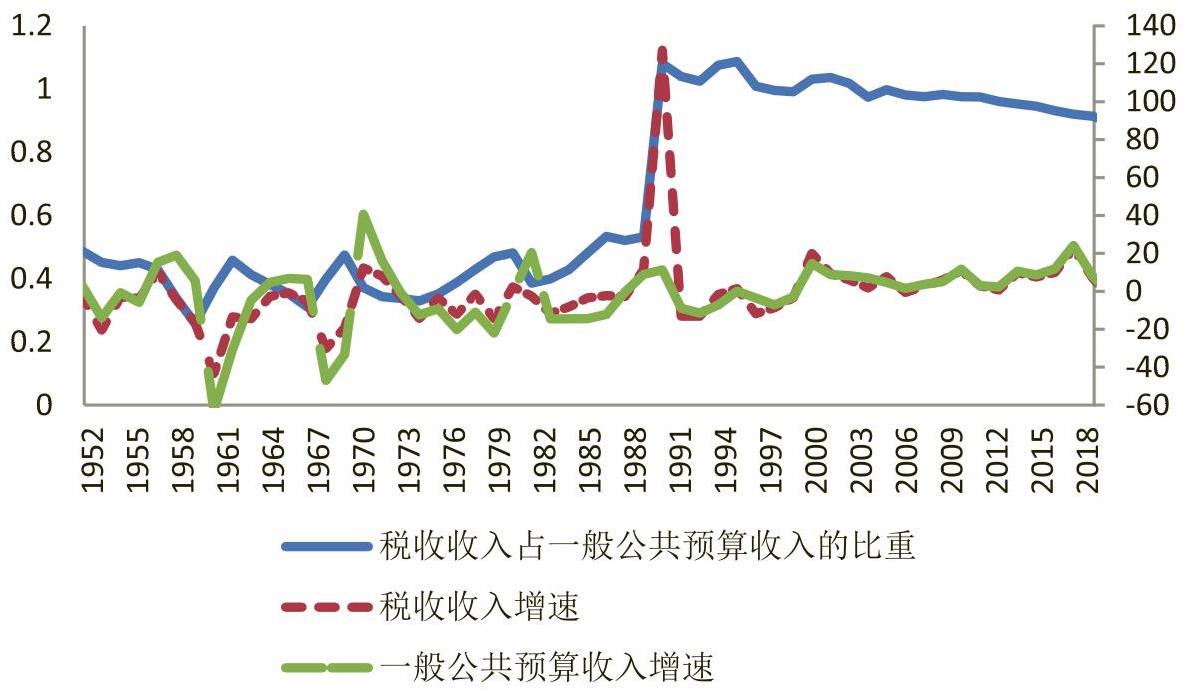

首先,税收制度不断完善,税收收入规模和比重趋于理性、科学。如图3所示,1949年以来,税收收入占财政收入的比重在1984年呈现显著差异化的趋势,其根本原因是1984年“利改税”改革政策,随着市场经济的发展和国民经济结构转变,建立一套以流转税和所得税为主体的税收制度。在1984年前后,税收收入占比的平均值为0.48、0.92,同时,“分税制”改革后,税收制度依然采取一系列调整措施,以及非税收入科目的逐步完善使得该比重在2000年后呈现缓慢下降的趋势,并于2015年开始逐步上升。

其次,从增长速度来看,税收收入在1985年呈现大幅提高外,在其两侧表现出波动趋势,且1985年后的税收收入增速的波动幅度远小于1985年前,且其与财政收入增速基本吻合。如图3所示,税收收入和财政收入增速的波动趋势也依赖于财政体制的变迁,如果剔除在1985年税收收入的突然变化,可以发现,“统收统支”体制下的税收收入增速的波动幅度大于“财政包干”体制,而后者又远大于1994年“分税制”改革后的情形。因而,税收收入占财政收入的比重更趋科学、合理,二者的增速也在2000年后趋于一致,表明财政收入和税收收入的结构、规模更加稳定、全面地服务于市场经济的发展和经济结构的调整,充分发挥财政政策的调控作用。

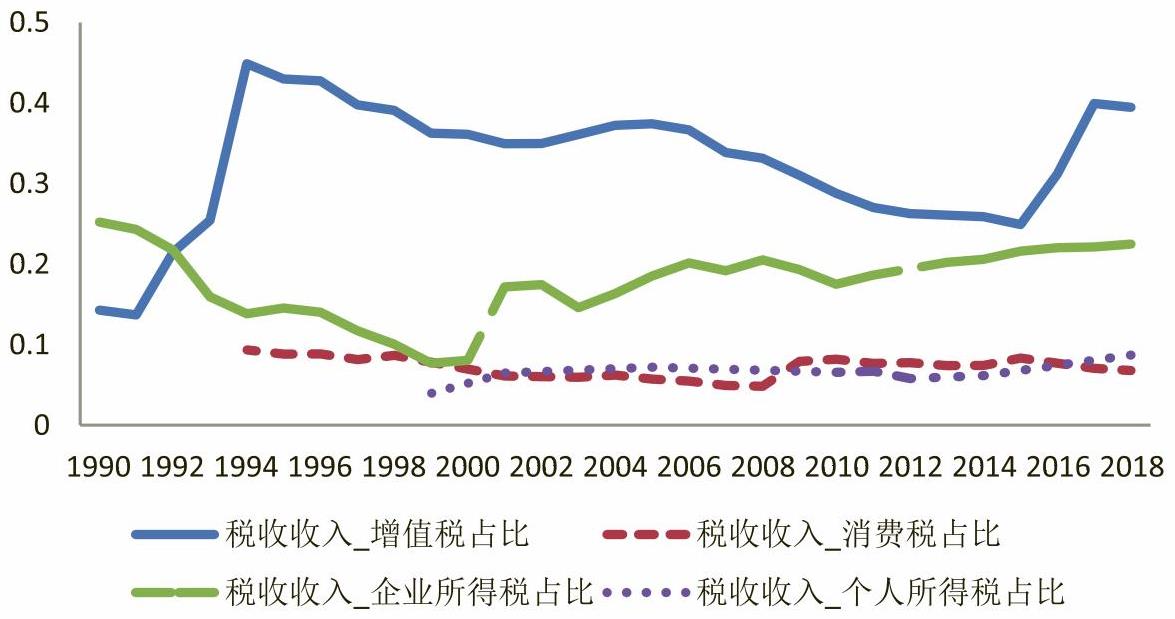

第三,从税收收入结构来看,在税收制度的不断调整和完善下,各个税种的收入也在不断的调整变化。自从中华人民共和国成立,税制结构和税收制度也经历起伏变化。从税收主体结构来看,建立、修改和完善税收体制,并先后于1950、1958、1973、1984和1994年实施了五次重大改革,以1994年的“分税制”为改革起点建立现代税制体系。如图4所示,在增值税方面,1994年和2018年的占比为45.0%、39.5%,而增值税的收入占比则在2016年前表现为缓慢下降的过程,在2016年后则表现为逐步上升的过程。其中,经过2004—2009年的逐步推进的增值税转型改革和2012—2016年的“营改增”改革等一系列改革措施,调整增值税的征收和管理与经济发展相适应;党的十八大以来,在经济向高质量发展转型和推进供给侧改革的重要时期,增值税改革在税率调整、加计抵减、留抵退税等方面也再次进行调整和优化。在消费税方面,1994年、2009年、2018年的占比为9.5%,4.7%、6.8%,而消费税的收入占比在2009—2015年表现为较为平稳的过程,约为7.9%,其余年份则表现为下降的趋势。其中2008年提高成品油消费税税率后,该比重有较大幅度的提高,而在2015年和2016年,成品油、电池、涂料、卷烟、化妆品的消费税率再次调整和优化。在企业所得税和个人所得税方面,二者的总体趋势呈现增长的趋势,但是不同的时期也表现为上下波动。在2000年前,企业所得税表现为下降的趋势,在2000年后,企业和个人所得税的年均占比为18.8%、6.9%,且后者趋势较小。二者同样经历了一系列的调整和优化,在企业所得税方面,主要有2002年所得税分享改革和2008年企业所得税的统一等改革措施;在个人所得税方面,分别在2005年、2007年、2011年调整免征额和税率档次,在2018年,再次调整免征额和税率档次,以及在2019年开始实行个人综合所得纳税和个人专项附加扣除,为开启和实现分类与综合相结合模式迈出重要一步,同时对优化和调整我国直接税和间接税比重具有重要作用。

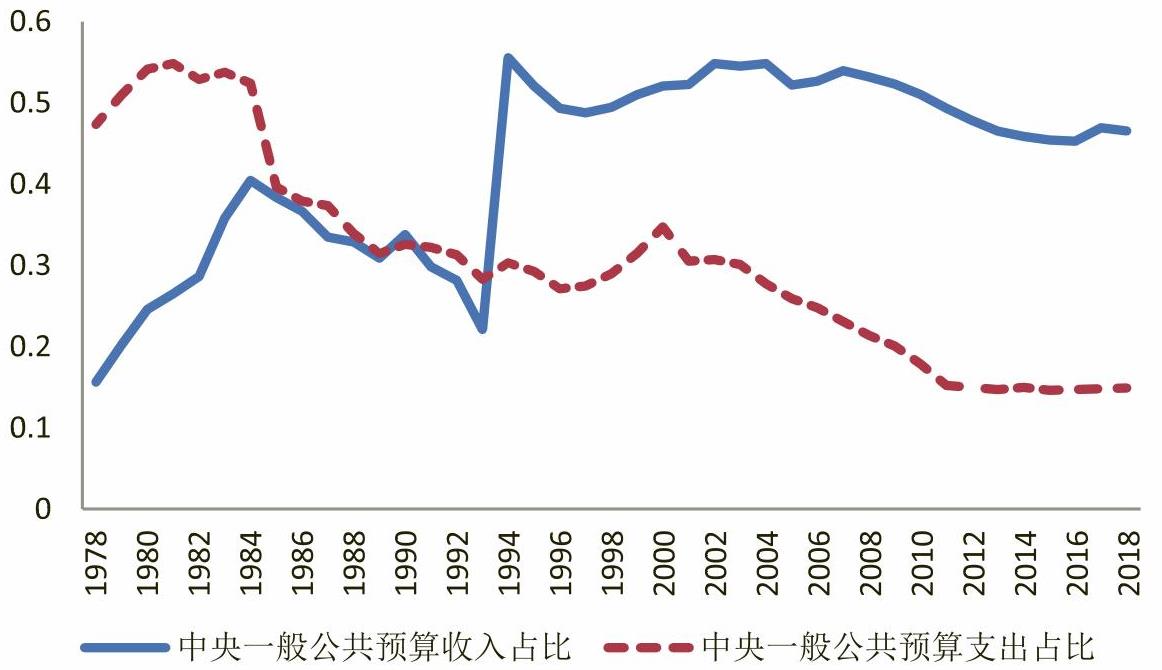

中央与地方的财政关系不断调整,完善的税收体系支撑现代财政制度的建设

在财政收入结构和规模走向科学、合理、规范时,也应处理好各级政府之间的财政收入分配关系,在做到提高中央和地方政府积极性的基础上,应该优化地方税体系建设,发挥地方政府的信息优势和能动性。如图5所示,在收入方面,1994年“分税制”改革前后形成鲜明对比,在支出方面,中央财政支出占全国财政支出的比重总体呈现下降的趋势。在2018年,中央和地方财政收入的占比为46.6%和53.4%,二者的财政支出占比为14.8%、85.6%,因而1994年“分税制”改革后,在提高两个比重和发挥中央和地方政府积极性上,中央政府赋予地方政府更多的事权和支出责任,而政府间事权和支出责任的划分也是建立现代财政制度的重要步骤。在地方政府层级结构中,规范和科学设置各个层级的财政收入划分也是在优化地方财政和税收体系、发挥地方政府各个层级的优势方面急需调整和完善的。有序地实现政府间财政收入的合理划分,有利于规范政府与市场关系,减少地方经济壁垒,充分发挥市场的资源配置作用,促进区域经济的全面和均衡发展。

责任编辑 张蕊

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》2020年第05期 > 中国财政2020年第05期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》2020年第05期 > 中国财政2020年第05期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号

京公网安备 11010802030967号