四、“借用、回收周转金登记簿”

周转金的总分类核算二级核算以及明细核算只能从资金角度对周转金的增加、减少、借入、借出、借用以及收回等情况进行概括的和详细的反映,但是,周转金活动中的其他情况,如:扶持项目的内容、规定还款时间及金额、实际还款时间及金额等,在帐簿上却反映不出来。为了便于掌握周转金的回收情况,监督用款者严格履行借款合同,还应设置“借用、回收周转金登记簿”(见附表一)。“借用、回收周转金登记簿”应按借用周转金帐户的二级科目分别设置,每签订一个借款合同,都要依次在登记簿上反映,每收回一笔周转金,也应在相应的登记簿的对应栏次内反映。这样每一笔周转金的借出和回收情况就可一目了然,为加强周转金管理提供了方便。“借用、回收周转金登记簿”报告期实际还款金额栏的合计数应与“借用周转金”帐户报告期“收方”累计发生额相一致。

五、周转金报表

周转金报表是根据帐簿记录和有关资料整理编制的书面报告,简明地反映一定时期内周转金业务活动情况。周转金报表按报送时间划分可分为季度报表和年度报表二种;按经济内容划分可分为财政支农周转金借用情况表(见附表二)和财政支农周转金科目余额表(见附表三)。这里只介绍年度报表的格式,季度报表各地可根据本地区的实际情况自行设计和规定。

(一)周转金报表的编制方法

1.财政支农周转金借用情况表(年度报表),是财政部门报告期末(年末)周转金借用情况的报表,通过此报表可以了解到该级财政部门周转金借给不同受援者的借用情况,以及应回收到期周转金和实际回收周转金的情况。现将表中有关栏目简要说明如下:

①“借用余额”是指累计借用周转金扣除累计回收周转金及累计待处理周转金后的差额。②“本年借用数”是指当年借用周转金的总额。③“累计借用数”是指自周转金建立之日起截至报告期止,累计借用周转金的总额。④“应回收到期数”是指借用周转金合同上规定截止报告期应归还周转金的数额。“应回收本年到期数”是指应回收当年到期的周转金总额(不包括以前年度应收未收的到期周转金数额);“应回收累计到期数”是指应回收历年到期的周转金总额(包括已回收的到期周转金)。各级财政部门、主管部门之间的借入、借出周转金的应回收到期周转金的情况,应单独设置“借出、回收周转金登记簿”反映(格式可参考“借用、回收周转金登记簿”),不汇入本表的“应回收到期数”内,以免重复计算。⑤‘本年待处理周转金数’是指当年经批准作为待处理周转金的总额。⑥“本年回收数小计”是指当年实际回收周转金的总额(包括回收以前年度到期的周转金以及本年到期的周转金);“实际回收本年到期数”是指当年到期应回收周转金的实际回收数。⑦“累计回收数”是指自周转金建立之日起截至报告期止,累计回收周转金的总额。⑧“扶持乡村(组、户)其他多种经营”是指除扶持乡镇企业及水产养殖以外的其他多种经营项目。

各级财政部门在审核、汇总本表时,应注意以下几点:

①借用情况表由直接与具体受援者发生借还周转金往来关系的部门填报,由财政部门审核、汇总上报。因此,各级财政部门借给下级财政部门的周转金以及实际回收情况,不填报本表,由实现借用数的那一级财政部门统一填报。②各级财政部门要审核所列支出款、项是否正确,借给受援者的周转金的实际回收数是否准确、可靠。③“年初借用余额”是否与上年决算所列“年末借用余额”相一致。④“年初借用余额”、“年末借用余额”是否与财政支农周转金科目余额表中“借用周转金”科目合计栏的“年初数”、“年末数”相一致。⑤各级周转金的实际回收率不应汇总。

2.财政支农周转金科目余额表是从资金来源、资金运用和资金结存三个方面,总括地反映各级财政部门在一定时期内周转金活动的静态报表。通过此表,可以了解到各级财政部门报告期末周转金的实有(资金来源)、投放(资金运用)和尚可动用的资金(资金结存)的概况。科目余额表,除反映资金来源减去资金运用等于资金结存的关系外,还可设有一些补充资料,以满足领导决策和分析研究的需要。

年度科目余额表中各科目的年初数,是指各科目的帐面年初余额,应与上年年末数相一致;年末数是指各科目的帐面年末余额数。

县以上各级财政部门应对下级财政部门、主管部门报送的周转金报表逐级进行审核、汇总。在审核时,应注意核对下级借出、归还上级的款项是否相符;汇总时应注意本级的借出周转金与下级财政部门或主管部门的借入周转金的对应关系。

(二)周转金报表编制方法举例

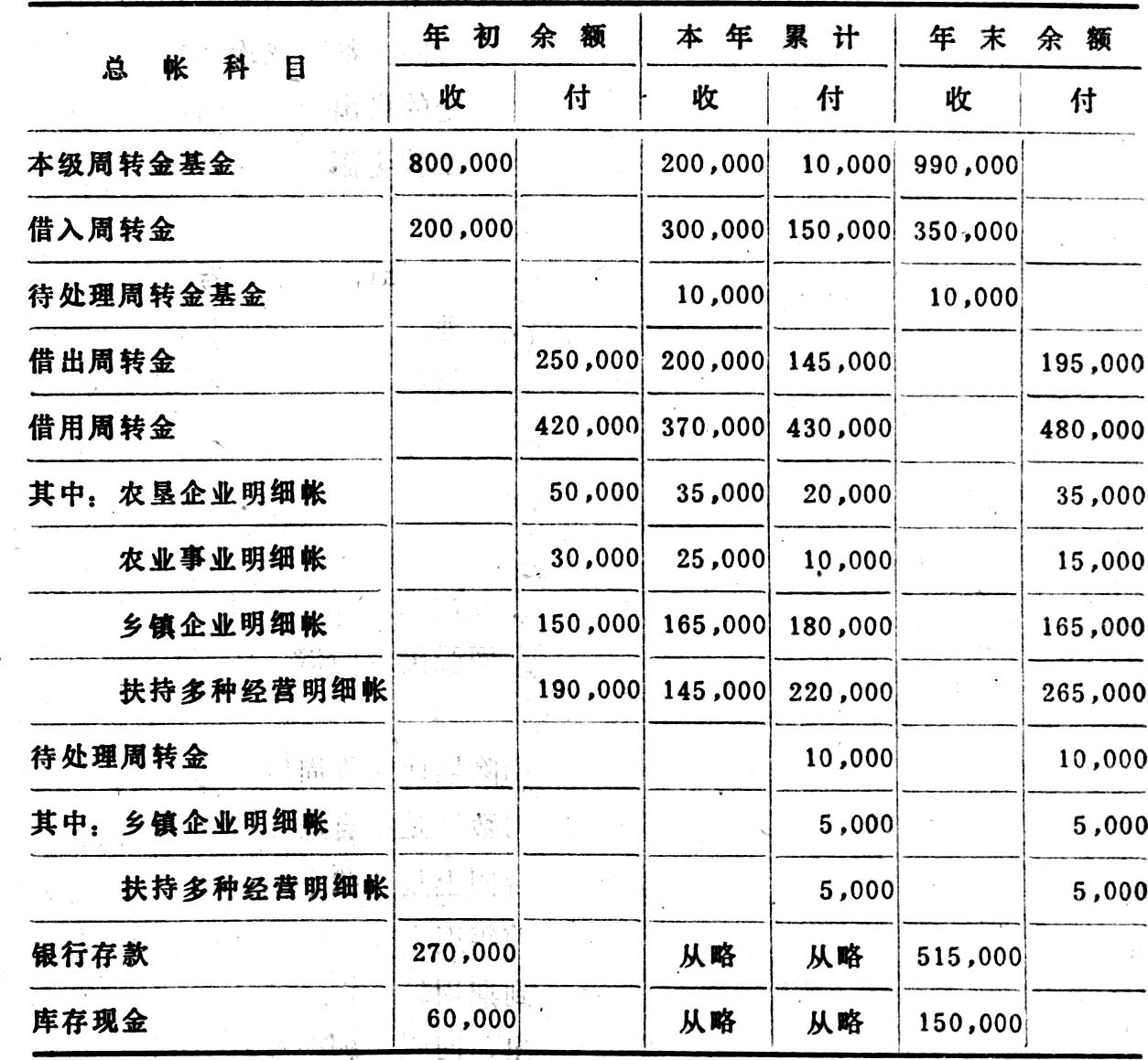

1.截止1985年12月30日,某县财政局周转金各有关帐户的帐面资料如右表所列:

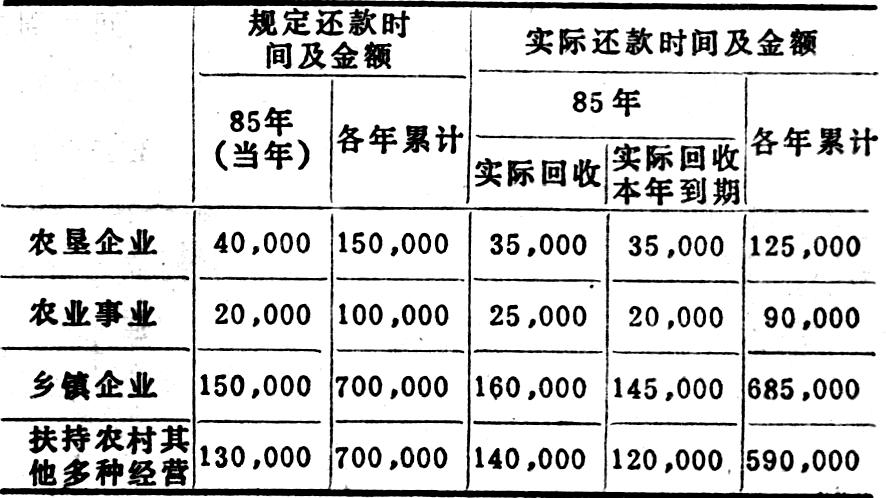

2.该县上年财政支农周转金借用情况表有关数字(见左下表)

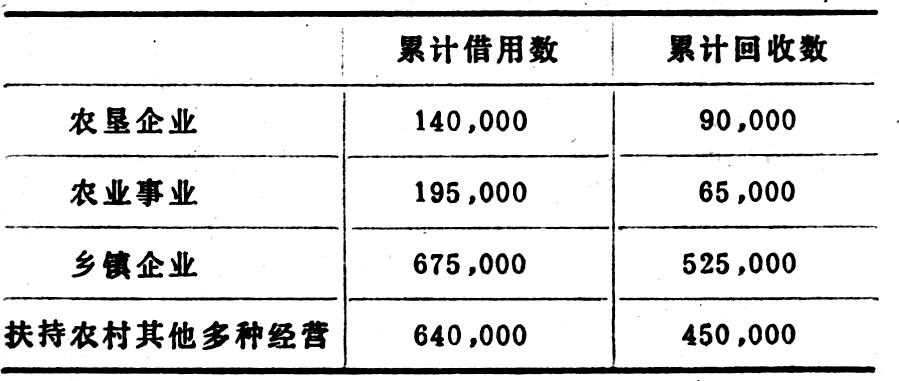

3.截止1985年12月30日该县借用周转金登记簿的汇总情况如右下表

4,根据以上资料编制该县1985年“财政支农周转金借用情况表”和“财政支农周转金科目余额表”。(详见附表二、附表三)。

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》1986年第12期 > 中国财政1986年第12期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》1986年第12期 > 中国财政1986年第12期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号