在工业企业的商品生产过程中,各种资金活动随着再生产的进行而连续不断,并且有着特殊的存在形态和运动规律,这种相对独立的价值运动形式,即所谓资金运动。学习企业资金运动的目的,在于通过对资金运动过程的了解,进一步认识资金运动的规律性,明确资金运动对实际工作提出的客观要求,从而增强做好资金管理工作的主动性,同时为学好各项资金管理知识打下基础。

一、工业企业的资金运动过程

工业企业的资金运动过程,简言之,就是资金沿着再生产的运动不断循环和周转的过程。资金循环是资金周转的基础,资金周转是资金循环的继续,两者互为条件,互相制约,共同形成资金运动的全过程。

(一)企业资金的循环

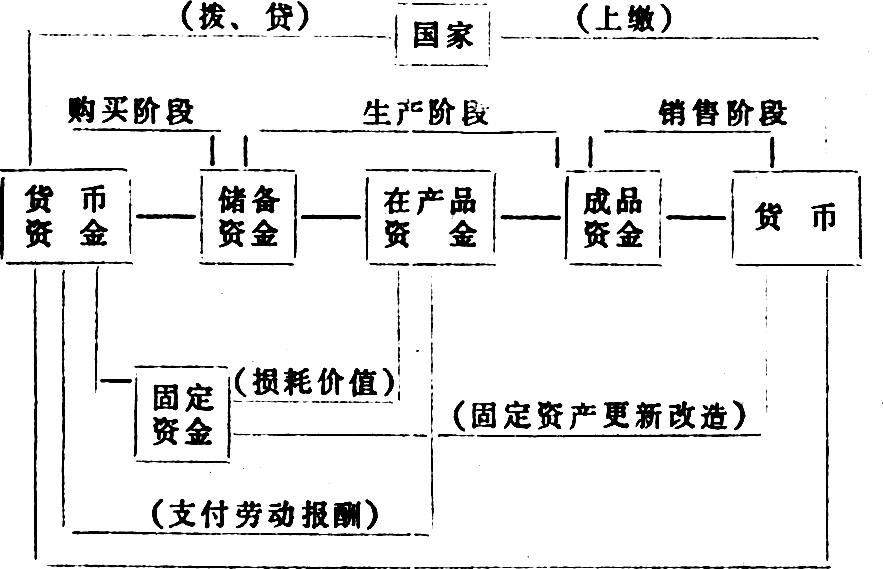

所谓资金循环,是指资金由始发点又回到始发点的形态转化过程。例如,货币资金由投入生产过程开始,经过一系列的形态转化,到产品销售实现又收回货币资金,就是完成了一次循环。这个循环过程可用简图表示如下:

由上图可见,企业资金的循环要经过购买、生产、销售三个阶段,采取货币资金、储备资金、固定资金、在产品资金、成品资金等多种形态。在购买阶段,资金处于货币的形态,执行着为生产做准备的职能。当货币资金被用来购买生产资料和支付劳动报酬之后,这部分资金便进入生产阶段并由货币形态分别转化为实物形态的储备资金、固定资金和在产品资金,同时为生产准备好了物质要素。

在生产阶段.企业资金处于储备资金、固定资金和在产品资金三种形态,发挥着创造新价值的桥梁作用。在这个阶段,企业耗用一定数量的生产资料和生产者的活劳动(同时也耗用垫支在这些生产资料和劳动报酬上的资金),生产出新的使用价值,也创造出新的价值形态,完成了由储备资金、固定资金、在产品资金到成品资金的形态转化。这个阶段是资金循环过程的决定性阶段,只有顺利地通过这个阶段,才能通过生产者的劳动增加新价值。

在销售阶段,资金处于成品资金的形态,发挥着实现产成品价值的作用。在这个阶段,企业把生产出来的产品销售出去,并按产品的价格取得货币,实现产品的价值,完成由成品资金到货币资金的形态转化。由于产品的价值是由已消耗的生产资料的价值,必要劳动新创造的价值和剩余劳动新创造的价值三部分构成的。所以.在产品的价值实现之后,企业不仅可以得到生产耗费的补偿,保证再生产的顺利进行,而且可以获得利润,为企业以至全社会的扩大再生产提供越来越多的积累。由此可见,销售阶段是资金循环过程的关键性阶段,只有使成品资金顺利地转化为货币资金,实现了产品的价值,企业的盈利才能实现。

资金循环的过程表明,企业资金具有特殊的作用,它是企业用来进行物质资料生产和创造新价值的工具。

(二)企业资金的周转

前已指出,资金周转是资金循环的继续。资金循环不是完成一个过程就停止下来,而是周而复始地不断重复同一运动过程,反复发挥其作用。企业资金周而复始、不断重复的循环,就是资金周转。学习这部分知识,重点应放在企业资金的周转速度及影响资金周转速度的因素上。

1、企业资金的周转速度

企业资金的周转速度,是指垫支资金回收的效率。企业生产经营资金分为流动资金(包括货币资金、储备资金、在产品资金、成品资金)和固定资金,它们的周转速度有不同的表现形式。流动资金的周转速度通常以流动资金在一定时期内的周转次数或周转天数来表示。流动资金在一定时期(例如一年)内循环的次数,叫做周转次数,周转的次数越多,表示资金的周转速度越快;流动资金每周转一次所需要的天数,叫做周转天数,周转天数越少,表示资金的周转速度越快。固定资金的周转速度,通常以固定资金的回收年限来表示,回收的年限越短,表示周转速度越快。它们的具体计算方法将在以后有关部分介绍。

2、影响企业资金周转速度的因素

影响企业资金周转速度的因素很多,其中最主要的是资金的周转时间和生产经营资金的构成。

(1)资金周转时间对周转速度的影响

资金周转时间,包括生产时间和流通时间。生产时间就是资金通过生产阶段所需要的时间,包括生产资料储备时间、劳动者对劳动对象的加工时间及生产过程中断时间。流通时间包括货币资金通过购买阶段和成品资金通过销售阶段所需要的时间。总之,资金的周转时间,就是资金循环一次所要的时间,这个时间的长短从根本上决定着资金的周转速度。企业要想加速资金周转,必须采取措施,改善那些影响资金周转时间长短的条件,以便缩短资金周转时间。

(2)生产经营资金的构成对资金周转速度的影响

生产经营资金的构成,是指流动资金和固定资金的构成比例。

流动资金和固定资金所占比例的变动,会对全部资金周转速度产生影响。由于固定资金和流动资金的周转方式不同,因而它们的周转速度也就快慢不一。流动资金只需经过一个生产过程就可以完成一次周转,其周转速度自然就比较快(如一年周转一次,甚至数次);而固定资金周转一次所需要的时间同固定资产的使用年限相一致,因此周转时间就比较长,周转速度就比较慢,可能需要五年、十年,甚至更长的时间才能周转一次。所以说流动资金在全部资金中所占的比例越大,全部资金的周转速度必然越快;反之,固定资金所占的比例越大,全部资金的周转速度就会越慢。要加速企业资金的周转,必须把有限的资金尽可能地用到那些投资少、周转快、效益高的生产经营项目上,同时要通过资金的分配,经常保持流动资金同固定资金的相互适应的比例关系。

二、工业企业资金运动的一般规律性

(一)资金运动具有并存性与继起性

所谓并存性,是指资金以货币资金、固定资金、储备资金、在产品资金和成品资金等多种形态,同时存在于企业的生产经营过程之中。所谓继起性,则是指资金形态的不断转化运动。在会计核算资料中。前者表现为各种形态资金的占用额,后者则表现为各种形态资金的周转额,两者之比即为资金的周转速度(周转额÷占用额=周转次数)。由此可见,资金的并存性与继起性是相互依存、互为条件的关系。没有资金的并存,不可能有资金的继起;如果资金的继起受到阻碍,资金的并存就会失去平衡,各种资金也不可能正常地进行循环。总之,如果资金的并存与继起失去平衡,资金的运动就会停止,企业的再生产就无法顺利地进行。因此,企业必须在全面计划的基础上,正确确定各种形态资金的需要量,合理分配实际拥有的资金,灵活调度各种形态资金的实际占用量,并且加强对各种形态资金的控制与监督,以保证资金运动的顺利进行和不断提高资金运动的效果。

(二)资金运动的速度必然影响企业的资金效益水平

企业的资金效益是企业经济效益的价值表现。表现企业资金效益的主要指标有三个:一是一定时期的利润总额,二是资金利润率(利润额÷资金占用额×100%),三是成本利润率(利润额÷成本额×100%)。三者从不同的角度反映资金的效益水平。

企业资金的周转速度同资金效益之间存在着内在联系,资金周转速度的快或慢,都必然灵敏地反映到资金效益上来。企业资金周转速度快,可以少花钱,多办事,提高资金效益,增加企业利润,反之,资金周转缓慢,就要多花钱、相对也少办事,就会由于占用资金过多和成本上升,使企业利润减少,降低资金效益水平。所以,财政、财务工作者必须树立起资金的时间效益观念,讲求资金的时间价值,加强对资金运动的科学管理,不断加速资金的周转,以此来推动企业全面提高经济效益。

复习思考题:

1、什么是资金的循环?什么是资金的周转?

2、企业资金运动有什么规律性?它对实际工作提出了什么要求?

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》1986年第12期 > 中国财政1986年第12期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》1986年第12期 > 中国财政1986年第12期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号