预算赤字有害,还是无害,是人们普遍关心的社会经济问题。比较中外各国对预算赤字的看法和处理方式的异同,能帮助我们对我国现实条件下预算赤字有更为清楚的认识。这里仅就中、美、日三国作一比较概述。

一 预算赤字的概念不同

预算赤字是国家当年的财政支出超过经常性财政收入的差额。但是,由于不同的国家对收入量的计算方法的差异,使预算赤字的内涵几乎发生了质的区别。

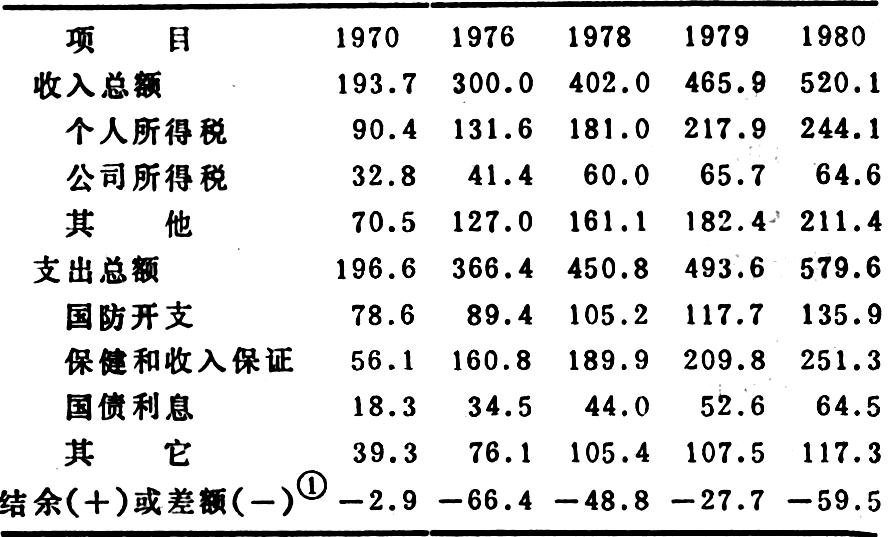

美国的预算收入中不包括国债收入,收支相抵,使赤字额一目了然。

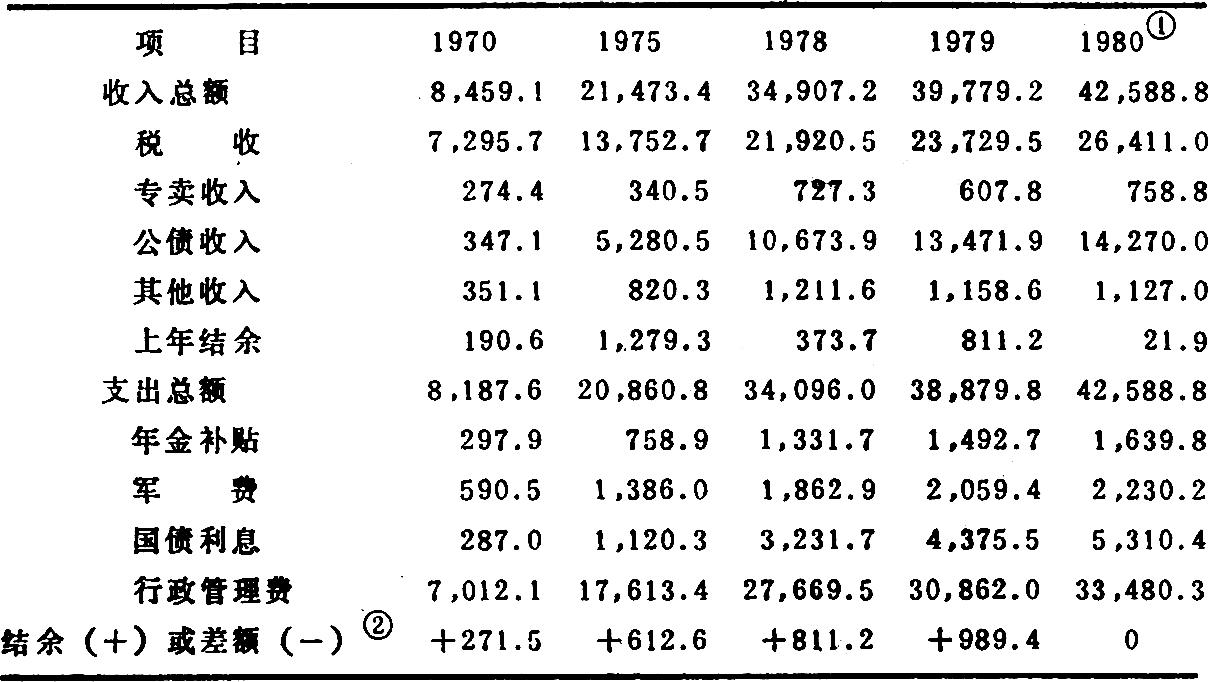

日本则采用不同的计算方法,将公债收入列为财政收入项目,而公债的发行额又视财政支出的实际需要而定,也就是实际的财政赤字基本通过发行公债弥补。因此,尽管日本的预算中没有明确地列出赤字的项目和数额,而且多数年份都有结余,但是,其公债收入一栏却基本上反映了赤字规模。

(表二见第23页)

我国在预算赤字的计算方法上更有着独特的方式。第一,同美国的区别是,我国将公债(国库券)收入列为财政收入项目,抵销了一部分赤字。第二,同日本的区别是,我国的财政赤字并不全部为发行公债所弥补,在减去了国库券收入之后,仍然有一部分支大于收的差额,在国家预算中用红字表示。因此,在我国预算中所发生的赤字是扣减了由国债所弥补的数额以后的“净赤字”。

显然,如果按照我国的口径规定去衡量美国和日本的预算,他们则都成了无赤:字国家,哪怕美国的预算赤字额已高达数千亿美元,也应该由“赤”变“黑”了。相反,如果按照西方的定义看我国的预算,则应该把“净赤字”额加上国债(国库券)发行额的总和作为预算赤字数额。

二 赤字的弥补手段不同

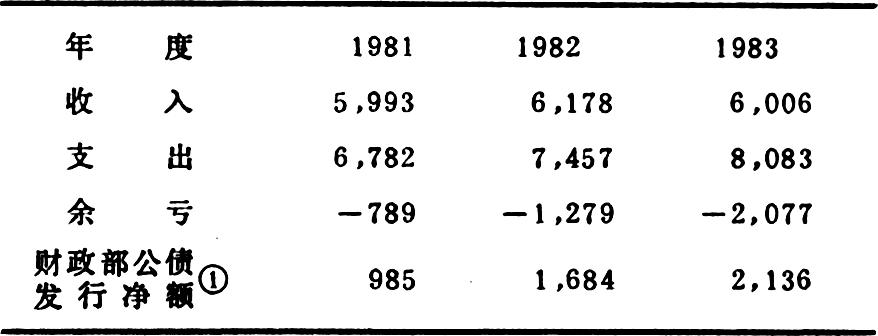

在美国和日本,政府均以发行国债作为弥补财政赤字的主要手段,并且基本上能够满足需要。当然,国债发行总额并非恰恰等于赤字总额。一方面为了保证赤字的足额弥补,另一方面为了在预算执行中追加预算的需要,一般说.国债发行额往往大于赤字额。

日本也是如此,虽然每年的国债发行总额因证券市场行市的影响并不完全等于实际公债收入额,但其公债收入一般都大于预算赤字数额,这从<表二>所示日本年度财政收支的结余中清楚地反映出来。

我国的预算赤字,因为是在把债务收入同经常收入捆在一起经过预算平衡之后所发生的,因而在一般情况下它只能通过向银行透支弥补,如果银行缺少剩余的自有资金,则唯一的途径是扩大货币发行。这种弥补实质上是并没有“弥补”。

三 预算赤字所产生的后果不同

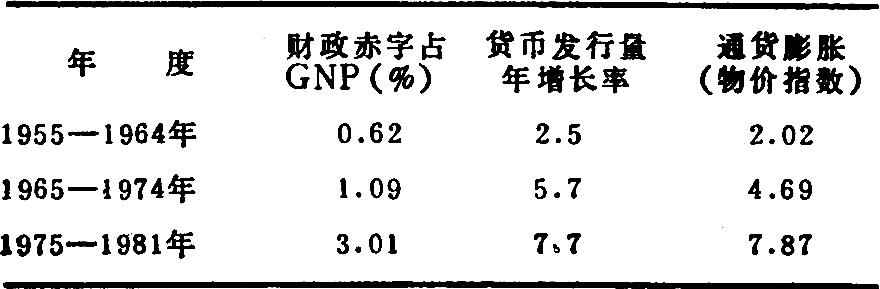

预算赤字是否导致通货膨胀,取决于国家是否为弥补赤字而增发货币。对于西方国家来说,这是一个一直为人争论不休的复杂问题。下表反映了美国在五十、六十、七十年代里财政赤字、货币发行与通货膨胀三者之间的对应关系。

上表显示出在财政赤字、货币发行与通货膨胀之间存在着一种统计上的联系。事实上,美、日等资本主义国家的预算赤字尽管全部为发行公债弥补,但由于公债发行方式和购买对象的变化和差异,往往同扩大货币发行之间有着一种联动的趋势。

第一,如由中央银行从政府承购债券,则相应地在政府帐户上列上一笔存款,财政部门就可以据此开发支票来使用这笔存款。而当政府开发支票以进行各项开支时,就会使私人银行的存款和它们在中央银行的准备全都有所增加,因而提高了他们的贷款能力,所以,当中央银行承购政府债券时,会间接地扩大货币发行。正因为如此,日本的法律明文规定日本银行不能认购政府公债,美国也于1951年由财政部与联邦储备银行达成协议,联储不负有承购公债的义务,财政部只能在公开市场抛售公债筹集资金,用民间储蓄来弥补赤字而不必增发货币。但是,公债是有行市的,当公债价格下降时,为了维持政府公债价格必需促使中央银行认购.这时,如果没有其他的可以替代发行公债的财政手段,货币供应量就可能超常上升。

第二,政府公债由私人认购,是一种购买力的转移,不会扩大货币发行。但是,由商业银行承购的部分却不同。如果银行以现金或自有资金购买,是不会产生通货膨胀的,但是,商业银行一般都是用自己所吸收的存款购买,是一种先借后购的方式。表面上,购进债券,要相应地减少其存款准备,实际上,一方面中央银行可以对商业银行贷给款项,增加他们在中央银行的存款额,从而加强他们的存款准备;另一方面,政府发行债券所掌握的购买力,通过政府支出的种种途径,终于又会增加商业银行系统的存款。因此,就全部商业银行体系来说,自始至终地存在着不断地购买政府债券,同时不断地扩大信用的可能性。

第三,随着国家债券长年的大量发行,当债务累积到一定程度时,就很难有偿清的实际可能。西方国家都采取借新债还旧债的办法,结果是利息负担不断加重,赤字越积越大,反过来越要扩大公债发行,形成恶性循环。同时,由于通货膨胀可增加政府收入,减少债务负担,因此政府往往难以抵制它的诱惑。加之大量借债的结果加剧了资金市场的紧张并抬高利率,它逼迫中央银行增发货币来降低利率,刺激经济,这就使通货膨胀更加难以避免。从1970年到1980年,美国的消费物价增长1.12倍,美元购买力降低52.8%,日本的消费物价增长1.37倍,日元购买力降低57.7%。

但是,近几年来,美国里根政府却取得了在高赤字下保持低通货膨胀率的政绩,为世人所瞩目,打破了财政赤字同通货膨胀之间存在必然联系的传统看法。除了里根政府的一系列经济政策在一定程度上奏效外,一个主要的原因是美国作为一个开放经济的国家,其高赤字引起高利率而高利率又能够吸引大量外国资本、储蓄和商品的流入,使美国政府在采取紧缩政策、严格控制货币供应量的同时,能够依靠外来资金支持本国经济的发展从而缓解了政府债务对通货膨胀的压力。这是里根政府赤字财政政策的客观效果。

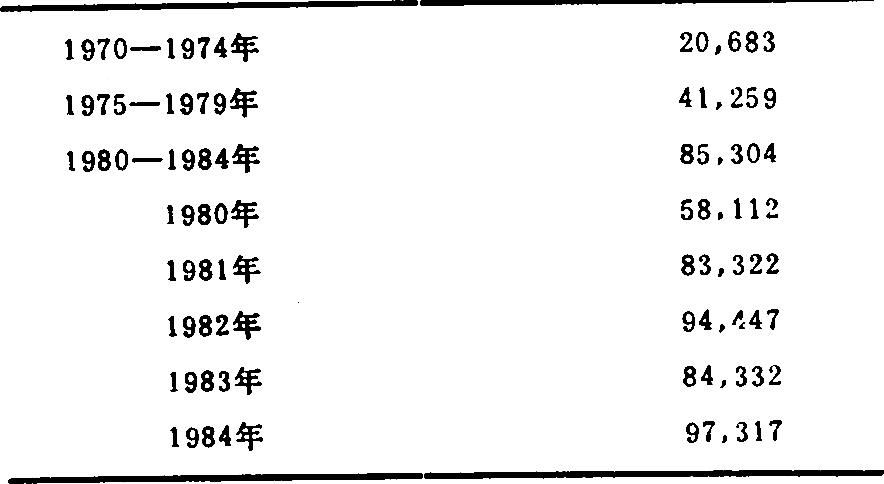

同时,外国资本购买美国政府债券也与年俱增,1981年累计为1,566亿美元,1982年为1,721亿美元,1983年为1,852亿美元,1984年为2,145亿美元。

日本政府的公债发行有独到之处。其国债的发行市场是独立的,基本不受金融市场的影响,国债的发行额,发行条件并不依据金融市场行情决定,而由政府和日本银行决定。为了推销国债,根据日本国民储蓄率高的特点,政府作出一系列强制性的规定,例如:(1)分配制度,即全部政府保证债券和80%的长期债券均由都市银行(日本最大的13家私人银行)按既定的百分比认购;(2)降低银行利率和贷款准备率;(3)限制其它债券的发行。同时,又对私人认购国债采取鼓励措施,如对认购国债所得利息不征收所得税,允许私人分期购买国债券等等。并且,财政部的资金运用部可以动员它所掌握的财政投资贷款资金、简易保险、卫生福利养老金和国民养老金等资金投资于国债。这一系列措施,使日本政府在不须大幅度增发货币的情况下能比较可靠地得到由民间转移来的大量资金。然而,也因为如此,自六十年代中期以来,日本政府预算对国债的依赖程度越来越大,1979年高达34。77%,1982年和1983年也都在30%以上。1980年国债偿还费占其预算支出的12.5%%%。急剧增长的国债已达到金融市场容纳量的极限,它夺走了大量的私人资金,导致银行利率上升,最终迫使官定国债利率上升,1980年达到9%。不少日本政府和财界人士一再呼呼整顿财政,减少赤字预算,谨防通货膨胀的出现。

同美日两国相比,由于我国的预算赤字是扣减了发行国库券收入之后的净赤字,所以不存在如何用国债吸取社会资金的问题,反而十分简单化了。一句话,在不能动用或没有上年结余的情况下,只要出现赤字,就要向银行透支,扩大货币发行,最终将导致通货膨胀。所以,对美日等西方国家来说,存在着赤字引起通货膨胀的可能性,却不存在在任何条件下都会产生通货膨胀的必然性。可是对我国现阶段来说,大量财政赤字是必然会产生如此后果的。可以说,预算赤字对我国社会经济生活的影响比西方国家要严重得多,危险得多。

四、赤字政策刺激经济发展的社会经济条件不同

美日两国一直利用赤字财政政策来刺激本国的经济发展,并且在一段时期也取得了某种成效。但这种政策却不能为我国所效法。其主要原因是:(一)美日等资本主义国家的最大经济特征是生产过剩,赤字财政政策本身是为了缓和生产过剩的危机而产生的,没有后者,也就没有前者。在社会商品的供给总量大大超过需求总量的情况下,通过赤字财政政策提高了社会购买力,一方面使商品的供需达到平衡,以赤字带动了一部分“沉淀”商品流通,扩大了生产和就业,并由此活跃了一连串的资本运动;另一方面,以过剩的商品为对应物,在一定限界内的货币发行因有物资保证而不会引致较高的通货膨胀。而我国却恰恰相反,长期处于商品供不应求的“短缺”状态,如果采用赤字政策,则必然使已经膨胀的社会购买力更加膨胀,已经短缺的商品更加短缺,势必打乱整个社会经济正常的有秩序的运转,而且无法避免通货膨胀的袭扰,这就是赤字财政政策不能为我国所用的最根本性的原因。我国最近几年的赤字,因农产品的丰富和市场的活跃,对物价的涨速起到了一定的缓解作用,但这种作用已达到饱和的限度,消费品物价指数的上升仍然比较明显。

(二)从结构上看,美日两国都有着较完善的资金市场或国债市场,预算赤字可以在这些市场上通过发行国债筹集一部分民间资金弥补,在社会资金总量不变的情况下能起到调整商品供给和需求结构的效果。而在我国,目前资金市场特别是国债市场还几乎处于“零点”,国家信用的有效作用得不到有效发挥,财政赤字不能基本上以国债弥补,起不到转移购买力,调节积累与消费的比例关系、调节供需结构的作用,只能是单纯的扩大资金总量,贬值货币。

综上所述由于赤字的概念不同,弥补的手段不同,社会总需求与社会总供给的平衡状况不同,以及其他经济条件的不同,我国目前并不存在高赤字与低通货膨胀率并存的基本条件,尽管面临着经济发展与改革对资金的强烈需求与压力,也要抵制得住赤字财政那迷人的诱惑。

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》1986年第12期 > 中国财政1986年第12期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》1986年第12期 > 中国财政1986年第12期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号