2019年7月,中共中央办公厅、国务院办公厅印发《党政主要领导干部和国有企事业单位主要领导人员经济责任审计规定》,要求对领导干部任职期间管辖范围内贯彻执行党和国家经济方针政策、决策部署,推动经济和社会事业发展,管理公共资金、国有资产、国有资源,防控重大经济风险等有关经济活动应当履行的职责进行审计。近年来,为全面建成小康社会,国家财政投入了大量资金助力脱贫攻坚。财政扶贫资金,既是脱贫攻坚战的“保障钱”,也是贫困村民的“保命钱”。在扶贫资金使用过程中,领导干部责任重大,必须对其进行经济责任审计。财政扶贫资金经济责任审计评价指标是决定财政扶贫资金经济责任审计能否成功实施的关键要素。为使财政扶贫资金得到更有效的使用,构建出科学、合理、规范的财政扶贫资金经济责任审计评价体系就显得十分重要。

财政扶贫资金经济责任审计评价指标体系的设计

财政扶贫资金经济责任审计评价指标体系可分为三个层次分别设计。第一层次从五个方面考虑财政扶贫资金经济责任审计使用情况,分别是财政扶贫资金带来的创新发展、协调发展、绿色发展、开放发展和共享发展的成果指标;第二层次和第三层次,是对第一层次指标层的更为细致的具体分解。

(一)基于财政扶贫资金项目创新性发展的指标设计

1.财政扶贫资金的分配方式。部分地区在分配扶贫资金时受“平均主义”影响,出现供求不匹配的现象,所以扶贫资金的分配方式需要创新。审计指标应包含因素法的贯彻程度、绩效奖励的重视程度以及补贴方式的多样性。

2.信息化平台的创建。为便于扶贫资金管理的相关部门快速获取资金信息、方便群众办理相关扶贫业务,应促进财政扶贫资金信息化平台建设。所以需要考虑信息集成水平和电子政务水平。其中,信息集成水平是指要将财政扶贫工作与社会保障、医疗以及民政等方面的信息进行汇集,以便较为综合地反映贫困人口的真实情况,在识别贫困人口时能够更为精确。

3.资金的支持形式及力度。包括支持产业扶贫、电商扶贫、政府与社会资本合作、资产收益扶贫的力度等方面。

(二)基于协调发展的指标设计

1.资金的统筹使用。包括相关管理部门协商机制的完善程度、涉农资金的整合程度、存量资金的清理进度。

2.资金的重点使用方向。包括向

重点贫困县、重点贫困村和重点贫困户的倾斜程度。

3.与其他相关政策的配合度。

(三)基于绿色发展的指标设计

1.生产过程的绿色化。包括经济集约化水平和污染减排水平。

2.监督机制的绿色化。包括环境污染发现机制的健全程度、环境治理奖励机制的健全程度和环境污染惩处机制的健全程度。

3.产出成果的绿色化。包括对绿色GDP的贡献程度以及对生态环境治理改善的贡献程度。

(四)与发展的开放化相关的指标设计

1.参与扶贫项目的主体多元化。包括带动企业单位参与扶贫工作的力度和带动社会组织参与扶贫工作的力度。

2.贫困人口的参与度。包括资金知情程度、资金决策参与程度和资金监督程度。

3.资金信息公开。包括信息公开的全面性、细化性、及时性、便利性。

(五)反映共享发展的指标设计

1.资金投入增长。包括中央扶贫资金投入的增幅、地方扶贫资金投入的增幅、扶贫资金使用进度。

2.脱贫增收效果。包括贫困人口减少比例、贫困人口的人均纯收入增幅。

3.贫困人口自我发展能力的提升。包括贫困人口的职业技术培训水平、互联网运用水平。

财政扶贫资金经济责任审计评价指标权重的确定

上文分别从财政扶贫资金经济责任审计使用情况的五个方面进行了分类,即发展的创新性、协调性、绿色化以及开放性和共享性五个方面,共设计了45个指标,就这些指标的重要程度,本文运用Saaly1-9标度法设计并发放了专家调查问卷,分析问卷数据运用层次分析法对各个绩效指标进行赋权,计算出指标体系中的权重系数,得出具体指标体系层次及其权重明细情况,如表1所示。

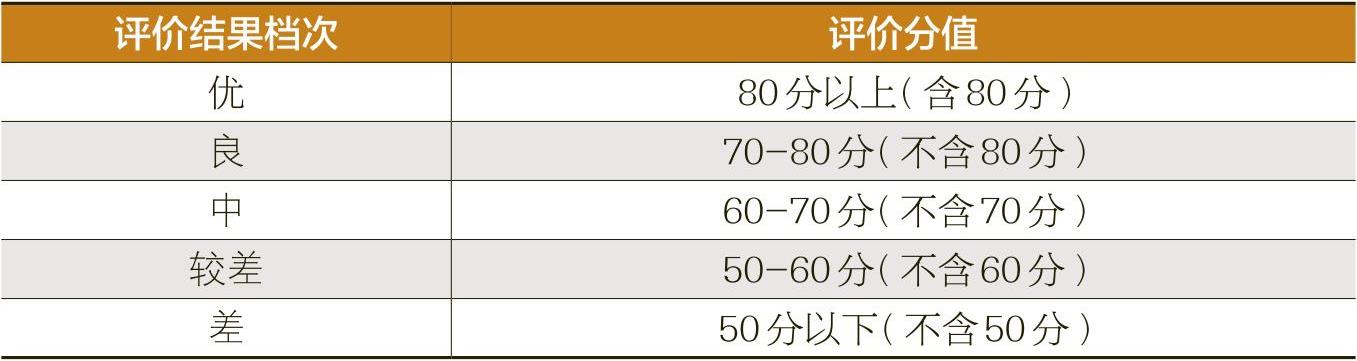

在实际使用本指标体系时,三级指标中的定性指标与定量指标的数值来源不同,其中定性指标是将专家打分的结果转化成数值而得到,定量指标是通过有关部门公布的统计数据计算而来的,一级指标数值和二级指标数值是三级指标数值的简单加和。由表1各个指标计算得出最后分值。财政扶贫资金经济责任审计评价结果档次及评价分值如表2所示。

指标体系的具体运用

本指标体系是基于全面性原则建立的,因为每个扶贫项目细节不尽相同,所以,其指标体系也应有所变化,在使用时应灵活调整。

以H省为例,其基本情况如下:H省是传统的农业大省,多山区县,农村人口多,且其中贫困人口较多,全省共有62个贫困县。2015年 H省投入财政扶贫资金10.8亿元,实现了104.2万贫困人口稳定脱贫的目标,实现了财政扶贫的年度目标。以H省17个部门单位分工落实脱贫任务为例,得出H省扶贫工作落实情况分析表,见表3。

创新发展A1=80*4.25%+82*1.72%+90*2.09%+75*3.29%+60*3.29%+70*4.16%+80*2.26%+78*1.72%=17.1945

协调发展A2=83*0.91%+80*0.72%+79*1.16%+86*2.19%+87*2.13%+85*2.69%+60*0.91%+67*0.81%+50*0.54%+89*0.79%+80*0.81%+80*0.31%+87*0.69%=11.8288

绿色发展A3=85*3.12%+85*2.62%+90*1.09%+86*1.39%+88*1.83%+87*3.43%+90*2.22%=13.6479

开放发展A4=89*3.97%+88*2.77%+87*1.19%+90*2.28%+89*2.28%+88*0.71%+87*0.79%+90*0.71%+78*0.56%=13.4753

共享发展A5=80*1.98%+80*2.33%+87*1.40%+88*6.14%+85*7.11%+80*7.99%+65*3.94%=25.0657

总分=创新发展A1+协调发展A2+绿色发展A3+开放发展A4+共享发展A5=81.2122

根据总分81.2122,可知H省财政扶贫资金经济责任审计评价结果档次属于优。

责任编辑 刘慧娴

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》2019年第24期 > 中国财政2019年第24期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》2019年第24期 > 中国财政2019年第24期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号

京公网安备 11010802030967号