摘要:

医疗机构绩效隶属于卫生系统绩效的范畴,是衡量医疗机构主体(特别是公立医院)实现医疗工作目标的执行力的指标。笔者通过对公立医院经济管理绩效评价指标体系和财政部门整体支出绩效评价的分析和比较,为公立医院综合预算绩效考评提供借鉴。

行业内外绩效评价框架

(一)业务主管部门绩效评价框架

以北京市卫生和计划生育委员会制定的公立医院经济管理绩效评价指标为例,定性指标主要考核经济管理过程,包含内部控制、预算管理、成本管控、能力建设、财经纪律、创新管理、重大违纪等七个一级指标(表1)。该类指标主要通过被考核单位的管理过程记录等文档获取,大部分考核点源自医院会计基础工作考核内容,按年度进行考评。

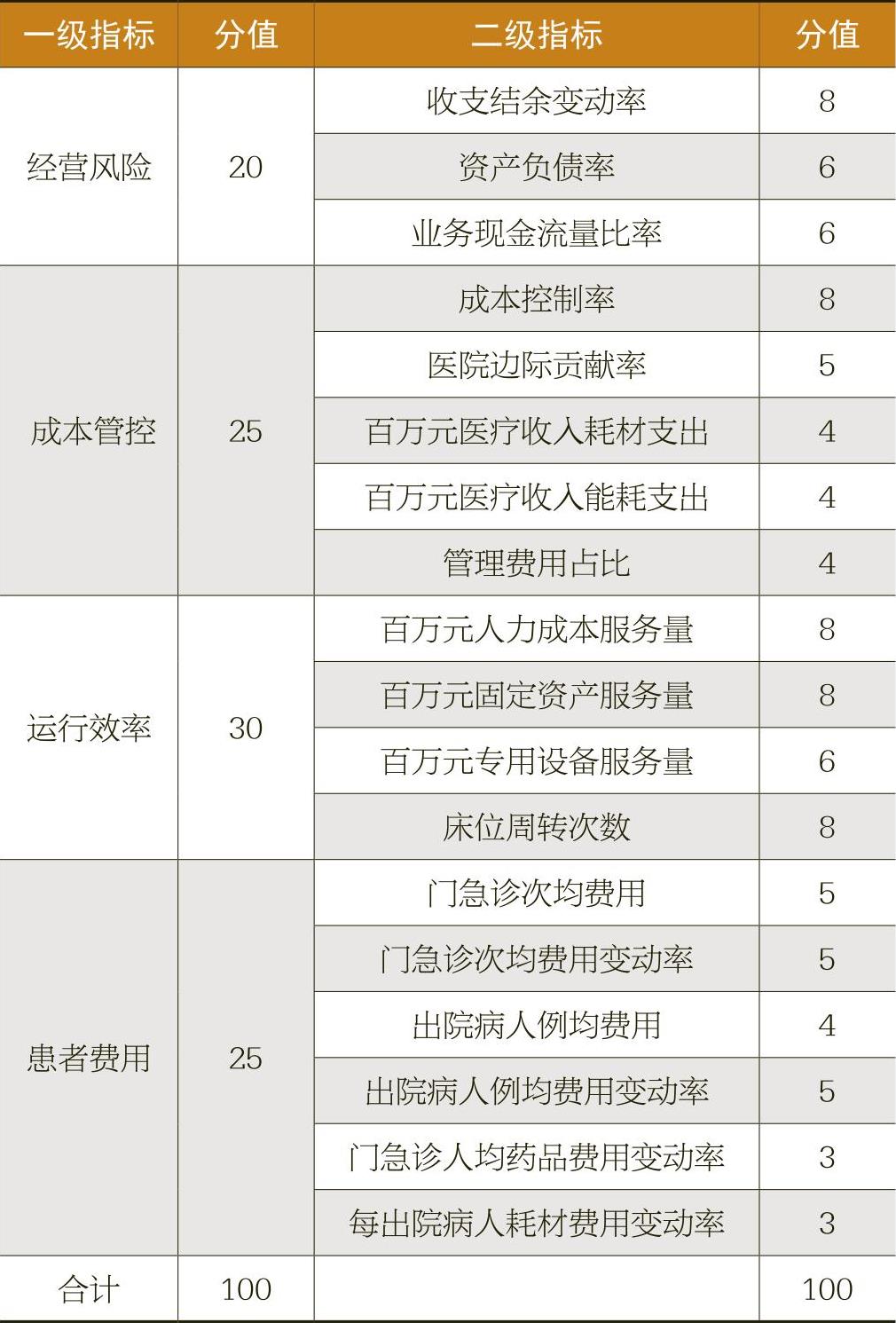

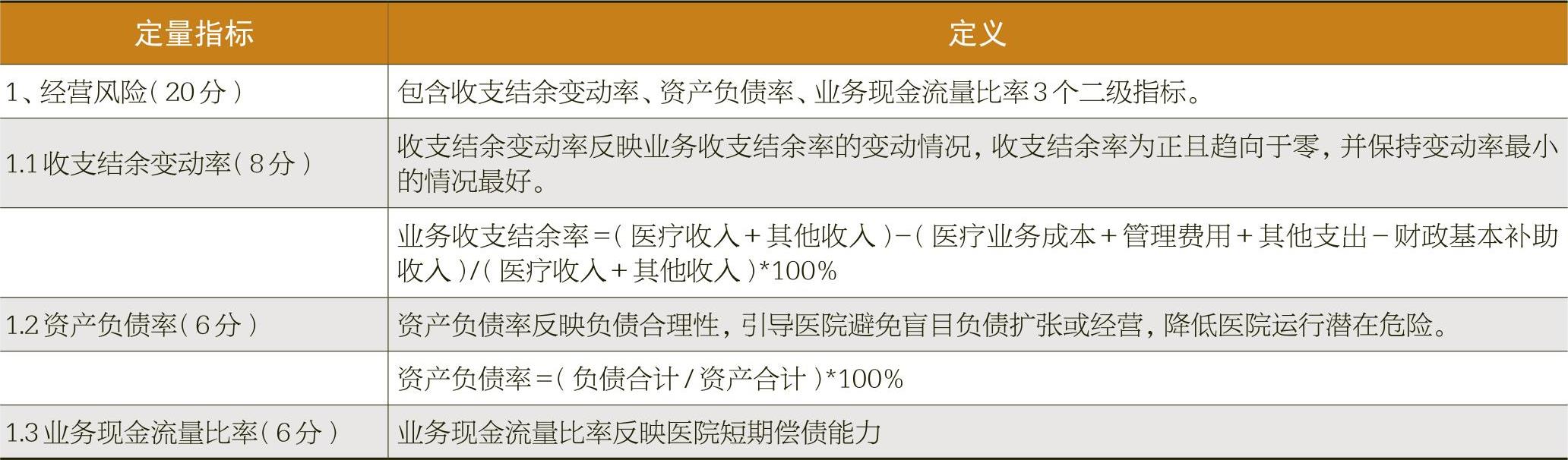

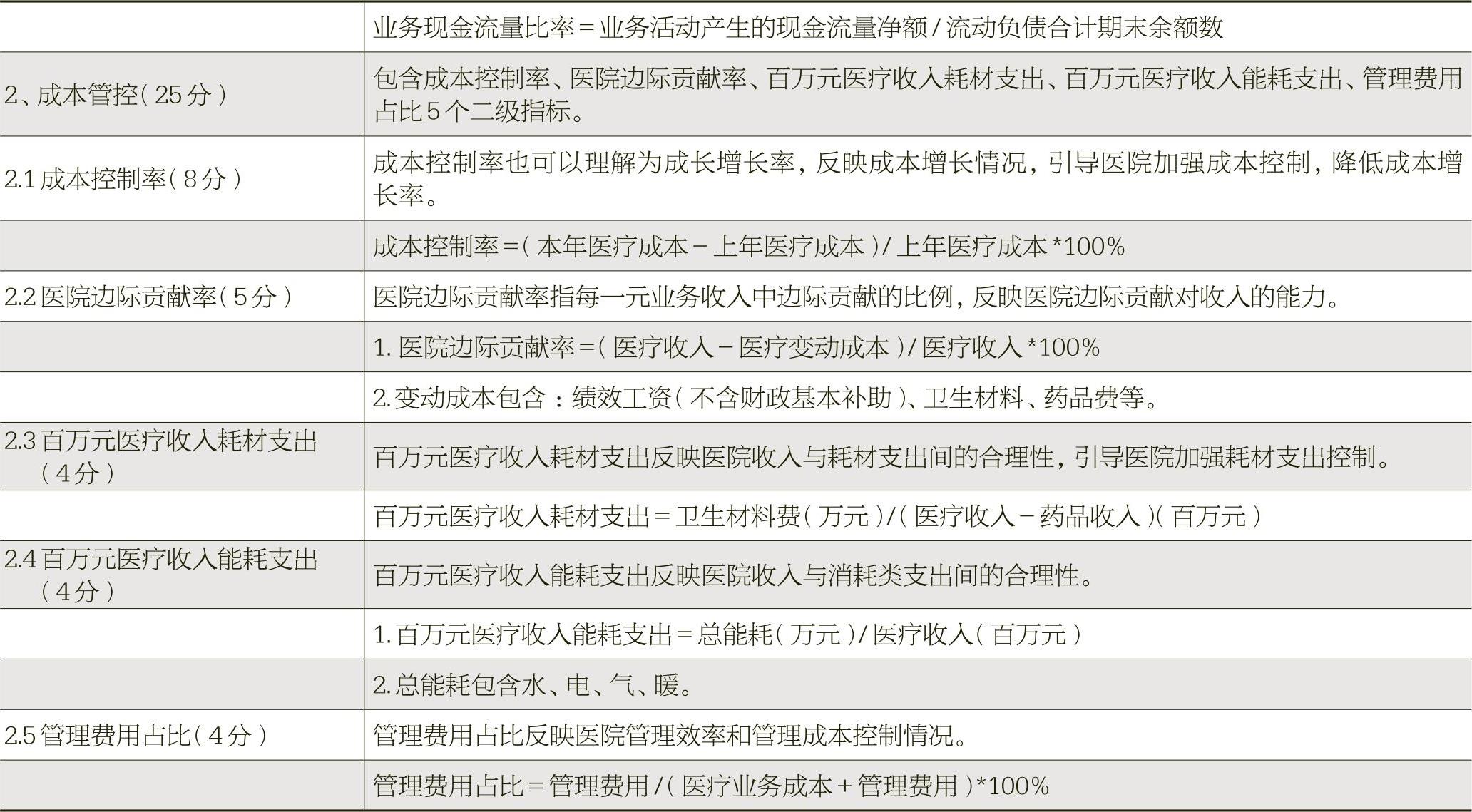

定量指标考核经济管理结果,反应医院经济运行整体状况,包含经营风险、成本管控、运行效率、费用控制四个一级指标(表2)。指标的获取主要通过日常报表中的原始数据,按照指标体系的定义产出考核数据,通过横向、纵向对比分析进行评价。指标体系按月进行监测,按年度进行考评。

整体指标体系分数100分,定性指标占40分,定量指标占60分。

(二)财政部门整体支出绩效评价框架

财政支出绩效评价作为有效...

医疗机构绩效隶属于卫生系统绩效的范畴,是衡量医疗机构主体(特别是公立医院)实现医疗工作目标的执行力的指标。笔者通过对公立医院经济管理绩效评价指标体系和财政部门整体支出绩效评价的分析和比较,为公立医院综合预算绩效考评提供借鉴。

行业内外绩效评价框架

(一)业务主管部门绩效评价框架

以北京市卫生和计划生育委员会制定的公立医院经济管理绩效评价指标为例,定性指标主要考核经济管理过程,包含内部控制、预算管理、成本管控、能力建设、财经纪律、创新管理、重大违纪等七个一级指标(表1)。该类指标主要通过被考核单位的管理过程记录等文档获取,大部分考核点源自医院会计基础工作考核内容,按年度进行考评。

定量指标考核经济管理结果,反应医院经济运行整体状况,包含经营风险、成本管控、运行效率、费用控制四个一级指标(表2)。指标的获取主要通过日常报表中的原始数据,按照指标体系的定义产出考核数据,通过横向、纵向对比分析进行评价。指标体系按月进行监测,按年度进行考评。

整体指标体系分数100分,定性指标占40分,定量指标占60分。

(二)财政部门整体支出绩效评价框架

财政支出绩效评价作为有效衡量财政资金投入产出效果的有效手段,既为财政支出绩效管理提供了参照依据和衡量尺度,也为绩效管理提供了标准的工作方法和会计监督的手段。

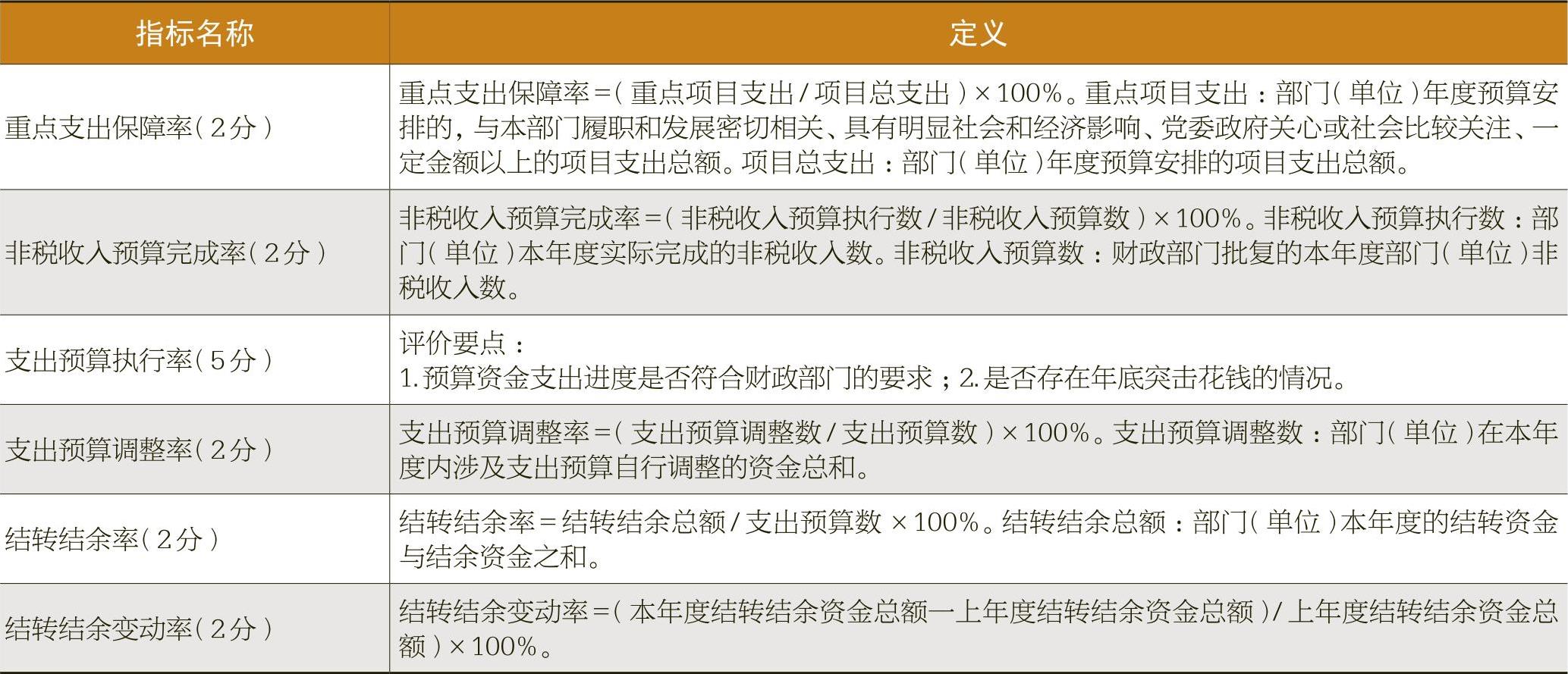

作为国家卫生系统中最重要的组成部分,公立医院由于隶属于国家卫生部门,其财政资金预算、决算当然服从《预算法》之规定,必须进行部门整体支出绩效评价。用来评价公立医院部门整体支出绩效的指标体系(表3),在服从财政部门规定的共性指标体系基础上,细化为一级指标3个,分为部门决策、部门管理、部门绩效;二级指标8个,分为目标设定、决策过程、资金分配、预算执行、预算管理、绩效管理、资产管理、产出效果。其中重点在于产出效果,给予45分的考量。

在部门绩效——效果指标中,社会效益指标设置符合医院自身特点的业务指标,例如平均开放病床数(张)、病床周转次数(次)、治愈率(%)、好转率(%)、病死率(%)、医师人次等。

行业内外绩效评价指标比较

(一)侧重点的比较

业务主管部门侧重于对公立医院制度建设的考评,其指标中定性考评一级指标七大方面,细化分数合计是380分,匹配各自的权重后总分100分,占整体指标体系中40分。例如,内部控制(权重25),包含3个二级指标,分别是内控体系建立(单位层面、业务层面)、监督预评价。这部分考评基本是参照《行政事业单位内部控制规范》制定的。财政部门整体支出绩效评价指标定性部分侧重考评部门的决策过程、预算的分配、执行、预算管理,考核重点是内控体系的运转结果。

(二)评价维度的比较

业务主管部门对公立医院的评价以部门内部控制理念为导向,评价维度涵盖提供服务能力、效率/有效性、成本/费用等方面,指标具体细致,涉及医院运营管理的各个方面,对公立医院经营成果考核细致入微。还设立了“管理创新”加分项,“重大违纪”减分项,其评价结果方便年终绩效总结、奖惩应用。财政部门整体支出绩效评价指标评价维度强调了部门绩效,从决策、管理、投入和产出三个维度进行评价。其中,考核了预算绩效管理主体责任,对财政预算绩效管理全程评价,此外,对部门资产管理规范性、“三公”经费控制情况给予了特别关注。

(三)评价涉及的会计数据内容的比较

业务主管部门对公立医院的评价指标,应用到大量的医院财务数据、医疗统计数据。特点是计算量大,适合用电脑系统直接取数计算,可以每月自动计算评价。

财政部门整体支出绩效评价指标评价中涉及的会计计算内容相对较少。涉及到财务数据主要有“三公”经费支出金额,预算数、执行数等。这些指标通常是以年度决算表数据为基础,考评工作一般安排在年度决算后进行。

(四)评价方法的比较

业务主管部门对公立医院的评价指标体系,具体可操作性极强,适合公立医院自评或者第三方评估机构参加;财政部门整体支出绩效评价指标的特点决定了由财政部门为主导,外部专家参与的考评方式。

对我国公立医院绩效评价方式的建议

公立医院绩效评价既有专业性强的特点,又有财政预算支出绩效评价全覆盖的要求。业务主管部门对公立医院的评价指标体系具体可操作性强,但是仍有完善的空间。例如,在“运行效率”指标中,百万元固定资产服务量评价公式是:百万元固定资产服务量=服务量/固定资产(百万元)。由于某些医院中有些大型设备属于医学院校专用,医院对其进行固定资产管理,因此该指标计算会出现偏差。再如,我国卫生系统绩效在不同收入水平地区和不同受教育水平人群之间的不平等性明显,患病率指标和经济风险保护指标不平等性问题较为严重。另外,公立医院的类别分中医院、西医院等,统一采用一种指标评价不尽合理。尽管如此,业务主管部门考评的公立医院绩效评价结果,仍然可以直接引入到财政主导的公立医院部门整体支出绩效评价指标中的“社会效益指标”,二者相互补充,又各自独立运行,以更好促进公立医院发展。

责任编辑 刘慧娴

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》2019年第11期 > 中国财政2019年第11期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》2019年第11期 > 中国财政2019年第11期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号

京公网安备 11010802030967号