宏观税负是衡量一国政府财政收入筹集能力的重要指标,它不仅反映了一国政府可支配的资源,同时也反映了政府与市场的关系,以及各级政府财权(税权)的对比关系。本文对比了近年来发达经济体和我国宏观税负的走势,发现我国与其他发达经济体的宏观税负呈反向走势,也就是在全球主要发达经济体宏观税负总体呈上升态势的情况下,我国持续走低,相应财政收支矛盾加剧,因此应“开源节流”,保障国民经济社会平稳发展。

近年来发达经济体宏观税负总体呈上升态势

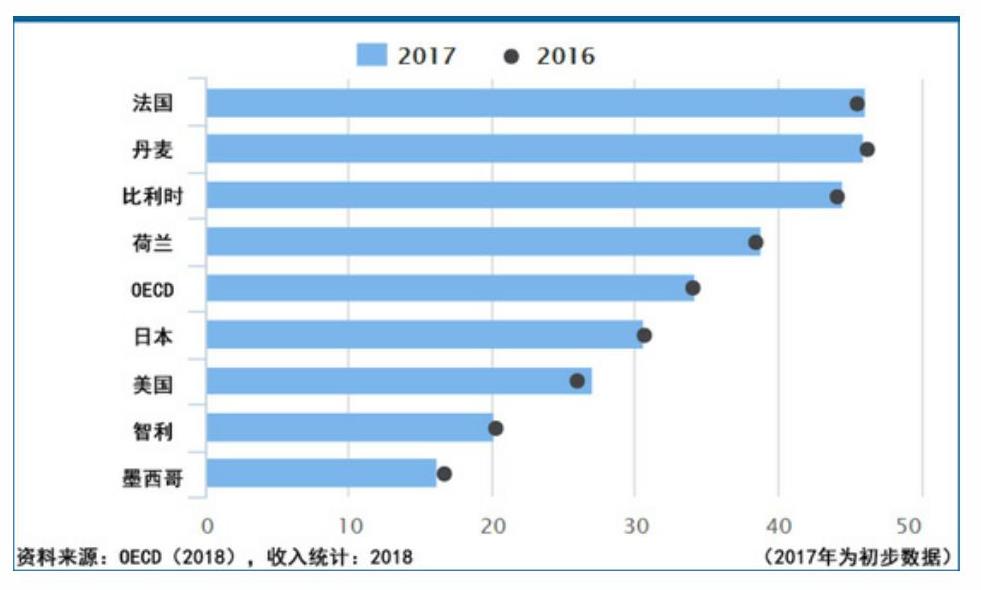

(一)2017年OECD国家平均宏观税负创近十几年新高

OECD最新出版的政府收入统计年鉴表明,2017年OECD国家平均宏观税负为34.2%,相较于2016年的34%略有上升,创近十几年来的新高,高于近年来历史高点,即2000年的33.8%和2007年的33.6%。2017年,在34个OECD国家中,有19个国家宏观税负上升,有21个国家高于经济危机前的水平,有9个国家自2009年以来持续增长。

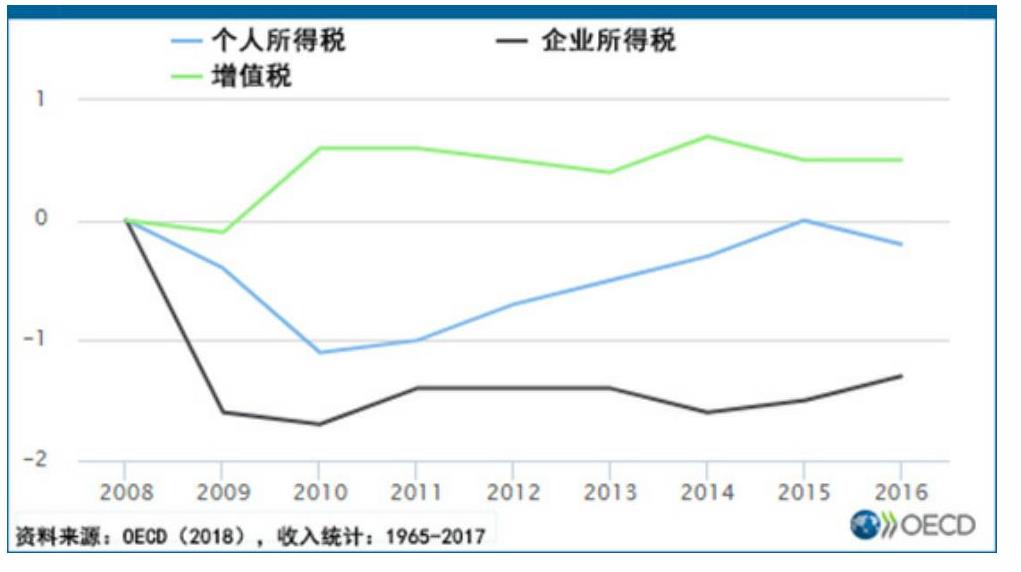

从税种结构看,企业所得税、增值税和社会保障缴款占比有所上升,个人所得税收入占比略有下降。全球金融危机之后,企业所得税占全部税收收入的比重达到最高水平,从2015年的8.8%上升至2016年的9%,2015—2016年期间,个人所得税收入占比从24.1%下降到23.8%。这主要是由于2016年23个国家提高企业所得税、20个国家降低个人所得税所致。

增值税在OECD国家中表现尤为突出,对宏观税负的提高做出重要贡献。2016年,OECD国家增值税收入占GDP比重达6.8%,占税收收入的比重为20.2%。经济危机之后,增值税税率经历了一个上升的过程,目前稳定在19.3%。2018年,OECD国家中有10个国家的增值税税率高于22%,而2008年只有4个国家高于该水平。希腊和卢森堡在2015年1月至2018年1月间提高了增值税标准税率,而冰岛和以色列在此期间则降低了增值税税率。OECD国家深知,以提高增值税税率来增加收入的空间越发有限,一些国家拟通过限定优惠税率的适用范围和减少减免税来维持和继续提高增值税收入规模和占比。越来越多的国家已经实施或正在考虑对不断增长的数字销售征税,包括对离岸供应的销售额征税等。

(二)近年来美国宏观税负水平呈上升态势

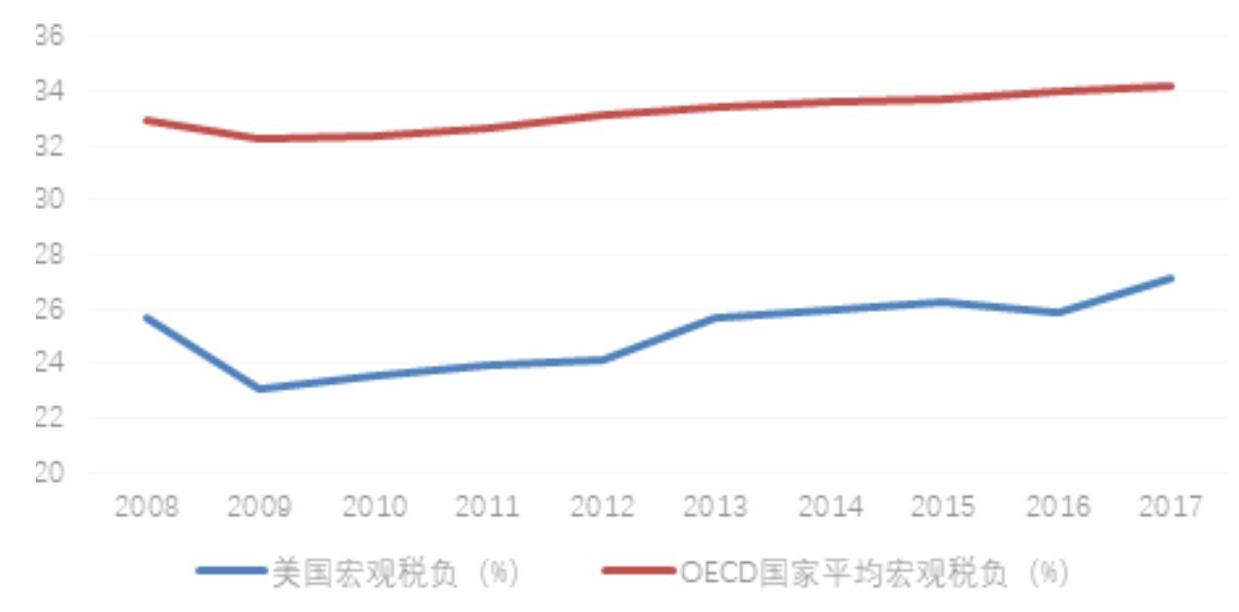

总体来看,自金融危机之后,美国宏观税负持续上升,2017年达到近十年的峰值,27.14%,高于危机前26.71%的税负水平。美国宏观税负的走向与OECD平均税负的变化趋势相同。

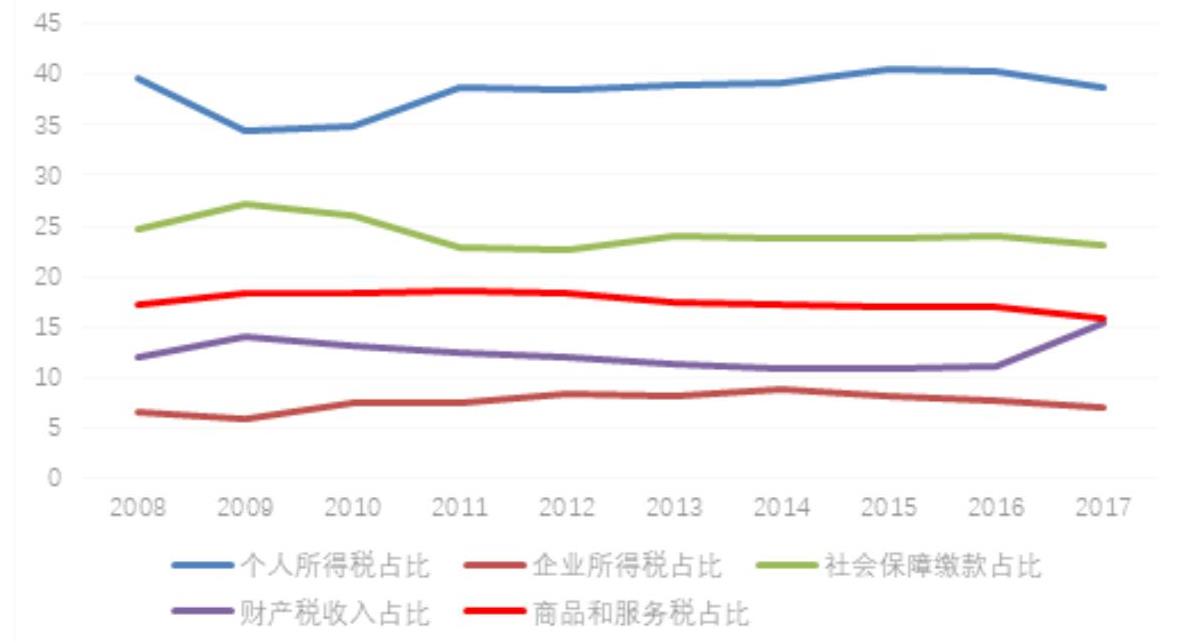

美国宏观税负的提高主要在于直接税比重的增长。从税种收入比重变化趋势来看,美国不同于OECD国家。在美国,个人所得税占比最高,对宏观税负的增长贡献最大。个人所得税占全部税收收入的比重在2015年达到危机后的最高水平40.46%,2017年略有下降,为38.63%。

受金融危机的冲击,企业所得税的收入份额在2009年降至最低值5.98%。然而,2010年迅速恢复至7.6%,较2008年高出一个百分点,且在2014年达到危机后的最高值。但是,近3年企业所得税的比重均有所下降。

社会保障缴款以及商品和服务税的比重稳中有降。其中,零售税的比重由2009年的8.49%持续下降至2017年的7.31%。财产税在经历2009—2015年的持续下降之后,2016—2017年增长迅速,于2017年达到最高值15.4%,对当年美国宏观税负的提高具有明显的推动作用。

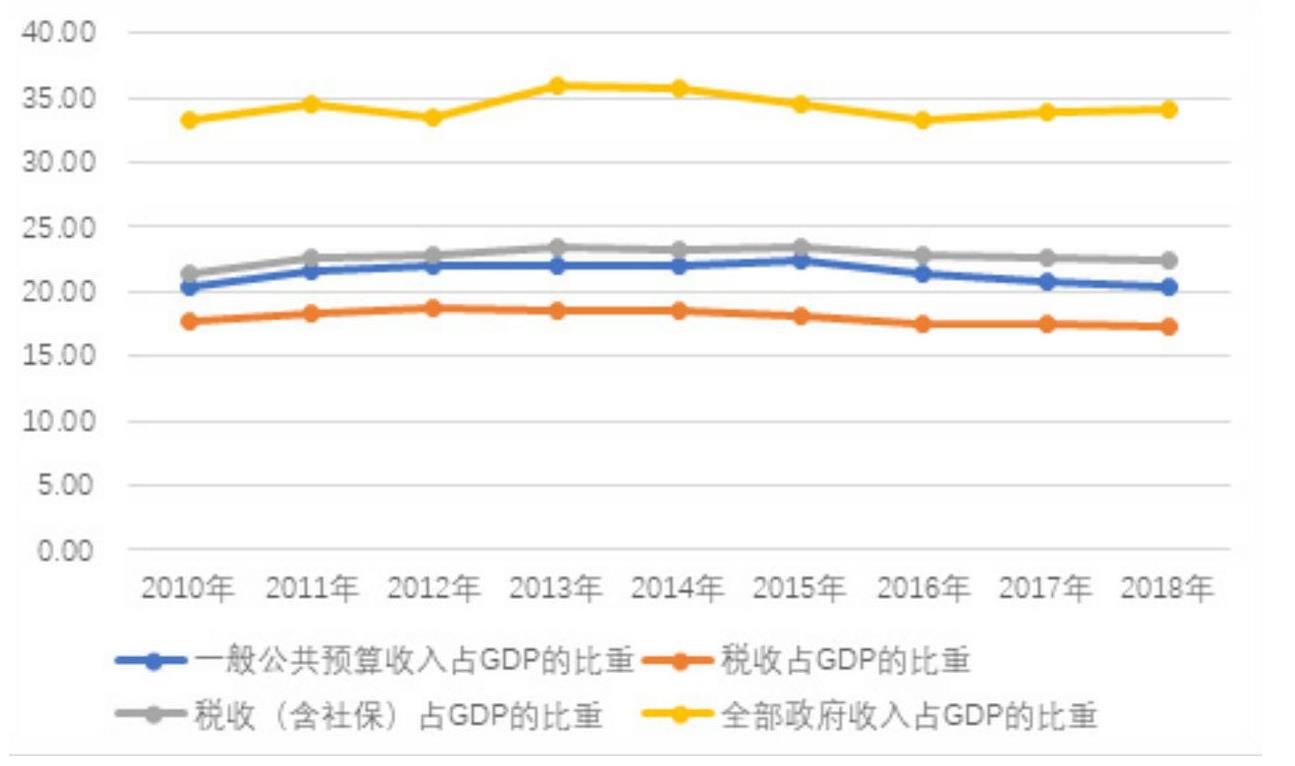

中国各口径宏观税负水平持续走低

在连续大规模减税背景下,中国各口径的宏观税负持续走低。一般公共预算收入占GDP的比重从2013年的22%下降至2018年的20.37%,税收收入占GDP的比重从2013年的18.57%下降至2018年的17.37%,税收(含社保收入)收入占GDP的比重从2013年的23.38%下降至2018年的22.47%。

与主要发达经济体相反的是,我国降低增值税基本税率以及营改增带来增值税收入占GDP的比重持续下降,这也是我国宏观税负水平持续走低的主要原因。增值税净收入(国内增值税+进口增值税-增值税出口退税)占GDP的比重从2017年的6.98%下降至2018年的6.86%(其中,2018年进口增值税和增值税退税收入为估计数),下降了0.12个百分点,而同期税收收入占GDP的比重下降了0.2个百分点,也就是说税收收入占GDP比重的下降,60%是可归因于增值税减税。同时,一般公共预算收入中的非税收入占GDP的比重从2017年的3.41%降至2.99%,下降了0.42个百分点,因此一般公共预算收入占GDP的比重下降主要归因于增值税收入和非税收入占GDP比重的下降。

开源节流 缓解财政收支矛盾

(一)预计2019年我国各口径宏观税负水平仍将继续走低。2019年,我国推出了更大规模的实质性减税,对小微企业实施普惠性税收优惠政策,增值税16%税率降至13%,允许不动产增值税进项税一次性抵扣,实行增值税加计抵减政策,扩大增值税留底税额退税试点改革,降低社保缴费费率等,这一系列政策会带来更大的财政减收,相应会继续拉低各口径宏观税负水平。据官方估计,上述减税降费政策会带来近2万亿元的减税降费规模。假设2019年GDP增速为6.3%,在不考虑物价指数影响下,2019年GDP现价将达到95.7万亿元,一般公共预算收入占GDP的比重将下降至20.11%,甚至更低(考虑物价上涨因素),因此我国财政收支矛盾将进一步加剧。

(二)多措并举,缓解财政收支矛盾。在经济转型期,减税降费以激发市场活力必要而现实,但不能因政府“日子紧”而使必要财政支出“打折扣”,需要多措并举缓解收支矛盾。总体而言,缓解财政收支矛盾的总体思路是“节流”和“开源”。从节流来看,压缩一般性支出,盘活存量资金,提高预算绩效,提升资金使用效率。从开源来看,适度提高赤字率,提高特定国有金融机构和央企上缴利润。

另外,可以考虑普遍性减税降费与结构性税制改革的配合,完善消费税税制,提高烟酒税率并加强征管,提高消费税收入能力,并建设地方税制体系。完善环境保护税制度,扩大环境保护税征税范围,提高税率标准,将挥发性有机物(VOCs)纳入征税范围。清理增值税税收优惠政策,规范和强化税基。

责任编辑 张蕊

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》2019年第10期 > 中国财政2019年第10期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》2019年第10期 > 中国财政2019年第10期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号

京公网安备 11010802030967号