一个万物互联的数字化经济时代已然来临。这个“新时代”的显著特征便是:经济数字化与数字经济。这种变化对我国的税收征管体系造成了极大的冲击,滞后的税收征管机制扭曲了竞争中性、造成了税负不均,亟需“因时而变”。

“数据管税”是解决我国税收征管矛盾的必然选择

改革开放以来,我国的税收征管体系建设经历了“以账控税”“以票控税”“信息管税”三个阶段,这三种税收征管模式都具有鲜明的时代特征,与经济社会发展阶段、科技水平、交易模式、支付手段等因素息息相关,是在多种因素共同作用下阶段性的最优选择。如今,我国正处于一个“工业化、信息化与数字化”的“三期叠加”阶段,智能化生产、信息化、数字化相互融合、相互渗透,极大地提高了社会生产、流通与供需匹配的效率。但是税源的隐蔽性日益增强,网络交易、在线商品、在线服务与虚拟产品的交易规模不断扩大,税务机关对税源的掌控、税收征管的难度与日俱增,在一些新兴的互联网业态中,税务机构只能“望税兴叹”,却无从下手,这一方面导致国家税收“应收未收”,另一方面导致市场主体之间的税负不均,扭曲了税收中性法则。

我国经济从信息化走向数字化经济的过程中,也必然是税收征管由“信息管税”逐渐走向“数据管税”的过程。目前阶段,“数据管税”在我国已经具备了一定的实践基础,如在互联网商品交易、互联网销售服务与数字化产品领域已经形成一个完全“数字化”的体系,在该领域,传统的税收征管模式步履维艰,很难在现有的税收征管模式下实现对互联网交易的税收征管,但是随着“互联网+政府服务”“互联网+税务服务”工程的实施,将逐渐实现企业经济行为和居民财产、收入数据的集中统一,由此将逐步实现涉税数据的统一集中管理,以互联网税收征管平台为核心,以大数据、云计算、区块链、人工智能为技术支撑的“数据管税”的税收征管模式必将成为时代的选择。

“数据管税”的一个理论解释

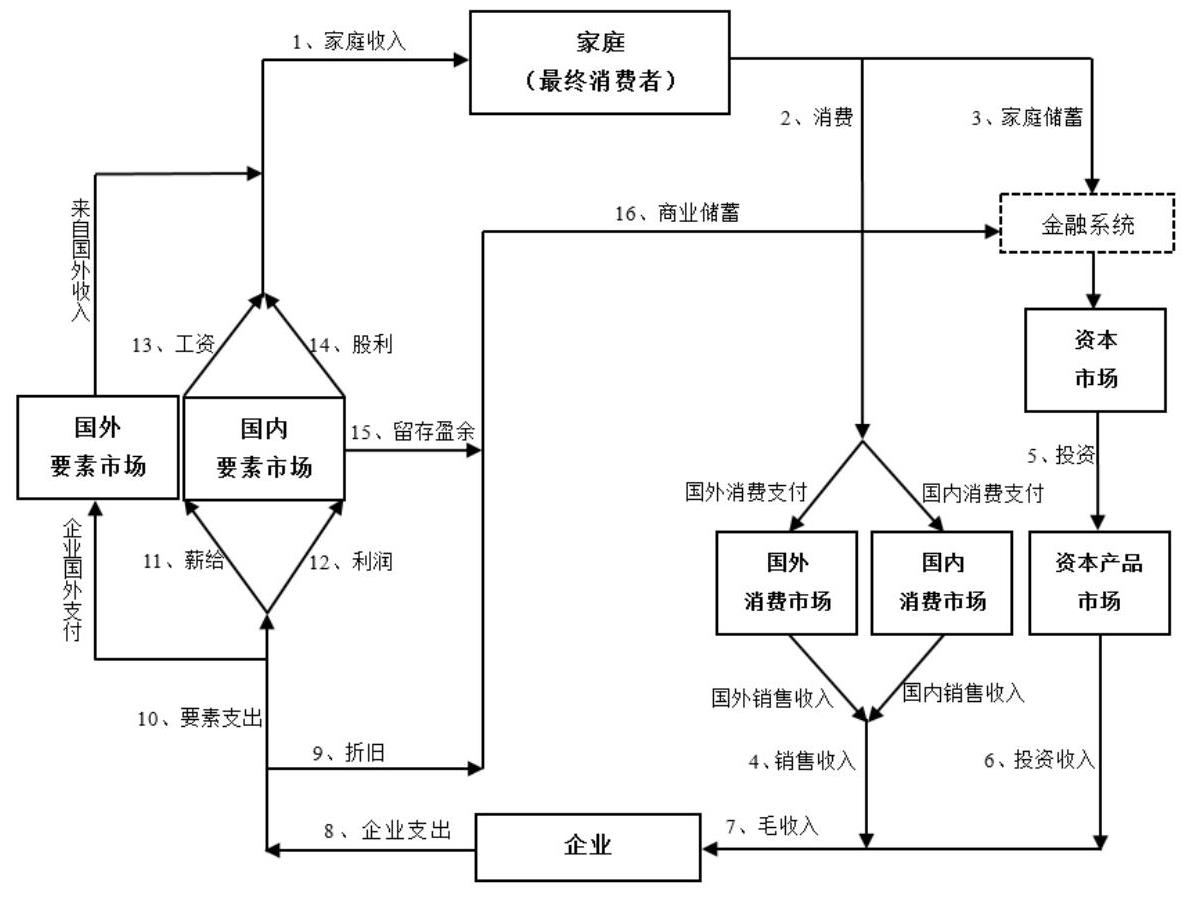

如图1所示,马斯格雷夫根据现代经济的资金流转提出了税种设置与税收影响点图,货币的收支在企业与家庭之间用顺时针表示,在家庭部门,收入最终用于消费与储蓄两个方面,其中消费支出通过(国内与国外)消费品市场形成企业的销售收入,储蓄则通过资本市场形成投资,形成生产资本品企业的投资收入,销售收入与投资收入共同形成了企业部门的总收入;企业的收入则用于各项要素开支,一部分补偿折旧,另一部分为资本性要素支出,如工资、股息、红利等,最终成为家庭部门的收入,企业的留存盈余(未分配利润)和折旧形成企业储蓄并与家庭储蓄一同进入金融体系与资本市场。

现实中,政府除了商品和服务的交易课征增值税、销售税,还对生产要素在收入环节课征所得税,对企业和家庭过去年度累积的财富为课税对象的称为财产税。我国的税收制度以间接税为主,企业是主要的纳税主体,税务机关如果能够清晰地掌握图中所有的具有纳税义务的资金流,能够全面准确的掌握每一个居民家庭所拥有的财富存量,则不管时代如何变迁、商业模式如何演化,理论上均能够实现有效的税收征管。

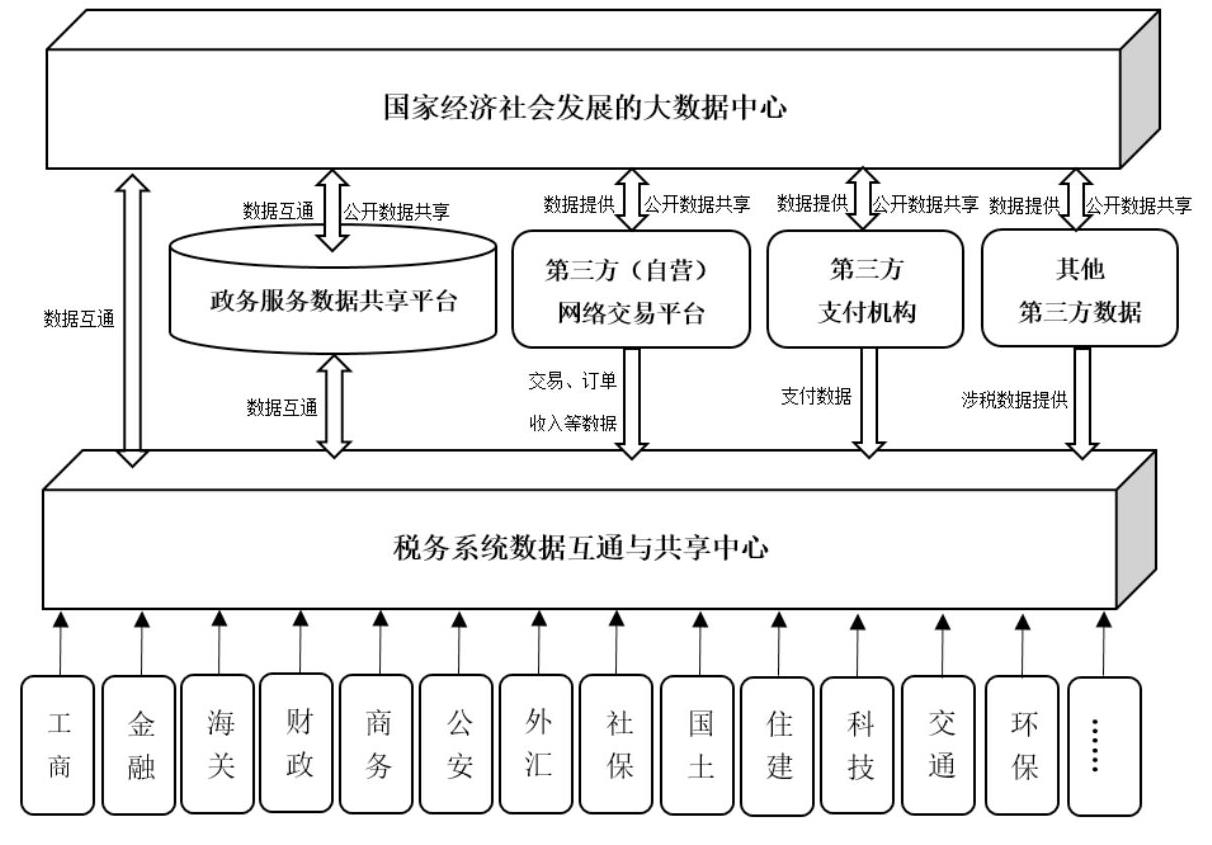

在互联网经济时代,互联网也逐渐将要素市场、家庭部门、资本市场、消费市场与企业部门连接到一起,随着网络交易、网银支付、第三方支付、数字货币的出现与普及,整个社会资金流将呈现出明显的数字化特征,形成了流向清晰、去向可查的网络化的资金流体系。由此,便在实体经济之上形成了一层网络化与数字化的资金流体系,经济运行便呈现出明显的“双层架构”。如图2所示,基础层是传统经济中的生产、流通、销售与分配活动,是资金流从“家庭→消费市场&资本市场→企业→要素市场→家庭”的循环,网络层则是基础层经济运行与支付活动在网络化空间的“数字映像”,如商家的基本信息、订单的成交与支付,资金的流动等数据,在互联网时代,越来越多的经济活动开始“上网”,越来越多的经济活动都能够一一的映射到上层的网络空间中。在未来,随着记账技术与支付手段的革新,如区块链与数字货币技术的成熟,以及税务机关税收征管的网络平台建设和数据管理能力的提升,税务机关能够准确、真实、全面的掌握图1和图2中的涉税资金流,则可以实现间接税和个人所得税的“数据管税”;在对财富存量的直接税征管领域,通过与银行、住建、公安、国土等部门的数据共享,税务机关则可以实现对财产税的“数据管税”。

“数据管税”的一个实现框架

“数据管税”的核心在于“数据”,关键在于“管理”。目前,我国目前正处于完善“信息管税”体系的中后期,虽然该体系具有“数据管税”的雏形,但仍然以外部涉税信息交互为主,这种追赶式的被动税收征管模式显然难以符合市场经济税收征管的全面、公平、高效等核心要义,更难以适应互联网时代的数字经济特征。在数字经济时代,税务机关所需要的“数据互通与共享”机制要能够打破数据之间的“部门壁垒、行业壁垒、区域壁垒”,甚至是“国家壁垒”,从而形成一个“无所不包、无所不含”的税收数据中心,该数据中心就是整个涉税经济活动的“数字映像”,是涉税经济活动在“数据管税”系统中一一对应的“数字化结果”。

(一)“数据互通与共享”机制的全面建成。目前,我国税务机关获取涉税数据的途径仍过于单一,虽然部分地区的税务机关已经实现了与海关、公安、银行、财政、社保等部门的数据共享,但存在着共享标准不统一、共享渠道不规范、共享数据碎片化等问题,各部门之间“数据孤岛”现象依然突出。《关于加快推进“互联网+政务服务”工作的指导意见》明确指出推进部门间数据共享、打通信息孤岛,由国家发改委牵头整合,并构建统一的数据共享与交换平台;《“互联网+政务服务”技术体系建设指南的通知》,进一步明确了数据交换、基础资源库共享共用、各地区、各部门数据对接、以及建立数据共享利用的长效机制的技术框架。随着“互联网+政务服务”工程的落地实施,将逐渐打破部门之间、地区之间、行业之间的“数据壁垒”,税务机关能够获取和使用的数据量将大大增加。

如图3所示,首先,建立税务机关与政府各部门之间的“数据互通与共享机制”,需要在法律或国务院规章制度的授权下赋予税务机关依法获取或享有各部门所掌握的纳税人基本数据、交易与资金支付数据、税基、税源、计税依据等方面的数据,在此基础上,建立与各部门之间规范的、通畅的涉税数据互通与共享渠道;其次,税务机关需要在法律的授权下与第三方网络交易平台、第三方支付体系以及其他第三方数据机构,建立起强制性的、稳定的数据对接渠道,赋予税务机关查询、核实各网络交易平台、支付体系与第三方机构所掌握的数据的权利,以保障共享数据的正确性与可靠性;未来,我国必将建立起由政府主导的社会经济发展的大数据中心,税收作为政府财力来源的主要渠道,是维持政府机关得以顺利运行的财力保障,在数字经济时代,“数据管税”的税务管理模式也必然要与国家经济社会发展大数据中心建立起数据互通机制。

税务机关建成多渠道、多层次的税收数据互通与共享中心后,利用现代化的数据管理与分析计算手段,即可实现税收征管的全流程、无死角的管理。需要指出的是,在“数据管税”模式中,税务机关所需要的数据并不是无边无界的,并不等同于一般意义上的“大数据”,税收征管的范围就是数据共享的范围,政府税收征管的边界就是“数据获取与管理”的边界。

(二)实现“数据管税”的一个初步框架。目前,“数据管税”在我国部分发达地区已经出现了实践的“星星之火”,如无锡税务局积极构建“互联网+大数据管税”的征管体系,持续增强互联网涉税数据的利用能力;深圳市税务局依托互联网管税平台构建大数据分析机制,实现了从“经验决策”向“数据驱动决策”转变;佛山税务局建立了数据多元采集、多方共享的来源渠道,突破数据质效瓶颈、重构税收征管链条、实现了数据应用从零散利用向迭代运用转变。但是,各地的“数据管税”工作各自为政,只实现了部分狭义上的“数据管税”功能,距离真正意义上的,全面的、全局性的“数据管税”还有不小的差距。

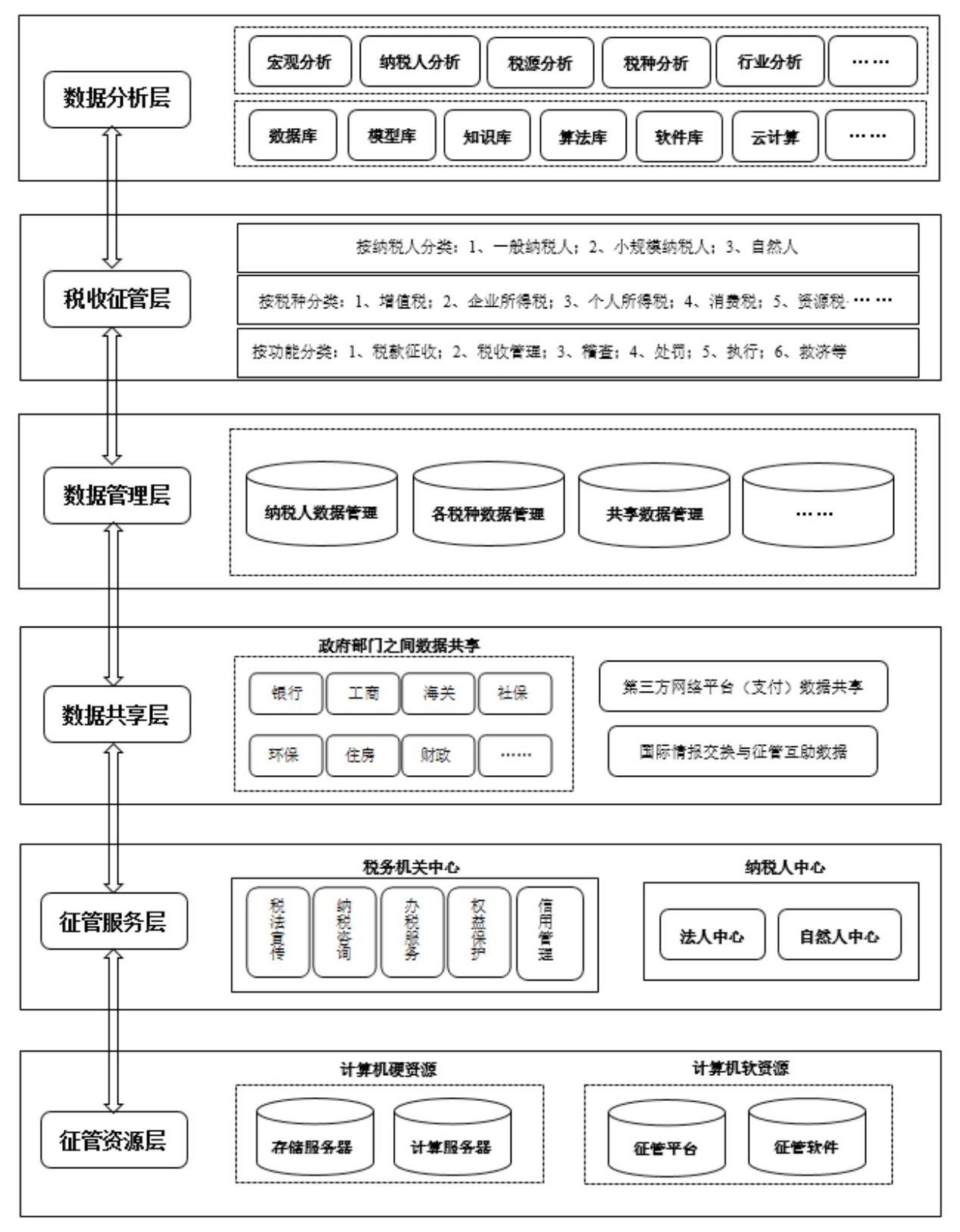

为顺应时代变迁特征,提高我国税收征管能力,维护税收中性、公平正义等基本要义,不仅需要借鉴并推广各地成熟的经验做法,更需要加强制度的顶层设计以引导并推动各地主动拥抱“数据管税”。本文认为,“数据管税”的实现模式下应当如图4所示,整个税收征管体系可以分为基础资源、征管服务、数据共享、数据管理、税收征管和数据分析六层架构:基础资源层是“数据管税”互联网平台的支撑中心与计算机处理中心,分为计算机硬资源和计算机软资源两部分;征管服务层是税务机关履行管理服务的职能中心,也是纳税人权利与义务的实现中心,税务机关在该平台上可以进行税法宣传、咨询与办税服务、维护纳税人的权益并实行信用管理等,纳税人在该平台上可以进行税款缴纳、纳税记录查询等;数据共享层是实现“数据管税”的核心层,是税务机关获取数据的主要途径;数据管理层是将涉税数据进行分类管理、整理组合、价值发现的中心,税务机关通过数据管理与分析准确计算出每一个纳税人的应纳税额;税收征管层是实现各类税款的缴纳中心,按照纳税人、税种和功能可以分为不同的税款征收子中心;数据分析层是对纳税过程与纳税结果的分析与评估中心,税务机关以具体的数据库、模型库、知识库、算法库、软件库和云计算作为支撑,对宏观税收收入、各纳税人、税源、税种、行业的纳税结果等进行多维度的分析。

小结

税收征管体系的转型是一个长期的过程,在互联网经济时代,“以账控税”“以票控税”“信息管税”也将长期存在,并逐步融合。“数据管税”并不是对现有税收征管体系的否定,而是对现有税收征管体系的继承与优化。全面实现“数据管税”需要“自上而下”与“自下而上”双向推动,需要依赖于大数据、云计算、区块链、数字货币、人工智能等技术的成熟,需要赋予税收机关获取涉税数据的法律权限,需要建立起“横向”与“纵向”的数据共享机制等等,因此,我国税收征管体系走向“数据管税”可谓之道阻且长,但是这并不妨碍基于理论的前瞻性探讨,以及实践的普遍展开。

责任编辑 张蕊

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》2019年第09期 > 中国财政2019年第09期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》2019年第09期 > 中国财政2019年第09期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号

京公网安备 11010802030967号