我国现行的职工医疗保障制度(包括公费医疗和劳保医疗制度)在保障职工身体健康、促进经济发展、维护社会安定方面发挥了重要的作用。但随着经济的发展和改革的深入,现行制度日益暴露出与社会主义市场经济体制不适应的弊端,要适应形势发展的需要,改革势在必行。

根据党的十四届五中全会精神,建立与社会主义市场经济体制相适应的职工医疗保障制度的主要目标,是要按提高职工健康水平的要求,建立社会统筹医疗基金与个人医疗帐户相结合的医疗保险制度,并使之逐步涵盖城镇全体劳动者。因此,改革现行职工医疗保障制度应坚持以下几项基本原则:

1.社会化原则。按照社会主义市场经济发展的要求,建立不分所有制、不分行业、不分地区的相对统一的职工医疗保障制度,为城镇全体劳动者提供基本的医疗保障,有利于劳动力资源按统一市场的需求优化配置。公费、劳保医疗制度要有统一的制度及相关政策的同步改革,职工医疗保险基金的筹集方式和基本结构要统一,要有利于减轻企事业单位的社会负担和现代企业制度的建立。

2.适度性原则。职工的基本医疗保障水平和方式要与我国社会生产力发展水平和各方面承受能力相适应,国家、单位和个人三方负担医疗费用的比例应合理协调。

3.效率优先、兼顾公平原则。在坚持社会化取向原则的前提下,要使职工享受的基本医疗保障待遇与个人对社会的贡献适当挂钩,国家、单位和个人在医疗保障全过程权利与义务相统一,充分调动各方积极性,促进经济发展、社会安定和个人保障水平提高。

4.医患双方相互约束原则。要建立起对医患双方的制约机制,促进医疗机构深化改革,强化内部管理,提高医疗服务质量和工作效率,建立健全对医疗机构合理补偿机制,优化卫生资源的配置利用,堵塞公费医疗漏洞。

5.政事分开原则。分开医疗保障的行政管理与具体运营,政府主管部门制定政策、规章、标准,相对独立的社会医疗保险事业机构承担职工医疗保险基金的收缴、给付和营运等,并保证资金的合理使用。职工医疗保险基金应纳入国家财政预算管理,专款专用,不得挤占和挪用,也不得用于平衡财政预算。

按照职工医疗保障制度改革的目标和原则,目前我国职工医疗保障制度改革可以分两步进行:

第一步,实行“一同步、四统一”的医疗制度改革办法,建立职工医疗保障统筹帐户与个人帐户相结合的监管机制。

“一同步”:公费医疗与劳保医疗制度同步改革,统筹面越大,政府调控余地越大。凡是在职的干部、职工及个体劳动者均应参加医疗保障制度改革。可采取“老人老办法、新人新办法”,即在职的干部、职工、个体劳动者一律实行统筹帐户与个人帐户相结合的办法;对离退休的老同志,按原经费渠道不变供给经费,但要建立个人台帐,凭卡或记帐本看病就医,规定年医疗费标准,结余费用可奖励一部分给个人,其余部分由单位结转下年度使用,超过部分从统筹帐户中给予适当补助。

“四统一”:医疗保障应按行政建制统一筹资比例,统一由医改基金管理中心征收,统一由医改基金管理中心管理基金,统一调剂使用,切实体现公平原则和权责对称原则。医疗保险基金应由用人单位和职工个人共同缴纳。过渡时期,可依据前3年职工医疗费用的实际支出占本地职工工资总额的比例确定用人单位缴费率,用人单位均按此缴费率为本单位职工缴纳医疗保险基金;职工个人医疗费的缴纳比例一般不超过工资总额的10%。待条件成熟时,开征医疗保险税,统一医疗保险税率,作为医疗保障基金的来源。开征医疗保险税后,则应由地方税务部门征收。医改的行政、政策性管理应与基金运营的事务分开。医疗保障基金的所有权在政府,由政府统一调剂使用,逐步纳入社会保障预算,专款专用,并在保证基金的正常给付和安全性流动性的前提下,把结余部分主要用来购买国债,确保基金的保值增值。

“建立监管机制”:在医疗保障基金的管理上,按建立社会保障预算要求,医疗保障管理中心提出基金的筹集比例、管理费提取比例及基金的收支预决算,报经同级财政部门审批;医疗保障基金应建立财政专户或银行专户,并纳入财政预算管理。在医疗保障基金的监督上,应实行严格的行政监督与社会监督、内审监督与外审监督、专家监督与民主监督相结合的监控制度。要设立由政府代表、用人单位代表、工会和职工代表、专家代表参加的医疗保险监督组织,向社会公开医疗保险基金的收支、营运及管理、服务情况。审计部门定期对医疗保险基金和保险机构的收支情况进行审计。财政部门应强化对医疗保障财务监督管理。

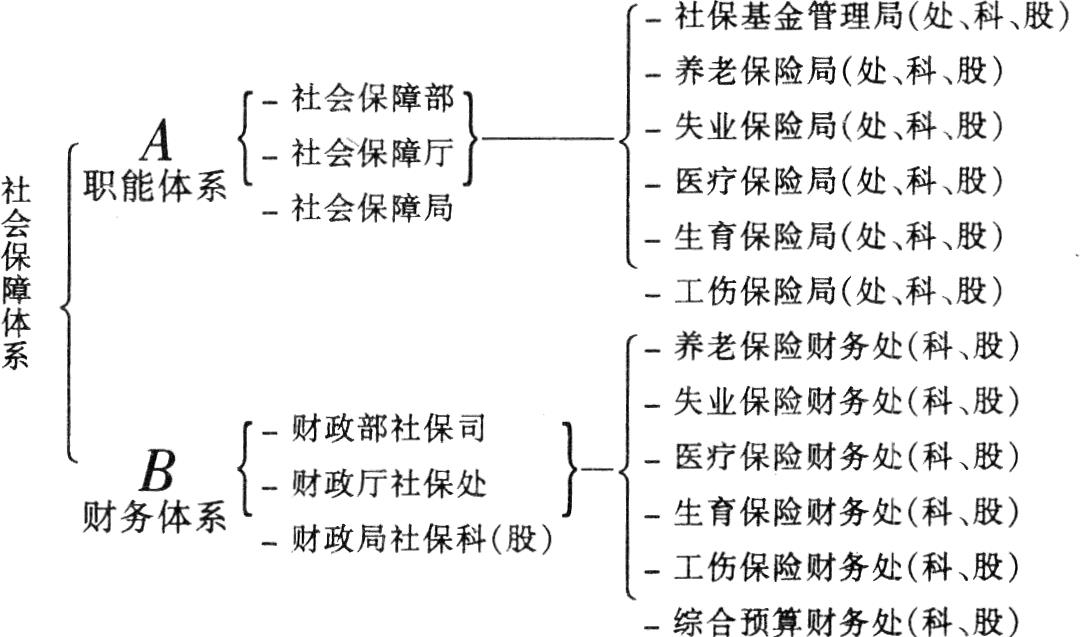

第二步,实行医疗保障收、支、管相分离的运营管理机制,将医疗保障制度纳入法制化轨道。一是要通过人大立法,全面开征包括医疗保障在内的社会保障税。将养老、失业、医疗、生育、工伤等各类保险确定税率和征税基数,由地方税务部门统一征收,解交地方国库,作为地方财政收入,以立法形式明确医疗保障的资金来源。二是建立“双线”社会保障管理体系。如图:社会保障部(厅、局)履行社会保障行政职能,负责社会保障政策制定、支付标准、社保对象审核、资金给付等管理工作。财政部门的社保财务管理部门则主要管理社保财务即社保基金预算、决算审批,保证基金保值增值,负责资金核拨和管理费拨付、财务监督检查等。三是改革财政预算管理体制,建立社会保障预算(包括医疗保险的预决算报告制度)。社会保障部(厅、局)每年提出预算,经同级财政部门核拨,由社保部(厅、局)内的职能部门按政策分配到享受对象;社保基金预决算须经同级财政部门审定,作为财政预算重要部分报经人大批准执行。社保部门的管理费也应纳入社会保障预算。四是调整卫生机构设置,提高卫生经济效益。主要是调整医院布局、提高医务质量、优化卫生资源配置。五是坚持自愿参加、自主选择原则,发展职工医疗互助保险和商业性医疗保险,补充社会医疗保险的不足。六是要与整个社会保障制度改革衔接配套。

总之,要适应社会主义市场经济体制改革的要求,就应建立有中国特色的社会保障制度。其总体设计应分三个部分、13个项目:由国家财政支持的保障项目包括社会救济、社会福利、优优抚安置、社区服务四项;由国家法律强制实行并由国家、单位、个人三方承担的社会保险项目,包括养老、失业、医疗、工伤、生育保险和住房保障六项;商业保险,包括个人投保、企业投保和互助性保险三项。

(责任编辑方震海)

更正

本刊第8期第8页第13行“水”应为“小”,第10页第24行“在”应为“有”,第11页例数第4行“都”应为“那”。特此更正。

《财政》编辑部

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》1996年第09期 > 中国财政1996年第09期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》1996年第09期 > 中国财政1996年第09期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号