摘要:

我国开征个人所得税在增加国家财政收入、调节个人收入分配上起了一定作用,但在征纳过程中暴露出的问题也不少,主要表现为偷漏税现象严重,调节作用弱化等。究其原因,笔者认为有以下几个方面:

其一是适用税率不规范。我国现行个人所得税实行两种税率制度、三种适用税率。税率制度复杂,档次又多,不仅增加了管理难度,损害效率,而且不同所得,适用不同税率制度和不同税率,边际税率的差异过大,从而造成税负上的不平等。

其二是费用扣除不合理。我国现行个人所得税的费用扣除,是分应税所得项目,采用定额、定率扣除两种方法。这种扣除法有以下弊端:一是没有规定赡养、残疾等应予考虑因素的费用扣除,没有区别纳税人的实际情况,因而有违公平征税、合理负担原则。二是对不同来源所得,规定不同的扣除标准,且有多项所得者可享受多次扣除,加重了税负的不平等。

其三是税收征管不力。个人所得税作为非主体税种,收入少,征管难度大,征收成本高,不少税务部门对此重视不够,存有执法不严、查管偏松的情况;直接征收的落后征收方式,不仅使征管工作量大,而且效率不高,漏洞很多;由于某些税务人员素质不高,作风不硬等,致使不能依法征税,结果是个...

我国开征个人所得税在增加国家财政收入、调节个人收入分配上起了一定作用,但在征纳过程中暴露出的问题也不少,主要表现为偷漏税现象严重,调节作用弱化等。究其原因,笔者认为有以下几个方面:

其一是适用税率不规范。我国现行个人所得税实行两种税率制度、三种适用税率。税率制度复杂,档次又多,不仅增加了管理难度,损害效率,而且不同所得,适用不同税率制度和不同税率,边际税率的差异过大,从而造成税负上的不平等。

其二是费用扣除不合理。我国现行个人所得税的费用扣除,是分应税所得项目,采用定额、定率扣除两种方法。这种扣除法有以下弊端:一是没有规定赡养、残疾等应予考虑因素的费用扣除,没有区别纳税人的实际情况,因而有违公平征税、合理负担原则。二是对不同来源所得,规定不同的扣除标准,且有多项所得者可享受多次扣除,加重了税负的不平等。

其三是税收征管不力。个人所得税作为非主体税种,收入少,征管难度大,征收成本高,不少税务部门对此重视不够,存有执法不严、查管偏松的情况;直接征收的落后征收方式,不仅使征管工作量大,而且效率不高,漏洞很多;由于某些税务人员素质不高,作风不硬等,致使不能依法征税,结果是个人所得税偷漏情况严重。另外,征管技术落后,使税收部门不能全面掌握纳税人收入状况,也是造成税收流失的原因之一。

针对我国现行个人所得税征纳中存在的问题,笔者认为可从以下几个方面加以完善。

(一)改革当前单一分类所得税制,实行分类综合所得税制。单一的分类所得税制与人们收入来源单一的产品经济相适应。而当前,我国个人收入来源渠道增多,既有工资、薪金等显性、规则性收入,又有越来越多的隐性收入,如炒股收入、兼职收入等,单一的分类所得税制已不能适应需要。另外,有着多项显性、规则性、所得税的同一人,还享受多次费用扣除,既不能保证税收收入,又不能体现公平原则。实行分类综合所得税制,就纳税人有连续来源的各类所得,按比例税率在支付环节上从源课征;再综合纳税人全年各种来源所得,对总额达到一定限度以上者,采用超额累进税率,课征综合所得税。对分类阶段已纳税款,可予以冲抵。

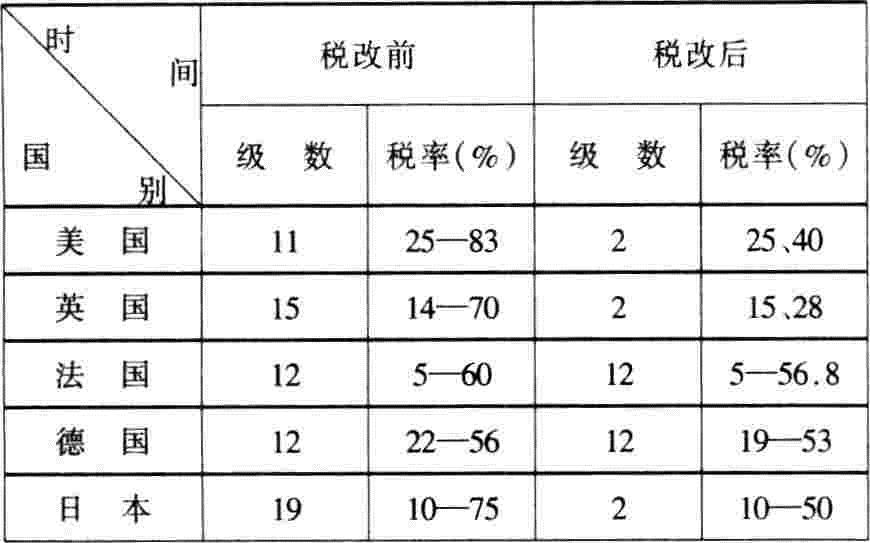

(二)改革所得税率制度,使之规范统一。根据国际经验,个人所得税税率制度的发展趋势是从高税率、多档次向低税率、少档次转化,以提高所得税的征管水平,缓和高税率、多档次所得税率制度对效率的损害,同时兼顾税制公平的要求。参照西方国家税改前后所得税率变动情况,我国个人所得税税率制度亦应符合国际发展趋势,按照统一、简化、轻税负的原则,减少税率档次,以设置3—5个级数为宜,降低最高税率,最高定在35%为宜。

(三)合理确定费用扣除和生计扣除标准。我国个人所得税的征收没有明确区别费用扣除和生计扣除,而是将二者捆在一起,确定一个定额,从应税收入中扣除。这种做法虽简便易行,却不尽合理,有失公平。在完善的个人所得税制中,费用扣除和生计扣除的标准必须具体、明晰、确定。费用扣除标准的确定应遵循执行应税业务中发生的必要的、全部的费用准则。生计扣除标准的确定应充分考虑纳税人的实际情况,如独身、配偶、离婚、赡养人口、残疾等,保证劳动力自身的再生产。此外,生计扣除应采用指数化方法,以消除通货膨胀的影响。

(四)强化个人所得税的征收管理。

1.加强源泉控制,严格实行源头扣代缴法。为切实落实代扣代缴制度,解决代扣代缴单位消极应付或有意隐瞒、分散收入的状况,税务机关应将所有发放应税收入的企事业单位都核定为个人所得税代扣单位,被核定单位无论有否代扣税款,都应如实向主管税务机关申报。同时,税务机关应加强对代扣代缴单位的税法宣传、辅导、培训及执行代扣代缴情况的检查工作,规定代扣代缴单位要设专职个人所得税办税人员,实行专帐登记、专人负责。

2.建立个人所得税申报制度。源泉扣缴法只适用于工资、薪金、利润、利息等规则性所得。但当前个人收入来源渠道增多,收入形式复杂,许多隐性收入无法从源控制,只能由个人申报纳税。

在个人所得税申报制度上,日本和韩国做得比较成功。日本为鼓励纳税人诚实纳税,建立了蓝色申报表制度,纳税人凡能做到如实记帐,正确计税的,纳税申报时就可使用蓝色申报表。蓝色申报表制度为纳税人在税收上提供了相当多的优惠。如,使用蓝色申报表的个人,其营业所得可以享受包括折旧、存货价格等在内的税收优惠待遇,同时在缴纳个人所得税时可享受10万日元的扣除额,且允许其家庭雇员的薪金作为费用扣除等等。绿色申报表制度和纳税义务人协会是韩国税务机关为确保个人所得税缴纳而采取的重要措施。绿色申报表制度是在吸收日本蓝表制度经验的基础上形成的。它要求选择一部分会计制度健全的纳税人使用绿色申报表,并给予一系列税收优惠。纳税义务人协会是由一批以商人为主的纳税人为缴纳所得税而组成的一个民间团体。该协会得到税务机关的认可和支持。纳税协会遵照税务机关规定每月向其成员征所得税款,并于次月前缴入国库。税务机关可根据规定给协会一定的税收优惠,主要反映在应纳税额的抵免上。我国亦可采用类似制度,将纳税人的权利和义务结合起来,以确保个人所得税及时、足额入库。

3.严格依法治税。在目前我国纳税人纳税意识淡薄,税收征管中“人情税”大量存在的情况下,强调严格依法治税具有特别重要的意义。个人所得税以及其他税收的征管应坚持“轻税、重罚”原则,一旦发现有违反税法的行为,要严厉制裁。制裁措施有两种,一是经济重罚。如对偷逃税者不仅令其补交应纳税款,而且应将其隐瞒收入全部罚没。二是刑事处罚。即对违法严重者,要在经济重罚基础上,追究其刑事责任,并通过舆论工具对其“曝光”。只有将健全的制度与严厉的法律措施相配合,才能保证个人所得税作用的充分发挥。

此外,实行征管手段现代化,征管体系严密化,建立银行税务系统一体化的信用管理网络,亦是个人所得税制顺利实行的必要条件。

(责任编辑 李海南)

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》1996年第07期 > 中国财政1996年第07期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》1996年第07期 > 中国财政1996年第07期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号