当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》1988年第04期 > 中国财政1988年第04期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》1988年第04期 > 中国财政1988年第04期文章 > 正文1988年中央与地方预算收入级次划分变化情况的说明

时间:2020-05-06 作者:黄达孝 许永化

字体:

[大]

[中]

[小]

背景切换:

护眼模式

摘要:

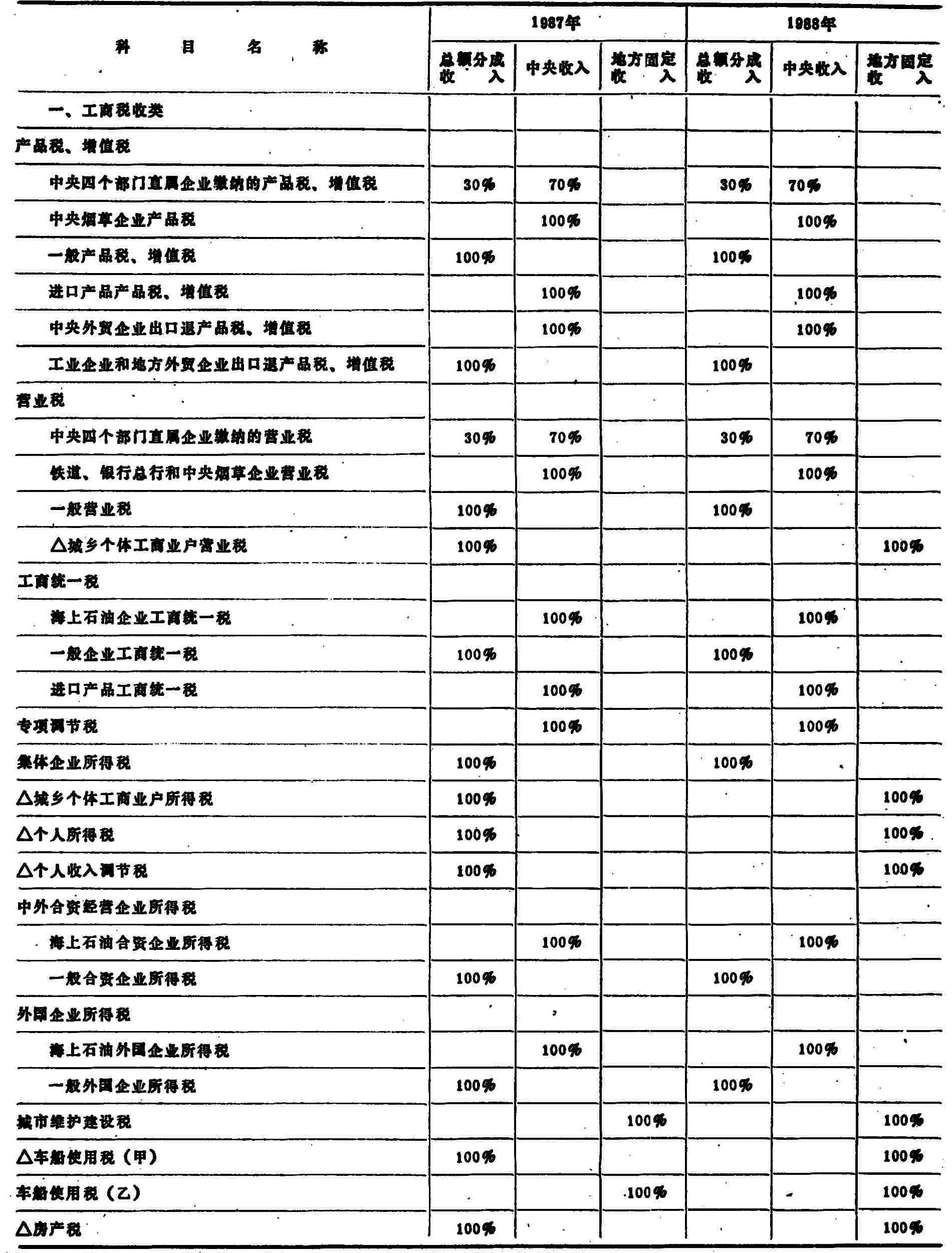

中央与地方预算收入的级次划分,是国家财政管理体制的重要组成部分。正确地办理国家预算收入的收纳、划分和留解,是国库的基本职责之一。各级国库要根据现行预算管理体制规定的预算收入级次和上级财政机关确定的分成比例,对每天入库的预算收入,要分清哪些收入留归本级财政;哪些收入应上划上级财政;哪些收入上级财政与本级财政实行比例分成。所以办理预算收入的划分、留解,是一项极其复杂而又细致的工作,对保证各级财政预算资金的运用和财政收支计划的完成是十分重要的。为了调动地方理财的积极性,进一步理顺中央财政与地方财政的关系,加强财政资金的管理,经国务院批准,1988年相应地改变了一些收入级次的划分。为了便于大家了解预算收入的级次变化情况,现将1988年中央与地方预算收入划分的主要变化情况,作一简要介绍:

一、将14种税额较小的税种划归地方财政作地方预算固定收入。为了调动地方的积极性,加强对税额较小、税源分散税种的征收管理工作,决定将原来作为地方预算总额分成收入的“城乡个体工商业户营业税”(从原来的“一般营业税”中划出)、“城乡个体工商业户所得税”、“个人所得税”、“个人收入调节税”、“车船使用税(甲)”、“房产...

附件下载:

附件下载:【打印】

相关推荐

-

无

主办单位:中国财政杂志社

地址:中国北京海淀区万寿路西街甲11号院3号楼 邮编:100036 电话:010-88227114

京ICP备19047955号 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

- 主办单位:中国财政杂志社

- 地址:中国北京海淀区万寿路西街甲11号院3号楼

- 电话:010-88227114

- 邮编:100036

京公网安备 11010802030967号

网络出版服务许可证:(署)网出证(京)字第317号