由于出口退税机制改革政策较为敏感的一点是降低了出口退税率的综合水平,所以一些人担心此次改革将影响我国的外贸出口形势及相关行业的发展。那么如何理解此次出口退税改革呢?笔者认为,出口退税虽然只是国际上通行的一项鼓励和促进出口的优惠政策,但它涉及面较广,关系到财政、外贸以及金融政策等诸多方面,所以,理解出口退税改革的意义,不能就事论事,而应从宏观经济发展的层面上来综合判断出口退税改革对出口乃至宏观经济的影响。

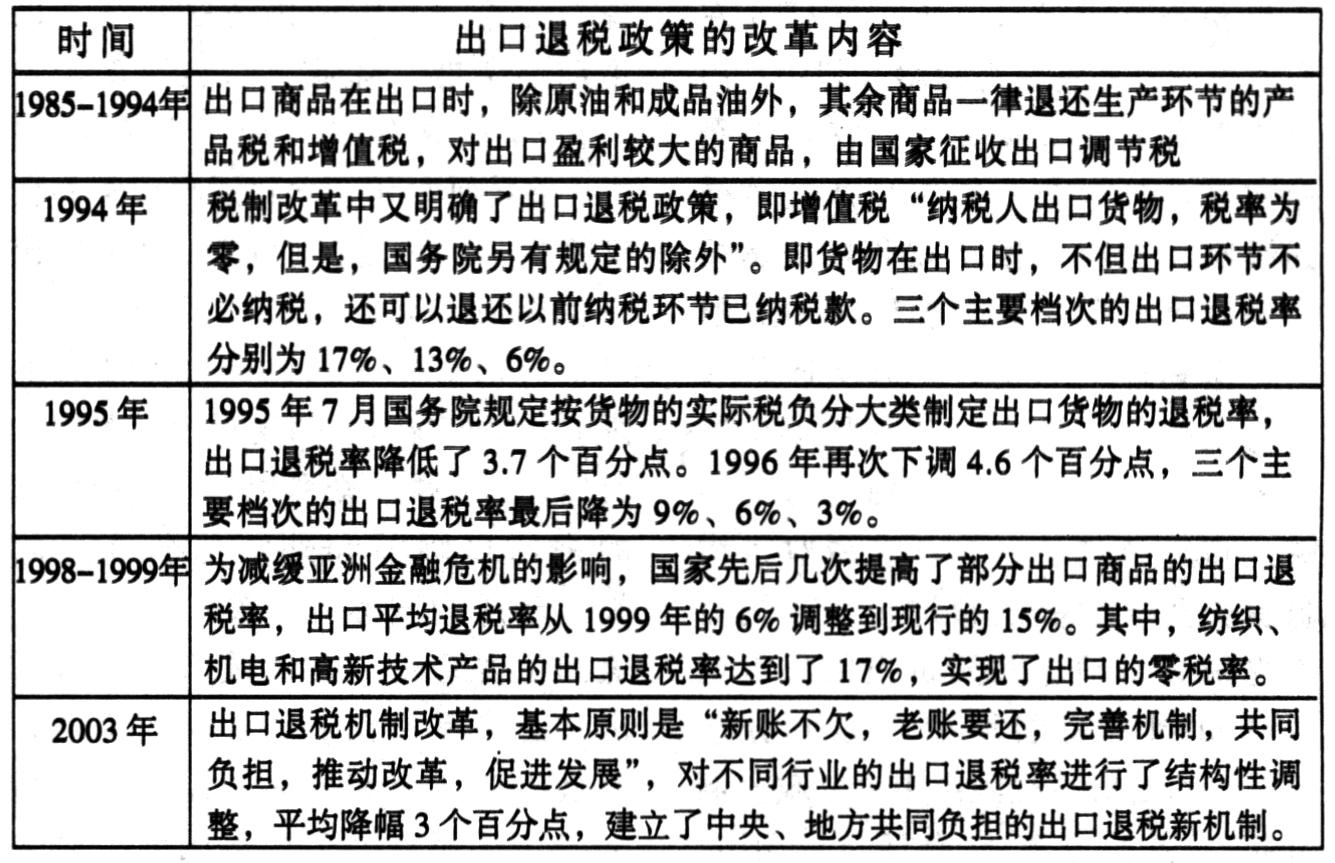

我国政府曾根据经济发展需要不断调整出口退税率政策

出口退税是一项较为灵活的政策,其基本目的是鼓励企业扩大出口,政府根据宏观经济发展的需要不断调整出口退税率(参见图表)。其中较有代表性的一次是在1995年,主要由于1994—1995年出口退税数额巨额增长,远远超出中央财政收入的增长速度,直接导致了财政困难。国务院也曾将出口退税率降低了3个百分点。另一次是1998年亚洲金融危机爆发后,亚洲各国货币纷纷贬值,中国产品出口竞争力大幅削弱。在此背景下,我国政府对出口企业提高了出口退税率,从一方面抵消了贬值的压力,保持了我国出口产品在国际市场上的竞争能力。

当前宏观经济发展面临的形势是,一方面出口退税数额自1999年以来较快增长,1999年到2002年出口退税额年均增长率为36.3%,同期中央财政收入实际增长率只有18.2%。另一方面我国的外贸进出口大幅增长,2000年以来年均增速为18.6%。据海关最新统计,2003年1至9月,中国外贸进出口总额达6062.6亿美元,同比增长36.2%,逼近上年全年进出口总额6208亿美元的水平。其中出口3077亿美元,同比增长32.3%,进口2985.6亿美元,同比增长40.5%。所以,此时调整出口退税率有其必然性。

此次出口退税改革对出口的影响不会过大

那么此次出口退税改革对出口形势、出口企业到底会有多大影响呢?据研究,出口退税率降低4%,出口增长速度会下降1%~2%。我们认为,出口退税率的下调,将增加部分出口产品的成本,短期内出口增长将受到冲击。但从长期来看,出口退税改革对我国出口产品的竞争力影响有限。其原因在于:

(一)此次改革并不是大幅度的整体下调出口退税率,而是结构性的。在出口退税率平均下调3%的情况下,现行适用5%和13%退税率的农产品,仍保持现行退税率不变;农产品深加工的退税率反而上升了,如小麦粉、玉米粉等深加工农产品由5%调高到13%。出口退税率下调的范围主要包括部分机电产品、服装和棉纺织品、煤炭、化肥,为了更鲜明地体现我国外贸出口的产业政策,还取消了部分资源性产品的出口退税政策,主要包括各种矿产品的精矿、原油、原木、针叶木板材、木制一次性筷子、软木及软木制品、木浆、纸板、纸浆、山羊绒、鳗鱼苗等,同时取消其消费税的出口退(免)税。从此次出口退税率的调整看,这种结构性调整更多地是从调整出口贸易结构,促进产业结构优化升级的角度来进行的,对未来我国中长期经济发展非常有利。

(二)此次改革更多地是解决政府对企业的欠退税问题。商务部和海关总署的统计数据显示,到2002年末,全国累计应退未退税额高达2477亿元,到2003年国家财政所做的退税预算指标只有1230亿元左右,欠税款还将有继续增长趋势。出口欠退税问题日益突出,使出口企业尤其是外贸企业正常生产经营受到影响,也给国家财政和经济运行带来隐患。此次改革明确了中央财政负担累计欠退税,并确保改革后不再发生新欠。为保证退税资金的足额到位,还规定从2003年起,中央进口环节增值税、消费税收入增量首先用于解决出口退税。并同时建立中央、地方共同负担的出口退税新机制。我国增值税地方分享25%,而出口退税则由中央财政全额负担,利益分享与责任分担不对称。从2004年起,以2003年出口退税实退指标为基数,对超基数部分的应退税额由中央和地方按75∶25的比例共同负担。这不仅可以缓解中央财政的压力,而且也可强化地方对出口企业出口退税的监管力度。

(三)出口退税政策只是影响外贸出口的诸多因素之一。影响外贸企业经营行为和效益的因素除了其自身的生产经营水平外,还包括人民币汇率、出口退税率、利率及关税等。我们先从汇率的角度看,应该说,无论从影响范围还是从政策的主动性考虑,降低出口退税率都比人民币升值对出口企业的影响更小。有统计显示,出口退税政策的调整将只影响我国企业总数23%的出口型企业,其影响范围远远小于人民币升值对整个国民经济所造成的影响。更何况,出口退税政策掌握在我们自己手中。众所周知,当前中国的进出口顺差和外汇储备高速增长,已成为国际社会要求人民币升值的主要理由。此时政府通过调低出口退税率不仅节约了财政资金,而且出口增速和贸易顺差都会有所下降,从而有助于缓解国际上对人民币升值的预期。再从关税的角度看,2002年下调关税税率,导致当年中央财政收入减少106亿元。2003年1月1日起进一步降低进口关税,关税算术平均总水平由12%降低至11%。关税收入是中央财政收入的一项重要来源,而全部出口退税由中央政府独立承担,从长远看,无论对财政还是对出口都是不现实的。所以综合来看,下调出口退税率对外贸出口的整体影响不会很大。

出口退税机制的深化改革刻不容缓

此次出口退税改革的基本原则是新账不欠、老账要还、改革机制、共同负担、推动改革、促进发展,更多地是从宏观层面上解决了出口退税的欠退税以及资金的筹措等方面的问题,但出口退税的整个管理体系中存在的诸多问题并没有得到解决,如出口骗退税等问题依然较为严重。有资料表明,2000年由于出口骗税案造成的国家税收损失可能达300亿元。虽然可能有所高估,但出口退税机制存在的一些问题迟早都将对新的出口退税政策造成潜在的冲击。所以,对出口退税机制的深化改革刻不容缓。

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》2004年第05期 > 中国财政2004年第05期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》2004年第05期 > 中国财政2004年第05期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号