自20世纪80年代风靡全球的税制改革将持续到21世纪初,影响到几乎所有工业化国家和发展中国家。改革的主旋律是“简化税制,扩大税基,降低税率,提高效率”。由于所得税具有强调控、弱中性的特征,对微观经济主体的决策具有很大影响,所以在这次改革浪潮中,各国纷纷修改企业所得税制:一是继续降低税率,扩大税基,以减少其对经济决策的扭曲效应;二是制定新的产业和地区优惠政策,充分发挥其对国民经济正面调控作用;三是有效解决公司未分配利润的双重征税问题。

一、1999年许多国家纷纷降低企业所得税率

(见表一)

二、清理整顿税收激励措施

为抵消降低税率对财政收入的影响,同时也为减少滥用优惠措施对纳税人经济活动的扭曲,许多国家和地区都有针对性地清理整顿现行的税收激励措施,如:

波兰:从2000年起,投资抵免最高限额从税基的30%降至25%。

南非:停止执行加速折旧及定期免税等激励措施。

俄罗斯:修改了金融业免税制度即有关外国投资者对俄基金投资可享受免税。据新法规定,只有用于生产性的资本投资的此类基金方可免税。这类基金在取得之日起一年内必须投入预期的使用,否则必须征税。

澳大利亚:废除加速折旧,改行按实际使用年限折旧制,并立即生效。长期巨额资本投资项目,政府将视项目与发展战略的关系适当照顾。

保加利亚:1999年降低税率后,取消了大多数特别税收优惠。

三,新设立税收激励

为贯彻国家产业政策和区域发展政策,许多国家和地区在清理过多过滥的优惠政策的同时,不但保留必要的税收激励,而且对国家亟需发展的产业和地区给予更有力的鼓励措施。

1、产业激励

(1)战略产业

葡萄牙:1999年-2010年总投资额在10亿PTE以上,并对国内经济有战略意义,或者有利于创造就业机会、技术革新和国内科学研究的工业投资项目,适用合同税收鼓励,即由中央政府保证在最长10年期内,给予5-10%的税收抵免,并免除或减少不动产税、转让税和印花税。

台湾:对经济发展具有重大效益、风险性高、而且亟需扶持的新兴战略性产业提供五年免税,或投资抵免的税收激励。

(2)高新技术产业

法国:截止到2003年12月31日,研究和发展支出可以直接得到税收抵免。

英国:扩大研究与发展支出的优惠。从2000年4月1日起,年营业额在25万英镑的小公司,研究发展支出达2.5万英镑或以上的,其研究发展支出可再享受50%的税收抵免,使扣除率由100%升至150%。

西班牙:A、科研与开发费用享受税收抵免的范围有所扩大,比例亦有所提高。已发生的科研与开发费用可以享受30%的税收抵免,如果该项费用支出超过前两年的平均值,超过部分可以再享受50%的税收抵免;B、大学的工资及开发项目费用可以再额外享受10%的税收抵免;C、技术革新费用可以享受10%的税收抵免,如果该项技术革新项目由大学承担,则抵免比例为15%。

新加坡:A、经核准项目所支出的资本开支可获得最高为100%的投资优惠;B、海外投资公司及一些海外公司某些股东所蒙受的投资亏损可获得减税;C、经核准的特许专利权益、技术转让费用或研发成本可免交部分或全部税款;D、1998年底政府又推出放宽投资奖励计划,给予新设备的新增投资30%的免税优惠;对于符合更严格规定的高增值投资,给予高达50%的免税额。

(3)金融业

新加坡:对经批准从事证券中介的金融机构所得免征公司税。

印度:本国的信托及互助基金的所得免征所得税。

葡萄牙:为鼓励金融衍生工具的国内贸易,1998-2001年,在期货和期权交易中获得的净收益,分别扣除40%、30%、20%、10%后再计征企业所得税。

(4)特定产业

葡萄牙:基准税率34%,不动产投资和管理公司税率25%。

马来西亚:A、为鼓励居民公司投资食品生产以减少食品进口,2000年实行“集团减免”:对这类公司的亏损允许在同一集团其他公司的总所得中予以扣除;B、为鼓励旅游业发展,1999-2000年度,对从事国内旅游且每年组织至少12000名本地游客的公司因此项而取得的所得免税。

香港:对工业装置及机械给予初期折旧免税额60%,并对企业购置与制造业有关的工业装置及机械以及电脑硬件和软件而作出的新开支,在税务上给予100%一次摊销优惠。

印度:对农产品冷冻企业实行定期免税。经营输电及分配电力的企业,比照基础设施享受税收优惠。

2、外商投资的税收激励

匈牙利:1997年引入股利税,以递延纳税的形式为外国投资者提供股利再投资鼓励。

捷克:对符合以下条件的大额外国投资可在投产后5年内实行递延纳税:A、5年内投资额超过1000万美元;B、投资方向为制造业中的高科技企业;C、投资或为绿地项目,或为新合资企业;D、符合环保要求。

韩国:A、从事尖端科技或其辅助工业服务业的外国投资公司,可享受七免三减半优惠;B、符合条件的外国投资公司可申请将投资公司所在地区指定为外国投资区,享受与高科技企业类似的大量优惠。

泰国:修改对外资企业的税收优惠,对新办外资企业给予最长为8年的定期免税,且其进口机器免税,进口原材料减税等。

新加坡:从1999年2月27日至2003年2月27日,在新加坡有常设机构的非居民公司,来自规定的债券利息免税。

越南:基准税率32%,对外资企业实行25%的低税率。

3、对小企业的税收激励

葡萄牙:基本税率34%,一般小企业税率为20%。1998-2000年,对中小企业给予特别投资税收抵免,以增进其自身融资能力和增加生产性投资。

英国:基准税率30%,对利润低于30万英镑的企业税率为20%。根据企业重组计划,大公司投资新办小型公司,投资额不超过15万英镑的可享受:A、此项投资持股期至少达3年的,其投资所得减征20%;B、以此项投资所得再投资的可延迟纳税。从2000年4月1日起,对年利润不足1万英镑的公司适用10%的优惠税率。此外,1998年7月,英国将中小企业用于厂房、机器设备等固定资产投资额的税前资本扣除由原先的25%提高到40%。

保加利亚:基准税率27%,年度应税利润在5000万BGL以下的企业适用20%的税率。

西班牙:基准税率35%,年收入不超过2.5亿ESP的公司可就前1500万ESP以30%税率纳税,超出部分以基准税率纳税。

荷兰:年所得不超过5万盾的公司,所得税率从35%降为30%。并扩大投资扣除,给中小企业以更多优惠。

澳大利亚:简化小型企业税制。自2001年7月1日起实行简化税制:会计制度一律采取现金收付制;简化折旧,凡雇员少于5人者,其价值不足1000澳元的资产可一次扣除,其他资产使用年限少于25年者,可合并计算,每年折旧30%。同时,也可选择实行加速折旧办法。

4、新办企业和投资的税收激励

法国:1995-1999年的新办企业,在前24个月免税,以后3年分别免75%、50%、25%。

俄罗斯:凡价值超过2000万卢布的新购或新建生产设施从事经营而产生的所得,可免利润税,但免税期不得超过3年。

菲律宾:2000年3月31日宣布,投资达到3亿美元(原为10亿美元)的企业,可申请12年内免征所得税。另外,对投资者经营过程中的净损失实行结转,并为投资商提供征税津贴等。

意大利:对1997年纳税年度后新增股本产生利润划出按19%税率征收。新增股本是指投入现金或未分配的持留利润。

以色列:为鼓励资本投资,对符合条件的企业实行25%的低税率,对外资企业更低,如果外资参股超过90%,可降至10%。

5、对海外企业的税收优惠

葡萄牙:以葡萄牙为基地的海外企业,总投资额在5000万PTE以上,并有利于经济国际化的直接投资项目,可获得最长5年的10-20%投资税收抵免。

匈牙利:基准税率18%,海外企业税率3%。

6、地区优惠

葡萄牙:1999-2001年,在国家优先发展的地区从事商务活动的小企业征收15%所得税。

保加利亚:从1999年1月1日起,若投资于失业率连续5年超过全国平均水平1.5倍的地区,可按用于购买、改进、革新或重建资产投资额或增资额的5%作为减税额,用于抵交投资年度或以后年度的公司税。

芬兰:1999-2000年,对投资于两个最不发达地区的中小企业允许加速折旧。

意大利:从2000年起,对意大利南部地区公司,凡通过公开条件合同雇佣新员工的,每雇1人允许在应税所得额中扣除100万里拉。

印度:对东北地区的某些企业实行定期免税。

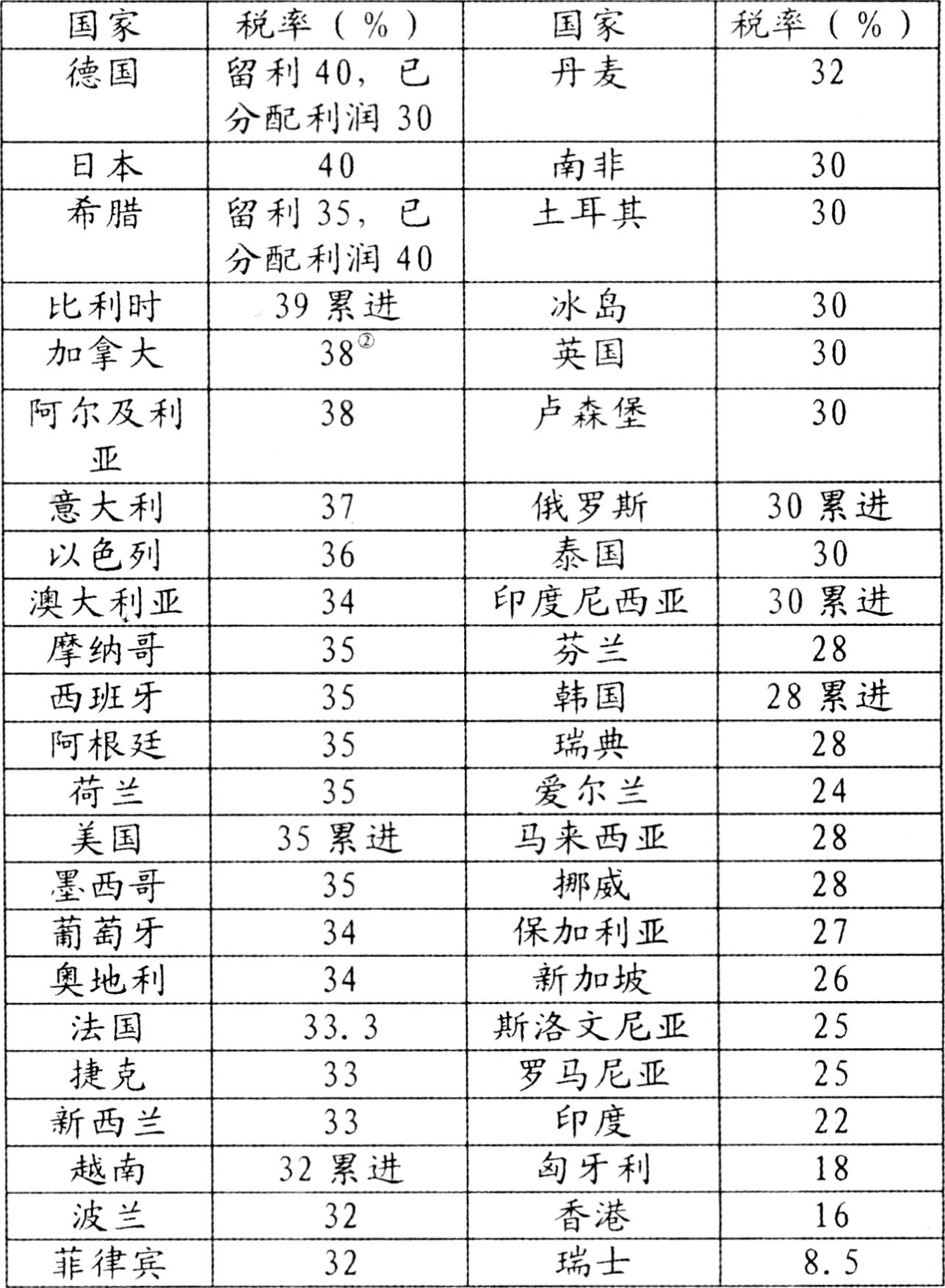

附:一些国家和地区现行企业所得税率一览表(见表二)。

资料来源:根据《国际财政文献局公告》整理。

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》2001年第03期 > 中国财政2001年第03期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》2001年第03期 > 中国财政2001年第03期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号