摘要:

为了应对新冠肺炎疫情、保障正常的生产和生活秩序,各企业和事业单位为职工购买了许多防疫用品和用具,由于疫情初期口罩、酒精等防护和消毒用品奇缺,有的单位还出现了无法取得发票购买的情况。本文在分析事业单位的预算管理、财务核算和内控管理的基础上,提出事业单位如何进行会计报销核算的处理方法。

一、会计核算涉及的相关问题

事业单位的资金主要来源于中央财政拨款或者地方财政拨款,各单位财务依据财政部或地方财政年初批复的预算进行会计核算。因本次新冠病毒疫情严重且发展迅速,而以上防疫用品用具未能列入当年的部门预算。例如口罩等用品按照以往惯例归属于个人生活用品支出,不属于财务报销范畴,也就不涉及财务核算的问题。而当前实际工作中已经发生了很多防疫费用,有取得税务发票的,有无法取得税务发票的,各单位如何报销?如何核算?笔者认为应着重注意三个方面的问题:一是核算的规范性问题,二是是否符合财务、审计检查的要求,三是是否存在涉税问题。

(一)取得税务发票的核算

1.记入“基本支出——办公费”科目。“基本支出——办公费”核算的是事业单位购买按财务会计制度规定不符合固定资产确认标准的日常办公用品、书...

为了应对新冠肺炎疫情、保障正常的生产和生活秩序,各企业和事业单位为职工购买了许多防疫用品和用具,由于疫情初期口罩、酒精等防护和消毒用品奇缺,有的单位还出现了无法取得发票购买的情况。本文在分析事业单位的预算管理、财务核算和内控管理的基础上,提出事业单位如何进行会计报销核算的处理方法。

一、会计核算涉及的相关问题

事业单位的资金主要来源于中央财政拨款或者地方财政拨款,各单位财务依据财政部或地方财政年初批复的预算进行会计核算。因本次新冠病毒疫情严重且发展迅速,而以上防疫用品用具未能列入当年的部门预算。例如口罩等用品按照以往惯例归属于个人生活用品支出,不属于财务报销范畴,也就不涉及财务核算的问题。而当前实际工作中已经发生了很多防疫费用,有取得税务发票的,有无法取得税务发票的,各单位如何报销?如何核算?笔者认为应着重注意三个方面的问题:一是核算的规范性问题,二是是否符合财务、审计检查的要求,三是是否存在涉税问题。

(一)取得税务发票的核算

1.记入“基本支出——办公费”科目。“基本支出——办公费”核算的是事业单位购买按财务会计制度规定不符合固定资产确认标准的日常办公用品、书报杂志等支出。因为疫情期间发生的有关防疫支出属于单位为维持正常的工作需要发生的支出,因此可以按照各单位经费审批权限和手续,从财政资金“基本支出——日常公用经费”列支,财务会计记入商品和服务费用科目,预算会计记入“基本支出——商品和服务支出——办公费”科目。

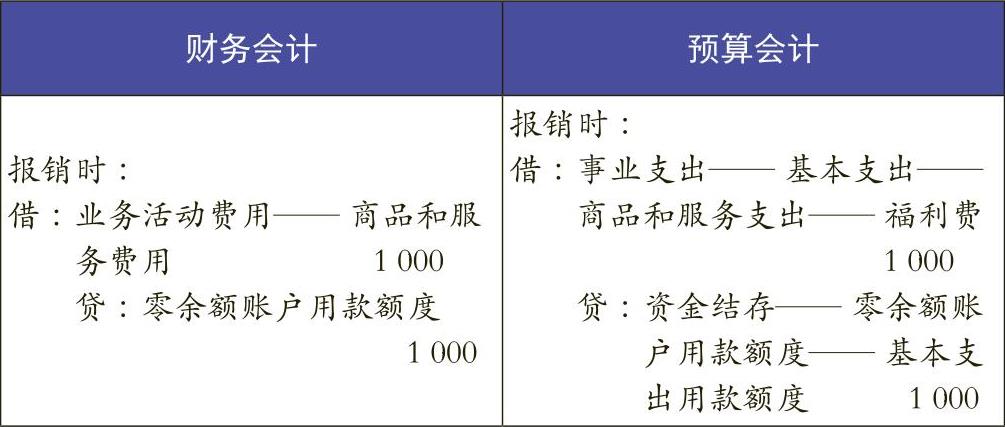

例1:某县A事业单位有职工20人,2020年2月3~26日期间,实际值班人员6人。2020年2月5日,张某使用公务卡购买一次性医用外科防护口罩200个,每个口罩5元,共支付1000元,在中央财政资金办公费中列支。会计处理如表1所示。

2.记入“职工福利费”科目。因防疫费用主要是为保护广大职工的身体健康而发生的必要性支出,属于劳动保护范畴,因此可以记入“基本支出——职工福利费”科目。

例2:某县A事业单位有职工20人,2月3~26日期间,实际值班人员6人。2020年2月5日,购进200只医用外科口罩,每个5元,取得发票,共支付1000元,使用中央财政资金从职工福利费支出。会计处理如表2所示。

3.判断是否符合固定资产标准。设备符合固定资产标准的纳入资本性支出核算,财务会计记入“固定资产”,预算会计记入“基本支出——资本性支出”;单价低于1000元且使用年限低于1年的纳入低值易耗品或办公费核算。

(二)无法取得税务发票的核算

2020年1月中旬~2月底,医用口罩和75%浓度医用酒精因为受制于我国有关生产企业产能的制约,无论单位还是居民个人都很难从药房、超市、网店购买到。因此,各单位发动所有人员从各种可能的渠道购买,甚至向个体户或者个人购买,发生了一些无法取得税务发票的购买行为,是否能够报销,报销了又如何核算成为单位棘手的现实问题。笔者在同审计、财务、税务有关专家多方沟通后,建议通过以下3个途径解决:

1.使用自有创收资金报销核算。使用单位自有创收资金报销核算,财务会计记入“商品和服务费用”科目,预算会计记入“基本支出——商品和服务支出——办公费”科目。会计核算举例同例1,与例1会计核算的唯一差异是会计核算的辅助核算项——资金来源有区别:例1的资金来源为中央财政资金或者地方财政资金,而此处核算的辅助核算项——资金来源是自有资金。

2.在工会劳动保护费科目核算。防疫费用主要是为保护广大职工的身体健康而发生的必要性支出,属于劳动保护范畴,因此可以在工会账套核算,记入“维权支出——劳动保护费”科目报销核算。报销时应根据工会经费管理要求,提供双方交易记录,无发票购买的说明、领购记录等。

例3:某县A事业单位有职工20人,2月3~26日期间,张某使用现金购买75%浓度医用酒精10桶(5L/桶),每桶45元,共支付450元,收到销售方手写开具的收条1张,未取得发票,使用自有资金在工会经费中列支。会计处理如下(单位:元):

借:维权支出——劳动保护费 450

贷:库存现金 450

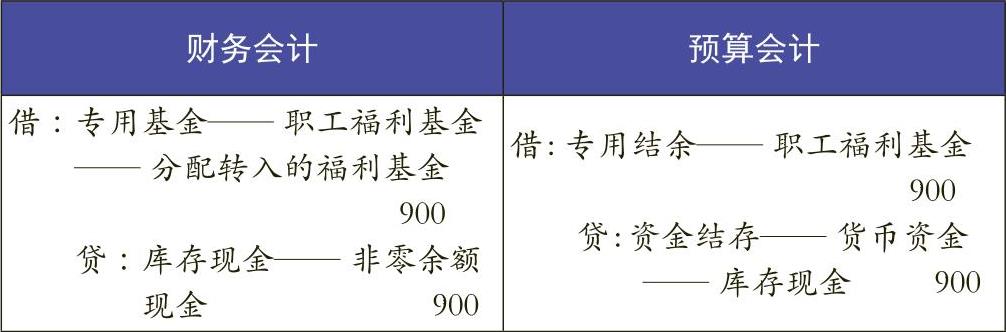

例4:某县A事业单位有职工20人,2月3~26日期间,实际值班人员6人。2020年2月5日,购进200只医用外科口罩,无法取得发票(确保真实性,交易和领购手续完整),支出900元,使用自有资金从职工福利基金支出。会计处理如表3所示。

3.使用上级专项防疫资金报销核算。为应对突发的疫情,各级党委、工会组织都为下属单位相应划拨了防疫专项拨款,事业单位可按照具体划拨资金的经费管理办法以及上级单位的文件精神要求进行报销核算。

二、无法取得发票有关税务问题处理

(一)暂时或无法取得发票时的处理方式

企业在境内发生的支出项目属于增值税应税项目(以下简称应税项目)的,对方为已办理税务登记的增值税纳税人,其支出以发票(包括按照规定由税务机关代开的发票)作为税前扣除凭证;对方为依法无需办理税务登记的单位或者从事小额零星经营业务的个人,其支出以税务机关代开的发票或者收款凭证及内部凭证作为税前扣除凭证,收款凭证应载明收款单位名称、个人姓名及身份证号、支出项目、收款金额等相关信息。小额零星经营业务的判断标准是个人从事应税项目经营业务的销售额不超过增值税相关政策规定的起征点。

企业应当取得而未取得发票、其他外部凭证或者取得不合规发票、不合规其他外部凭证的,若支出真实且已实际发生,应当在当年度汇算清缴期结束前,要求对方补开、换开发票、其他外部凭证。补开、换开后的发票、其他外部凭证符合规定的,可以作为税前扣除凭证。

(二)税务不予认可的扣除凭证

企业取得私自印制、伪造、变造、作废、开票方非法取得、虚开、填写不规范等不符合规定的发票,以及取得不符合国家法律、法规等相关规定的其他外部凭证,不得作为税前扣除凭证。

企业在规定的期限未能补开、换开符合规定的发票、其他外部凭证,并且未能按照《企业所得税税前扣除凭证管理办法》第十四条的规定提供相关资料证实其支出真实性的,相应支出不得在发生年度税前扣除。

责任编辑 李斐然

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2020年第09期 > 财务与会计2020年第09期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2020年第09期 > 财务与会计2020年第09期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号