基金项目:国家社会科学基金项目(16GBL068)

浙江凤登环保股份有限公司(以下简称凤登环保公司)是康恩贝集团的控股子公司,主要从事工业危险废物的环保处理,利用水煤浆气化协同处置技术,以危险废物为原料生产合成氨产品。目前,凤登环保公司具备类危险废物经营资质,危险废物经营范围涉及《国家危险废物名录》(2016版)中12大类别,处置规模为8.64万吨/年。公司拥有1家全资子公司,业务网络覆盖长三角危废行业核心区域。2018年,公司合并营业收入超5亿元,合并净利润超1亿元。

凤登环保公司绩效管理学习和实践阿米巴管理思想,划分阿米巴单元,计算单位时间附加值。由财务部牵头,人力资源部、工程部、物控部、质量部、生产管理部、营销部、制造一部、制造二部、制造三部等部门配合执行。但是,职工绩效薪酬没有与阿米巴管理报表挂钩,员工积极性不高,存在每天应付填写阿米巴单元核算表的问题。阿米巴管理报表单一,缺少反馈报表和激励报表。

对此,凤登环保公司与杭州电子科技大学一起组成管理会计试点项目组,设计适用于公司经营管理决策的完善的阿米巴绩效管理体系,将阿米巴绩效管理思想与凤登环保公司管理实践相结合。

一、科学划分阿米巴经营单元

(一)阿米巴单元划分现状和待完善之处

凤登环保公司的经营业务主要包括危废处置和硼氢化钾生产。危废处置原料来自100多家化工、医药等产废单位的有机废液和废渣。2016年年初,凤登环保公司三个制造部门共设立11个阿米巴经营单元。其中制造一部细分6个阿米巴经营单元:空分、液体二氧化碳、气化、脱硫吸氨、碳化、合成脱碳。制造二部主要负责硼氢化钾产品生产,细分为3个阿米巴经营单元:酯化结晶、加氢、充氢。制造三部负责预处理和后处理工艺,细分为预处理、后处理2个阿米巴经营单元。

制造一部、制造三部虽然划分阿米巴单元,但工序之间衔接性强、上下游之间关联性强、与其他部门关联多,独立核算难度较大,内部定价不合理,阿米巴管理效果不佳。每个阿米巴单元每天都填写价值核算表,却没有专人核对数字准确性,基本流于形式。制造二部独立性较强,3个阿米巴能够进行独立核算,价值核算较为规范。

(二)科学划分阿米巴经营单元

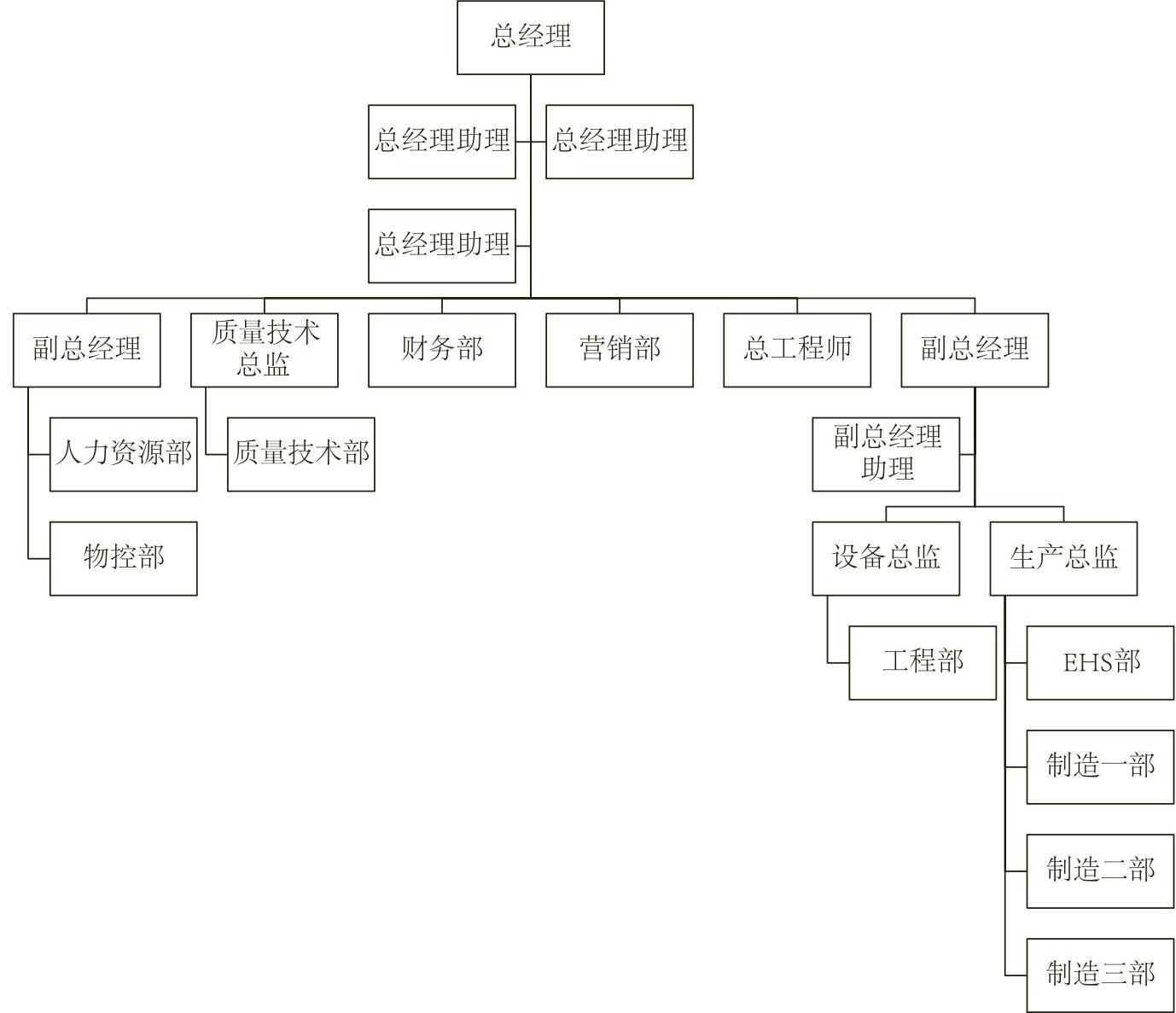

以凤登环保公司现行阿米巴经营单元为基础,项目组通过对公司组织架构、制造、采购、维修、销售,以及其他有关业务流程的实地调研,对公司会计核算、财务管理的梳理,以及对公司生产业务流程和价值链的系统分析,运用阿米巴管理理论,科学划分阿米巴经营单元,设计适用于提升公司经营管理决策的阿米巴经营单元体系。2018年凤登环保公司组织架构(图1)和阿米巴单元组织体系划分如下:

制造一部划分空分等15个工段,制造二部划分投料等11个工段,制造三部负责预处理工艺和后处理工艺,包括固体配置等7个工段。每个工段实行三班两倒,每个工段每个班都能独立完成任务,投入和产出能独立计量,责任明确,每个工段每个班建立一个阿米巴经营单元,制造一部、制造二部、制造三部分别划分为45个、33个、21个阿米巴经营单元。

财务部、营销部、物控部、工程部等职能部门按照业务内容设立阿米巴单元,共设立28个职能管理阿米巴单元。财务部设立财务会计等3个阿米巴单元;营销部设立产品营销等5个阿米巴单元;工艺技术部设立QA等3个阿米巴单元;人力资源部设立人力资源等3个阿米巴单元;物控部设立原料仓储等5个阿米巴单元;工程部设立电气等5个阿米巴单元;EHS部设立安全消防等4个阿米巴单元。

二、阿米巴单元报表体系设计

阿米巴管理报表体系包括三张报表,即经营单元价值核算表、个人价值评估表和价值分配表。凤登环保公司在现有每个阿米巴经营单元价值核算表(表1)基础上,设计阿米巴经营单元管理反馈报表和激励分配表,形成完整的阿米巴经营单元管理报表体系。

(一)价值评估表

价值评估表包括员工价值评估表、评分标准、阿米巴长对员工工作态度评价,以及阿米巴长价值评估表、评分标准、制造部经理对阿米巴长工作态度评价。经过与员工、阿米巴长、制造部经理、副总经理座谈,项目组反复讨论和征求意见,确定员工价值评估表、阿米巴长价值评估表,以及相关评分标准。以制造部门员工为例,员工价值评估表及相应评价标准如表2所示。其中,对工作态度指标的考核由阿米巴长根据相应标准打分,表2中所列分值为平均分。

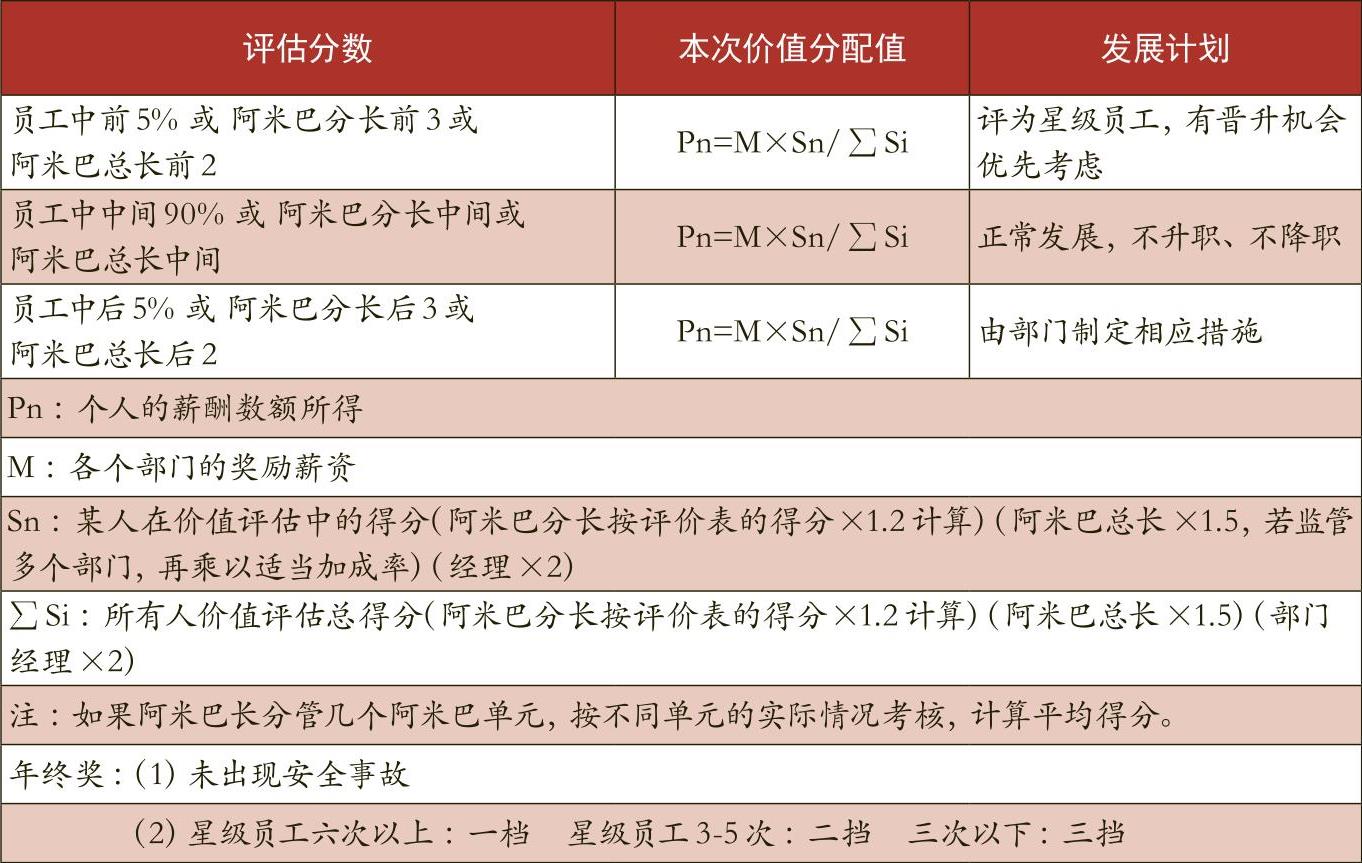

(二)价值分配表

要想留住员工,激励员工为客户服务,为企业创造价值,需要有效薪酬激励政策,促使员工从“要我干”向“我要干”转变,从而实现阿米巴管理的价值类同,即个人价值观与企业价值观认同,个人期望舞台与企业提供平台相同,个人创造价值与企业回报价值协同。通过价值分配,达到员工价值创造与价值分享相统一,激发员工积极性,实现个人创造价值与企业回报价值的一致性。项目组确定公司价值分配表如表3所示。

三、阿米巴单元内部转移价格优化方案

(一)内部转移价格定价思路

经项目组讨论,认为凤登环保公司的内部转移价格采用市场价格倒推的方式得出,制造部门阿米巴单元内部转移价格与该单元总投入成正比,即:各阿米巴单元内部转移价格=(产品售价-职能部门贡献)×(该单元成本÷产品总成本)。职能部门的贡献计量按照是否与产品生产过程直接关联分为两类,直接与产品生产过程相关联部门(工程部、物控部、质量部、项目部)贡献的计量方法为:职能部门贡献=发生成本×(1+r),其中:r=(产品售价-职能部门贡献)÷产品总成本-1;不直接与产品生产过程相关的部门(人力资源部、后勤部、营销部、市场部、财务部、EHS部等)贡献可以根据管理层协商确定。

(二)设计ABC系统以准确核算产品成本

依据市场倒推目标成本定价法,以市场价格为基础,正确评估各价值链环节的价值贡献比率,以此制定内部转移价格。参考10家同行业上市公司2015~2016年财务数据,在每种产品市场价格中3%分配给营销部,9%分配给职能管理部门,其余88%在制造部门、辅助部门之间按照成本比例制定内部转移价格。

制造部门、辅助部门之间内部转移价格制定,关键是要提供准确成本信息。凤登环保公司生产工艺复杂,作业流程多在管线中,现场不易观察,现行传统成本方法不能准确核算产品成本,产品成本之间存在明显的“交互转移”问题。为此,项目组结合凤登环保公司生产作业过程,设计凤登环保公司ABC系统,并准确核算产品成本,制定内部转移价格。在ABC设计基础上,项目组在生产总监、财务部、工程部、人力资源部等部门支持和配合下,完成两阶段成本归集和分配:资源到作业的分配和归集,作业到产品的分配和归集。

(三)内部转移价格制定方案

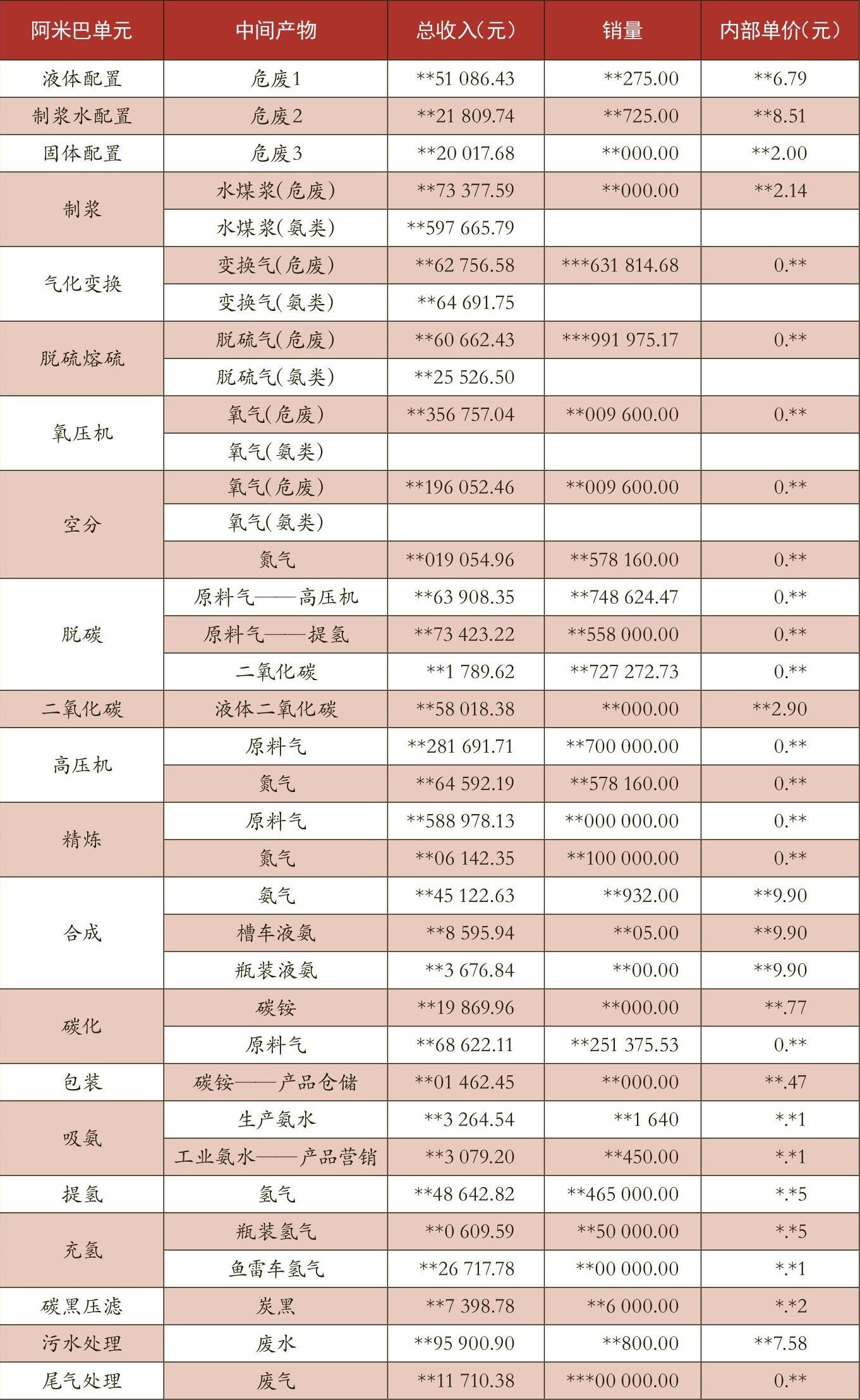

涉及固定资产明细数据包括房屋建筑物268条数据、机器设备1712条数据、自控仪表168条数据、工艺管道63条数据、电器工程312条数据、运输工具50条数据,共2573条数据。人力资源部提供公司制造部门、辅助部门、职能部门岗位人员分配、职工薪酬信息。财务部提供2017年1~12月制造部门、辅助部门阿米巴价值核算表,1~2月数据口径与其他月份不一致,数据测算采用3~12月共10个月数据。测算出的内部转移价格如表4所示。

四、阿米巴管理系统软件开发

(一)设计目标

开发基于B/S构架的管理信息系统,及时、准确地采集、存储、计算和分析以阿米巴为基本核算单位的单位时间附加值,并得到相对准确的以单位时间附加值为核心指标的包含阿米巴、部门、公司三级统计单位及按日、月、年的三级统计周期的各类报表信息等。系统总体分为三个层次:预算、核算、分析。

(二)系统功能架构

1.基础设置。包括:部门设置、员工名单、阿米巴设置、产品管理等几个功能模块。上述基础设置完成才能进行正常的阿米巴预算核算运行。

2.预算管理。包括:阿米巴月预算编制、阿米巴年预算统计、部门预算统计、公司预算统计等几个功能模块。

3.核算管理。包括:阿米巴日核算填报时间、阿米巴日核算预警设置、阿米巴日核算填报管理(包含填报提交、初审、二审和终审)、公司固定费用核算等几个功能模块。

4.报表管理。基于系统预算数据和日核算数据,由系统计算处理得到各类统计分析报表和统计图表,主要包含:阿米巴单位时间核算表;部门单位时间核算表;部门产值损益表和销售损益表;公司产值损益表和销售损益表;自定义统计散点图等。

5.考核。按考核系列(如阿米巴员、阿米巴长、部门经理和其他人员)设置不同考核评定项目进行按月考核评定,按人按月考核汇总排名及计算考核奖金。

五、取得的成效

2018年96个阿米巴经营单元根据公司要求开展阿米巴经营,经过8个月的运行,能够按照成本管控的要求开展工作,进一步将各项工作内容细化,指定阿米巴长,将责任落实到人,对工作人员的责任心及工作态度产生了积极的引导作用。

(一)产品毛利率普遍提高

自2018年1月开始用重新划分阿米巴组织后,并按新的单位时间附加值核算表填报数据,除氢气的毛利率略有下降外,其余各主要产品的毛利率同比均呈现上升趋势。由于阿米巴核算核心是利润最大化,各阿米巴单元的绩效直接与最终反映出来的利润挂钩,所以对提升各阿米巴单元收入和降低阿米巴单元各项费用有着显著的推动作用。

(二)阿米巴经营与绩效激励融合,员工积极性提高

各阿米巴在日常执行过程中制定了具体的执行计划和管控措施,并与绩效激励相结合,从而激发员工的工作积极性和创造性。同时将阿米巴实施结果与阿米巴单元的考核奖励挂钩,来提升员工的积极性。营销部在实施成本管控方案方面,将各个关键指标落实到每一销售人员,包括产品销售收入、销售费用和应收账款的回款率等,若销售人员实现目标值,则给予相应奖励。通过责任落实到人和激励制度的实施,激励员工努力完成目标,以尽可能少的成本实现尽可能多的效益,支撑公司总目标的实现,为企业创造价值。

(三)全员成本控制成为企业的核心文化

从公司运用阿米巴经营模式以来,阿米巴经营哲学在各阿米巴单元中不断渗透,对企业文化产生积极的影响。阿米巴单位时间附加值的日环比数相差较大的,阿米巴管理系统会自动报警,阿米巴长通过现场管理的“人机料法环测”六要素的分析,在系统填报原因,相关部门对于提出的问题可以及时改进。通过建立科学的经营考核体系,收入分配更加公平。

责任编辑 刘霁

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2020年第07期 > 财务与会计2020年第07期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2020年第07期 > 财务与会计2020年第07期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号