高等教育体制改革与政府会计改革的不断推进对高等学校教育成本的核算提出了新的要求。随着《管理会计应用指引第304号——作业成本法》的发布,作业成本法为高校教育成本核算提供了新的视角。本文以S省省属高校H大学为例,对其运用作业成本法核算教育成本进行分析介绍。

一、作业成本法在H大学的应用

(一)H大学基本情况

H大学是省属综合性大学,下设4个学院和9个研究院所,现有17个一级学科硕士学位授权点和5个硕士专业学位授权点。其教育成本核算对象是面向全日制本科生和研究生以及留学生提供的高等教育服务。2017年全日制在校生32503人。按照《高等教育培养成本监审办法》规定的折合办法,将所有学生折合成标准学生人数为33773人(大学标准学生人数=本科生人数×1+硕士研究生×1.5+博士研究生×2+留学生人数×3)。2017年与教育成本有关的支出总额65839万元(其中,教育事业支出45313万元,科研事业支出5580万元,行政管理支出3978万元,后勤保障支出10968万元)。鉴于离退休支出、上缴上级支出、对附属单位补助支出、经营支出与当年教育成本无关,本案例中不予考虑。

(二)资源费用的确认与计量

现行《高等学校会计制度》没有“成本”核算的概念,在整个账务体系中没有独立“成本”模块,需要在支出中识别出教育成本,即确认资源费用,这需要逐项分析学校的支出内容,分别剔除与教育服务无关的费用和损失以及属于资本性支出的部分,然后对资产计提折旧,最终获取学校支出中与教育服务有关的部分。2019年1月1日起执行《政府会计制度——行政事业单位科目与报表》后,以下“支出”应相应改为“费用”。

1.剔除与教育成本无关的费用和资本性支出。

高校的各项支出中,由于工资福利支出和对个人和家庭补助支出都是为人员发生的经费,将其合并为人员经费,计入教育成本,不再参与科研成本分配。因其中的离休费、退休费、退职费、抚恤金、生活补助、外部奖助学金等与当期学校提供的教育服务无关,予以剔除。资本性支出属于长期资产的购置成本,在有效年度内摊销,也应予以剔除。具体应剔除的资源费用包括:

(1)教育事业支出中:“商品和服务支出”中各学院短期培训支出468万元,属于学校为企业进行的短期培训支出,予以剔除。教学辅助支出在教育成本和科研成本之间按比例划分,该校教学辅助支出计入教育成本的经验比例是91%。经调整后,计入教育成本的教育事业支出为34533万元(含人员支出29413万元,商品和服务支出5120万元)。

(2)“科研事业支出”中:纵向科研课题经费2389万元,按照70%(与教学研究有关)计入教育成本;横向科研课题经费770万元,属于为企业特定任务专设课题,需要剔除;校级科研课题经费及院系外独立设置的科研机构支出共2421万元,属于教研课题,全额计入教育成本。经剔除调整,计入教育成本的科研事业支出总额为4502万元(含人员支出409万元,商品和服务支出4093万元)。

(3)“行政管理支出”中:剔除退职费、抚恤金、生活补助共125万元、资本性支出182万元后,计入教育成本的行政管理支出3671万元(含人员支出3183万元,商品和服务支出488万元)。

(4)“后勤保障支出”中:其他资本性支出4311万元不应计入教育成本,予以剔除,剔除后应计入教育成本的后勤保障支出为6657万元(含人员支出1266万元,商品和服务支出5391万元)。

2.折旧费用的计提。

2017年H大学对固定资产计提折旧8211万元,各二级单位折旧金额根据资产系统记录的固定资产金额直接计提。

(三)成本对象选择

高等学校的成本对象众多,考虑到数据易取得性和校院二级管理模式下的内部成本管理需要,H大学以二级学院为成本核算对象,资源费用清单中列示的各种费用需要通过分配计入各学院,形成学院成本。

(四)作业认定及作业中心设计

高等学校仅汇总后的学生在校期间作业有几十种,由于这些作业是职能式平行结构,因此不能简单按作业进行成本归集,而是按职能划分为作业中心,按照作业中心进行成本归集。H大学依此划分了7个作业中心:教学中心、教学管理中心、教辅中心、学生事务中心、科研中心、党政管理中心和后勤中心。各作业中心下可按照学校职能部门设置二级作业中心。

(五)作业动因计量和分配

H大学采用间接成本交互分配法进行教育成本的二次分配。第一次分配先将后勤支出中由学校统一承担的水、电、暖、物业、车辆维持使用、房屋及公用设施维修费等费用,按照后勤中心的作业动因(实际学生数和教职工人数)分配到各个作业中心;第二次分配将与教育成本相关的作业中心(教学管理中心、教辅中心、学生事务中心、党政管理中心)的成本,按各自动因(见表1)分配至各教学中心(二级学院)。

(六)作业成本汇集

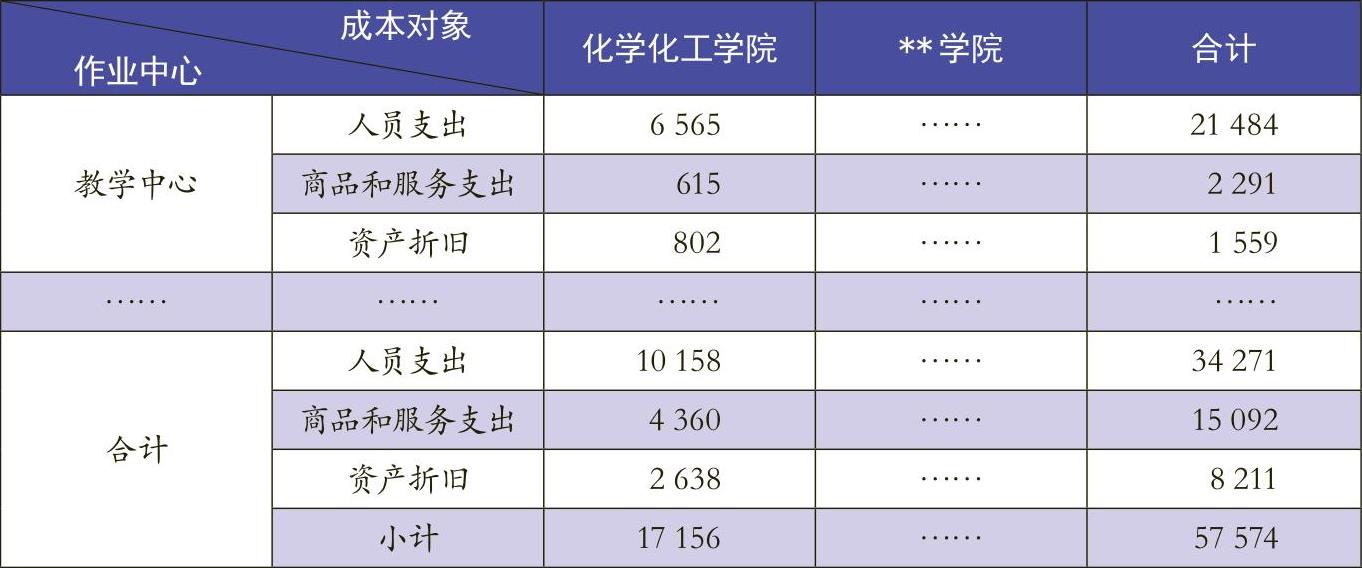

经过上述资源费用的剔除与作业成本的二次分配,形成教育作业成本汇总表(表2)。

1.二级学院作业成本汇集与分析。

为便于分析各二级学院的支出结构,可在表2的基础上,以二级学院为成本对象,按照支出性质(人员支出、商品和服务支出、资产折旧)合并直接成本与间接成本(如化学化工学院的人员支出为6564.58+3593.74=10158.32万元),形成二级学院作业成本构成表,因篇幅所限,此处不再列示详细表格。

2.教育成本交叉汇集与分析。

按照作业中心和成本对象(二级学院)交叉汇集作业成本,用于分析各个成本对象和各类作业消耗资源的情况(如表3所示)。

3.各学院生均教育成本汇集与分析。

将二级学院的教育总成本按各自学生人数进行分摊,可得生均教育成本。仍以化学化工学院为例,该学院的教育总成本为17156万元,学生人数为9423人,则生均教育成本为1.82万元/人(17156/9423)。同理可得全校生均教育成本为1.71万元/人。

4.各专业生均教育成本汇集与分析。

教育成本的最终消耗对象为二级学院各专业的学生,为了更加详细地反映和分析成本对象的消耗情况,有必要对各个专业学生的教育成本进行汇集,并按照学生人数进行分摊,计算和分析各专业生均教育成本。以H大学特色院系化学化工学院为例,该学院下设的元素与金属有机化学、硼烷化学、冠醚化学、热化学四个专业的生均教育成本分别为1.55万元/人、1.98万元/人、2.28万元/人、2.02万元/人。其中:元素与金属有机化学专业生均教育成本低于学院平均水平1.82万元/人;其他三个专业则均高于学院平均水平;最高的冠醚化学专业生均教育成本比最低的元素与金属有机化学专业每名学生高出0.73万元(47%)。生均教育成本差异的产生无疑与专业特点密切相关,除此之外,为了进一步查找差异产生的原因,可以对各个专业对应的作业中心成本明细进行更加深入的比较和分析。

二、问题与建议

当前,受成本效益理念与会计核算制度的制约,高等学校各个职能部门和教学单位的信息数据不通畅,会计核算资料不足,成本管理无法满足学校的日常管理和社会各界的监督需求。随着2019年1月1日政府会计改革政策的落地实施,成本管理所需的人员费用、材料费用和资产折旧等会计资料的制度依据已经具备,加之管理会计相关应用指引的发布提供了相应的工具方法,高等学校的会计人员应以此为契机,尽快提高专业素养,形成精准的职业判断,同时学校还应加强信息化建设,建立完善的数据信息交互管理制度,提高信息的共享水平,以促进资源的有效配置。

(本文系2017年度山东省社会科学规划会计专项课题〈17CKJJ06〉的阶段性成果)

责任编辑 李卓

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2019年第06期 > 财务与会计2019年第06期 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2019年第06期 > 财务与会计2019年第06期 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号