摘要:

企业绩效评价课题研究组

功效系数法是我国广泛使用的国有企业财务绩效评价方法,它根据多目标规划原理,对每一个评价指标确定一个满意值和不允许值(实际应用中,满意值和不允许值也被称为标准值或对标值),以满意值为上限,不允许值为下限,计算指标达到满意值的程度,以此确定指标分数,对各指标进行加权评价,从而对研究对象进行综合评价。

目前,在我国财务绩效评价的应用中,功效系数法需要分行业对各绩效评价指标制定标准值,并给出各指标的权重。只有标准值确定之后才能计算出各指标达到满意值的程度,然后转化出相应的功效分数,可以说,标准值的确定对功效系数法的实际运用有着举足轻重的作用。本文将对功效系数法中如何确定标准值进行详细探讨。

一、已有研究

功效系数法应用中,一般在标准值确定之后,会把指标划分为优秀、良好、平均、较低、较差五个档次。而财务指标的实际取值是连续数据,这就出现一个问题,如何将财务指标的实际值对应到五个相应档次中?目前,在财务绩效评价中,确定标准值的方法主要有以下几种:

(一)分段简单平均法

财政部采用分段简单平均法测算每项财务指标的标准值,具体方法为:(1)对测...

企业绩效评价课题研究组

功效系数法是我国广泛使用的国有企业财务绩效评价方法,它根据多目标规划原理,对每一个评价指标确定一个满意值和不允许值(实际应用中,满意值和不允许值也被称为标准值或对标值),以满意值为上限,不允许值为下限,计算指标达到满意值的程度,以此确定指标分数,对各指标进行加权评价,从而对研究对象进行综合评价。

目前,在我国财务绩效评价的应用中,功效系数法需要分行业对各绩效评价指标制定标准值,并给出各指标的权重。只有标准值确定之后才能计算出各指标达到满意值的程度,然后转化出相应的功效分数,可以说,标准值的确定对功效系数法的实际运用有着举足轻重的作用。本文将对功效系数法中如何确定标准值进行详细探讨。

一、已有研究

功效系数法应用中,一般在标准值确定之后,会把指标划分为优秀、良好、平均、较低、较差五个档次。而财务指标的实际取值是连续数据,这就出现一个问题,如何将财务指标的实际值对应到五个相应档次中?目前,在财务绩效评价中,确定标准值的方法主要有以下几种:

(一)分段简单平均法

财政部采用分段简单平均法测算每项财务指标的标准值,具体方法为:(1)对测算样本的财务指标(正向指标)按照实际值从大到小进行排序(逆向指标,则从小到大)。(2)将排序之后的样本,平均划分为五段,前20%的样本数据为第一段,前20%~40%的样本数据为第二段,第40%~60%的样本数据为第三段,第60%~80%的样本数据为第四段,后20%的样本为第五段。(3)将每一段样本的财务指标实际值加总,再除以样本个数,得到该段财务指标的简单平均数。(4)将五段财务指标的简单平均数分别作为该财务指标的优秀、良好、平均、较低、较差的标准值。

(二)简单平均法

二、有序样本聚类法确定标准值

如果从统计学角度来看,五个档次本质是顺序数据,标准值的确定其实是连续数据离散化的问题。在财务指标连续数据离散化的过程中,数据所包含的信息肯定有损失,如何使离散化过程中的信息损失最少?可以借用聚类分析来解决这个问题。

(一)有序样本聚类

聚类分析中有一种方法叫有序样品聚类,即必须是相邻的样品才能聚在一类中,比如按照一些宏观经济指标,将1979年到2015年的国民收入划分为几个阶段。假设有n个样本,需要按照已有的顺序分成k类,那么根据排列组合的理论,所有可能的分法共有Ck-1n-1种。

27

26。其中,

27

26表示该类的重心。

为了将n个样品分为k类,定义目标函数:

27

26。其中,Dj表示第j个类的直径。概括来讲,目标函数等于所有类的直径之和。将信息损失定义为目标函数,为使信息损失最小,所有类的直径之和就要达到最小。

(二)标准值确定

怎样将有序样本聚类方法应用到确定标准值中呢?首先将某个财务指标的样本数据进行排序,再利用上述有序样品的聚类算法,将聚为一类的样本,在该指标上赋予同一个数值,从而完成离散化处理。在给定类个数k的情况下,可以得到最优分法,在国有企业的财务绩效评价中,指标分为五档,也就是这里k的取值为5。那么,采用有序样本聚类法来确定标准值是在把财务指标分为5类时的信息损失最小。直观上看,这种算法是将大小相近的个体赋予同一个数值,比如有一列数据:1,2,3,11,12,13,50,55,101,102,103,104,通过离散化方法,数据应该离散化为4类时信息损失最小,取值为1,2,3的个体被分为一类,可将该指标上的个体重新赋值为1;取值为11,12,13的个体被分为同一类,可将该指标上的个体重新赋值为2;取值为50,55的个体被分为同一类,可将该指标上的个体重新赋值为3;剩下的归为最后一类,可将该指标上的个体重新赋值为4,从而完成数据离散化。

(三)案例分析

根据2014年我国上市公司的公开财务数据,本文选取冶金行业的成本费用利润率指标,并利用统计软件SAS编程进行案例分析。

首先依据成本费用利润率公式和公开财务基础数据计算出指标的实际值;然后对缺失值和异常值进行处理,本文方法为删除;最后得到129家上市公司的数据。限于篇幅,这里仅列出部分数据(如表1所示)。

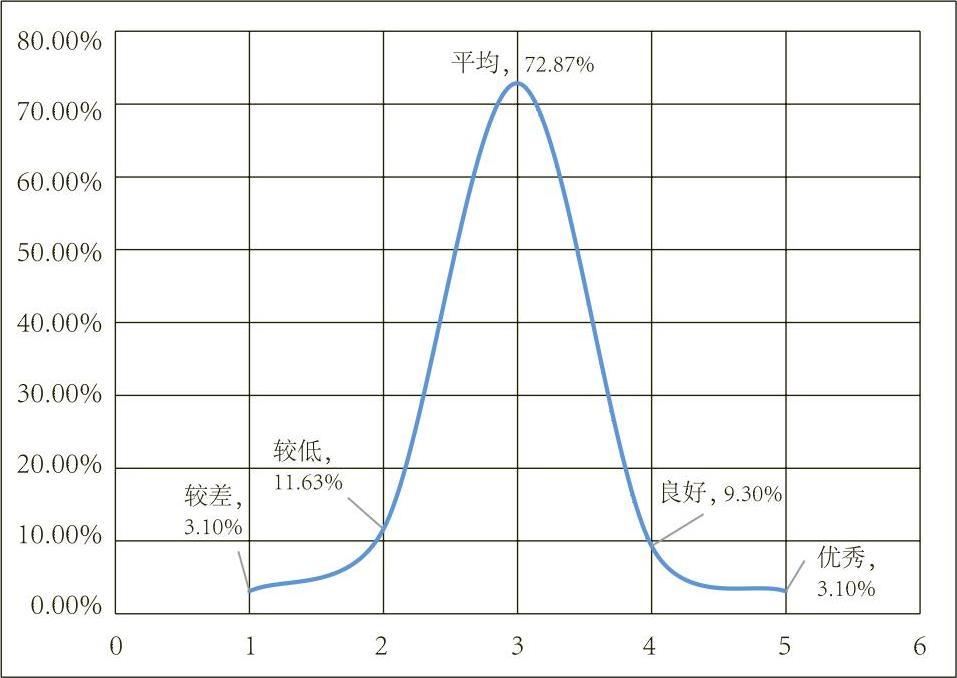

根据有序样本聚类法原理,并利用统计软件SAS编程计算,可以得到2014年上市公司冶金行业中成本费用利润率的标准值,依次为-0.211719、-0.033075、0.182468、0.604163、1.252055,129家冶金行业上市公司成本费用利润率在五个档次的分布(如图1所示)。可以看出,五个档次的分布属于“枣核状”,较差和优秀的企业较少,处于平均值的企业比较多。

三、小结

企业绩效评价是一个包含多方面多层次的复杂工作,需要设置若干个相互有区别又有联系的指标来反映评价测度。采用功效系数法评价企业的财务绩效,可以将所有指标由不同度量转变为相同度量。

标准值和权重的确定在功效系数法的应用中发挥着核心作用。本文对功效系数法中已有的标准值确定方法进行了介绍,并从统计学角度,引入聚类分析中的有序样本聚类法来确定标准值,这个方法的优点是可以使数据在离散化过程中信息损失最小,也就是在绩效评价中对研究对象的指标划分为五个档次时,与实际情况保持一致,使得绩效评价工作合理公平。

当然,在功效系数法的实际应用中,应该结合绩效评价对象的具体情况来选择标准值的确定方法,标准值也应与时俱进,及时调整更新。

(本文主笔:王济民、蔡颖)

责任编辑 刘霁

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2016年第12期 > 财务与会计2016年第12期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2016年第12期 > 财务与会计2016年第12期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号