摘要:

广州地铁财务领域数字化廉洁风险防控体系的构建

江南翔 ■

摘要:广州地铁集团依托信息技术探索构建了财务领域数字化廉洁风险防控体系,实现了高效精准防控,提升了企业纪检监察工作高效化、精准化、自动化能力,从而更好地助力新时代背景下城轨企业的高质量发展。

关键词:城轨行业;廉洁风险防控体系;规则库

中图分类号: F275 ;D262.6文献标志码: A文章编号: 1003-286X(2022) 07-0047-03

一、广州地铁构建数字化廉洁风险防控体系的背景

(一)城轨行业发展概况与廉洁风险防控的挑战

从整个城轨行业来看,城轨行业具有投资量大、高资产、资金密集、运营成本高等特征,是廉洁风险防范的重点领域。近年来,国内各大城市每年对轨道交通投资持续增长,城轨企业规模扩大,业务量大规模增长,在工程建设投资、合同计量、资金支付、费用管理等领域业务管控复杂度增加,廉洁风险广泛存在于业务流程中,给企业的廉洁风险管控体系带来持续的挑战。

从广州地铁集团(以下简称广州地铁)来看,截至 2021年,广州地铁总资产规模超过 5 000亿元,每年资金支出超过 1 000亿元,集团共有 133个会计主体,每年各种业财税事务单据、...

广州地铁财务领域数字化廉洁风险防控体系的构建

江南翔 ■

摘要:广州地铁集团依托信息技术探索构建了财务领域数字化廉洁风险防控体系,实现了高效精准防控,提升了企业纪检监察工作高效化、精准化、自动化能力,从而更好地助力新时代背景下城轨企业的高质量发展。

关键词:城轨行业;廉洁风险防控体系;规则库

中图分类号: F275 ;D262.6文献标志码: A文章编号: 1003-286X(2022) 07-0047-03

一、广州地铁构建数字化廉洁风险防控体系的背景

(一)城轨行业发展概况与廉洁风险防控的挑战

从整个城轨行业来看,城轨行业具有投资量大、高资产、资金密集、运营成本高等特征,是廉洁风险防范的重点领域。近年来,国内各大城市每年对轨道交通投资持续增长,城轨企业规模扩大,业务量大规模增长,在工程建设投资、合同计量、资金支付、费用管理等领域业务管控复杂度增加,廉洁风险广泛存在于业务流程中,给企业的廉洁风险管控体系带来持续的挑战。

从广州地铁集团(以下简称广州地铁)来看,截至 2021年,广州地铁总资产规模超过 5 000亿元,每年资金支出超过 1 000亿元,集团共有 133个会计主体,每年各种业财税事务单据、会计凭证、成本等数据量超过两千万行。资金资本密集,廉洁风险、执行偏差风险等各种风险因素并存,给财务领域廉洁风险防控带来巨大的挑战。

传统的财务领域廉洁风险防控以及内控审计以“人防”为主,主要以围绕文本、文件的审查方式开展,审批流程长、审批节点多,需要投入大量的人力逐条逐字地核对制度、标准和授权要求等。当监管要求、管理授权标准日趋多样化与复杂化以后,很难实时于每单财务资金业务发生时进行详细监察。另外,对于规章与标准的执行,不同的人存在偏差,即使同一人在处理不同单据时也可能存在偏差。因此,要求实时对每个业务单据或凭证进行核对,仅靠“人防”的方式已经是不可能完成的任务。

(二)信息技术发展推进廉洁风险防控体系升级

信息技术的发展,有效促进财务业务的全面自动化和智能化升级,实现降本增效;数字化廉洁风险防控体系也得到了同步规划、同步建设、同步发展,做到了廉洁风险防范及时和精准。

基于规则自动化,实现在业务发生时实时审核和监督,对风险进行预判,并采用大数据分析技术对业务数据进行有效溯源分析、指标分析、对比分析等,进一步降低廉洁风险,促进廉洁风险防控体系和业务处理数据深度融合,实现精准防控,促进纪检监察工作高效化、精准化和智能化,不断推进国资企业纪检监察工作数字化转型,推动廉洁监察、风险防控与业务处理一体化。

二、数字化廉洁风险防控体系建设与应用

自 2020年 9月以来,广州地铁财务智能共享平台全面上线,功能覆盖费用管理、合同计量、资金业务、供应商支付、收入确认、资产管理等业务,大幅度提升财务业务处理自动化和智能化水平。新平台基于数字化规则库,同步规划构建了财务领域数字化廉洁风险防控体系,推动财务领域廉洁风险从“人防”向“技术平台防控”转变。

作者简介:江南翔,广州地铁集团有限公司。

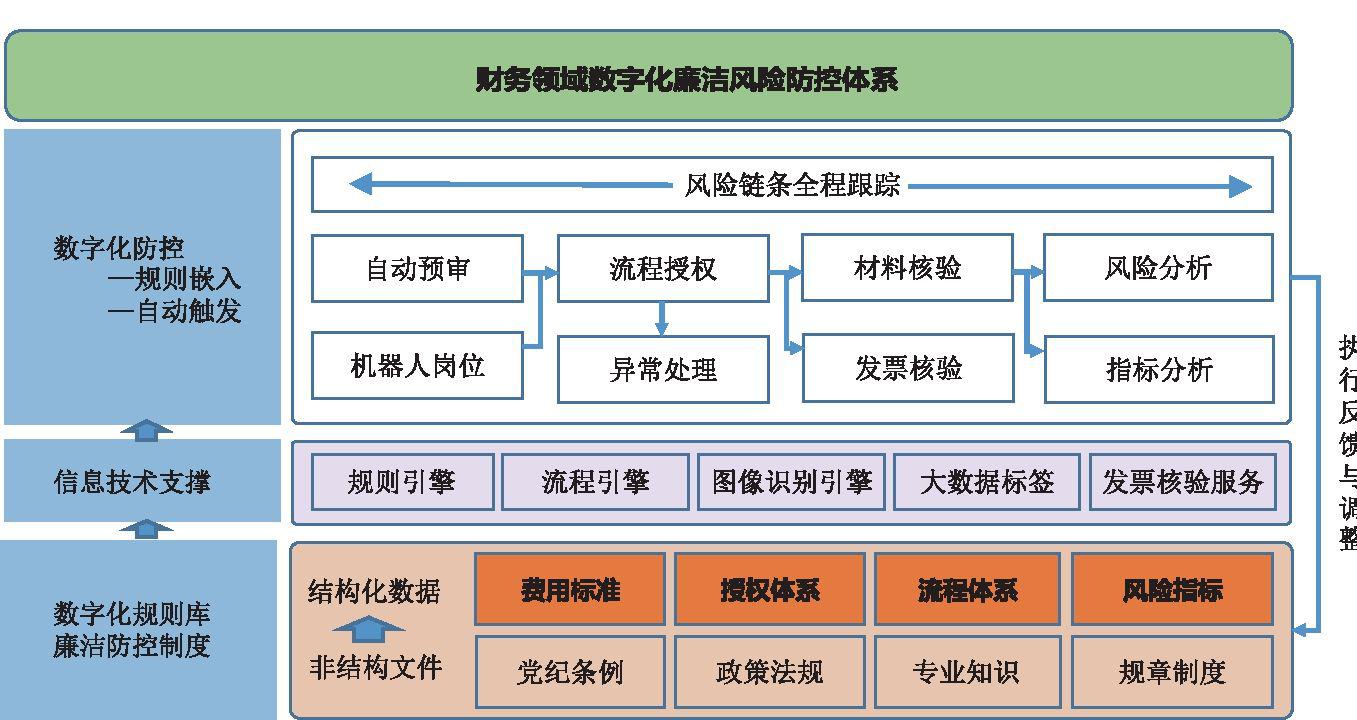

财务领域数字化廉洁风险防控体系分为三层架构。第一层为规则层,包括廉洁风险防控制度与数字化规则库;第二层为技术层,包括信息技术引擎与服务;第三层为运作层,包括全业务覆盖规则嵌入与自动触发。详见图 1。

(一)规则层:基于廉洁风险防控体制度的数字化规则库

1.

廉洁风险规则数据结构化与全生命周期管理的规则库。党纪条规、政策法规、专业知识、企业规章制度等廉洁风险防控制度属于非结构化文件。通过把非结构化的文本转换成结构化数据,使廉洁风险防控制度转换成信息平台可识别的规则算法(包括单个的判

2.

灵活配置的数字化规则。数字化规则库具备高度灵活的配置能力,随业务要求的变化能够灵活地进行调整,满足管理需求。例如随着政策法规的变化,主管部门能够快速配置不同业务类型的规则,数字化规则能够

图 1财务领域数字化廉洁风险防控体系与业务流程充分融合在一起。当出现规则库无法识别新的业务或者特殊业务时,平台将启动例外处理流程,将业务发送到异常岗位进行处理,设置专有审批流

程。一方面保障正常业务快速处理,另一方面可以把异常单据发送到专业人员进行处理,提升整体业务处理效率。(二)技术层:高效调用的信息引擎与应用服务数字化规则库能有效运行,需要高效的信息引擎与服务的支撑,广州地铁通过技术中台以微服务形式供信息平台调用。信息引擎

与服务包括规则引擎、流程引擎、图像识别引擎、搜索引擎以及大数据标签服务、发票核验服务等。信息平台通过高效调用信息技术引擎与服务,内嵌到业务流程并自动触发,规则库能力得以充分发挥出来,提升信息平台的柔性化能力;高可复用的规则应用服务,降低了信息系统逻辑处理的复杂度。以在线核验发票应用服务为例说明技术引擎运作过程。在财务领域,审核各种支撑材料的真实性,特别是发票的核验,是风险防控的关键点和难点之一。对此,采用发票核验应用服务,调用图像识别引擎,把各类支付申请需要的普通发票、增值税发票扫描,提取票面信息。通过票面信息实现自动审核,主要有三方面的核验:一是把发票号发送到国家税务平台,进行发票真假核验,自动识别增值税专票与普票;二是对票面上的信息进行核验,与规则库敏感词核对,是否出现禁止采购或消费的物品;三是对历史数据进行检索,比对检查该发票是否报销过,防止重复报销。以此大幅度降低退单率,减少审核的往复次数,及时制止违纪违规风险问题的发生,将廉洁风险遏制在萌芽阶段。

(三)运作层:规则嵌入自动触发与大数据分析

通过规则嵌入自动触发数字化防控与大数据分析,实现全业务单据覆盖的廉洁风险防控与跟踪。

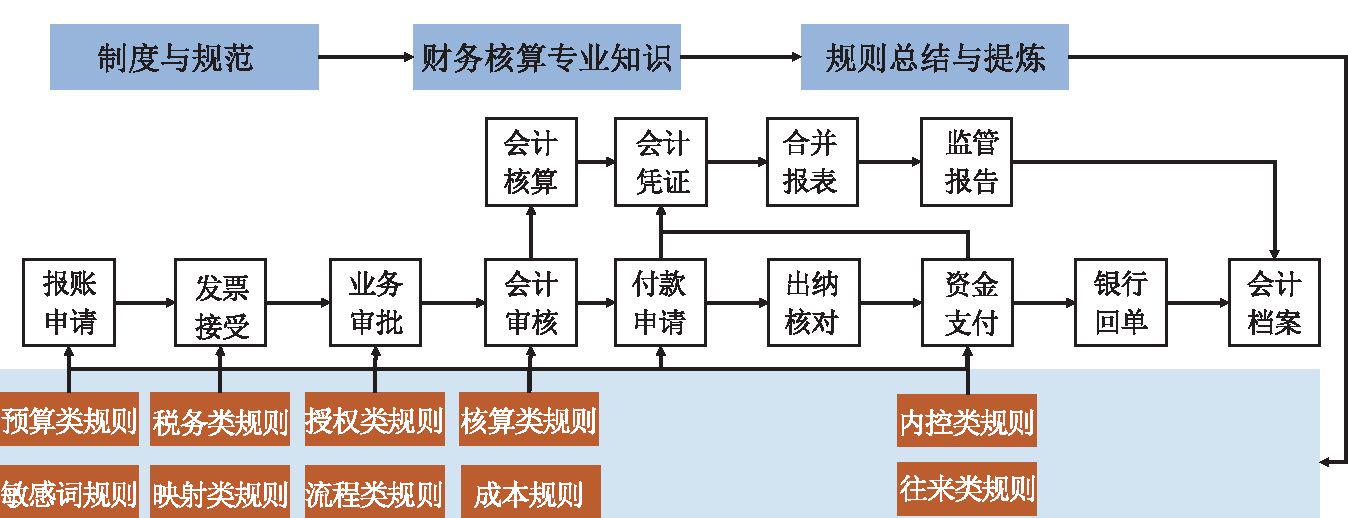

1.十大类报账业务全覆盖(见图 2),规则嵌入自动触发防控审核。通过在财务智能共享平台调用规则库,将防控规则嵌入到业务单据之中,业务发生时同步触发系统自动审核动作,实现对业务申报前各种风险的控制,包括:通过设置填单规则控制、标准预审校验、敏感字校验等功能,实现对图 2十大类报账业务

统一财务规则库,规则嵌入、自动触发

图 3全流程过程审核示意图单据填报风险控制;通过账务校验规则前移,提前进行交叉规则验证,实现会计核算风险控制;对接银行系统自动校验支付账户、银行名称等功能,实现资金支付风险控制。在每一笔支付业务发生时,防控规则即时发挥作用, 1秒以内即可反馈审核结果,对不满足规则审核要求的单据,系统发出预警,不允许继续流转。以费用申请为例,根据广州地铁集团费用管理办法,规则库对费用标准进行强管控,对不同事业部、岗位执行差异化标准,在填报单据时,系统自动带出差旅标准、补贴标准、交通费用标准、住宿标准等。自动审核发现超标的情况,系统触发一事一议流程。差旅费用审批以后,数据与携程商旅系统对接,协助员工快速预定飞机高铁票务、酒店住宿,实现差旅费统一结算,减少人为干预。

2.全流程触发审核,联通数据保障业务一致性,减少偏差。使用统一规则连接各业务系统数据,业务单据端到端联通,全业务流程各环节数据充分共享,避免数据流转过程中产生的偏差,提升业务数据的可追溯性。全流程全过程的业务监督,以调用规则库自动触发审核加人工复核的方式,在每个环节中对不符合规则的信息发出预警,按授权体系分级流转。支付环节,在全自动化环节中加入资金专岗复核、大额资金支付控制等环节,并设置防止重复、加密等功能,规避资金支付风险。全流程过程审核见图 3。

三、数字化廉洁风险防控体系成效

构建财务领域数字化廉洁风险防控体系,形成完整的廉洁风险监督链条,使监督更快、更准、更有力。(一)规则与监督透明化实现风险防控全链条跟踪数字化规则库使得业务处理过程中的防控规则与数据高度透明可视化。审批过程采用哪一条规则全程可追溯,进一步明确监督、

管控等职责。全过程的自动化审核,实现事前、事中、事后风险防控的全链条跟踪。(二)实现数字化规则与廉洁风险防控制度联动数字化规则库使得规则的变化与调整更加灵活,与党纪条例、法律法规和企业规章保持统一步调,联动调整,调整以后立马生效,

规避廉洁风险发生的时间差。数字化廉洁风险防控体系与管理体系无缝对接,能够满足更广泛的业务单据审核要求,提升财务管控的

统一性、规范性,强化管控质效,能够持续在廉洁风险防控领域发挥作用,让监察审计工作变得更加敏捷。(三)风险数字化管理实现多维度风险监控利用大数据技术,建立多维指标、设定预警阈值,利用交叉比对的方式,预判风险多发的环节,对廉洁风险数据进行全方位分析,既能满足财务分析指标统计分析的要求,支持企业经营决策,也能实时动态监督及对财务风险进行预警,为权力监督和重点领域治理

提供精确指向,提升监督执纪问责的数字化效能。责任编辑姜雪

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2022年第07期 > 《财务与会计》2022年第7期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2022年第07期 > 《财务与会计》2022年第7期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号