摘要:

读了贵刊2003年第9期《沉没成本决策相关性之我见》一文(以下简称沉文),笔者认为该文以下几处值得商榷:

一、文中举例解释恰当性问题

作为一种管理活动,决策本身也要降低作业成本,提高效率,沉没成本就是为此目的而引入的概念。在进行方案决策选择时,那些由过去作业形成的成本费用,如果与方案实施无关,则该类成本确认为沉没成本,决策时不予考虑;类似地,如果各个备选方案收入相同,也没有必要考虑。即,决策时只需要考虑各个方案中有差异的部分(个别)项目。这样做出的方案选择结果与考虑全部项目要素所做的选择结果不会有差异。笔者认为,沉文作者正是对沉没成本的这种本义理解有误而产生相关错误。

沉文中所举事例解释中存在以下错误:

第一,算法错误。按照所举排队买票数据,现在(已经排队2小时)需要做出决策——是继续等待1小时,还是第二天再等待2小时。

首先,不需要考虑“欣赏节目快感收益A”。因为对备选方案而言,两种情况下收益相同。按文中所举数据,考虑后反而有画蛇添足之嫌——需要确认A-2>A-3,此式中去掉A,表达式仍然成立,不影响问题结论;另外一个较重要的问题是A的计量单位不宜使用“小时”,收入与成本...

读了贵刊2003年第9期《沉没成本决策相关性之我见》一文(以下简称沉文),笔者认为该文以下几处值得商榷:

一、文中举例解释恰当性问题

作为一种管理活动,决策本身也要降低作业成本,提高效率,沉没成本就是为此目的而引入的概念。在进行方案决策选择时,那些由过去作业形成的成本费用,如果与方案实施无关,则该类成本确认为沉没成本,决策时不予考虑;类似地,如果各个备选方案收入相同,也没有必要考虑。即,决策时只需要考虑各个方案中有差异的部分(个别)项目。这样做出的方案选择结果与考虑全部项目要素所做的选择结果不会有差异。笔者认为,沉文作者正是对沉没成本的这种本义理解有误而产生相关错误。

沉文中所举事例解释中存在以下错误:

第一,算法错误。按照所举排队买票数据,现在(已经排队2小时)需要做出决策——是继续等待1小时,还是第二天再等待2小时。

首先,不需要考虑“欣赏节目快感收益A”。因为对备选方案而言,两种情况下收益相同。按文中所举数据,考虑后反而有画蛇添足之嫌——需要确认A-2>A-3,此式中去掉A,表达式仍然成立,不影响问题结论;另外一个较重要的问题是A的计量单位不宜使用“小时”,收入与成本两者计量单位不匹配,运算无法进行。决策过程见表1。

其次,即使考虑“欣赏节目快感”收入A(假定计量单位为小时),沉文的解释也是错误的。正确的决策计算过程如下:

不考虑沉没成本的决策:

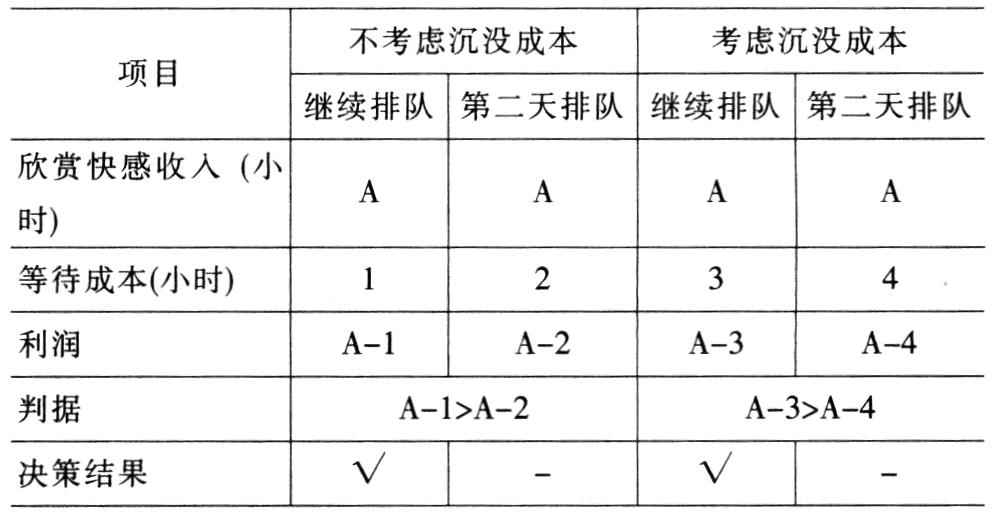

今天继续排队购票收益(这里的收益不是财务会计核算的收益,而是决策时用于不同方案比较的收益)=收入A小时-成本1小时

第二天排队购票方案的收益=收入A小时-成本2小时。

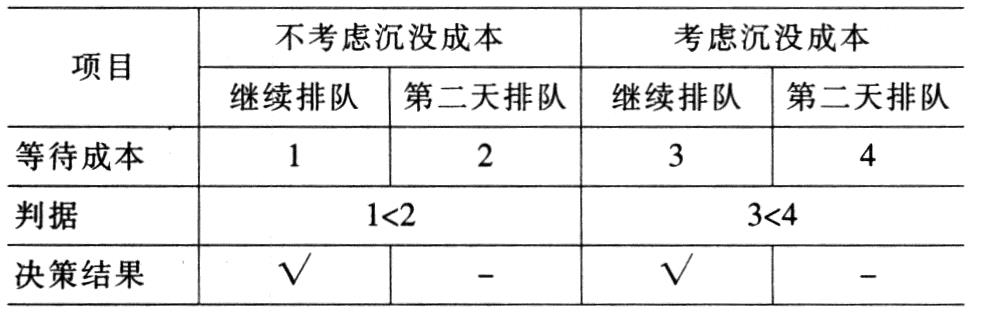

比较结果:A(收入)-1(成本)>A(收入)-2(成本),结论是今天排队购票收益更大;

考虑沉没成本时的决策:

今天继续排队购票收益=收入A小时-成本3小时

第二天排队购票方案的收益=收入A小时-成本4小时

比较结果:A(收入)-3(成本)>A(收入)-4(成本),结论也是今天排队购票收益更大,而不会出现沉文中所说的两个截然相反的结论(决策)。决策过程可以表述为表2。不难看出,如果愿意还可以“加入”很多数据,确实没有必要考虑无差异项目。

在实际进行决策时,不但沉没成本不用考虑,那些未发生的、且备选方案之间没有差异的成本费用项目也是不需要考虑的。如现在需要一种零部件,企业可以新购设备自制,也可以租入设备自制,那么,做出选择时不需要考虑的项目中至少包括使用设备的动力费用(两个来源设备能耗水平相同),原因不在于这些成本项目与执行后收益水平的相关性(本例中是相关的),在于它不影响决策。因为我们做出这种选择的前提是,已经判断出需要这种零件,即加工这种零部件是有利的,否则,没有必要进行这种判断。

第二,概念错误。沉文将“沉没成本与决策选择结果无关”等同于“沉没成本与决策无关”。经济活动中的确会遇到一个项目运行一段时间后,面临是否更换为新项目的问题。此时,决策要依据“继续原项目的收益”与“执行新项目的收益”的大小来判断,判断选择的恰当性和合理性取决于“继续原项目的收入”、“继续原项目的成本”、“新项目的收入”、“新项目的成本”的关系,这里就没有必要考虑原项目已经投入的成本(沉没成本)。其中,如果执行新项目将使原项目停止,由此原项目产生变现收入则是必须考虑的——要么作为执行原方案的机会成本,要么作为执行新方案的变现收入——而这也和沉没成本无关。

沉文中“收益”概念含义混乱。按照沉文举例陈述,“欣赏节目快感收益A”“今天的收益A-3”,显然,两个“收益”内涵不一致。如果用会计术语,前者应该是收入,后者应该是利润。这样,由于作者混淆了概念,就导致了用利润与成本对比,结论自然是错误的。就如我们不会因为一件商品进价(成本)1000元大于该件产品单件利润300元,就拒绝经营该商品一样。

二、决策责任与决策之中沉没成本的关系问题

按照沉文意思表述,关注(或者决策时考虑)沉没成本将减少决策失误。决策是否失误当然与决策依据数据有关,但是,与不考虑沉没成本无关。主要理由:无论怎样决策,沉没成本均已发生(支付),与选择具体方案的结果无关,也就与决策是否失误无关。至于具体实践中有人利用沉没成本推脱决策责任应属于狡辩行为,不属于理论错误。关于沉文所举银行坏账的处理问题,我国四大银行均采取了剥离以前形成的呆坏账的方案,而剥离后部分商业银行的确又产生了新的呆坏账,但是,新形成的呆坏账与以前的呆坏账存在(或怎样处理的)无关。如果说决策责任与决策之中沉没成本有关系,那么,应该考虑的是选择了新项目,替换(终止)原项目,新项目增加的边际贡献(新增收入-新增成本)应该大于原项目沉没成本,使得原项目的原始投资得以补偿。但是,这只是考虑原投资的补偿问题,而国有资产流失与否与企业是否选择新项目无因果关系。换言之,如果面临下述状态:企业要么按照现在管理模式继续经营,每年将继续亏损;要么转换经营机制,强化管理者管理责任,每年将使亏损减少。那么,作为所有者,理性的选择是转换经营机制,而不会因为原来投资(沉没成本)未能足额补回而继续执行原来模式!

三、高附加值的新兴产业中沉没成本的地位问题

以软件行业为例,一个软件产品开发成功与否最关键的因素是技术因素,包括设计的科学性、开发工具选择的恰当性、开发人员的技术能力等。技术问题解决的前提下,产品开发效果好坏与经营管理的各个环节密切相关:产品市场需求状态、企业的营销策略、投资规模(决策执行后变为再决策的沉没成本)、定价策略、售后服务、产品功能、产品易用性、客户等等。这些作业环节与传统产业相比没有太大差异。有差异的经济方面特征是:由于技术含量高而进入困难,容易产生高额利润。相比而言,投资规模方面的差异却相对较小。这正是风险投资公司热衷于投资高附加值产业的原因,同时也是一种产品已经出现,但其它公司还要开发相同功能产品的主要原因。尤其是目前基础技术已经没有任何障碍的情况下,绝大多数软件产品开发,还呈现出一种低投入、低风险状态,从而吸引诸路英豪纷纷加入竞争。这种环境下再决策时(产品升级换代)最主要考虑的不是沉没成本补偿问题,而是如何占领、巩固、开拓市场。否则,企业就会不进则退,处于劣势,很快就会被握有新技术、新产品的优势企业淘汰。

责任编辑 崔洁

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2004年第03期 > 财务与会计2004年第03期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2004年第03期 > 财务与会计2004年第03期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号