摘要:

现行经济效益评价指标体系,无论从内容或作用看,都立足于适应建立现代企业制度的需要,力求客观公正地评价企业的经营业绩,是比较完整、严谨、科学的。然而,如果细心缜密地分析,应收帐款周转率指标尚需进一步斟酌。应收帐款周转率指标设计的初衷是反映企业销售业务是否正常,即销售出去的货物能否及时收回货款,在市场经济处于发展时期,考核企业的收帐比率是很重要的。但从这项指标的计算公式看,则不尽如意。不妨分析一下该公式的各要素:

赊销净额,从解释该要素的计算公式看,(赊销净额=销售收入-现销收入-销售退回、折让、折扣)实为某会计期间销售出去的赊销收入总额,当然也包括期初和期末未收回的赊销收入。其数额为某一时期赊销净额累计的绝对值。

平均应收帐款余额,从解释该要素的计算公式看,平均应收帐款余额=(期初平均应收帐款余额+期末平均应收帐款余额)/2,此数比较含糊。由于各笔应收帐款发生数与收回数不等,时间不一,余额变化大,仅用期初期末(年初年末)的平均数计算,误差(跨度)太大,不能反映整个会计期间的资金...

现行经济效益评价指标体系,无论从内容或作用看,都立足于适应建立现代企业制度的需要,力求客观公正地评价企业的经营业绩,是比较完整、严谨、科学的。然而,如果细心缜密地分析,应收帐款周转率指标尚需进一步斟酌。应收帐款周转率指标设计的初衷是反映企业销售业务是否正常,即销售出去的货物能否及时收回货款,在市场经济处于发展时期,考核企业的收帐比率是很重要的。但从这项指标的计算公式看,则不尽如意。不妨分析一下该公式的各要素:

赊销净额,从解释该要素的计算公式看,(赊销净额=销售收入-现销收入-销售退回、折让、折扣)实为某会计期间销售出去的赊销收入总额,当然也包括期初和期末未收回的赊销收入。其数额为某一时期赊销净额累计的绝对值。

平均应收帐款余额,从解释该要素的计算公式看,平均应收帐款余额=(期初平均应收帐款余额+期末平均应收帐款余额)/2,此数比较含糊。由于各笔应收帐款发生数与收回数不等,时间不一,余额变化大,仅用期初期末(年初年末)的平均数计算,误差(跨度)太大,不能反映整个会计期间的资金平均占用情况。至于平均应收帐款余额中的“应收帐款”是否包括“其他应收款”等并未作说明,这将增加操作难度。

以上两个数据的比值,即为赊销收入总额占未收回的赊销收入的比重,但因其中一个经济含义比较模糊,尚难体现真正意义上的周转,一个过于简化,所计算出的比值自然也就不太确切。更令人费解的是,“由于企业销售资料作为商业机密”不对外公布,所以,应收帐款周转率一般用赊销和现销总额,即销售净收入。将赊销净额加上现销收入作为公式的分子,使赊销、现销合体,如同单用现销收入与未收回的赊销收入相比一样,其间缺乏一定的内在联系。

以上两个数据的比值,从帐户结构看,则为“应收帐款”借方发生额与期初借方余额之和与期初、期末两个借方余额的平均数相比,与“应收帐款”贷方发生额(收帐数)并没有关系。其实,本可以使借贷两方“联姻”,此多彼少,相互关联。

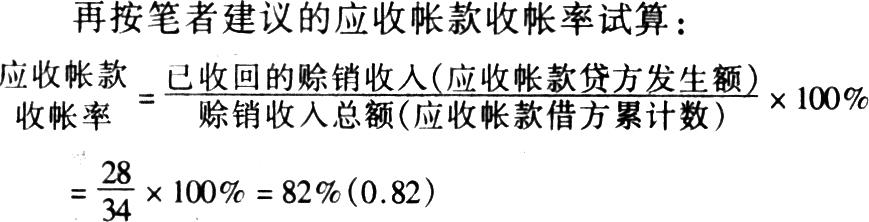

何谓周转,即赊出,收回,再赊出,又收回……也就是在某会计期间内不断赊出,总额多少,又不断收回,总额多少,这样循环往复,才构成周转。如不涉及或舍去收回数,则无所谓周转。所以,只有将已收回的赊销收入(应收帐款贷方发生额)与赊出去的赊销收入总额(应收帐款借方累计数,即借方期初数加借方发生额)相比,才可计算出收回的应收帐款占赊销总额的比例,确切地说可视为收帐率。但严格地说,应收帐款周转率与应收帐款收帐率是不尽相同的。前者主要反映应收帐款收回的快慢;后者主要说明应收帐款收回的多少,却反映不出收回的快慢。比如本期期初赊销收入总额为10万元,本期2月份收回8万元,收帐率为80%;假如本期是10月份收回8万元,则收帐率亦为80%。从现象上看两者似乎一样,但收帐速度远非相同。因此,笔者建议将应收帐款周转率指标改为按“应收帐款收帐率”和“已收回应收帐款周转率”(可简化为“应收帐款周转率”,因为未收回部分难言周转,谈到周转本身就是已收回部分的周转)两项指标考核为好。收帐率指标可用如下公式表示:

此公式表明,本期收回的赊销收入占本期赊销收入总额(含期初)的百分比。比重越大越好(最大不超过1),从两个绝对的肯定值计算出绝对正确的相对指标,才具有考核分析的实用意义。现举例验证如下。

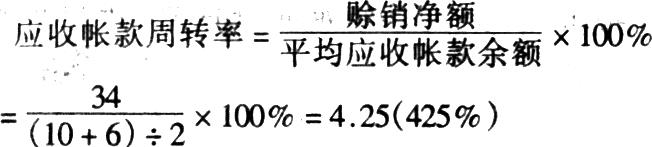

如某企业1995年末应收帐款余额为10万元,于1996年8月15日收回。1996年2月1日发生一笔应收帐款5万元于10月1日收回;7月1日又发生一笔应收帐款19万元,于11月1日收回13万元。又如该企业1996年销售收入为750万元,其中现销收入724万元,销售退回2万元,赊销净额累计为34万元,应收帐款收回28万元,期末余额为6万元。

先按质疑的应收帐款周转率公式计算:

如此计算结果说明什么?只能说明某企业1996年赊销净额是期末未收回的赊销收入平均余额的4.25倍,既没说明收帐比率,也没说明收帐快慢(此公式只考虑在一定会计期间内,应收帐款是否收回,而不考虑何时收回,根本没考虑收帐快慢)。假定将425%(4.25)视为应收帐款周转速度,即1元未收回的应收帐款曾使用(赊出)4.25次,每赊出一次的收回时间则近于86天(365/4.25)。这与事实又完全不符,因为上例中各笔应收帐款收回的时间分别为225天、240天、120天。如将赊销净额34万元再加上现销收入724万元作公式的分子,其计算结果为(9475%),则更荒谬莫测了。

如此计算结果,正确地说明了该单位应收帐款收帐率为82%,销售业务与财务会计工作管理等方面颇有成绩。在肯定收帐比率后,还可以进一步分析收回速度,不妨仍套用原应收帐款周转率指标来计算。但必须对原计算应收帐款周转率公式的分子、分母加以改造,即将赊销净额减去期末余额,使其变成“应收帐款”贷方发生额累计数;将平均应收帐款余额细化,即用{〔(1月初+1月末)+(2月初+2月末)……+(7月初+7月末)……+(11月初+11月末)+(12月初+12月末)〕÷2÷12}代替原(期初余额+期末余额)÷2,使其更接近实际。改造后的周转率公式可称为已收回应收帐款周转率。据上例:

已收回应收帐款周转率

=(34-6)÷{〔(10+10)+(10+15)……+(15+34)……+(19+6)+(6+6)〕÷2÷12}×100%=1.68次

计算结果说明,该企业截止1996年末,已收回应收帐款周转率为1.68次,即已收回赊销帐款部分平均赊销期为217天,这与事实是完全相符的。

不过,由于应收帐款收帐率与应收帐款周转率是同一个问题的两个方面,相互不能包容,即收帐率反映不出周转快慢,周转快慢又反映不出收帐比率,因此只能用于不同企业或同一企业不同历史时期的分项比较,而不能用于综合考核对比。为便于综合考核企业资金周转效果,可将不同的周转速度(次数),乘以不同的收帐率,得出企业资金周转综合效果系数,该系数越大,说明资金周转综合效果越好,反之系数越小,说明综合效果越差。

如以本例计算,其综合系数为1.68×82%=1.38

假如本例中最后一笔应收帐款全未收回,周转次数为1.53次,收帐率为44%,其综合系数为1.53×44%=0.67。因此可以看出,前者资金周转综合效果好于后者,符合上述结论。此系数可用于不同企业间的对比,也可用于同一企业不同历史时期的对比。

责任编辑 刘志新

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1997年第08期 > 财务与会计1997年第08期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1997年第08期 > 财务与会计1997年第08期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号