当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1993年第08期 > 财务与会计1993年第08期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1993年第08期 > 财务与会计1993年第08期文章 > 正文利用「往来转帐凭证」加强往来帐的管理

时间:2020-05-28 作者:冯钦贤

字体:

[大]

[中]

[小]

背景切换:

护眼模式

摘要:

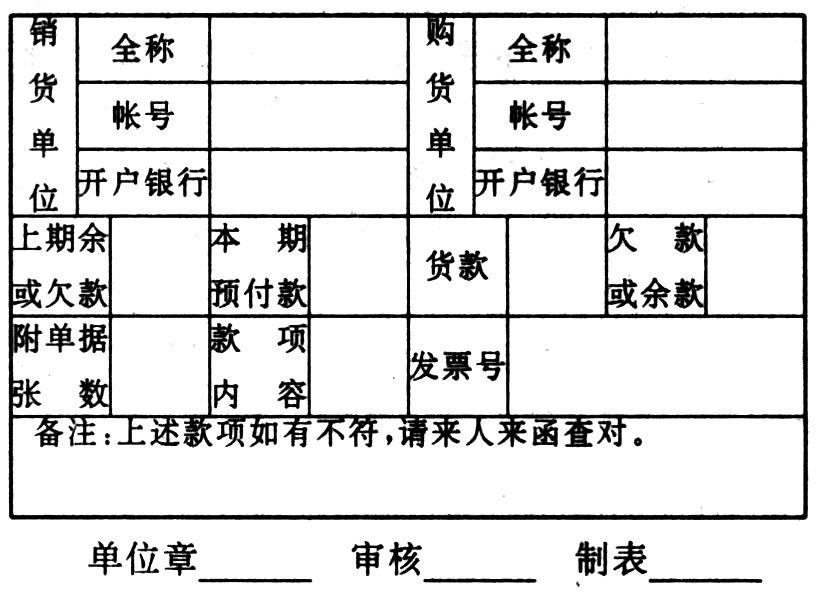

由于往来帐所依据的原始凭证一般有采购人员传递、推销人员传递、挂号信传递或其他人员传递等几种情况,为了避免差错或丢失造成债权债务双方余额不符,本人设计了一种“往来转帐凭证”(附文后)。

填制方法:销货单位将要转帐的票据核对后,把有关数据填入此凭证中。“编号”栏可根据业务发生的年、月及与购货单位本年发生的业务次数表示,如:93年2月发生的第3笔业务可写成9302-3;“上期余额或欠款”栏,如购货单位在销货单位有余款则划去“欠款”两字,根据其帐面写明余额数,没有发生的栏目可划“×”表示;“欠款或余款”栏与其相似。如果双方业务复杂可在其后面附上详细的业务记录的资料。

本表一式三份,双方各订入记帐凭证一份,填制单位(一般由销货单位填制)留存一份。

使用此凭证的好处是:

第一,保证双方入帐的准确性、一致性,购货单位根据销货单位填制的“往来转帐凭证”中的有关数字与其所附单据进行核对,无误后入帐,如购货单位审核后有异议,及时转告销货单位,商议后达成一致意见入帐。

第二,及时核对双方的债权债务是否正确,力争在事中进行会计监督与核算,保证会计记录的真实性、可靠性,随时随地完成债权债务的核...

附件下载:

附件下载:【打印】

相关推荐

主办单位:中国财政杂志社

地址:中国北京海淀区万寿路西街甲11号院3号楼 邮编:100036 互联网新闻信息服务许可证:10120240014 投诉举报电话:010-88227120

京ICP备19047955号 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

- 主办单位:中国财政杂志社

- 地址:中国北京海淀区万寿路西街甲11号院3号楼

- 投诉举报电话:010-88227120

- 邮编:100036

京公网安备 11010802030967号

互联网新闻信息服务许可证:10120240014

网络出版服务许可证:(署)网出证(京)字第317号