摘要:

一、为什么要采用预算拨款凭证

国务院在1985年颁发的《中华人民共和国国家金库条例》中规定:“国家的一切预算支出,一律凭各级财政机关的拨款凭证,经国库统一办理拨付。”目前,我国各级财政机关和主管部门办理预算资金拨付和转拨时,主要有划拨资金和限额拨款两种拨款方式。在实际工作中,以划拨资金方式拨付预算资金时,通常采用银行汇兑和付款委托书结算方法。其中,对同城用款单位拨款使用付款委托书结算;对异地用款单位拨款使用汇兑结算。1988年底,中国人民银行废止了付款委托书和省内限额结算等几种结算方法。这给预算资金的拨付带来一些影响。如果同城拨款改用支票取代付款委托书,会产生一些难以解决的问题。第一,支票填写层次多,会大量增加财政部门和主管部门的拨款事务性工作;第二,单联支票手续不够严密.不能满足领拨款双方的记帐需要;第三,财政、主管部门和单位之间由于支票填写日期与入帐日期不一致,国库难以准确掌握库存变化情况.不仅难以和财政对帐,甚至可能因国库报告中财政库存数字不实而出现超库存拨款的“空头支票”。为解决上述问题,财政部和中国人民银行最近根据预算资金的管理需要和拨付特点,专门设计、印发了“预算拨款凭证”...

一、为什么要采用预算拨款凭证

国务院在1985年颁发的《中华人民共和国国家金库条例》中规定:“国家的一切预算支出,一律凭各级财政机关的拨款凭证,经国库统一办理拨付。”目前,我国各级财政机关和主管部门办理预算资金拨付和转拨时,主要有划拨资金和限额拨款两种拨款方式。在实际工作中,以划拨资金方式拨付预算资金时,通常采用银行汇兑和付款委托书结算方法。其中,对同城用款单位拨款使用付款委托书结算;对异地用款单位拨款使用汇兑结算。1988年底,中国人民银行废止了付款委托书和省内限额结算等几种结算方法。这给预算资金的拨付带来一些影响。如果同城拨款改用支票取代付款委托书,会产生一些难以解决的问题。第一,支票填写层次多,会大量增加财政部门和主管部门的拨款事务性工作;第二,单联支票手续不够严密.不能满足领拨款双方的记帐需要;第三,财政、主管部门和单位之间由于支票填写日期与入帐日期不一致,国库难以准确掌握库存变化情况.不仅难以和财政对帐,甚至可能因国库报告中财政库存数字不实而出现超库存拨款的“空头支票”。为解决上述问题,财政部和中国人民银行最近根据预算资金的管理需要和拨付特点,专门设计、印发了“预算拨款凭证”样式,对预算资金的拨付和转拨作出了新的规定。

二、如何使用预算拨款凭证

1.预算拨款凭证的使用范围

根据财政部和中国人民银行的规定,预算拨款凭证适用于各级财政部门以划拨资金形式拨付给同城用款单位的各种财政资金和主管部门转拨给同城预算单位的预算经费。也就是说,财政部门拨付给同城任何用款单位的各种资金(包括预算资金、专款、预算外资金等)都必须使用预算拨款凭证。而主管部门只有在转拨同城所属单位预算经费时,才使用预算拨款凭证。

财政部门拨付给异地用款单位的各种财政资金和主管部门转拨给异地所属单位的预算经费(指采用划拨资金方式的),继续采用汇兑结算方法,即使用银行信汇或电汇凭证办理拨款。

各企业、事业行政单位除拨付预算经费以外的其他经济往来,应按《银行结算办法》的规定办理,不能使用预算拨款凭证。

另外,实行限额拨款办法的中央级事业行政单位申请和转拨经费限额时,仍按现行的经费限额拨款办法办理;即主管部门申请经费限额时,使用“经费限额申请书”;转拨经费限额时,使用“转拨经费限额通知”。

2.关于预算拨款凭证的使用方法

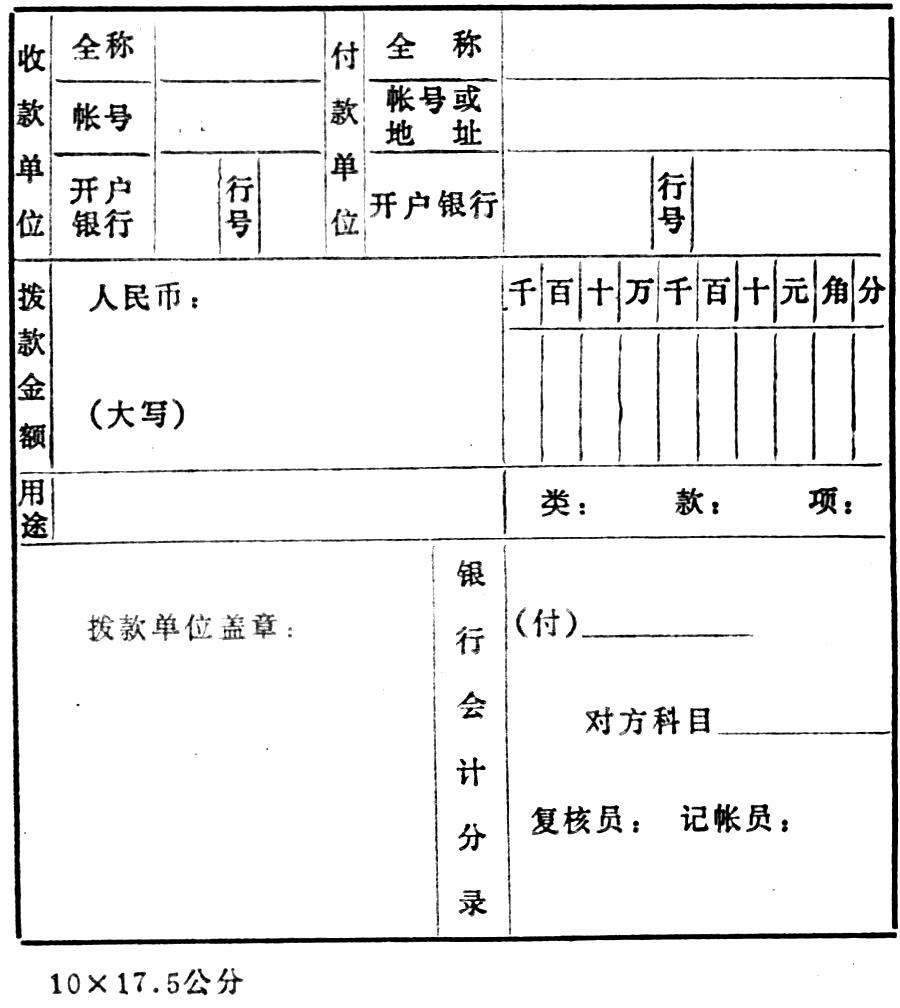

预算拨款凭证格式如下:

预算拨款凭证一式四联,各联的用途是:

第一联:支款凭证,由付款国库或付款单位开户行作付出传票:

第二联:收入凭证,由收款单位开户行作收入传票;

第三联:收款单位的收款通知;

第四联:回单,付款国库或付款单位开户行盖章后退给付款单位。

各级财政部门或主管部门在拨付或转拨预算资金时,应签发预算拨款凭证一式四联。凭证所列各项目必须填写完整、齐全,并特别要注意以下几点:第一,收款单位和付款单位名称必须填写全称,不能省略或用简称;第二,“用途”一栏的填写要简明扼要。在预拨下年度经费时,要注明经费所属期限,以便收款单位清分入帐;第三,“类、款、项”栏指拨付预算资金所属预算科目名称,必须按适用的国家预算资金所属预算科目名称,必须按适用的国家预算支出科目填写,“款”、“项”要填写全称,不能以科目编号代替;第四,“拨款金额”数字大、小写必须准确,字迹清楚,不得涂改,如果金额填写有误,应重新填制一份凭证,并将原凭证销毁。预算拨款凭证各项目填写齐全后,须加盖拨款单位公章(预留印鉴)方才有效。

预算拨款凭证填好签章后,即可提交所在国库(或开户行)办理拨款。无须再另填其他银行结算凭证(如转帐支票等)。过去个别地区银行有要求拨款单位在提交有关拨款凭证的同时加开支票的,应予以纠正。国库(或开户行)收到拨款单位签发的预算拨款凭证,经审核无误,即据以办理转帐,将凭证第一联留作付款转帐凭证,第四联回单盖章后退回拨款单位;第二、三联转给收款单位开户行。收款单位开户行收到预算拨款凭证第二、三联经审核后,应将第二联留作收款凭证,及时把款项转到收款单位帐户,并将第三联交收款单位通知入帐。

预算拨款凭证是国家预算资金支拨与转拨中使用的专用凭证,必须严格按照财政部和中国人民银行规定的范围和用途使用。由于预算拨款凭证是由各省(自治区、直辖市)财政部门负责组织印制、发行,并规定省内统一更新期限,因此,各级财政部门和主管部门应积极做好凭证的印发工作,以保证预算拨款的顺利进行。

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1989年第07期 > 财务与会计1989年第07期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1989年第07期 > 财务与会计1989年第07期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号