当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1988年第04期 > 财务与会计1988年第04期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1988年第04期 > 财务与会计1988年第04期文章 > 正文乡镇企业几个备查帐簿的设置

时间:2020-05-29 作者:王广琪

字体:

[大]

[中]

[小]

背景切换:

护眼模式

摘要:

乡镇企业对于不能在日记帐和分类帐中记录而又需要查考的经济事项,需要另设备查帐簿进行补充登记。现将几个备查帐簿的设置方法介绍如下。

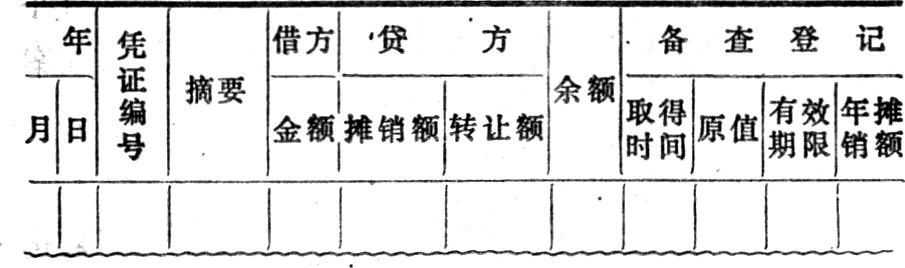

1.“无形资产”备查帐簿应按“专利权”、“商标权”,等类别,分具体项目设帐户。具体登记反映每一项无形资产取得的时间,价值、有效期限,年摊销额、实际摊销、转让等增减变化情况。其参考格式如下:

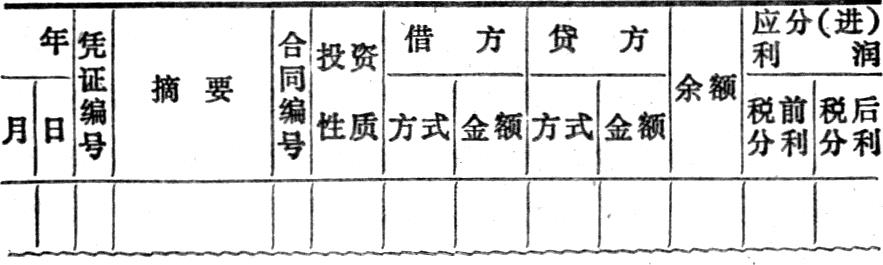

2.“对外投资”备查帐簿可与明细帐合并起来设置。按对外投资单位分设帐户,登记反映对外投资的合同编号、时间、投资性质、方式、分利方式,应分进利润额及收回投资的时间、方式、金额等经济事项。参考格式如下:

“投资性质”指“联营”、“非联营”。“方式”指以“固定资产”、“无形资产”、“材料”、“现款(银行存款或现金)”作为投资。“应分进利润”栏目只登记按合同协定的应分进的利润,以备查核。实际收到分进的税前或税后利润时,应在“利润分配”的“税前利润分配”或“税后...

附件下载:

附件下载:【打印】

相关推荐

主办单位:中国财政杂志社

地址:中国北京海淀区万寿路西街甲11号院3号楼 邮编:100036 互联网新闻信息服务许可证:10120240014 投诉举报电话:010-88227120

京ICP备19047955号 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

- 主办单位:中国财政杂志社

- 地址:中国北京海淀区万寿路西街甲11号院3号楼

- 投诉举报电话:010-88227120

- 邮编:100036

京公网安备 11010802030967号

互联网新闻信息服务许可证:10120240014

网络出版服务许可证:(署)网出证(京)字第317号