帐务处理模块是会计核算管理系统中的一个主要模块。在手工管理系统中,它的工作量在整个财务工作中占的比例较大。特别是它的处理对象是记帐凭证。是财务工作最基本的数据之一。会计核算管理系统中的其他几个模块的原始数据大部分取之于帐务模块处理以后的分类数据。所以也可以说帐务处理模块是会计核算管理系统中的一个基础部分。本文介绍的帐务处理模块,采用的是借贷记帐方法。

帐务处理包括:记帐凭证的填制、审核、登记等各类明细帐、日记帐,进行科目汇总和记录总帐等一系列会计事务的总称。一般企业的会计业务采用“科目汇总表”记帐方式,其主要特点是:记帐凭证通过“科目汇总表”定期汇总后过入总帐。这种记录方式的帐簿结构为:设置现金日记帐、银行日记帐、总帐、明细帐等。这种记帐方式可概括为以下几点:

帐务处理模块是会计核算管理系统中的一个主要模块。在手工管理系统中,它的工作量在整个财务工作中占的比例较大。特别是它的处理对象是记帐凭证。是财务工作最基本的数据之一。会计核算管理系统中的其他几个模块的原始数据大部分取之于帐务模块处理以后的分类数据。所以也可以说帐务处理模块是会计核算管理系统中的一个基础部分。本文介绍的帐务处理模块,采用的是借贷记帐方法。

一、手工环境与特点分析

帐务处理包括:记帐凭证的填制、审核、登记等各类明细帐、日记帐,进行科目汇总和记录总帐等一系列会计事务的总称。一般企业的会计业务采用“科目汇总表”记帐方式,其主要特点是:记帐凭证通过“科目汇总表”定期汇总后过入总帐。这种记录方式的帐簿结构为:设置现金日记帐、银行日记帐、总帐、明细帐等。这种记帐方式可概括为以下几点:

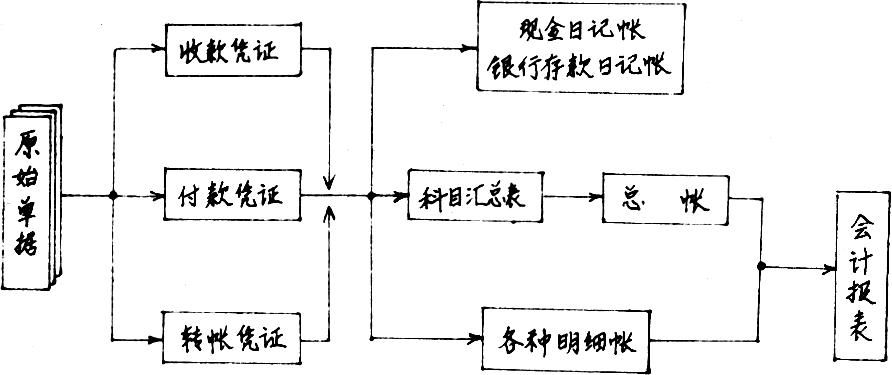

①根据原始单据编制记帐凭证。

②根据原始单据和记帐凭证登记明细帐。

③根据收款凭证和付款凭证登记货币资金日记帐。

④根据记帐凭证定期编制“科目汇总表”,然后登记总帐。

下面是科目汇总表记帐制的帐务处理流程图:

帐务处理有以下几个特点:

①关联性。各会计分录、科目之间有对应关系,资金应用与来源有平衡关系,总帐与明细帐之间有统属关系,报表指标之间有勾稽关系等。

②综合性。会计核算所反映的指标是企业资金运动、消耗水平、经营成果的综合结果。

③准确性。会计核算的数据要求是分文不差,在资金运用与来源之间要求绝对平衡。

④时效性。企业经营上需要定期提供资金运动和经营效果。国家要求企业定期上报决算报表。这些都有严格的时间要求。

⑤重复性。一笔业务发生,要在日记帐、明细帐、总帐上重复登记。

二、信息流程

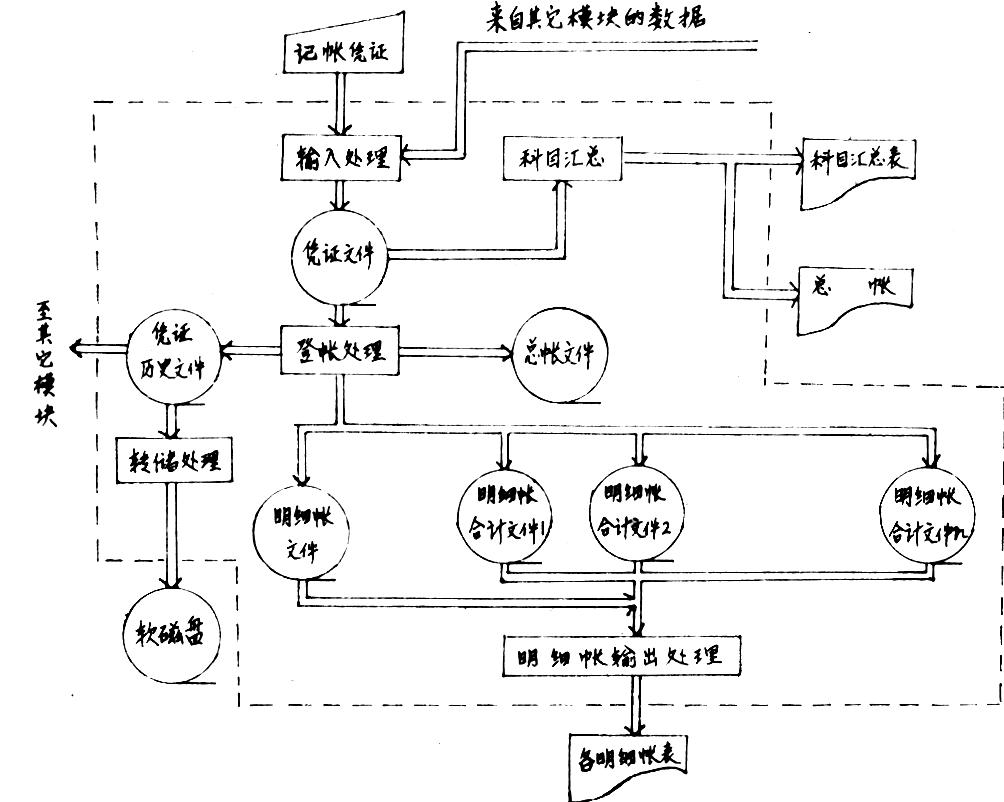

帐务处理模块主要是完成总帐科目的汇总及登记总帐的任务。为了给成本核算创造条件,涉及成本类的几个主要科目(如基本生产、辅助生产、车间经费、企业管理费等科目)的二、三级明细核算,一般可在本模块内一起处理。而其余科目的明细帐可在各自的模块中处理。下面是帐务处理模块的信息流程图。其中,明细帐多少个(即n的具体数值)由具体情况确定。虚线为帐务处理模块的边界,帐务处理模块还接受来自其他模块的数据,如材料核算中的材料领用分配数据,经过本模块登入成本核算的明细帐中。又如专用基金核算模块可从凭证历史文件中取出凭证数据进行处理。(图见47页上)

帐务处理模块是以一定数量或一定时间的记帐凭证作为一次输入的内容。通过输入,校验、合法性检查,建立一个临时凭证文件。再进行登帐处理,记入总帐文件、明细帐文件及明细帐合计文件。明细帐合计文件包含本科目每项明细项目的本月累计、全年累计及余额。把凭证数据归并到凭证历史文件中(一般以一个月的全部凭证数据为一次存贮单位)。根据凭证文件中计算出的本期发生额和总帐文件中的上期余额,进行科目汇总,输出科目汇总表。月底以同样的方法可得到全月科目汇总表,替代总帐。根据明细帐文件和各明细帐合计文件中的数据,可得到各明细帐的本月发生额及余额。最后在每个月底,把凭证历史文件中的全部凭证转储到软盘片上保存,便于以后的查询。

三、数据的组织和安排

如果用DBASE-I建立会计核算管理系统,那末,首先应确定数据存放的格式。我们知道DBASE-I数据文件可看成一张表格,每一行的数据作为一个记录,每一列的数据作为一个字段。确定数据的格式,也就是建立一个框架,以后的数据存放就是按照这个框架格式进行。本节只介绍几个帐务处理模块中主要的数据格式,其他一些数据格式有的在后几节中介绍。

1、凭证文件的数据格式

帐务处理接受日常的三种凭证:收款凭证、付款凭证、转帐凭证。为了便于计算机处理,把三种格式的凭证转换成统一的格式存放,其格式如下:

其中:日期是字符型占8位,为凭证编制日期,格式为:年/月/日。例:86年1月1日,存放格式为:86/01/01。凭证编号是字符型占7位,前4位是凭证类别,分“现金”、“银行”、“转帐”,后3位是凭证编号。例:现金012,银行134,转帐003。借方科目编号,贷方科目编号是字符型占20位。例:“145、01、23”,“141、1445、01、05”。摘要是字符型占20位,是对本笔业务的说明,可用汉字或字母数字,如果是汉字,最多10个汉字(一个汉字占2位)。发生金额是数字型占11位(小数点后2位,整数部分8位,小数点本身占1位)。

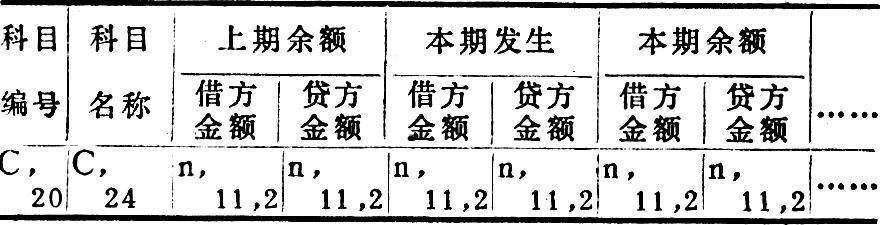

2、总帐文件格式

总帐文件应包括各科目的上期余额、本期发生、本期余额以及本月发生累计,全年发生累计,上月余额,上年余额等项目。这些项目的设立可满足不同需要的科目汇总表。由于篇幅有限不能把总帐文件格式全部列出,下图只列出部分项目,其余项目可依次类推。

其中:科目名称是字符型可装12个汉字。

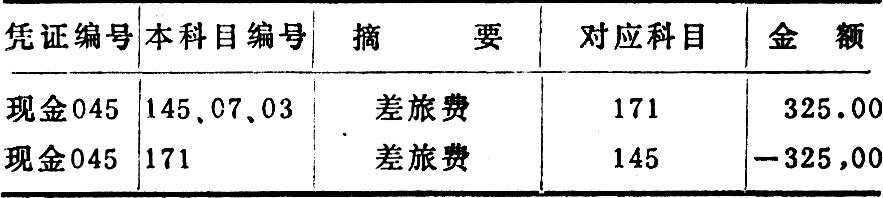

3、明细帐文件格式

明细帐文件是把记帐凭证中那些有二级或三级科目的明细数据保存起来。把一笔业务分解成一笔以上数据,装入明细文件中,其中贷方科目的对应金额要加上负号,这样就能区分借方金额和贷方金额。明细帐文件的格式如下:

其中对应科目只需用一级科目编号表示。

4、明细帐合计文件

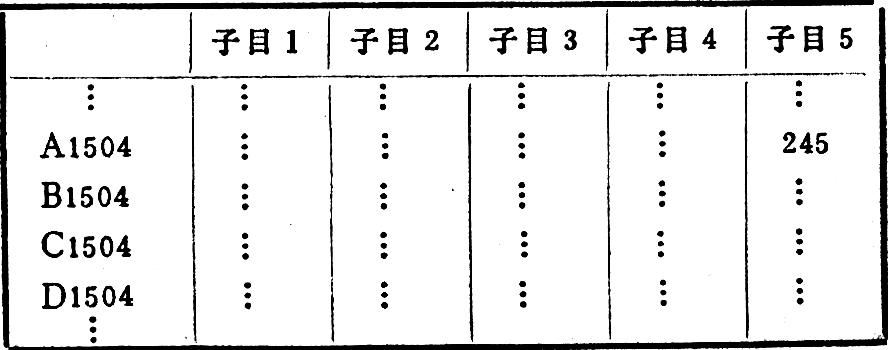

帐务处理模块中处理涉及几个成本类科目的明细帐,就需要对每个科目明细帐设立明细帐合计文件,每个明细帐合计文件应包括相应科目下属子科目,各子目均有本月发生累计、全年发生累计、本月转出及余额。其格式如48页表:

说明:每一项目内容用4个记录表示。****为某一产品或某一工程项目的代号或者是部门代号(称为工作令号)前面加上A、B、C、D、分别表示本月发生累计、全年发生累计、本月转出及余额。子目1,子目2,……,子目n为下一级子科目的内容。如采用DBASE-I,n的最大值为31。

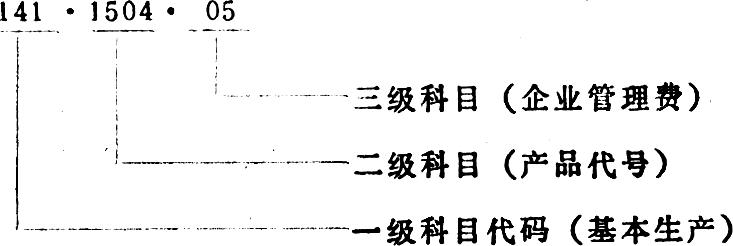

例:基本生产明细帐可设立二级及三级科目,如果二级科目为产品代号,三级科目设置5个成本项目,如:材料费、专用费、工资、车间经费、企业管理费。若科目编号为:

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1986年第10期 > 财务与会计1986年第10期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1986年第10期 > 财务与会计1986年第10期文章 > 正文

附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号