- • 国家期刊奖

- • 全国中文核心期刊

- • 全国百强社科期刊

官方微博

中国财政杂志社

官方微博

官方微信

中国财政

微信公众号

财务与会计

微信公众号

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2023年第04期 > 财务研究2023年第04期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2023年第04期 > 财务研究2023年第04期文章 > 正文非重大缺陷披露与内部控制评价报告的信息含量

时间:2023-11-16 作者:吴秋生 卫晓明

[大]

[中]

[小]

摘要:

非重大缺陷披露与内部控制评价报告的信息含量

吴秋生 卫晓明

收稿日期:2022-11-07

基金项目:国家自然科学基金面上项目(71872105)

作者简介:吴秋生,山西财经大学会计学院教授,博士生导师;

卫晓明,暨南大学管理学院博士研究生。

摘要:本文以2015~2020年A股上市公司为样本对内部控制评价报告中不同重要性内部控制缺陷所产生的信息含量进行研究,结果显示,在披露了重大缺陷的情况下,既披露重大缺陷又披露非重大缺陷的内部控制评价报告与仅披露重大缺陷的报告不存在显著信息含量差异。但在没有重大缺陷披露的情况下,仅披露了非重大缺陷的内部控制评价报告比没有披露内控缺陷的评价报告更具信息含量,且重大缺陷认定标准越宽松,披露非重大缺陷对内部控制评价报告信息含量影响越大。进一步研究发现,在分析师关注度高和投资者关注度高的情况下,上述关系更显著。研究结论表明,披露内部控制非重大缺陷是有信息含量的,也是必要的。

关键词:内部控制非重大缺陷;内部控制评价报告;内部控制缺陷认定标准;信息披露

中图分类号:F275 文献标志码:A 文章编号:2095-8838(2023)04-0073-12

一、引言

非重大缺陷披露与内部控制评价报告的信息含量

吴秋生 卫晓明

收稿日期:2022-11-07

基金项目:国家自然科学基金面上项目(71872105)

作者简介:吴秋生,山西财经大学会计学院教授,博士生导师;

卫晓明,暨南大学管理学院博士研究生。

摘要:本文以2015~2020年A股上市公司为样本对内部控制评价报告中不同重要性内部控制缺陷所产生的信息含量进行研究,结果显示,在披露了重大缺陷的情况下,既披露重大缺陷又披露非重大缺陷的内部控制评价报告与仅披露重大缺陷的报告不存在显著信息含量差异。但在没有重大缺陷披露的情况下,仅披露了非重大缺陷的内部控制评价报告比没有披露内控缺陷的评价报告更具信息含量,且重大缺陷认定标准越宽松,披露非重大缺陷对内部控制评价报告信息含量影响越大。进一步研究发现,在分析师关注度高和投资者关注度高的情况下,上述关系更显著。研究结论表明,披露内部控制非重大缺陷是有信息含量的,也是必要的。

关键词:内部控制非重大缺陷;内部控制评价报告;内部控制缺陷认定标准;信息披露

中图分类号:F275 文献标志码:A 文章编号:2095-8838(2023)04-0073-12

一、引言

作为公司治理机制的重要组成部分,内部控制的有效设计和高效运行有助于提高企业经营管理水平,有助于提升经济社会发展的确定性。自2008年财政部等五部委发布《企业内部控制基本规范》开始,我国上市公司开始自愿披露内部控制评价报告,2012年开始强制披露(1)。内部控制评价报告在增加投资者所需信息方面发挥了重要的作用。如何改善内部控制评价报告的内容以提高其信息含量,成为亟需研究的问题。内部控制评价报告的核心在于内部控制缺陷的认定及报告(杨婧和郑石桥,2017;夏鹏,2022)。内部控制缺陷包括重大缺陷、重要缺陷和一般缺陷,如果内部控制评价发现内部控制存在重大缺陷,则意味着内部控制无效,其他缺陷是否报告就没有意义。但是,存在内部控制重大缺陷的公司只是极少数,绝大多数公司可能不存在重大缺陷,只是存在重要缺陷和一般缺陷这样的非重大缺陷。那么这些非重大缺陷是否需要报告呢?美国等西方国家通常规定自愿报告重要缺陷,我国则要求报告重要缺陷(2)。从我国内部控制缺陷披露实践来看,大多数上市公司在披露内部控制缺陷时披露非重大缺陷,其中披露一般缺陷的更为普遍。这样做能否为投资者等提供更多有用信息,是值得研究的问题。

基于此,本文以2015~2020年A股上市公司发布的内部控制评价报告为研究对象,研究了披露非重大缺陷的必要性,包括:与仅披露重大缺陷的报告相比,同时披露重大和非重大缺陷的内部控制评价报告是否具有显著信息含量差异;与未披露内控缺陷的报告相比,仅披露非重大缺陷的内部控制评价报告是否更具信息含量。随后,验证了内控重大缺陷认定标准宽严度对上述非重大内控缺陷披露效果的影响,并进一步基于外部环境视角,研究了分析师关注和投资者关注的调节作用。

本文研究的贡献主要有:(1)与已有文献研究披露内控缺陷、披露重大缺陷或者披露非财务报告缺陷信息等视角的经济后果不同,本文关注不同重要性内部控制缺陷信息含量,深化了我国内部控制信息披露制度有效性研究,对监管者有效监管、上市公司恰当披露和投资者正确理解我国上市公司内控缺陷披露信息有一定启示。(2)本文基于外部环境视角,检验分析师关注和投资者关注对非重大缺陷披露与内控评价报告信息含量之间关系的影响,对投资者理解内控缺陷披露信息也有一定启示。

二、文献综述

(一)内部控制缺陷披露经济后果

国内外学者基于不同视角对内部控制缺陷披露的经济后果展开了广泛而深入的研究,取得了丰富的研究成果。已有文献大多从整体的视角(未区分重大缺陷与非重大缺陷)研究了内部控制缺陷披露的信息含量和经济后果(Whisenant等,2003;谢凡等,2016;林钟高等,2017;徐静等,2018),也有不少文献仅就重大缺陷对企业投资效率影响(李万福等,2011)等经济后果进行了研究,还有少数文献研究了非财务报告缺陷披露对会计信息质量和企业价值(郭飞和吴秋生,2019)等的影响,此外还有个别文献研究了重大缺陷修复信息披露的成本效益等(Johnstone等,2011;吴秋生和郭飞,2020)。然而,关于披露内部控制非重大缺陷经济后果的系统研究仍有不足。

(二)内部控制重大缺陷认定标准

现有文献大多从确定重大缺陷认定标准的影响因素和重大缺陷认定标准宽严程度的经济后果进行研究。

首先,已有学者发现上市公司披露的内部控制重大缺陷认定标准存在行业差异(杨婧和郑石桥,2017)。产生这种差异的原因有很多,当产品市场竞争大(尹律等,2017)、纪委参与治理(周静怡和刘伟,2020)、董事会独立性强(谭燕等,2016)、管理层持股比例高(杨婧和许晨曦,2020)、高管年轻(尹律等,2020)时,上市公司更倾向于制定严格的内控重大缺陷认定标准,而当管理层新上任(王俊和吴溪,2017)、过度自信(许宁宁,2019)、CEO防御程度较强(施赟等,2021)和大股东持股比例较高(杨婧等,2020)时,内控重大缺陷认定标准更宽松。

其次,关于内部控制缺陷认定标准宽严度的经济后果方面。已有研究表明,严格的内控缺陷认定标准能抑制代理成本(谢凡等,2018),强化内控缺陷整改对高管腐败的治理作用(池国华等,2020),企业内部控制质量也更好(段然和丁友刚,2022)。

由此可见,尚未有文献研究内部控制重大缺陷认定标准宽严度对缺陷披露类别与内部控制评价报告信息含量关系的影响。

三、理论分析与研究假设

(一)同时披露重大与非重大缺陷对内部控制评价报告信息含量的影响

上市公司财务报告、社会责任报告(或ESG报告)、内部控制评价报告等是企业于当期会计年度结束后定期发布的、规范化的文本公告,是投资者了解公司经营情况、财务状况并做出投资决策的重要依据(程小可等,2004;江炎骏等,2011;陈亚光,2013)。其中,内部控制评价报告是企业编制的、反映内部控制设计与执行情况并向市场参与者传递风险控制等重要信息的报告文本(王海滨和于长春,2014)。作为降低投资者与公司之间信息不对称的重要工具(徐飞和薛金霞,2021),内部控制评价报告主要包括内部控制缺陷信息及其整改信息等内容。

披露内控缺陷可以增加内部控制评价报告的信息含量,有助于投资者判断财务报表信息是否可靠(佘晓燕和毕建琴,2018)。根据控制目标的偏离程度及可能造成损失的严重程度,可将内部控制缺陷划分为一般缺陷、重要缺陷和重大缺陷(3)。由于通常只有重大缺陷才会对财务报表信息的公允真实性产生实质性影响(王加灿等,2019),而且《企业内部控制评价指引》要求企业内部控制评价部门对内部控制监督过程中发现的缺陷以适当的形式向董事会、监事会或经理层报告,重大缺陷应当由董事会最终认定,因此,人们一般将一般缺陷和重要缺陷合并称为非重大缺陷,更关注重大缺陷与非重大缺陷的区分。

已有学者研究发现,披露内控缺陷的内部控制评价报告具有信息含量(陈亚光,2013;王爱群和王璐,2016),并且披露的缺陷等级越严重,市场反应越剧烈(Hammersley,2007),内部控制评价报告信息含量越丰富(4)。这些内部控制评价报告可能仅披露重大缺陷或非重大缺陷,也可能同时披露重大缺陷和非重大缺陷。根据首因效应理论(Luchins,1958),投资者对风险更高、影响范围更大的重大缺陷关注度更高,重大缺陷产生的“第一印象”会影响其对其他类型缺陷的关注与评价,因此,当内部控制评价报告披露了重大缺陷就意味着财务报表信息不可靠,即使企业同时披露了非重大缺陷,但是往往难以对投资者的认知产生更大冲击,因此,在披露重大内控缺陷时,即使同时披露了非重大缺陷,也难以使内部控制评价报告的信息含量增加。

综上所述,本文提出假设1:

H1:在披露了重大缺陷的情况下,仅披露重大缺陷的内控评价报告与同时披露重大和非重大缺陷的报告相比,不存在显著的信息含量差异。

(二)仅披露非重大缺陷对内部控制评价报告信息含量的影响

本文认为,在未发现重大缺陷的情况下,披露非重大缺陷的内部控制评价报告比未披露缺陷的报告信息含量应该更高。

一方面,由于每个企业资本结构、董事会结构、产品市场竞争度和管理者个人特征等内外部环境不同,使得监管机构无法在制度政策层面确定统一的缺陷认定标准,内控缺陷是否重大,具体由内部控制评价部门人员根据本企业所处行业(杨婧等,2017)和管理层个人特征(许宁宁等,2019)等自行确定。在这种情况下,重大缺陷与非重大缺陷存在一定的自由裁量空间,评价人员可能无意或有意地将重大缺陷混作非重大缺陷,因此,与不披露内控缺陷的内部控制评价报告相比,披露非重大缺陷的报告能提供更多线索,具有更多信息含量。

另一方面,虽然单项非重大缺陷不足以影响内部控制整体有效性,但是若干项非重大缺陷共同作用,也可能对内部控制有效性形成重大影响。并且,非重大缺陷也有可能会演变为重大缺陷使得企业发展逐渐偏离控制目标。从这个角度来说,单独披露非重大缺陷也具有更多信息含量。

基于以上分析,本文提出假设2:

H2:在没有重大缺陷披露的情况下,披露非重大缺陷的内控评价报告具有信息含量。

(三)重大缺陷认定标准宽严程度对披露非重大缺陷信息含量的影响

内控缺陷认定标准包括定量和定性标准,内控重大缺陷定量标准越宽松即与基准相比允许偏离的程度越大,一项缺陷被管理层认定为重大缺陷的可能性越低,披露重大缺陷的数量越少(施赟等,2018);而且,具有一定自由裁量权限的管理层会更加倾向于将模棱两可的、介于重大缺陷和非重大缺陷的缺陷归类于非重大缺陷予以披露。因此,内控重大缺陷认定标准越宽松,重大缺陷被无意或有意作为非重大缺陷披露的可能性就越大,在没有重大缺陷披露的情况下,非重大缺陷披露对内部控制评价报告信息含量的影响就越大,就越需要披露。

综上所述,本文提出假设3:

H3:在没有重大缺陷披露的情况下,内控重大缺陷认定标准越宽松,披露的非重大缺陷对内部控制评价报告信息含量影响越大。

四、研究设计

(一)样本选择与数据来源

本文以2015~2020年A股上市公司为样本,并对数据进行如下处理:(1)剔除金融行业公司和ST类公司。(2)剔除数据缺失样本。(3)剔除没有披露内部控制评价报告的样本。(4)考虑极端值可能会对估计结果产生影响,对连续变量在1%和99%分位上进行缩尾处理。最终,共得到16 414个观测值(涉及重大缺陷的样本262个,不涉及重大缺陷的样本16 152个)。其中,内控重大缺陷认定标准宽严程度数据手工整理自迪博数据库,其他数据均来源于国泰安数据库(CSMAR),使用的分析工具为STATA 17.0。

(二)变量定义与测度

1.被解释变量

本文借鉴陈汉文和陈向民(2002),采用事件研究法计算得到累计超额收益率(CAR),以此度量内部控制评价报告信息含量。通常,事件研究法的计量方式包括市场模型法、市场调整法和均值调整法等(许江波和卿小权,2019)。已有研究表明,在我国资本市场,使用市场调整法测试公司股价受事件影响程度的可靠性更高(陈汉文和陈向民,2002),因此,本文采用市场调整法度量内部控制评价报告信息含量。

累计超额收益率(CAR)的计算方法为:CARi,t=∑ARi,t。其中,i和t分别表示上市公司和年份,ARi,t表示i公司股票在第t日的超额收益率。

日超额收益率AR的计算方法为:ARi,t=Ri,t–Rm,t。其中,Ri,t表示i公司股票在第t日的个股收益率即实际收益率,Rm,t表示第t日的市场收益率。当日市场收益率为(当日收盘价–上一交易日收盘价)/上一交易日收盘价。

本文以上市公司披露内部控制评价报告日为事件日,以该事件前后8天共17天作为事件窗口,将事件窗口日内超额收益率相加即得到累计超额收益率。相关数据均来源于国泰安数据库。

2.解释变量

借鉴已有文献(董卉娜等,2016),本文所指非重大缺陷包括一般缺陷和重要缺陷。根据内部控制评价报告是否涉及重大缺陷,将全部A股上市公司分为两个样本并分别进行回归分析,如图1所示(两个样本之间没有交集)。本文将涉及重大内控缺陷的样本定义为样本一,设置虚拟变量“是否同时披露重大与非重大缺陷”(ICWmat),若上市公司内部控制评价报告中仅披露重大缺陷赋值为0,既披露重大缺陷同时又披露非重大缺陷赋值为1;不涉及重大缺陷的样本定义为样本二,设置虚拟变量“是否仅披露非重大缺陷”(ICWnomat),若上市公司仅披露非重大内控缺陷赋值为1,若上市公司未披露内控缺陷赋值为0。

3.调节变量

图1 内部控制评价报告样本划分

内控缺陷认定标准包括定量和定性标准,由于定性标准无法准确衡量和比较,本文拟采用定量标准计算内控重大缺陷认定标准宽严度。目前定量标准的设定方法主要有绝对金额法、百分比法和综合法三种,大多数上市公司使用百分比法设定内控缺陷定量认定标准。因此,本文借鉴已有文献(谭燕等,2016;施赟等,2021),设置内控重大缺陷认定标准宽严度变量。具体度量方法如下:(1)对上市公司选择最多的利润类、权益类、资产类和收入类指标分别设置虚拟变量,以样本均值为基准,该四类数据偏差或错报的下限小于等于5%、2%、1.5%和1.5%时赋值为1,否则取0。(2)将以上四类指标相加即得到内控重大缺陷认定标准宽严度指标。该指标越大说明内控重大缺陷认定标准越严格,越小说明内控重大缺陷认定标准越宽松。

4.控制变量

参考已有对内部控制评价报告市场反应的研究文献(张晓哲等,2020),选择公司规模(Size)、资产负债率(Lev)、净资产收益率(Roe)、营业收入增长率(Growth)、产权性质(Soe)、机构持股比例(Inst)、账面市值比(Bm)、每股收益(Eps)和盈亏情况(Loss)作为控制变量,同时还控制了年度虚拟变量(Year)和行业虚拟变量(Ind),以试图得到更为稳健的结果。

本文主要变量定义具体如表1所示。

(三)模型构建

为了检验假设1——与重大缺陷一起披露时,非重大缺陷能否对整体信息含量产生影响,设计回归模型(1):为了检验假设2——与不披露任何缺陷相比,仅披露非重大缺陷的内部控制评价报告是否具有信息含量,设计回归模型(2):

五、实证研究

表1 变量定义

表2 主要变量的描述性统计

(一)描述性统计

表2报告了本文主要变量的描述性统计结果,可以看出内部控制评价报告累计超额收益率(CAR)的最小值为-0.270,最大值为0.350,标准差为0.100,表明内控评价报告披露引发的市场反应是有差异的。是否仅披露非重大缺陷(ICWnomat)均值为0.340,表明样本中有34%的上市公司在内部控制评价报告中仅披露了内部控制非重大缺陷。是否同时披露重大与非重大缺陷(ICWmat)均值为0.390,表明在样本公司中,有39%的上市公司在披露重大缺陷的同时披露了非重大缺陷,有61%的上市公司只披露了重大缺陷。内控重大缺陷认定标准宽严度(FaultR)最小值为0,最大值为4,中位数为1,均值为1.400,说明样本中上市公司制定的重大缺陷认定标准整体而言较为宽松。营业收入增长率(Growth)的均值为0.160,说明我国上市公司的增长率平均在16%的水平上。

(二)回归结果分析

表3列(1)中是否同时披露重大与非重大缺陷(ICWmat)的系数不显著,表明与仅披露重大内控缺陷的报告相比,同时披露重大与非重大缺陷的内部控制评价报告并不存在明显的信息含量差异。这说明企业在披露重大内控缺陷时披露的非重大缺陷难以增加整体信息含量,投资者仅依据已披露的重大缺陷就能够对上市公司披露财务报表信息的可靠性作出合理判断,假设1得到验证。列(2)结果显示,是否仅披露非重大缺陷(ICWnomat)的系数为-0.005,在1%水平上显著,表明与不披露内控缺陷的报告相比,仅披露非重大内控缺陷的内部控制评价报告更具有信息含量,投资者会对上市公司作出负面评价,导致公司股价降低,引发市场负面反应,假设2得到验证。

表3 基准回归结果

注:***、**、*分别表示在1%、5%和10%水平上显著,括号内为t值。下同

表4 内控重大缺陷认定标准调节效应回归结果

本文按内控重大缺陷认定标准宽严度的中位数将样本二分为认定标准严格组和认定标准宽松组,采用模型(2)进行分组回归,结果见表4。列(1)是内控重大缺陷认定标准宽严度FaultR≥2样本(即认定标准严格组)的回归结果,从结果可以看出,是否仅披露非重大缺陷(ICWnomat)的系数为-0.003,但不显著,列(2)是FaultR≤1样本(即认定标准宽松组)的回归结果,是否仅披露非重大缺陷(ICWnomat)的系数为-0.005,且在5%水平上显著,说明内控重大缺陷认定标准宽松时,在没有披露重大缺陷的情况下,披露非重大缺陷对内部控制评价报告信息含量影响更大,更有利于投资者进行决策。

(三)稳健性检验

针对本文假设我们采用以下方法进行稳健性检验:

1.变更CAR事件窗口

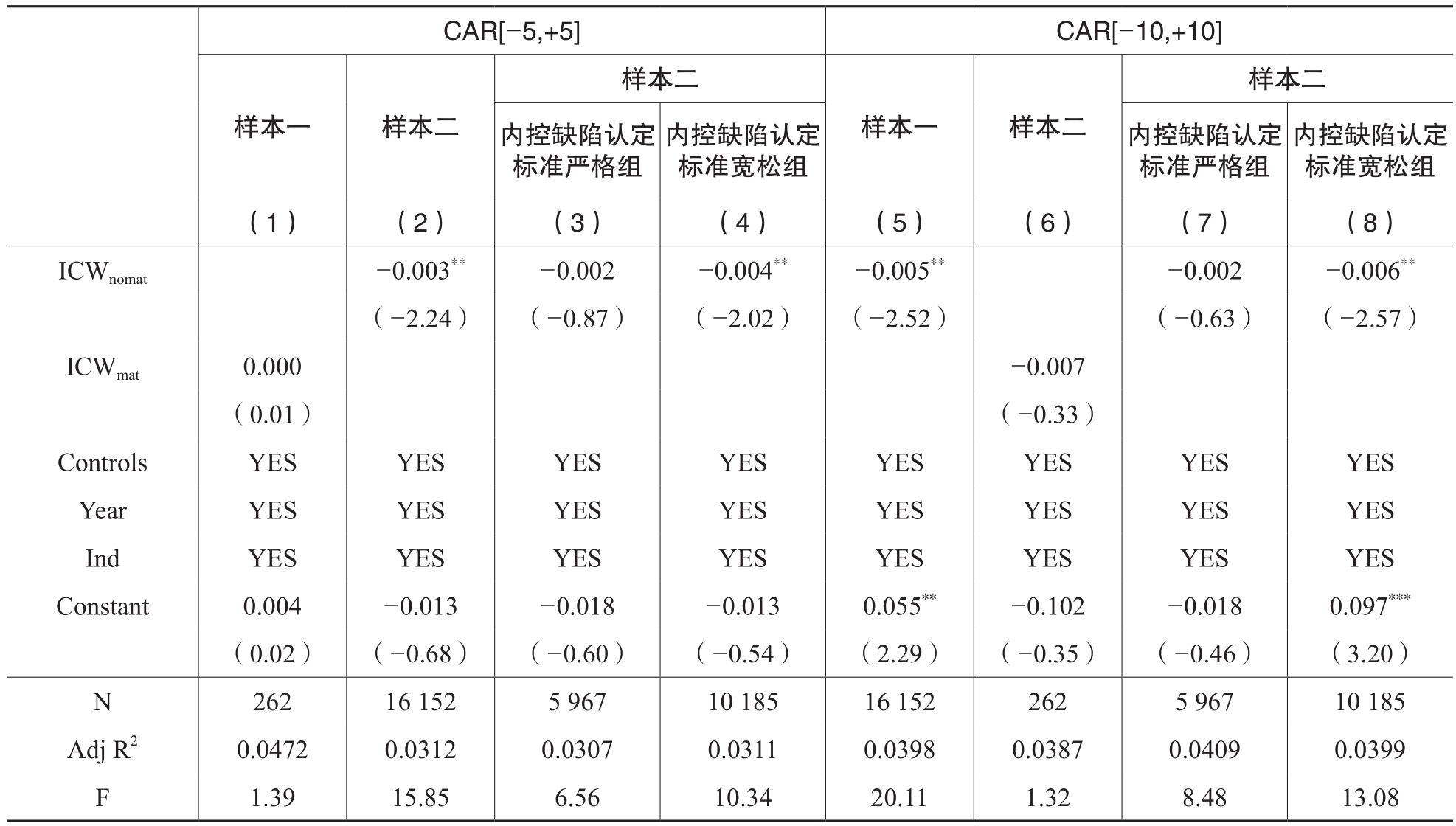

主检验中使用事件发生日前后8天作为事件窗口期,此处把CAR事件窗口期调整为内部控制评价报告日前后5天和10天分别重新进行回归,由表5可知,是否同时披露非重大与重大缺陷(ICWmat)的回归系数均不显著,表明与仅披露重大内控缺陷的报告相比,同时披露重大与非重大缺陷的内部控制评价报告并不存在明显的信息含量差异。是否仅披露非重大缺陷(ICWnomat)的回归系数均显著为负,表明与不披露缺陷的报告相比,仅披露非重大缺陷的内部控制评价报告更具信息含量;且在内控重大缺陷认定标准较为宽松样本组中,上述关系更显著。结论保持不变。

表5 变更CAR事件窗口回归结果

表6 变更CAR计算方法回归结果

2.变更CAR的计算方法

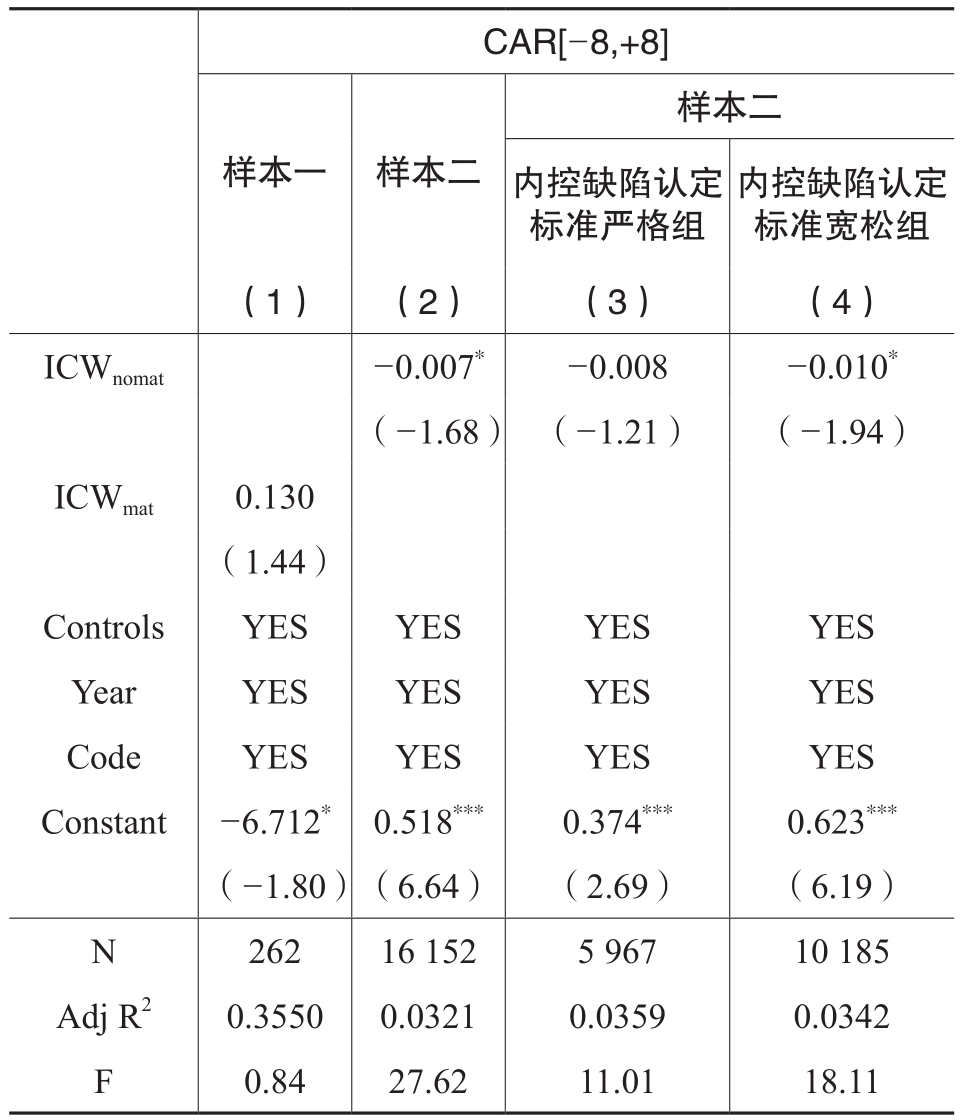

主检验中使用市场调整法计算累计超额收益率,此处采用市场模型法进行计算。以事件发生日(-150,-30)作为事件估计窗口期,以审计报告披露日前后8天作为事件窗口,且事件日仍为内控评价报告披露日。回归结果如表6所示,是否同时披露重大与非重大缺陷(ICWmat)的回归系数不显著,是否仅披露非重大缺陷(ICWnomat)的回归系数为-0.004,且在5%水平上显著,检验结果与主检验一致,结论保持不变。

3.替换部分控制变量

为了保证回归结果的稳健性,本文还替换了主检验中部分控制变量,再次进行回归:用总资产收益率(Roa)替换净资产收益率(Roe),用包含永续债的资产负债率(Levnew)替换资产负债率(Lev)。回归结果分别如表7的Panel A和Panel B所示,检验结果与主检验一致,结论保持不变。

4.增加控制变量

为了保证回归结果稳健性,本文进一步控制了影响内部控制评价报告信息含量的其他因素。第一,由于上市公司在事件发生窗口期(即内部控制评价报告披露窗口期)内收到问询函监管或受到行政处罚会引发市场波动(杨忠莲等,2008;李琳等,2017;郭飞等,2018),故设置虚拟变量是否收到问询函(CL)、是否受到处罚(Pena),若上市公司在事件发生窗口期内收到问询函(受到处罚)则赋值为1,否则为0。第二,由于审计报告中的审计意见会对投资者决策产生较大影响,故设置虚拟变量审计意见类型(Opinion),若上市公司被出具标准无保留审计意见则赋值为1,否则为0。本文在模型(2)中加入是否收到问询函监管(CL)、是否受到证监会处罚(Pena)和审计意见类型(Opinion)进行回归,检验结果如表8所示,检验结果与主检验一致,结论保持不变。

表7 替换部分控制变量回归结果

表8 增加控制变量回归结果

5.增加个体固定效应

为了进一步缓解可能存在的内生性问题,在本部分还增加了个体固定效应重新进行回归。结果如表9所示,在列(1)中,是否同时披露重大与非重大缺陷(ICWmat)的回归系数不显著。在列(2)和列(4)中,是否仅披露非重大缺陷(ICWnomat)的系数均显著为负,结论保持不变。

6.样本划分合理性检验

《企业内部控制评价指引》将重大缺陷定义为“一个或多个控制缺陷的组合,可能导致企业严重偏离控制目标”,将重要缺陷定义为“一个或多个控制缺陷的组合,其严重程度和经济后果低于重大缺陷,但仍有可能导致企业偏离控制目标”,将一般缺陷定义为“除重大缺陷、重要缺陷之外的其他缺陷”。显然,重要缺陷的内部控制问题性质比一般缺陷更加严重,比重大缺陷轻,那么,披露非重大缺陷的内部控制评价报告具有的信息含量,是否主要由披露重要缺陷带来?换句话说,披露重要缺陷与披露一般缺陷的信息含量是否存在显著差异?解决这一问题,有助于验证本文将内部控制缺陷划分为重大缺陷和非重大缺陷的合理性。

表9 增加个体固定效应回归结果

为解决上述问题,本文对样本二作了如下处理:(1)剔除未披露任何缺陷的上市公司样本。(2)设置虚拟变量“是否披露重要缺陷”(ICWsig),若上市公司披露重要缺陷赋值为1,若上市公司仅披露一般缺陷则赋值为0。在此基础上,本文构建模型(3)检验披露重要缺陷与一般缺陷的信息含量差异:

回归结果如表10所示,是否披露重要缺陷(ICWsig)的回归系数不显著,该结果表明,披露重要缺陷的内部控制评价报告与披露一般缺陷的内部控制评价报告不存在显著信息含量差异。对此可能的解释是:重要缺陷与一般缺陷难以确切区分,投资者认为管理层有可能将重要缺陷认定为一般缺陷予以披露,以达到既披露了缺陷又不造成太大影响的目的,因此将重要缺陷和一般缺陷均视为非重大缺陷。

六、进一步分析

(一)分析师关注的异质性检验

表10 样本划分合理性检验回归结果

证券分析师是资本市场中收集、整理上市公司信息并进行分析和解读的专业人员,作为“信息中介”,比普通投资者拥有更广泛的信息搜集渠道、更专业的信息分析能力和更丰富的经验,可以帮助投资者减少工作量,提高投资效率。

分析师关注度较高,意味着其分析结果对相关投资者的投资决策的影响较大,这一方面,会导致管理层为吸引投资,更有动力将重大缺陷作为非重大缺陷披露;另一方面,使分析师能更充分地挖掘非重大缺陷的信息含量。因此,分析师关注度较高,在没有重大缺陷披露的情况下,披露非重大缺陷对内部控制评价报告信息含量的影响更大。

本文按分析师跟踪人数的中位数将样本二分为分析师关注度较低组和分析师关注度较高组,采用模型(2)进行分组回归,回归结果如表11列(1)和列(2)所示,分析师关注度较高组中是否仅披露非重大缺陷(ICWnomat)的系数为-0.006,且在5%的水平上显著;分析师关注度较低样本组中是否仅披露非重大缺陷(ICWnomat)的系数不显著。这表明相较于分析师关注度较低的上市公司,分析师关注度较高的上市公司在没有重大缺陷披露的情况下,披露非重大缺陷的内部控制评价报告信息含量较大。

(二)投资者关注的异质性检验

在资本市场中,投资者关注是一项稀缺资源(Kahneman,1973)。面对纷繁复杂的市场信息,投资者时间和精力有限,会优先选择关注吸引力较高的股票(俞庆进和张兵,2012)。投资者关注度较高,意味着其对该公司进行投资的可能性越大,这一方面,会导致管理层更有动力为避免披露重大缺陷引发较大的市场反应导致股价下跌,而在尽可能大的范围内将重大缺陷认定为非重大缺陷予以披露;另一方面,会导致投资者对内部控制有效性更加关注,尤其是对非重大缺陷更加关注。因此,投资者关注度较高时,披露非重大缺陷对内部控制评价报告信息含量的影响就更大。

表11 分析师关注分组检验回归结果

表12 投资者关注分组检验回归结果

借鉴已有文献(权小锋和吴世农,2010),本文使用盈余公告前30日的换手率度量投资者关注度,换手率越高,表明投资者关注度越高。按投资者关注度的中位数将样本二分为投资者关注度较低组和投资者关注度较高组,采用模型(2)进行分组回归,结果见表12。回归结果表明,投资者关注度较高的样本组中是否仅披露非重大缺陷(ICWnomat)的系数为-0.007,且在5%的水平上显著;投资者关注度较低的样本组中是否仅披露非重大缺陷(ICWnomat)的系数不显著。这表明投资者关注度较高时,在没有重大缺陷披露的情况下,披露非重大缺陷的内部控制评价报告信息含量较大。

七、研究结论与建议

以2015~2020年我国沪深A股上市公司为样本,从内部控制评价报告披露缺陷异质性视角,研究披露不同重要性内部控制缺陷所产生的信息含量。研究结果发现,在披露了重大缺陷的情况下,与仅披露重大缺陷的报告相比,既披露重大缺陷又披露非重大缺陷的内部控制评价报告不存在显著信息含量差异;但是在没有重大缺陷披露的情况下,仅披露了非重大缺陷的内部控制评价报告比没有披露内控缺陷的评价报告更具信息含量,且内控重大缺陷认定标准越宽松,披露非重大缺陷对内部控制评价报告信息含量影响越大。通过替换变量回归和增加个体固定效应等进行稳健性检验,结论依然成立。进一步基于外部环境视角研究对上述关系的影响机制,发现在分析师关注度较高和投资者关注较高的情况下,在没有重大缺陷披露时,披露非重大缺陷的内部控制评价报告信息含量较大。

本文研究结论说明,在内控缺陷认定标准由评价人员自由裁量的情况下,披露内部控制非重大缺陷是有信息含量也是必要的。上市公司应真实、充分地进行内部控制缺陷信息披露。因为即使故意降低缺陷的重要性也仍具有信息含量,能够被分析师和投资者所察觉,而且容易使管理层造成错觉,错误评估企业面临的风险,造成风险失控。政府监管方要加强对非重大缺陷的关注和监管,对有将重大缺陷混作非重大缺陷披露迹象的上市公司要及时问询或检查,对查实或发现的这类问题要视同隐瞒重大缺陷披露进行处罚。分析师和投资者要对上市公司披露的非重大缺陷予以高度重视,特别是其中可能存在事实上重大的内控缺陷的情况,应据此对会计信息的真实可靠性做出谨慎判断,以提高投资决策的有效性。投资者若因为上市公司单独披露的非重大缺陷中包含重大缺陷而遭受损失,可以据此向上市公司提出索赔,监管层应当予以积极支持。

主要参考文献:

[1] 陈汉文,陈向民.证券价格的事件性反应——方法、背景和基于中国证券市场的应用[J].经济研究,2002,(1):40-47.

[2] 陈亚光.我国上市公司内部控制缺陷信息披露的市场反应——基于沪市A股2009-2010年报的经验数据[J].社会科学辑刊,2013,(2):109-114.

[3] 程小可,王化成,刘雪辉.年度盈余披露的及时性与市场反应——来自沪市的证据[J].审计研究,2004,(2):48-53.

[4] 池国华,朱俊卿,郭芮佳,邹威.内部控制缺陷整改后企业高管腐败程度降低了吗?——基于高管隐性和显性腐败双重视角的实证分析[J].财经理论与实践,2020,(3):79-87.

[5] 董卉娜,何芹.机构投资者持股对内部控制缺陷的影响[J].山西财经大学学报,2016,(5):90-100.

[6] 段然,丁友刚.控制中的控制:内控缺陷认定标准为何重要?[J].会计研究,2022,(1):158-172.

[7] 郭飞,吴秋生.披露非财务报告内部控制缺陷有用吗?——基于会计信息质量与企业价值视角[J].财会通讯,2019,(24):3-10.

[8] 郭飞,周泳彤.交易所年报问询函具有信息含量吗?[J].证券市场导报,2018,(7):20-28.

[9] 黄灿,蒋青嬗.股吧活跃度对股票流动性的影响[J].管理学报,2022,19(11):1714-1724.

[10] 江炎骏,徐勇,刘得格,周美华.企业社会责任信息披露的市场反应——基于我国上市公司发布社会责任报告的事件研究[J].经济与管理研究,2011,(8):123-128.

[11] 李琳,张敦力,夏鹏.年报监管、内部人减持与市场反应——基于深交所年报问询函的研究[J].当代财经,2017,(12):108-119.

[12] 李万福,林斌,宋璐.内部控制在公司投资中的角色:效率促进还是抑制?[J].管理世界,2011,(2):81-99.

[13] 林钟高,常青,丁茂桓.内部控制缺陷及修复对供应商风险感知的影响——基于内部控制监管制度变迁视角的实证检验[J].财务研究,2017,(4):3-16.

[14] 权小锋,吴世农.投资者关注、盈余公告效应与管理层公告择机[J].金融研究,2010,(11):90-107.

[15] 佘晓燕,毕建琴.负面偏好与上市企业披露内部控制缺陷信息关系研究[J].管理科学,2018,31(4):45-61.

[16] 施赟,胡为民,陈颖,舒伟.CEO防御与内控缺陷认定标准[J].审计研究,2021,(4):98-108.

[17] 施赟,蒋华林,徐玉琳.缺陷定量认定标准影响内部控制重大缺陷评价吗?——来自A股上市公司的经验证据[J].会计与经济研究,2018,32(6):68-82.

[18] 谭燕,施赟,吴静.董事会可以随意确定内部控制缺陷定量认定标准吗?——来自A股上市公司的经验证据[J].会计研究,2016,(10):70-77.

[19] 王爱群,王璐.内部控制缺陷披露的股票市场反应及其作用机制——基于股票定价理论的研究[J].学习与探索,2016,(2):109-115.

[20] 王海滨,于长春.内部控制缺陷、信息披露与利益相关者行为研究——基于A股主板上市公司的经验证据[J].经济与管理研究,2014,(5):69-75.

[21] 王加灿,王嫣婷,张琴琴.企业内部控制缺陷的资本市场传染效应研究[J].金融经济学研究,2019,34(4):45-57.

[22] 王俊,吴溪.管理层变更伴随着更严格的内部控制缺陷认定标准吗?[J].会计研究,2017,(4):81-87.

[23] 吴秋生,郭飞.内控重大缺陷修复信息披露有效性研究——基于成本效益视角[J].会计研究,2020,(4):130-142.

[24] 夏鹏.关于完善企业内部控制评价体系的思考[J].财务与会计,2022,(14):7-11.

[25] 谢凡,曹健,陈莹,李颖.内部控制缺陷披露的经济后果分析——基于上市公司内部控制强制实施的视角[J].会计研究,2016,(9):62-67.

[26] 谢凡,施赟,舒伟.财务报告内控缺陷定量认定标准能否抑制代理成本?[J].审计研究,2018,(5):121-128.

[27] 徐飞,薛金霞.内部控制评价、审计师监督与股价崩盘风险——“治理观”抑或“机会观”[J].审计与经济研究,2021,36(4):33-45.

[28] 徐静,葛锐,韩慧.自媒体传播渠道对内控缺陷披露市场反应的影响研究[J].审计研究,2018,(5):113-120.

[29] 许江波,卿小权.僵尸企业对供应商的溢出效应及其影响因素[J].经济管理,2019,41(3):56-72.

[30] 许宁宁.管理层认知偏差与内部控制信息披露行为选择——基于存在内部控制重大缺陷上市公司的两阶段分析[J].审计与经济研究,2019,34(5):43-53.

[31] 杨婧,许晨曦.产品市场竞争、内部治理与内部控制缺陷认定标准[J].会计研究,2020,(6):158-170.

[32] 杨婧,郑石桥.上市公司内部控制缺陷认定标准的行业异质性研究[J].当代财经,2017,(3):117-125.

[33] 杨忠莲,谢香兵.我国上市公司财务报告舞弊的经济后果——来自证监会与财政部处罚公告的市场反应[J].审计研究,2008,(1):67-74.

[34] 尹律,陈良,杨婧.高管年龄和内部控制缺陷认定标准选择[J].审计研究,2020,(1):105-112.

[35] 尹律,徐光华,易朝晖.环境敏感性、产品市场竞争和内部控制缺陷认定标准披露质量[J].会计研究,2017,(2):69-75.

[36] 俞庆进,张兵.投资者有限关注与股票收益——以百度指数作为关注度的一项实证研究[J].金融研究,2012,(8):152-165.

[37] 张晓哲,周晓苏,杜亚光.管理层责任承担的市场反应——基于内部控制缺陷披露的视角[J].管理科学学报,2020,23(10):40-59.

[38] 周静怡,刘伟.纪委参与治理与内控缺陷认定标准“雷同”——基于内部控制评价报告的文本分析[J].山西财经大学学报,2021,43(1):73-84.

[39] Hammersley, J. S., Myers, L. A., Shakespeare, C. Market reactions to the disclosure of internal control weaknesses and to the characteristics of those weaknesses under section 302 of the Sarbanes Oxley Act of 2002 [J]. Review ofAccounting Studies, 2008, 13(1): 141-165.

[40] Johnstone, K., Li, C., Rupley, K. H. Changes in corporate governance associated with the revelation of internal control material weaknesses and their subsequent remediation [J]. Contemporary Accounting Research, 2011, 28(1): 331-383.

[41] Kahneman, D. Attention and effort [M]. Englewood Cliffs, NJ: Prentice-Hall, 1973.

[42] Luchins, A. S. Definitiveness of impression and primacy-recency in communications [J]. The Journal of Social Psychology, 1958, 48(2): 275-290.

[43] Whisenant, J. S., Sankaraguruswamy, S., Raghunandan, K. Market reactions to disclosure of reportable events [J].Auditing: A Journal of Practice & Theory, 2003, 22(1):181-194.

Non-material Weaknesses Disclosure and Information Content of Internal Control Evaluation Report

WU Qiu-sheng, WEI Xiao-ming

Abstract: This paper examines the information content generated by internal control evaluation reports with different materiality of internal control deficiencies using a sample of A-share listed companies from 2015 to 2020, and the results show that there is no significant information content difference between internal control evaluation reports that disclose both material weaknesses and non-material weaknesses and those that disclose only material weaknesses in cases where material weaknesses are disclosed. However, internal control evaluation reports that disclosed only nonmaterial weaknesses were more informative than evaluation reports that did not disclose internal control deficiencies in the absence of disclosure of material weaknesses, and the more lenient the standard for determining material weaknesses, the greater the impact of disclosing non-material weaknesses on the information content of internal control evaluation reports. Further study found that the above relationship was more significant in the case of high analyst attention and high investor attention. The findings suggest that disclosure of non-material weaknesses in internal control is informative and necessary.

Key words: non-material weaknesses of internal control; internal control evaluation report;identification standard of internal control deficiencies; corporate disclosure

(责任编辑 周愈博)

(1) 《关于印发企业内部控制配套指引的通知》(财会〔2010〕11号)要求自2012年1月1日起在上海证券交易所、深圳证券交易所主板上市公司施行《企业内部控制基本规范》和企业内部控制配套指引,同时,要求执行《企业内部控制基本规范》及企业内部控制配套指引的上市公司和非上市大中型企业,应当对内部控制的有效性进行自我评价,披露年度自我评价报告。

(2) 具体见2002年美国SOX法案与2014年我国《公开发行证券的公司信息披露编报规则第21号——年度内部控制评价报告的一般规定》。我国第21号编报规则要求“应当区分财务报告内部控制和非财务报告内部控制,分别披露重大缺陷、重要缺陷和一般缺陷的认定标准”以及“分别披露报告期内部控制重大缺陷和重要缺陷的认定结果及缺陷的性质、影响、整改情况、整改计划等内容”。

(3) 本文根据研究需要,将内部控制评价报告中披露的缺陷类型分为无缺陷、仅披露非重大缺陷、仅披露重大缺陷、同时披露重大与非重大缺陷四种类型。

(4) 由于大量研究检验了未披露缺陷与披露缺陷、披露差异化内部控制缺陷的内部控制评价报告信息含量差异,并形成较为一致的结论,因此本文不再对此进行检验。

非重大缺陷披露与内部控制评价报告的信息含量

吴秋生 卫晓明

收稿日期:2022-11-07

基金项目:国家自然科学基金面上项目(71872105)

作者简介:吴秋生,山西财经大学会计学院教授,博士生导师;

卫晓明,暨南大学管理学院博士研究生。

摘要:本文以2015~2020年A股上市公司为样本对内部控制评价报告中不同重要性内部控制缺陷所产生的信息含量进行研究,结果显示,在披露了重大缺陷的情况下,既披露重大缺陷又披露非重大缺陷的内部控制评价报告与仅披露重大缺陷的报告不存在显著信息含量差异。但在没有重大缺陷披露的情况下,仅披露了非重大缺陷的内部控制评价报告比没有披露内控缺陷的评价报告更具信息含量,且重大缺陷认定标准越宽松,披露非重大缺陷对内部控制评价报告信息含量影响越大。进一步研究发现,在分析师关注度高和投资者关注度高的情况下,上述关系更显著。研究结论表明,披露内部控制非重大缺陷是有信息含量的,也是必要的。

关键词:内部控制非重大缺陷;内部控制评价报告;内部控制缺陷认定标准;信息披露

中图分类号:F275 文献标志码:A 文章编号:2095-8838(2023)04-0073-12

一、引言

作为公司治理机制的重要组成部分,内部控制的有效设计和高效运行有助于提高企业经营管理水平,有助于提升经济社会发展的确定性。自2008年财政部等五部委发布《企业内部控制基本规范》开始,我国上市公司开始自愿披露内部控制评价报告,2012年开始强制披露(1)。内部控制评价报告在增加投资者所需信息方面发挥了重要的作用。如何改善内部控制评价报告的内容以提高其信息含量,成为亟需研究的问题。内部控制评价报告的核心在于内部控制缺陷的认定及报告(杨婧和郑石桥,2017;夏鹏,2022)。内部控制缺陷包括重大缺陷、重要缺陷和一般缺陷,如果内部控制评价发现内部控制存在重大缺陷,则意味着内部控制无效,其他缺陷是否报告就没有意义。但是,存在内部控制重大缺陷的公司只是极少数,绝大多数公司可能不存在重大缺陷,只是存在重要缺陷和一般缺陷这样的非重大缺陷。那么这些非重大缺陷是否需要报告呢?美国等西方国家通常规定自愿报告重要缺陷,我国则要求报告重要缺陷(2)。从我国内部控制缺陷披露实践来看,大多数上市公司在披露内部控制缺陷时披露非重大缺陷,其中披露一般缺陷的更为普遍。这样做能否为投资者等提供更多有用信息,是值得研究的问题。

基于此,本文以2015~2020年A股上市公司发布的内部控制评价报告为研究对象,研究了披露非重大缺陷的必要性,包括:与仅披露重大缺陷的报告相比,同时披露重大和非重大缺陷的内部控制评价报告是否具有显著信息含量差异;与未披露内控缺陷的报告相比,仅披露非重大缺陷的内部控制评价报告是否更具信息含量。随后,验证了内控重大缺陷认定标准宽严度对上述非重大内控缺陷披露效果的影响,并进一步基于外部环境视角,研究了分析师关注和投资者关注的调节作用。

本文研究的贡献主要有:(1)与已有文献研究披露内控缺陷、披露重大缺陷或者披露非财务报告缺陷信息等视角的经济后果不同,本文关注不同重要性内部控制缺陷信息含量,深化了我国内部控制信息披露制度有效性研究,对监管者有效监管、上市公司恰当披露和投资者正确理解我国上市公司内控缺陷披露信息有一定启示。(2)本文基于外部环境视角,检验分析师关注和投资者关注对非重大缺陷披露与内控评价报告信息含量之间关系的影响,对投资者理解内控缺陷披露信息也有一定启示。

二、文献综述

(一)内部控制缺陷披露经济后果

国内外学者基于不同视角对内部控制缺陷披露的经济后果展开了广泛而深入的研究,取得了丰富的研究成果。已有文献大多从整体的视角(未区分重大缺陷与非重大缺陷)研究了内部控制缺陷披露的信息含量和经济后果(Whisenant等,2003;谢凡等,2016;林钟高等,2017;徐静等,2018),也有不少文献仅就重大缺陷对企业投资效率影响(李万福等,2011)等经济后果进行了研究,还有少数文献研究了非财务报告缺陷披露对会计信息质量和企业价值(郭飞和吴秋生,2019)等的影响,此外还有个别文献研究了重大缺陷修复信息披露的成本效益等(Johnstone等,2011;吴秋生和郭飞,2020)。然而,关于披露内部控制非重大缺陷经济后果的系统研究仍有不足。

(二)内部控制重大缺陷认定标准

现有文献大多从确定重大缺陷认定标准的影响因素和重大缺陷认定标准宽严程度的经济后果进行研究。

首先,已有学者发现上市公司披露的内部控制重大缺陷认定标准存在行业差异(杨婧和郑石桥,2017)。产生这种差异的原因有很多,当产品市场竞争大(尹律等,2017)、纪委参与治理(周静怡和刘伟,2020)、董事会独立性强(谭燕等,2016)、管理层持股比例高(杨婧和许晨曦,2020)、高管年轻(尹律等,2020)时,上市公司更倾向于制定严格的内控重大缺陷认定标准,而当管理层新上任(王俊和吴溪,2017)、过度自信(许宁宁,2019)、CEO防御程度较强(施赟等,2021)和大股东持股比例较高(杨婧等,2020)时,内控重大缺陷认定标准更宽松。

其次,关于内部控制缺陷认定标准宽严度的经济后果方面。已有研究表明,严格的内控缺陷认定标准能抑制代理成本(谢凡等,2018),强化内控缺陷整改对高管腐败的治理作用(池国华等,2020),企业内部控制质量也更好(段然和丁友刚,2022)。

由此可见,尚未有文献研究内部控制重大缺陷认定标准宽严度对缺陷披露类别与内部控制评价报告信息含量关系的影响。

三、理论分析与研究假设

(一)同时披露重大与非重大缺陷对内部控制评价报告信息含量的影响

上市公司财务报告、社会责任报告(或ESG报告)、内部控制评价报告等是企业于当期会计年度结束后定期发布的、规范化的文本公告,是投资者了解公司经营情况、财务状况并做出投资决策的重要依据(程小可等,2004;江炎骏等,2011;陈亚光,2013)。其中,内部控制评价报告是企业编制的、反映内部控制设计与执行情况并向市场参与者传递风险控制等重要信息的报告文本(王海滨和于长春,2014)。作为降低投资者与公司之间信息不对称的重要工具(徐飞和薛金霞,2021),内部控制评价报告主要包括内部控制缺陷信息及其整改信息等内容。

披露内控缺陷可以增加内部控制评价报告的信息含量,有助于投资者判断财务报表信息是否可靠(佘晓燕和毕建琴,2018)。根据控制目标的偏离程度及可能造成损失的严重程度,可将内部控制缺陷划分为一般缺陷、重要缺陷和重大缺陷(3)。由于通常只有重大缺陷才会对财务报表信息的公允真实性产生实质性影响(王加灿等,2019),而且《企业内部控制评价指引》要求企业内部控制评价部门对内部控制监督过程中发现的缺陷以适当的形式向董事会、监事会或经理层报告,重大缺陷应当由董事会最终认定,因此,人们一般将一般缺陷和重要缺陷合并称为非重大缺陷,更关注重大缺陷与非重大缺陷的区分。

已有学者研究发现,披露内控缺陷的内部控制评价报告具有信息含量(陈亚光,2013;王爱群和王璐,2016),并且披露的缺陷等级越严重,市场反应越剧烈(Hammersley,2007),内部控制评价报告信息含量越丰富(4)。这些内部控制评价报告可能仅披露重大缺陷或非重大缺陷,也可能同时披露重大缺陷和非重大缺陷。根据首因效应理论(Luchins,1958),投资者对风险更高、影响范围更大的重大缺陷关注度更高,重大缺陷产生的“第一印象”会影响其对其他类型缺陷的关注与评价,因此,当内部控制评价报告披露了重大缺陷就意味着财务报表信息不可靠,即使企业同时披露了非重大缺陷,但是往往难以对投资者的认知产生更大冲击,因此,在披露重大内控缺陷时,即使同时披露了非重大缺陷,也难以使内部控制评价报告的信息含量增加。

综上所述,本文提出假设1:

H1:在披露了重大缺陷的情况下,仅披露重大缺陷的内控评价报告与同时披露重大和非重大缺陷的报告相比,不存在显著的信息含量差异。

(二)仅披露非重大缺陷对内部控制评价报告信息含量的影响

本文认为,在未发现重大缺陷的情况下,披露非重大缺陷的内部控制评价报告比未披露缺陷的报告信息含量应该更高。

一方面,由于每个企业资本结构、董事会结构、产品市场竞争度和管理者个人特征等内外部环境不同,使得监管机构无法在制度政策层面确定统一的缺陷认定标准,内控缺陷是否重大,具体由内部控制评价部门人员根据本企业所处行业(杨婧等,2017)和管理层个人特征(许宁宁等,2019)等自行确定。在这种情况下,重大缺陷与非重大缺陷存在一定的自由裁量空间,评价人员可能无意或有意地将重大缺陷混作非重大缺陷,因此,与不披露内控缺陷的内部控制评价报告相比,披露非重大缺陷的报告能提供更多线索,具有更多信息含量。

另一方面,虽然单项非重大缺陷不足以影响内部控制整体有效性,但是若干项非重大缺陷共同作用,也可能对内部控制有效性形成重大影响。并且,非重大缺陷也有可能会演变为重大缺陷使得企业发展逐渐偏离控制目标。从这个角度来说,单独披露非重大缺陷也具有更多信息含量。

基于以上分析,本文提出假设2:

H2:在没有重大缺陷披露的情况下,披露非重大缺陷的内控评价报告具有信息含量。

(三)重大缺陷认定标准宽严程度对披露非重大缺陷信息含量的影响

内控缺陷认定标准包括定量和定性标准,内控重大缺陷定量标准越宽松即与基准相比允许偏离的程度越大,一项缺陷被管理层认定为重大缺陷的可能性越低,披露重大缺陷的数量越少(施赟等,2018);而且,具有一定自由裁量权限的管理层会更加倾向于将模棱两可的、介于重大缺陷和非重大缺陷的缺陷归类于非重大缺陷予以披露。因此,内控重大缺陷认定标准越宽松,重大缺陷被无意或有意作为非重大缺陷披露的可能性就越大,在没有重大缺陷披露的情况下,非重大缺陷披露对内部控制评价报告信息含量的影响就越大,就越需要披露。

综上所述,本文提出假设3:

H3:在没有重大缺陷披露的情况下,内控重大缺陷认定标准越宽松,披露的非重大缺陷对内部控制评价报告信息含量影响越大。

四、研究设计

(一)样本选择与数据来源

本文以2015~2020年A股上市公司为样本,并对数据进行如下处理:(1)剔除金融行业公司和ST类公司。(2)剔除数据缺失样本。(3)剔除没有披露内部控制评价报告的样本。(4)考虑极端值可能会对估计结果产生影响,对连续变量在1%和99%分位上进行缩尾处理。最终,共得到16 414个观测值(涉及重大缺陷的样本262个,不涉及重大缺陷的样本16 152个)。其中,内控重大缺陷认定标准宽严程度数据手工整理自迪博数据库,其他数据均来源于国泰安数据库(CSMAR),使用的分析工具为STATA 17.0。

(二)变量定义与测度

1.被解释变量

本文借鉴陈汉文和陈向民(2002),采用事件研究法计算得到累计超额收益率(CAR),以此度量内部控制评价报告信息含量。通常,事件研究法的计量方式包括市场模型法、市场调整法和均值调整法等(许江波和卿小权,2019)。已有研究表明,在我国资本市场,使用市场调整法测试公司股价受事件影响程度的可靠性更高(陈汉文和陈向民,2002),因此,本文采用市场调整法度量内部控制评价报告信息含量。

累计超额收益率(CAR)的计算方法为:CARi,t=∑ARi,t。其中,i和t分别表示上市公司和年份,ARi,t表示i公司股票在第t日的超额收益率。

日超额收益率AR的计算方法为:ARi,t=Ri,t–Rm,t。其中,Ri,t表示i公司股票在第t日的个股收益率即实际收益率,Rm,t表示第t日的市场收益率。当日市场收益率为(当日收盘价–上一交易日收盘价)/上一交易日收盘价。

本文以上市公司披露内部控制评价报告日为事件日,以该事件前后8天共17天作为事件窗口,将事件窗口日内超额收益率相加即得到累计超额收益率。相关数据均来源于国泰安数据库。

2.解释变量

借鉴已有文献(董卉娜等,2016),本文所指非重大缺陷包括一般缺陷和重要缺陷。根据内部控制评价报告是否涉及重大缺陷,将全部A股上市公司分为两个样本并分别进行回归分析,如图1所示(两个样本之间没有交集)。本文将涉及重大内控缺陷的样本定义为样本一,设置虚拟变量“是否同时披露重大与非重大缺陷”(ICWmat),若上市公司内部控制评价报告中仅披露重大缺陷赋值为0,既披露重大缺陷同时又披露非重大缺陷赋值为1;不涉及重大缺陷的样本定义为样本二,设置虚拟变量“是否仅披露非重大缺陷”(ICWnomat),若上市公司仅披露非重大内控缺陷赋值为1,若上市公司未披露内控缺陷赋值为0。

3.调节变量

图1 内部控制评价报告样本划分

内控缺陷认定标准包括定量和定性标准,由于定性标准无法准确衡量和比较,本文拟采用定量标准计算内控重大缺陷认定标准宽严度。目前定量标准的设定方法主要有绝对金额法、百分比法和综合法三种,大多数上市公司使用百分比法设定内控缺陷定量认定标准。因此,本文借鉴已有文献(谭燕等,2016;施赟等,2021),设置内控重大缺陷认定标准宽严度变量。具体度量方法如下:(1)对上市公司选择最多的利润类、权益类、资产类和收入类指标分别设置虚拟变量,以样本均值为基准,该四类数据偏差或错报的下限小于等于5%、2%、1.5%和1.5%时赋值为1,否则取0。(2)将以上四类指标相加即得到内控重大缺陷认定标准宽严度指标。该指标越大说明内控重大缺陷认定标准越严格,越小说明内控重大缺陷认定标准越宽松。

4.控制变量

参考已有对内部控制评价报告市场反应的研究文献(张晓哲等,2020),选择公司规模(Size)、资产负债率(Lev)、净资产收益率(Roe)、营业收入增长率(Growth)、产权性质(Soe)、机构持股比例(Inst)、账面市值比(Bm)、每股收益(Eps)和盈亏情况(Loss)作为控制变量,同时还控制了年度虚拟变量(Year)和行业虚拟变量(Ind),以试图得到更为稳健的结果。

本文主要变量定义具体如表1所示。

(三)模型构建

为了检验假设1——与重大缺陷一起披露时,非重大缺陷能否对整体信息含量产生影响,设计回归模型(1):为了检验假设2——与不披露任何缺陷相比,仅披露非重大缺陷的内部控制评价报告是否具有信息含量,设计回归模型(2):

五、实证研究

表1 变量定义

表2 主要变量的描述性统计

(一)描述性统计

表2报告了本文主要变量的描述性统计结果,可以看出内部控制评价报告累计超额收益率(CAR)的最小值为-0.270,最大值为0.350,标准差为0.100,表明内控评价报告披露引发的市场反应是有差异的。是否仅披露非重大缺陷(ICWnomat)均值为0.340,表明样本中有34%的上市公司在内部控制评价报告中仅披露了内部控制非重大缺陷。是否同时披露重大与非重大缺陷(ICWmat)均值为0.390,表明在样本公司中,有39%的上市公司在披露重大缺陷的同时披露了非重大缺陷,有61%的上市公司只披露了重大缺陷。内控重大缺陷认定标准宽严度(FaultR)最小值为0,最大值为4,中位数为1,均值为1.400,说明样本中上市公司制定的重大缺陷认定标准整体而言较为宽松。营业收入增长率(Growth)的均值为0.160,说明我国上市公司的增长率平均在16%的水平上。

(二)回归结果分析

表3列(1)中是否同时披露重大与非重大缺陷(ICWmat)的系数不显著,表明与仅披露重大内控缺陷的报告相比,同时披露重大与非重大缺陷的内部控制评价报告并不存在明显的信息含量差异。这说明企业在披露重大内控缺陷时披露的非重大缺陷难以增加整体信息含量,投资者仅依据已披露的重大缺陷就能够对上市公司披露财务报表信息的可靠性作出合理判断,假设1得到验证。列(2)结果显示,是否仅披露非重大缺陷(ICWnomat)的系数为-0.005,在1%水平上显著,表明与不披露内控缺陷的报告相比,仅披露非重大内控缺陷的内部控制评价报告更具有信息含量,投资者会对上市公司作出负面评价,导致公司股价降低,引发市场负面反应,假设2得到验证。

表3 基准回归结果

注:***、**、*分别表示在1%、5%和10%水平上显著,括号内为t值。下同

表4 内控重大缺陷认定标准调节效应回归结果

本文按内控重大缺陷认定标准宽严度的中位数将样本二分为认定标准严格组和认定标准宽松组,采用模型(2)进行分组回归,结果见表4。列(1)是内控重大缺陷认定标准宽严度FaultR≥2样本(即认定标准严格组)的回归结果,从结果可以看出,是否仅披露非重大缺陷(ICWnomat)的系数为-0.003,但不显著,列(2)是FaultR≤1样本(即认定标准宽松组)的回归结果,是否仅披露非重大缺陷(ICWnomat)的系数为-0.005,且在5%水平上显著,说明内控重大缺陷认定标准宽松时,在没有披露重大缺陷的情况下,披露非重大缺陷对内部控制评价报告信息含量影响更大,更有利于投资者进行决策。

(三)稳健性检验

针对本文假设我们采用以下方法进行稳健性检验:

1.变更CAR事件窗口

主检验中使用事件发生日前后8天作为事件窗口期,此处把CAR事件窗口期调整为内部控制评价报告日前后5天和10天分别重新进行回归,由表5可知,是否同时披露非重大与重大缺陷(ICWmat)的回归系数均不显著,表明与仅披露重大内控缺陷的报告相比,同时披露重大与非重大缺陷的内部控制评价报告并不存在明显的信息含量差异。是否仅披露非重大缺陷(ICWnomat)的回归系数均显著为负,表明与不披露缺陷的报告相比,仅披露非重大缺陷的内部控制评价报告更具信息含量;且在内控重大缺陷认定标准较为宽松样本组中,上述关系更显著。结论保持不变。

表5 变更CAR事件窗口回归结果

表6 变更CAR计算方法回归结果

2.变更CAR的计算方法

主检验中使用市场调整法计算累计超额收益率,此处采用市场模型法进行计算。以事件发生日(-150,-30)作为事件估计窗口期,以审计报告披露日前后8天作为事件窗口,且事件日仍为内控评价报告披露日。回归结果如表6所示,是否同时披露重大与非重大缺陷(ICWmat)的回归系数不显著,是否仅披露非重大缺陷(ICWnomat)的回归系数为-0.004,且在5%水平上显著,检验结果与主检验一致,结论保持不变。

3.替换部分控制变量

为了保证回归结果的稳健性,本文还替换了主检验中部分控制变量,再次进行回归:用总资产收益率(Roa)替换净资产收益率(Roe),用包含永续债的资产负债率(Levnew)替换资产负债率(Lev)。回归结果分别如表7的Panel A和Panel B所示,检验结果与主检验一致,结论保持不变。

4.增加控制变量

为了保证回归结果稳健性,本文进一步控制了影响内部控制评价报告信息含量的其他因素。第一,由于上市公司在事件发生窗口期(即内部控制评价报告披露窗口期)内收到问询函监管或受到行政处罚会引发市场波动(杨忠莲等,2008;李琳等,2017;郭飞等,2018),故设置虚拟变量是否收到问询函(CL)、是否受到处罚(Pena),若上市公司在事件发生窗口期内收到问询函(受到处罚)则赋值为1,否则为0。第二,由于审计报告中的审计意见会对投资者决策产生较大影响,故设置虚拟变量审计意见类型(Opinion),若上市公司被出具标准无保留审计意见则赋值为1,否则为0。本文在模型(2)中加入是否收到问询函监管(CL)、是否受到证监会处罚(Pena)和审计意见类型(Opinion)进行回归,检验结果如表8所示,检验结果与主检验一致,结论保持不变。

表7 替换部分控制变量回归结果

表8 增加控制变量回归结果

5.增加个体固定效应

为了进一步缓解可能存在的内生性问题,在本部分还增加了个体固定效应重新进行回归。结果如表9所示,在列(1)中,是否同时披露重大与非重大缺陷(ICWmat)的回归系数不显著。在列(2)和列(4)中,是否仅披露非重大缺陷(ICWnomat)的系数均显著为负,结论保持不变。

6.样本划分合理性检验

《企业内部控制评价指引》将重大缺陷定义为“一个或多个控制缺陷的组合,可能导致企业严重偏离控制目标”,将重要缺陷定义为“一个或多个控制缺陷的组合,其严重程度和经济后果低于重大缺陷,但仍有可能导致企业偏离控制目标”,将一般缺陷定义为“除重大缺陷、重要缺陷之外的其他缺陷”。显然,重要缺陷的内部控制问题性质比一般缺陷更加严重,比重大缺陷轻,那么,披露非重大缺陷的内部控制评价报告具有的信息含量,是否主要由披露重要缺陷带来?换句话说,披露重要缺陷与披露一般缺陷的信息含量是否存在显著差异?解决这一问题,有助于验证本文将内部控制缺陷划分为重大缺陷和非重大缺陷的合理性。

表9 增加个体固定效应回归结果

为解决上述问题,本文对样本二作了如下处理:(1)剔除未披露任何缺陷的上市公司样本。(2)设置虚拟变量“是否披露重要缺陷”(ICWsig),若上市公司披露重要缺陷赋值为1,若上市公司仅披露一般缺陷则赋值为0。在此基础上,本文构建模型(3)检验披露重要缺陷与一般缺陷的信息含量差异:

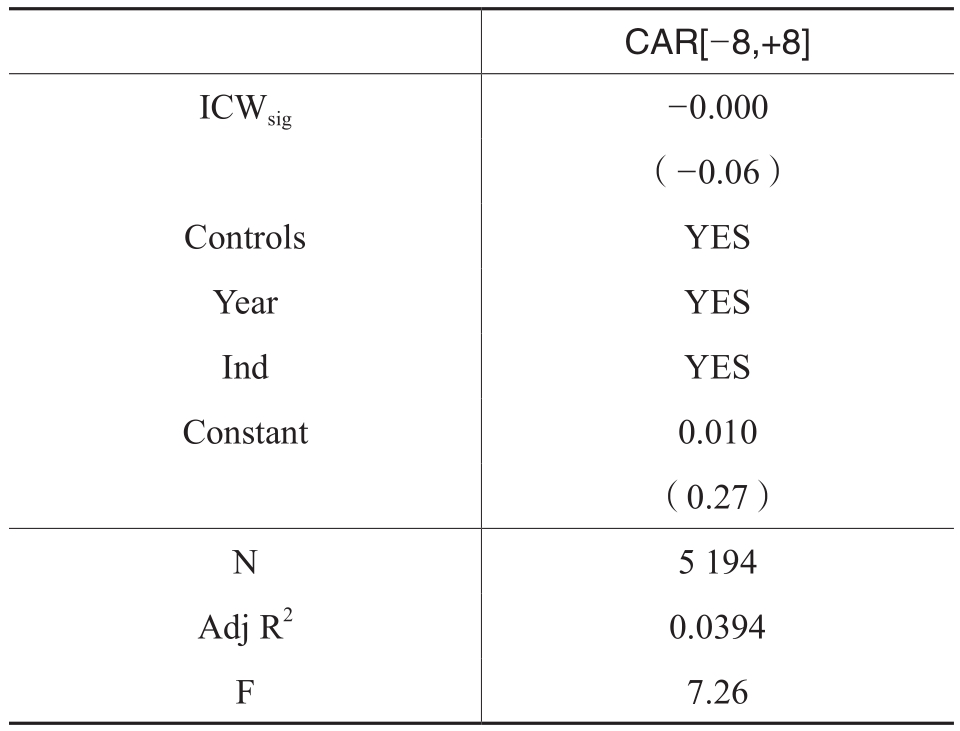

回归结果如表10所示,是否披露重要缺陷(ICWsig)的回归系数不显著,该结果表明,披露重要缺陷的内部控制评价报告与披露一般缺陷的内部控制评价报告不存在显著信息含量差异。对此可能的解释是:重要缺陷与一般缺陷难以确切区分,投资者认为管理层有可能将重要缺陷认定为一般缺陷予以披露,以达到既披露了缺陷又不造成太大影响的目的,因此将重要缺陷和一般缺陷均视为非重大缺陷。

六、进一步分析

(一)分析师关注的异质性检验

表10 样本划分合理性检验回归结果

证券分析师是资本市场中收集、整理上市公司信息并进行分析和解读的专业人员,作为“信息中介”,比普通投资者拥有更广泛的信息搜集渠道、更专业的信息分析能力和更丰富的经验,可以帮助投资者减少工作量,提高投资效率。

分析师关注度较高,意味着其分析结果对相关投资者的投资决策的影响较大,这一方面,会导致管理层为吸引投资,更有动力将重大缺陷作为非重大缺陷披露;另一方面,使分析师能更充分地挖掘非重大缺陷的信息含量。因此,分析师关注度较高,在没有重大缺陷披露的情况下,披露非重大缺陷对内部控制评价报告信息含量的影响更大。

本文按分析师跟踪人数的中位数将样本二分为分析师关注度较低组和分析师关注度较高组,采用模型(2)进行分组回归,回归结果如表11列(1)和列(2)所示,分析师关注度较高组中是否仅披露非重大缺陷(ICWnomat)的系数为-0.006,且在5%的水平上显著;分析师关注度较低样本组中是否仅披露非重大缺陷(ICWnomat)的系数不显著。这表明相较于分析师关注度较低的上市公司,分析师关注度较高的上市公司在没有重大缺陷披露的情况下,披露非重大缺陷的内部控制评价报告信息含量较大。

(二)投资者关注的异质性检验

在资本市场中,投资者关注是一项稀缺资源(Kahneman,1973)。面对纷繁复杂的市场信息,投资者时间和精力有限,会优先选择关注吸引力较高的股票(俞庆进和张兵,2012)。投资者关注度较高,意味着其对该公司进行投资的可能性越大,这一方面,会导致管理层更有动力为避免披露重大缺陷引发较大的市场反应导致股价下跌,而在尽可能大的范围内将重大缺陷认定为非重大缺陷予以披露;另一方面,会导致投资者对内部控制有效性更加关注,尤其是对非重大缺陷更加关注。因此,投资者关注度较高时,披露非重大缺陷对内部控制评价报告信息含量的影响就更大。

表11 分析师关注分组检验回归结果

表12 投资者关注分组检验回归结果

借鉴已有文献(权小锋和吴世农,2010),本文使用盈余公告前30日的换手率度量投资者关注度,换手率越高,表明投资者关注度越高。按投资者关注度的中位数将样本二分为投资者关注度较低组和投资者关注度较高组,采用模型(2)进行分组回归,结果见表12。回归结果表明,投资者关注度较高的样本组中是否仅披露非重大缺陷(ICWnomat)的系数为-0.007,且在5%的水平上显著;投资者关注度较低的样本组中是否仅披露非重大缺陷(ICWnomat)的系数不显著。这表明投资者关注度较高时,在没有重大缺陷披露的情况下,披露非重大缺陷的内部控制评价报告信息含量较大。

七、研究结论与建议

以2015~2020年我国沪深A股上市公司为样本,从内部控制评价报告披露缺陷异质性视角,研究披露不同重要性内部控制缺陷所产生的信息含量。研究结果发现,在披露了重大缺陷的情况下,与仅披露重大缺陷的报告相比,既披露重大缺陷又披露非重大缺陷的内部控制评价报告不存在显著信息含量差异;但是在没有重大缺陷披露的情况下,仅披露了非重大缺陷的内部控制评价报告比没有披露内控缺陷的评价报告更具信息含量,且内控重大缺陷认定标准越宽松,披露非重大缺陷对内部控制评价报告信息含量影响越大。通过替换变量回归和增加个体固定效应等进行稳健性检验,结论依然成立。进一步基于外部环境视角研究对上述关系的影响机制,发现在分析师关注度较高和投资者关注较高的情况下,在没有重大缺陷披露时,披露非重大缺陷的内部控制评价报告信息含量较大。

本文研究结论说明,在内控缺陷认定标准由评价人员自由裁量的情况下,披露内部控制非重大缺陷是有信息含量也是必要的。上市公司应真实、充分地进行内部控制缺陷信息披露。因为即使故意降低缺陷的重要性也仍具有信息含量,能够被分析师和投资者所察觉,而且容易使管理层造成错觉,错误评估企业面临的风险,造成风险失控。政府监管方要加强对非重大缺陷的关注和监管,对有将重大缺陷混作非重大缺陷披露迹象的上市公司要及时问询或检查,对查实或发现的这类问题要视同隐瞒重大缺陷披露进行处罚。分析师和投资者要对上市公司披露的非重大缺陷予以高度重视,特别是其中可能存在事实上重大的内控缺陷的情况,应据此对会计信息的真实可靠性做出谨慎判断,以提高投资决策的有效性。投资者若因为上市公司单独披露的非重大缺陷中包含重大缺陷而遭受损失,可以据此向上市公司提出索赔,监管层应当予以积极支持。

主要参考文献:

[1] 陈汉文,陈向民.证券价格的事件性反应——方法、背景和基于中国证券市场的应用[J].经济研究,2002,(1):40-47.

[2] 陈亚光.我国上市公司内部控制缺陷信息披露的市场反应——基于沪市A股2009-2010年报的经验数据[J].社会科学辑刊,2013,(2):109-114.

[3] 程小可,王化成,刘雪辉.年度盈余披露的及时性与市场反应——来自沪市的证据[J].审计研究,2004,(2):48-53.

[4] 池国华,朱俊卿,郭芮佳,邹威.内部控制缺陷整改后企业高管腐败程度降低了吗?——基于高管隐性和显性腐败双重视角的实证分析[J].财经理论与实践,2020,(3):79-87.

[5] 董卉娜,何芹.机构投资者持股对内部控制缺陷的影响[J].山西财经大学学报,2016,(5):90-100.

[6] 段然,丁友刚.控制中的控制:内控缺陷认定标准为何重要?[J].会计研究,2022,(1):158-172.

[7] 郭飞,吴秋生.披露非财务报告内部控制缺陷有用吗?——基于会计信息质量与企业价值视角[J].财会通讯,2019,(24):3-10.

[8] 郭飞,周泳彤.交易所年报问询函具有信息含量吗?[J].证券市场导报,2018,(7):20-28.

[9] 黄灿,蒋青嬗.股吧活跃度对股票流动性的影响[J].管理学报,2022,19(11):1714-1724.

[10] 江炎骏,徐勇,刘得格,周美华.企业社会责任信息披露的市场反应——基于我国上市公司发布社会责任报告的事件研究[J].经济与管理研究,2011,(8):123-128.

[11] 李琳,张敦力,夏鹏.年报监管、内部人减持与市场反应——基于深交所年报问询函的研究[J].当代财经,2017,(12):108-119.

[12] 李万福,林斌,宋璐.内部控制在公司投资中的角色:效率促进还是抑制?[J].管理世界,2011,(2):81-99.

[13] 林钟高,常青,丁茂桓.内部控制缺陷及修复对供应商风险感知的影响——基于内部控制监管制度变迁视角的实证检验[J].财务研究,2017,(4):3-16.

[14] 权小锋,吴世农.投资者关注、盈余公告效应与管理层公告择机[J].金融研究,2010,(11):90-107.

[15] 佘晓燕,毕建琴.负面偏好与上市企业披露内部控制缺陷信息关系研究[J].管理科学,2018,31(4):45-61.

[16] 施赟,胡为民,陈颖,舒伟.CEO防御与内控缺陷认定标准[J].审计研究,2021,(4):98-108.

[17] 施赟,蒋华林,徐玉琳.缺陷定量认定标准影响内部控制重大缺陷评价吗?——来自A股上市公司的经验证据[J].会计与经济研究,2018,32(6):68-82.

[18] 谭燕,施赟,吴静.董事会可以随意确定内部控制缺陷定量认定标准吗?——来自A股上市公司的经验证据[J].会计研究,2016,(10):70-77.

[19] 王爱群,王璐.内部控制缺陷披露的股票市场反应及其作用机制——基于股票定价理论的研究[J].学习与探索,2016,(2):109-115.

[20] 王海滨,于长春.内部控制缺陷、信息披露与利益相关者行为研究——基于A股主板上市公司的经验证据[J].经济与管理研究,2014,(5):69-75.

[21] 王加灿,王嫣婷,张琴琴.企业内部控制缺陷的资本市场传染效应研究[J].金融经济学研究,2019,34(4):45-57.

[22] 王俊,吴溪.管理层变更伴随着更严格的内部控制缺陷认定标准吗?[J].会计研究,2017,(4):81-87.

[23] 吴秋生,郭飞.内控重大缺陷修复信息披露有效性研究——基于成本效益视角[J].会计研究,2020,(4):130-142.

[24] 夏鹏.关于完善企业内部控制评价体系的思考[J].财务与会计,2022,(14):7-11.

[25] 谢凡,曹健,陈莹,李颖.内部控制缺陷披露的经济后果分析——基于上市公司内部控制强制实施的视角[J].会计研究,2016,(9):62-67.

[26] 谢凡,施赟,舒伟.财务报告内控缺陷定量认定标准能否抑制代理成本?[J].审计研究,2018,(5):121-128.

[27] 徐飞,薛金霞.内部控制评价、审计师监督与股价崩盘风险——“治理观”抑或“机会观”[J].审计与经济研究,2021,36(4):33-45.

[28] 徐静,葛锐,韩慧.自媒体传播渠道对内控缺陷披露市场反应的影响研究[J].审计研究,2018,(5):113-120.

[29] 许江波,卿小权.僵尸企业对供应商的溢出效应及其影响因素[J].经济管理,2019,41(3):56-72.

[30] 许宁宁.管理层认知偏差与内部控制信息披露行为选择——基于存在内部控制重大缺陷上市公司的两阶段分析[J].审计与经济研究,2019,34(5):43-53.

[31] 杨婧,许晨曦.产品市场竞争、内部治理与内部控制缺陷认定标准[J].会计研究,2020,(6):158-170.

[32] 杨婧,郑石桥.上市公司内部控制缺陷认定标准的行业异质性研究[J].当代财经,2017,(3):117-125.

[33] 杨忠莲,谢香兵.我国上市公司财务报告舞弊的经济后果——来自证监会与财政部处罚公告的市场反应[J].审计研究,2008,(1):67-74.

[34] 尹律,陈良,杨婧.高管年龄和内部控制缺陷认定标准选择[J].审计研究,2020,(1):105-112.

[35] 尹律,徐光华,易朝晖.环境敏感性、产品市场竞争和内部控制缺陷认定标准披露质量[J].会计研究,2017,(2):69-75.

[36] 俞庆进,张兵.投资者有限关注与股票收益——以百度指数作为关注度的一项实证研究[J].金融研究,2012,(8):152-165.

[37] 张晓哲,周晓苏,杜亚光.管理层责任承担的市场反应——基于内部控制缺陷披露的视角[J].管理科学学报,2020,23(10):40-59.

[38] 周静怡,刘伟.纪委参与治理与内控缺陷认定标准“雷同”——基于内部控制评价报告的文本分析[J].山西财经大学学报,2021,43(1):73-84.

[39] Hammersley, J. S., Myers, L. A., Shakespeare, C. Market reactions to the disclosure of internal control weaknesses and to the characteristics of those weaknesses under section 302 of the Sarbanes Oxley Act of 2002 [J]. Review ofAccounting Studies, 2008, 13(1): 141-165.

[40] Johnstone, K., Li, C., Rupley, K. H. Changes in corporate governance associated with the revelation of internal control material weaknesses and their subsequent remediation [J]. Contemporary Accounting Research, 2011, 28(1): 331-383.

[41] Kahneman, D. Attention and effort [M]. Englewood Cliffs, NJ: Prentice-Hall, 1973.

[42] Luchins, A. S. Definitiveness of impression and primacy-recency in communications [J]. The Journal of Social Psychology, 1958, 48(2): 275-290.

[43] Whisenant, J. S., Sankaraguruswamy, S., Raghunandan, K. Market reactions to disclosure of reportable events [J].Auditing: A Journal of Practice & Theory, 2003, 22(1):181-194.

Non-material Weaknesses Disclosure and Information Content of Internal Control Evaluation Report

WU Qiu-sheng, WEI Xiao-ming

Abstract: This paper examines the information content generated by internal control evaluation reports with different materiality of internal control deficiencies using a sample of A-share listed companies from 2015 to 2020, and the results show that there is no significant information content difference between internal control evaluation reports that disclose both material weaknesses and non-material weaknesses and those that disclose only material weaknesses in cases where material weaknesses are disclosed. However, internal control evaluation reports that disclosed only nonmaterial weaknesses were more informative than evaluation reports that did not disclose internal control deficiencies in the absence of disclosure of material weaknesses, and the more lenient the standard for determining material weaknesses, the greater the impact of disclosing non-material weaknesses on the information content of internal control evaluation reports. Further study found that the above relationship was more significant in the case of high analyst attention and high investor attention. The findings suggest that disclosure of non-material weaknesses in internal control is informative and necessary.

Key words: non-material weaknesses of internal control; internal control evaluation report;identification standard of internal control deficiencies; corporate disclosure

(责任编辑 周愈博)

(1) 《关于印发企业内部控制配套指引的通知》(财会〔2010〕11号)要求自2012年1月1日起在上海证券交易所、深圳证券交易所主板上市公司施行《企业内部控制基本规范》和企业内部控制配套指引,同时,要求执行《企业内部控制基本规范》及企业内部控制配套指引的上市公司和非上市大中型企业,应当对内部控制的有效性进行自我评价,披露年度自我评价报告。

(2) 具体见2002年美国SOX法案与2014年我国《公开发行证券的公司信息披露编报规则第21号——年度内部控制评价报告的一般规定》。我国第21号编报规则要求“应当区分财务报告内部控制和非财务报告内部控制,分别披露重大缺陷、重要缺陷和一般缺陷的认定标准”以及“分别披露报告期内部控制重大缺陷和重要缺陷的认定结果及缺陷的性质、影响、整改情况、整改计划等内容”。

(3) 本文根据研究需要,将内部控制评价报告中披露的缺陷类型分为无缺陷、仅披露非重大缺陷、仅披露重大缺陷、同时披露重大与非重大缺陷四种类型。

(4) 由于大量研究检验了未披露缺陷与披露缺陷、披露差异化内部控制缺陷的内部控制评价报告信息含量差异,并形成较为一致的结论,因此本文不再对此进行检验。

附件下载:

附件下载:相关推荐

主办单位:中国财政杂志社

地址:中国北京海淀区万寿路西街甲11号院3号楼 邮编:100036 电话:010-88227114

京ICP备19047955号 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

投约稿系统升级改造公告

各位用户:

为带给您更好使用体验,近期我们将对投约稿系统进行整体升级改造,在此期间投约稿系统暂停访问,您可直接投至编辑部如下邮箱。

中国财政:csf187@263.net,联系电话:010-88227058

财务与会计:cwykj187@126.com,联系电话:010-88227071

财务研究:cwyj187@126.com,联系电话:010-88227072

技术服务电话:010-88227120

给您造成的不便敬请谅解。

中国财政杂志社

2023年11月

- 主办单位:中国财政杂志社

- 地址:中国北京海淀区万寿路西街甲11号院3号楼

- 电话:010-88227114

- 邮编:100036

京公网安备 11010802030967号

网络出版服务许可证:(署)网出证(京)字第317号