- • 国家期刊奖

- • 全国中文核心期刊

- • 全国百强社科期刊

官方微博

中国财政杂志社

官方微博

官方微信

中国财政

微信公众号

财务与会计

微信公众号

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2023年第02期 > 财务研究2023年第02期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2023年第02期 > 财务研究2023年第02期文章 > 正文村庄数字金融使用水平、信贷可得性与农户创业行为

时间:2023-12-15 作者:陈宝珍 李焕宝 任金政

[大]

[中]

[小]

摘要:

村庄数字金融使用水平、信贷可得性与农户创业行为

陈宝珍 李焕宝 任金政

收稿日期:2022-08-13

基金项目:北京市社科基金重点项目(19GLA002);北京联合大学新进博士孵化科研项目(SK20202204)

作者简介:陈宝珍,北京联合大学管理学院讲师;

李焕宝,中国农业大学经济管理学院博士研究生;

任金政,通讯作者,中国农业大学经济管理学院教授,博士生导师。

摘要:创新创业对农村发展和农民增收具有重要作用,而数字金融的普惠优势为促进农户创业提供了重要条件。本文基于2017~2019年4 178个农户的调研数据,对村庄数字金融使用水平、信贷可得性与农户创业行为之间的关系进行实证分析。研究结果表明:村庄数字金融使用水平有助于激发农户创业意愿,显著提高了农户创业的可能性;信贷可得性在村庄数字金融使用水平与农户创业之间发挥中介作用,为农户创业提供了有利条件;区分农户创业类型后发现,村庄数字金融使用水平对涉农创业和非农创业行为均有显著的正向影响,其中信贷可得性在涉农创业样本中的中介效应更明显;此外,村庄数字金融使用水平和信贷可得性对农户创业绩效具有显著的正向影响。本文的研究结论为发挥数字金...

村庄数字金融使用水平、信贷可得性与农户创业行为

陈宝珍 李焕宝 任金政

收稿日期:2022-08-13

基金项目:北京市社科基金重点项目(19GLA002);北京联合大学新进博士孵化科研项目(SK20202204)

作者简介:陈宝珍,北京联合大学管理学院讲师;

李焕宝,中国农业大学经济管理学院博士研究生;

任金政,通讯作者,中国农业大学经济管理学院教授,博士生导师。

摘要:创新创业对农村发展和农民增收具有重要作用,而数字金融的普惠优势为促进农户创业提供了重要条件。本文基于2017~2019年4 178个农户的调研数据,对村庄数字金融使用水平、信贷可得性与农户创业行为之间的关系进行实证分析。研究结果表明:村庄数字金融使用水平有助于激发农户创业意愿,显著提高了农户创业的可能性;信贷可得性在村庄数字金融使用水平与农户创业之间发挥中介作用,为农户创业提供了有利条件;区分农户创业类型后发现,村庄数字金融使用水平对涉农创业和非农创业行为均有显著的正向影响,其中信贷可得性在涉农创业样本中的中介效应更明显;此外,村庄数字金融使用水平和信贷可得性对农户创业绩效具有显著的正向影响。本文的研究结论为发挥数字金融普惠作用、促进农户创业提供了参考依据。

关键词:农户;村庄数字金融使用水平;信贷可得性;创业

中图分类号:F328 文献标志码:A 文章编号:2095-8838(2023)02-0070-10

一、引言

创新创业是经济持续健康发展的驱动引擎。农户创业有利于盘活乡村资源,推动产业发展,促进农民就业增收,对于推动农业农村现代化和实现乡村振兴具有重要意义。而数字金融依托其技术优势,拓展了农村金融服务的覆盖广度和深度,成为促进农户创业、缩小城乡收入差距、赋能乡村振兴的重要推手。

创业活动一般都有最低资本和技术的要求(程郁等,2009),但农户的信贷满足率往往较低,受到的信贷约束更为严重(何广文等,2018;潘爽等,2020)。而数字金融具有普惠金融的特性(黄益平和黄卓,2018),它借助数字技术提供资金融通、支付、投资和信息中介等服务,能有效弥补传统金融的诸多不足(王修华和赵亚雄,2022),为改善农户信贷可得性和促进农户创业提供了新的可能。

但目前学界对数字金融的研究仍处于起步阶段,有关数字金融对就业创业影响的研究更是相对匮乏。现有研究中,多数学者将数字金融视为普惠金融,而未深究其普惠机制。在研究对象方面,多以行政区域或城市居民为研究对象展开分析,有关农户群体的研究成果相对较少。那么数字金融的使用是否会影响农户的创业决策?数字金融是否可以通过改善农户信贷可得性进而促进农户创业?在不同的创业类型中,这一机制是否存在差异?这些都是值得深入研究的问题。

本文基于2017~2019年调研数据,实证检验了数字金融对农户创业的影响,验证了信贷可得性的中介效应。与现有文献相比,本文在以下方面具有一定的创新性:第一,在研究思路方面,分析了村庄数字金融使用水平、信贷可得性和农户创业之间的关系,阐述了数字金融使用对农户创业的直接影响以及通过中介变量信贷可得性对农户创业的间接影响,为深入理解数字金融影响农户创业内在机制提供借鉴与参考。第二,在研究内容方面,区分了数字金融使用对涉农创业、非农创业行为以及创业绩效的差异影响,丰富了农户创业行为的研究内容。第三,在研究对象方面,已有文献大多基于县域层面宏观数据或是城市居民创业行为展开研究,本文兼顾了数据的地域特征和农户这一微观主体的特殊需求,拓展了村庄数字金融使用水平、信贷可得性与农户创业之间关系的相关内容。

二、文献综述与理论分析

(一)文献综述

数字金融的经济后果在宏微观方面均有体现。从宏观方面来看,数字金融对于银行贷款利率定价市场化有显著的正向影响(段永琴和何伦志,2021),有助于降低金融风险(欧阳资生等,2021),弥补传统金融服务盲点(张庆君和黄玲,2021),提升金融市场竞争程度和金融服务实体经济效率(王修华和赵亚雄,2022),从而对经济发展起到提质增效的作用。从微观层面看,相关文献主要集中于居民家庭消费、收入及支持创业等方面。在消费和收入方面,数字金融能够增加家庭消费总量、促进消费结构优化升级(张勋等,2020)、扩大投资产品选择范围、提升家庭金融资产组合的有效性(张海洋和韩晓,2021;吴雨等,2021)、促进居民收入的增长并缓解收入差距(徐莹和王娟,2022)。在支持创业方面,学者们多利用北京大学数字金融研究中心发布的数字普惠金融指数进行实证分析,证明了数字金融发展对创业的积极影响(谢绚丽等,2018;张林和温涛,2020;熊德平和黄倩,2022)。如张呈磊等(2021)证明了数字金融有助于生存型创业和机会型创业,并对收入不平等产生影响。张勋等(2019)的研究表明数字金融的发展改善了农村居民的创业行为,使得创业机会均等化。

农户创业行为受多方面因素的影响。从个体因素来看,年龄、性别、教育背景、个人能力、先前经验等(陈文超等,2014;李晓园和刘雨濛,2021)都可能对农户创业行为产生影响。从家庭因素来看,家庭年收入、劳动力人数、家中是否有村干部、是否加入合作社以及家庭社会网络关系等都会对农户创业决策产生影响(尹志超等,2019)。从资源因素来看,金融资源的可得性会影响创业者的创业行为(何婧和李庆海,2019)。研究发现,农户由于缺乏自有资本、抵押担保品不足以及还款能力弱等原因,往往面临严重的信贷约束(程郁和罗丹,2009;熊德平和黄倩,2022),而金融支持对于农户创业决策及创业绩效至关重要(何广文和刘甜,2019)。

数字金融的发展对于城乡居民创业活动的影响机制可能存在较大差异,基于微观数据的分析能更清晰地剖析数字金融对农户创业的影响(何婧和李庆海,2019)。因此,本文基于农户的调研数据,重点研究村庄数字金融使用水平对农户创业的影响及其内在机制,以拓展现有研究。

(二)理论分析与假设提出

数字金融补充和完善了传统金融体系,为促进居民创业起到重要作用。第一,数字金融能够弥补传统金融的不足,使经济发展相对落后的地区也能享受便捷的金融服务,从而促进地区的创业活动(谢绚丽等,2018)。第二,数字金融依托数字技术,能为创业者提供个性化、多样化的产品及其组合,帮助创业者抵御或分散风险(王修华和赵亚雄,2022)。第三,数字金融能够用较低的成本对小微企业进行风险评估,从而降低了小微企业的融资成本,降低了创业市场的准入门槛,起到鼓励创业的作用(尹志超等,2019)。

对于农户来讲,资金约束对是否选择创业以及是否雇用工人等决策有着重要影响(Shaw,1973;Mckinnon,1973)。由于缺乏抵押物资产、个人征信信息缺失、信用等级低、收入不稳定等问题存在,农户对于金融服务的需求往往不能很好地得到满足(黄益平等,2018)。而数字金融依托其技术优势,催生了许多创新型金融产品和服务,譬如优商贷、农作物质押、供应链金融等,能在不同场景下多元地满足农户在创业过程中的资金需求(李晓园和刘雨濛,2021)。同时,使用数字金融能够简化收付款程序,降低资金被偷盗风险(Beck等,2018),节约创业企业运营成本,从而增加创业后收益期望。并且,村民之间互相熟悉、互相帮助,是具有高度凝聚力的共同体(乐章和向楠,2020)。农户数字金融行为可能对其他农户家庭收入具有溢出效应,即使这些家庭不使用数字金融也可能因其他家庭的数字金融行为而获益(王永仓,2021)。因此,村庄数字金融使用水平更加全面地反映了数字金融对农户产生的普惠效果。基于此,本文提出如下假设:

假设1:村庄数字金融使用水平有助于激发农户创业意愿,显著提高了农户创业可能性。

村庄数字金融使用水平可以通过改善农户信贷可得性促进农户创业,体现在主客观两个方面。

客观方面来看,村庄数字金融使用水平对农户信贷可得性的改善主要通过信息效应发挥作用(陈宝珍和任金政,2020)。第一,数字金融提升了村民信贷知识和信贷能力,使农户可以获得更多金融相关信息。根据信息经济学相关理论可知,解决信息不对称问题的途径有两种:一是信息优势方发送信号(信号发送)。二是信息劣势方提供合同,以求甄别信息优势方(信息甄别)。数字金融平台为金融产品供给方提供了信号发送的平台,供给方可以低成本地向农户发送有关金融产品的信号。信息资源的获得可以直接改善农户对正规信贷的认识,减少因缺少金融知识而产生的隐性金融排斥。第二,与传统金融侧重收入、学历、财务报表等硬信息不同,数字金融更倾向利用贷款人在互联网上沉淀下来的大量行为数据等软信息(谢绚丽等,2018)。在数字金融使用水平较高的村庄,金融机构可以用较低的成本对农户进行风险评估,有效弥补了农户硬信息不足的劣势,为农户创业提供了有力的金融支持。

主观方面来看,村庄数字金融使用水平的提高,有助于农户克服主观认知中存在的“无信心借款人” (1)(Kon和Storey,2003)难题。根据行为经济学中的现状偏见理论,人们倾向于坚持已经拥有的事物或倾向于保持事物不变(董志勇,2005)。相比于正规信贷,非正规信贷出现更早,是农户满足信贷需求的主要渠道(何广文等,2019),同等情况下农户更倾向于民间非正规信贷。加之保守性偏差(2)的存在,导致较高比例的农户对银行的借款缺乏了解,存在严重的自我约束(何广文等,2019)。对正规借贷的“不熟悉”和保守性偏差导致部分本可以获得正规信贷的农户成为“无信心借款人”(Kon和Storey,2003)。而村庄数字金融发展水平的提高,降低了农户申请信贷的门槛,拓宽了其申请借贷的渠道(王小华等,2022),有助于改变我国农村社会特有的“圈层差序格局”(李庆海等,2017),提高村庄内农户正规信贷的倾向,避免其成为“无信心借款人”。村庄数字金融使用水平通过提升农户借贷的信心,使其更愿意从正规信贷渠道获取贷款,从而有助于农户创业(李建军和李俊成,2020)。基于此,提出本文假设2:

假设2:村庄数字金融使用水平有助于改善农户信贷可得性,从而提高农户创业的概率。

三、研究设计

(一)样本选择和数据来源

本文相关数据均来自中国农业大学经济管理学院的农村普惠金融调查数据库。数据获取步骤如下:首先,采取分层随机抽样的方法,分别选取东部、中部和西部3个区域中的一个省份,分三年完成调查。其中,2017年选择了山东省、河南省和广西壮族自治区,2018年和2019年选择了山东省、河南省和贵州省。其次,以选定省(自治区)人均GDP为当地经济发展水平代理变量,按照经济发展水平高、中、低三个等级,分别从中选择3个县级单位。最后,从选定县中随机选择1个乡的2个自然村,以入户访谈的方式对农户进行调查,了解其生产经营和金融参与情况。考虑到各银行有针对借贷年龄的限制,故本文不考虑年龄在60以上的农户。最终得到有效问卷4 178份,其中2017年有1 506份,2018年有1 420份,2019年有1 252份,有效样本率为93.99%。

(二)变量定义

1.被解释变量。创业行为,指农户从事工商业生产经营项目(何婧和李庆海,2019),如家庭手工业经营或企业经营等。如果农户从事工商业生产经营项目,则取值为1,否则为0。在进一步研究中,还根据行业类型将农户创业行为分为涉农创业和非农创业。涉农创业是指从事农产品加工、农产品经纪人、农家乐和农机租赁等与农业生产相关的创业行为;非农创业是指从事批发和零售业(实体店)、电子商务、住宿和餐饮业、居民服务、修理和其他服务业、交通运输、仓储和邮政业、建筑业、非农产品加工制造业、采矿业、卫生和社会工作、文化、体育和娱乐业和教育等与农业生产无关的创业。为深入地理解农户创业行为,在2018年和2019年的调研问卷中增加有关农户创业意愿的指标,创业意愿是指农户虽暂时未创业,但有将来创业的打算。

2.解释变量。村庄数字金融使用水平,根据调研当年村庄层面农户数字金融使用的比例计算求得。若农户使用数字支付、网络借贷(含众筹借款)、互联网理财(如余额宝、零钱通等)等,则认为农户使用数字金融。其中,数字支付是指使用手机银行转账、微信支付、支付宝、电脑网上银行转账、各种电子钱包类产品(百度钱包、京东钱包和翼支付等)以及其他移动支付产品。

3.中介变量。关于信贷可得性变量的衡量,借鉴杨波等(2020)、樊文翔(2021)的测度方法,选取“贷款排斥”“贷款行为”和“贷款金额”三个变量作为代理变量,衡量农户信贷可得性情况。其中,“贷款排斥”是指因申请过程太长、利率高等限制,或者没有抵押品、找不到担保人、不认识银行或信用社的人、担心还不起、不知道如何申请等原因,未向银行贷款或申请贷款没有批准的情况。若农户面临贷款排斥则取值为1,否则取值为0。“贷款行为”指农户是否从银行或信用社获取贷款,若是则取值为1,否则取值为0。“贷款金额”指农户从银行获得贷款的金额。

4.控制变量。在借鉴何婧和李庆海(2019)、李建军和李俊成(2020)等研究的基础上,选取受访者个人特征、家庭特征、社会资本、财富特征以及村庄特征作为控制变量。受访者个人特征通过受访者性别、受访者年龄、受正规教育年限和打工经历四个具体变量来体现;农户家庭特征通过家庭成员数量、家中是否有在读大学生、家庭年收入(3)三个具体变量来体现;社会关系通过社会资本质量和社会资本数量两个具体变量体现;财富特征通过是否购买商品房和是否拥有自用汽车两个具体指标衡量;村庄特征通过所在村庄与离县政府的距离来表示。各变量定义与描述性统计见表1。

(三)样本情况描述

1.农户创业情况。根据表1可知,样本期间内有16.7%的农户正在创业,其中,4.3%的农户从事涉农创业活动,12.5%的农户从事非农创业活动,且2017年到2019年从事非农创业的农户比例呈总体升高趋势(4)。

2.数字金融使用情况。表1数据显示,样本期间内有45%的农户存在数字金融使用的行为,并且使用数字金融农户比重逐年上升(5),2019年使用数字金融的农户已高达61.7%。

3.信贷可得性。根据表1可知,样本期间内有19.9%的农户面临银行贷款排斥即未向银行申请贷款或申请贷款未被批准;有24.7%的农户从银行或信用社获得贷款;农户从银行获取贷款金额均值为2.359万元。

(四)模型构建

被解释变量“创业行为”为二元离散变量,故选取Logit模型进行回归分析。模型设定如下:

其中,变量entrep为“创业行为”,变量dig fin为“村庄数字金融使用水平”,controls为控制变量,ε为残差。

在多变量分析中,参考温忠麟等(2004)的方法设定模型,探讨村庄数字金融使用水平是否能通过改善农户的信贷可得性促进农户创业。具体方程如下:

其中,农户的信贷可得性(access)为本文的中介变量。δ为总效应,δ'为直接效应,α β为中介效应。中介效应分析就是要检验α β效应是否存在,以及它在总效应中的占比,从而体现中介效应的程度。计算中介效应并对中介效应的显著性进行检验是使用中介模型的关键步骤,因此,本文还采用Sobel检验、Bootstrap检验和乘积分布法检验方法,分别对中介效应的显著性进行检验。

四、实证分析

(一)村庄数字金融使用水平、信贷可得性与农户创业行为的实证结果分析

1.村庄数字金融使用水平对农户创业影响

村庄数字金融使用水平对农户创业行为和农户创业意愿的回归结果如表2所示。列(1)和列(2)表明,无论是否控制受访者个人特征、农户家庭特征、社会资本、财富特征和村庄特征等变量,村庄数字金融使用水平对农户创业行为均具有显著的正向影响,能提高农户创业概率;列(3)边际效应的回归结果表明,若村庄内的农户均使用数字金融(村庄数字金融使用比例为100%),农户创业的概率将提高21.4%,数字金融使用是促进农户创业的有利因素。列(4)~列(6)表明,村庄数字金融使用有助于激发农户的创业意愿,使得尚未创业农户更加倾向开展创业活动,这也在一定程度上解释了村庄数字金融使用水平影响农户创业概率的原因。以上结果验证了本文的假设1。此外,控制变量的检验结果显示,打工经历、家庭年收入、社会资本质量、自用汽车作为创业的有利条件,对农户创业均有积极影响;家庭成员数量多和家中有在读大学生的农户可能在风险方面更为保守,因此创业概率较低。

表1 变量定义与描述性统计

注:因少数农户同时从事涉农创业和非农创业,故涉农创业占比和非农创业占比两者之和大于创业农户占比;有创业意愿农户占比是指有创业意愿农户占未创业农户的比重

2.信贷可得性的中介效应分析

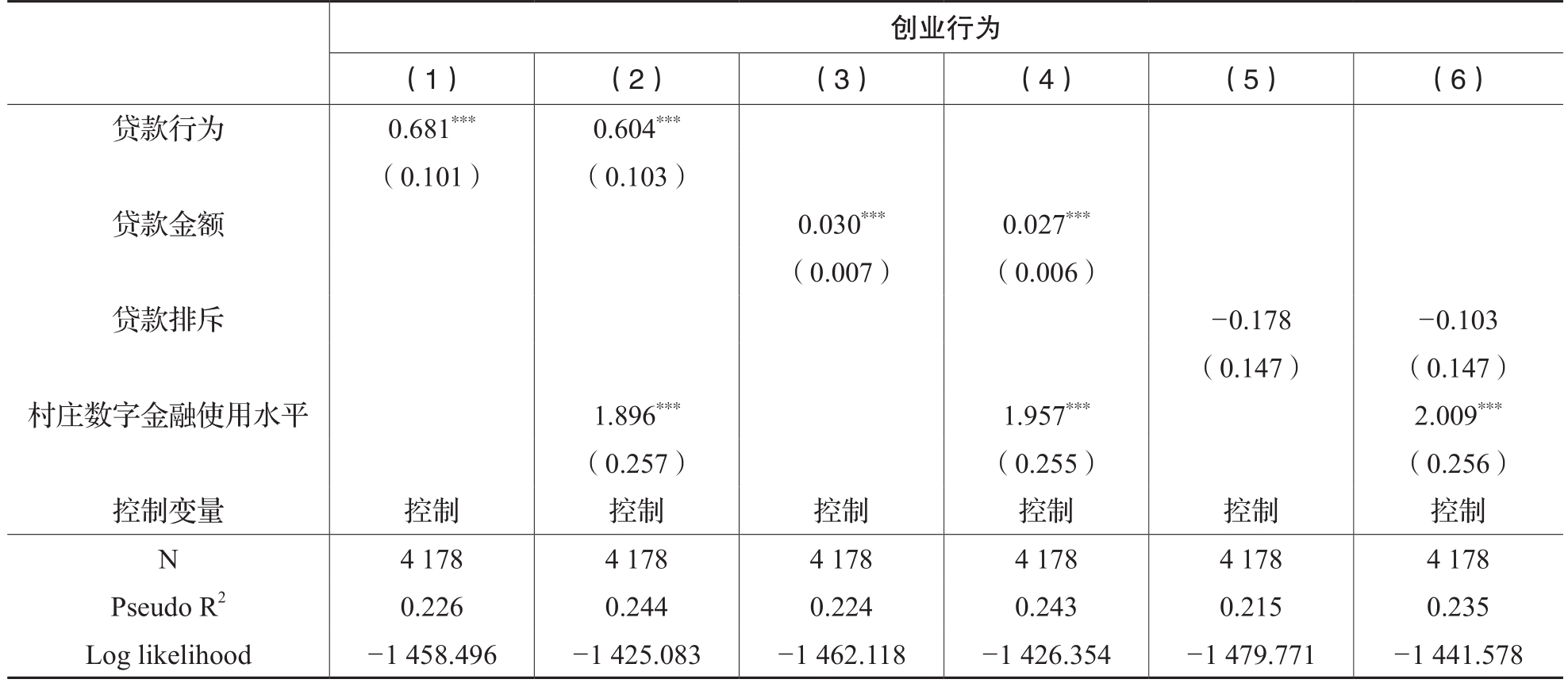

为理清信贷可得性是否在村庄数字金融使用水平影响农户创业行为过程中发挥作用,本文选取农户“贷款行为”“贷款金额”和“贷款排斥”作为农户信贷可得性的代理变量,分析村庄数字金融使用水平、信贷可得性与农户创业三者之间的关系。因“贷款行为”“贷款排斥”为二元离散变量,运用Logit模型回归;考虑到“贷款金额”是左删失的连续变量,故选择Tobit模型回归。

模型(2)的回归结果如表3所示。列(1)~列(4)回归结果表明,村庄数字金融使用水平有助于提高农户银行贷款概率,且对农户贷款金额存在积极影响;列(5)和(6)结果表明,村庄数字金融使用水平有助于农户克服银行贷款排斥,在一定程度上解释了数字金融能够促进农户贷款的原因。以上结果均说明村庄数字金融使用水平有助于提高农户信贷可得性。

模型(3)的回归结果如表4所示。列(1)~列(4)的结果显示,农户的贷款行为和贷款金额均对农户创业行为有显著的正向影响。列(5)和列(6)结果显示,贷款排斥对农户创业行为的影响不显著,但回归系数为负值。以上结果总体表明,信贷可得性的提高有助于农户创业,为进一步分析村庄数字金融使用通过信贷可得性促进农户创业的研究假设提供了基础。

表2 村庄数字金融使用水平对农户创业的影响

注:①*、**、***分别表示在10%、5%、1%的水平上显著;②括号内是农户家庭层面聚类稳健标准误;③边际效用指解释变量的平均边际效应;④在2018年和2019年的调研中获取创业意愿变量数据,同时仅考虑未创业农户,最终样本量为2 212

本文进一步利用逐步检验回归系数法、Sobel检验、Bootstrap检验以及乘积分布法检验对信贷可得性的中介效应进行计算和检验,并对中介效果进行分析(限于篇幅,结果未列示)。考虑到农户贷款行为直接反映其是否面临贷款排斥,并且可以表示贷款金额的有无,具有较强的代表性,故后文以“贷款行为”代表中介变量。逐步检验回归系数法的计算结果表明,村庄数字金融使用水平对农户创业行为的影响依然显著,系数由表2列(2)的2.019减小到1.896,说明贷款行为在数字金融使用和农户创业行为之间起到了部分中介作用。进一步使用Sobel检验和Bootstrap检验对贷款行为的中介效应进行计算和检验,中介效应的Sobel检验P值明显小于0.05,Bootstrap检验中介作用置信区间不包含0,均说明中介效应成立,所计算的中介效应占比为11.07%。因农户创业行为和贷款行为并非连续变量,进一步使用乘积分布法对中介效应进行检验以提高效果的稳健性。结果表明相较于非创业农户,银行贷款行为对于数字金融使用和农户创业的中介作用置信区间不包含0,再次说明中介效应成立。

表3 村庄数字金融使用水平对农户信贷可得性的影响

注:①*、**、***分别表示在10%、5%、1%的水平上显著;②括号内是农户家庭层面聚类稳健标准误

表4 村庄数字金融使用水平、信贷可得性与农户创业行为

注:①*、**、***分别表示在10%、5%、1%的水平上显著;②括号内是农户家庭层面聚类稳健标准误

(二)稳健性检验:从农户个体层面分析

1.替换解释变量。选取农户数字金融使用替换原有的解释变量,从农户个体层面分析数字金融使用与其创业行为的关系。未列示的结果表明,农户数字金融使用对农户创业行为和创业意愿均具有显著的正向影响,能提高农户创业概率。其中,边际效应的回归结果表明,在控制其他变量之后,数字金融使用将农户创业的概率和创业意愿分别提高了12.4%和6.4%,是促进农户创业的有利因素。为解决数字金融使用和农户创业之间反向因果的问题,2019年在原有问卷的基础上加入了创业时间(您家创业有多长时间了)和数字支付使用时间(使用数字支付的时间为多少年)两个变量。剔除创业时间大于数字支付使用时间的农户问卷,回归结果表明数字金融的使用提高了农户的创业概率。

2.滞后一期检验。本文借鉴张呈磊(2021)的做法,使用滞后一期的数字金融使用进行稳健性检验,结果再次支持了前文的结论。

五、进一步分析

不同类型的创业行为对金融资源的依赖程度可能存在差异,为更加准确地分析数字金融、信贷可得性对农户创业的影响,本文进一步探讨了村庄数字金融使用水平、信贷可得性对涉农创业和非农创业两种类型创业行为的影响及影响差异。另外,创业绩效是考核农户创业的重要指标,关系农户创业成功与否,在一定程度上影响了尚未创业农户的创业预期和创业意愿,因此,本文还对农户创业绩效进行了分析。

表5 村庄数字金融使用水平、信贷可得性与农户创业类型

注:①*、**、***分别表示在10%、5%、1%的水平上显著;②括号内为标准误

表6 村庄数字金融使用水平、信贷可得性与农户创业绩效

注:①*、**、***分别表示在10%、5%、1%的水平上显著;②括号内为标准误

(一)区分农户创业类型

本文使用Logit模型检验村庄数字金融使用水平、信贷可得性对涉农创业和非农创业两种创业类型的影响,分组检验结果如表5所示。根据列(1)~(6)的回归结果可知,村庄数字金融使用水平和贷款行为对涉农创业和非农创业均有显著的促进作用。

进一步区分回归系数的大小可以发现,列(6)中村庄数字金融使用水平的系数虽然大于列(3),但组间差异检验并不显著(基于似无相关模型SUR检验P值为0.320),表明数字金融的技术优势对涉农创业和非农创业的促进作用不存在明显差异。列(3)中贷款行为的系数大于列(6),且通过了组间差异检验(基于似无相关模型SUR检验P值为0.001)。这表明贷款行为的中介效应在涉农创业的样本中更明显,可能是因为非农创业主要涉及规模较小的批发和零售业(这部分占非农创业的47.80%),创业所需要的资金相对较少,而农户涉农创业主要从事农产品加工和农家乐(分别占涉农创业的24.44%和26.67%),创业期间需要较多的资金支持,因而银行贷款对该部分创业农户更加重要。

(二)对农户创业绩效的影响

考虑到创业绩效的重要性,本文进一步分析村庄数字金融使用水平、信贷可得性与农户创业绩效之间的关系。其中,创业绩效通过创业净收入(创业净收入=创业总收入-创业总成本)与创业总收入之比来体现。由于只有创业的农户才有创业绩效,类似截取数据,故本文采用Tobit模型进行分析。研究结果如表6列(1)~(3)所示,结果表明村庄数字金融使用水平和贷款行为均能提升农户创业绩效,信贷可得性在村庄数字金融使用水平和农户创业绩效的关系中也起到中介作用。列(4)和列(5)中村庄数字金融使用水平和贷款行为系数均显著,表明数字金融和信贷可得性均有助于改善农户的涉农创业绩效和非农创业绩效。列(4)和列(5)村庄数字金融使用水平系数相差不大,组间差异检验不显著(基于似无相关模型SUR检验P值为0.699)。列(4)贷款行为的系数明显大于列(5),且通过了组间差异检验(基于似无相关模型SUR检验P值为0.010)。以上结果表示,村庄数字金融使用在创业绩效方面对于非农创业和涉农创业并无显著差异,信贷可得性则在提升涉农创业绩效方面的作用更大。

六、研究结论与建议

本文基于2017~2019年调研数据,利用中介效应模型分析了村庄数字金融使用水平、信贷可得性与农户创业行为之间的关系。研究结果表明:村庄数字金融使用水平能显著提高农户创业可能性,信贷可得性在村庄数字金融使用水平与农户创业行为之间起到中介作用;区分农户创业类型后发现,村庄数字金融使用水平对涉农创业和非农创业行为均有显著的正向影响,其中,信贷可得性在涉农创业样本中的中介效应更明显;此外,村庄数字金融使用水平和信贷可得性对农户创业绩效均有显著的正向影响,对涉农创业和非农创业的创业绩效均有显著正向影响,且信贷可得性在提升涉农创业绩效方面的作用更加显著。

根据研究结论可知,数字金融的使用对农户创业有着重要的作用,同时农户信贷可得性是影响农户创业的关键因素。因此,本文提出如下建议:首先,相关部门需进一步推动数字金融在农村的发展和应用,为农户使用数字金融尤其是数字支付等提供咨询和服务,帮助文化程度较低和数字技能不足的农户提升数字金融使用能力,进而促进农户创业,推动当地经济发展。其次,金融机构需进一步充分发挥数字金融的作用,开发多元化、个性化的金融产品,改善农户的信贷可得性。如借助信息技术,针对农户特点精准高效开展信贷工作,支持农户开展创业活动,提升金融服务水平。最后,创业中的农户需克服保守观念,努力学习新知识,获取更多金融信息,提升金融工具使用能力和辨别能力,进一步提高创业绩效。

主要参考文献:

[1]陈宝珍,任金政.数字金融与农户:普惠效果和影响机制[J].财贸研究,2020,31(6):37-47.

[2]陈文超,陈雯,江立华.农民工返乡创业的影响因素分析[J].中国人口科学,2014,161(2):96-105.

[3]程郁,罗丹.信贷约束下农户的创业选择——基于中国农户调查的实证分析[J].中国农村经济,2009,(11):25-38.

[4]董志勇.行为经济学[M].北京:北京大学出版社,2005.

[5]段永琴,何伦志.数字金融与银行贷款利率定价市场化[J].金融经济学研究,2021,36(2):18-33.

[6]樊文翔.数字普惠金融提高了农户信贷获得吗?[J].华中农业大学学报(社会科学版),2021,(1):109-119.

[7]何广文,何婧,郭沛.再议农户信贷需求及其信贷可得性[J].农业经济问题,2018,(2):38-49.

[8]何广文,刘甜.乡村振兴背景下农户创业的金融支持研究[J].改革,2019,(9):73-82.

[9]何婧,李庆海.数字金融使用与农户创业行为[J].中国农村经济,2019,(1):112-126.

[10]黄益平,黄卓.中国的数字金融发展:现在与未来[J].经济学(季刊),2018,17(4):1489-1502.

[11]李建军,李俊成.普惠金融与创业:“授人以鱼”还是“授人以渔”?[J].金融研究,2020,(1):69-87.

[12]李庆海,吕小锋,李锐,孙光林.社会资本能够缓解农户的正规和非正规信贷约束吗?基于四元Probit模型的实证分析[J].南开经济研究,2017,97(5):77-98.

[13]李晓园,刘雨濛.数字普惠金融如何促进农村创业?[J].经济管理,2021,43(12):24-40.

[14]欧阳资生,路敏,熊家毅.数字普惠金融发展对中国区域性金融风险的影响研究[J].西安财经大学学报,2021,34(5):5-16.

[15]潘爽,魏建国,胡绍波.互联网金融与家庭正规信贷约束缓解——基于风险偏好异质性的检验[J].经济评论,2020,(3):149-162.

[16]王小华,马小珂,何茜.数字金融使用促进农村消费内需动力全面释放了吗?[J].中国农村经济,2022,(11):21-39.

[17]王修华,赵亚雄.数字金融发展与城乡家庭金融可得性差异[J].中国农村经济,2022,(1):44-60.

[18]王永仓.数字金融与农民收入增长[D].西南大学,2021.

[19]温忠麟,张雷,侯杰泰,刘红云.中介效应检验程序及其应用[J].心理学报,2004,36(5):614-620.

[20]吴雨,李晓,李洁,周利.数字金融发展与家庭金融资产组合有效性[J].管理世界,2021,37(7):92-104.

[21]谢绚丽,沈艳,张皓星,郭峰.数字金融能促进创业吗?——来自中国的证据[J].经济学(季刊),2018,17(4):1557-1580.

[22]熊德平,黄倩.数字普惠金融、农户创业与多维相对贫困[J].东岳论丛,2022,43(9):38-48.

[23]徐莹,王娟.数字普惠金融与农户收入差距:加剧还是缓解[J/OL].农业技术经济.https://doi.org/10.13246/j.cnki.jae.20220902.006.

[24]杨波,王向楠,邓伟华.数字普惠金融如何影响家庭正规信贷获得?——来自CHFS的证据[J].当代经济科学,2020,42(6):74-87.

[25]尹志超,公雪,郭沛瑶.移动支付对创业的影响——来自中国家庭金融调查的微观证据[J].中国工业经济,2019,(3):119-137.

[26]乐章,向楠.熟人社会:村庄社会资本水平及其差异[J].农业经济问题,2020,485(5):66-78.

[27]张呈磊,郭忠金,李文秀.数字普惠金融的创业效应与收入不平等:数字鸿沟还是数字红利?[J].南方经济,2021,(5):110-126.

[28]张海洋,韩晓.数字金融的减贫效应研究——基于贫困脆弱性视角[J].金融评论,2021,13(6):57-77.

[29]张林,温涛.数字普惠金融发展如何影响居民创业[J].中南财经政法大学学报,2020,(4):85-95.

[30]张庆君,黄玲.数字普惠金融、产业结构与经济高质量发展[J].江汉论坛,2021,520(10):41-51.

[31]张勋,万广华,张佳佳,何宗樾.数字经济、普惠金融与包容性增长[J].经济研究,2019,54(8):71-86.

[32]张勋,杨桐,汪晨,万广华.数字金融发展与居民消费增长:理论与中国实践[J].管理世界,2020,36(11):48-63.

[33]Beck, T., Pamuk, H., Ramrattan, R., Uras, B.R. Payment instruments, finance and development [J]. Journal of Development Economics, 2018, 133: 162-186.

[34]Kon, Y., Storey, D.J. A theory of discouraged borrowers [J]. Small Business Economics, 2003, 21(1): 37-49.

[35]Mckinnon, R.I. Money and capital in economic development [M]. Washington, D.C.: Brookings Institution, 1973.

[36]Shaw, E.S. Financial deepening in economic development [M]. New York: Oxford University Press, 1973.

The Village Adoption of Digital Finance, the Availability of Credit and the Entrepreneurial Behavior of Farmer Households

CHEN Bao-zhen, LI Huan-bao, REN Jin-zheng

Abstract: Rural entrepreneurship and innovation play an important role in rural development and farmer households’ income increase. The inclusive advantages of digital finance provide important conditions for inspiring farmer households’ entrepreneurship. This paper empirically analyzes the relationship between the level of digital finance adoption in villages, credit availability and farmer households’ entrepreneurship using Logit models and mediating effect models based on research data from 4 178 farmer households from 2017 to 2019. The research results show that the adoption of digital finance in villages helps stimulate farmer households’ willingness to start a business, and significantly increases the possibility of farmer households’ entrepreneurship; The credit availability plays a mediating role between the level of village digital finance adoption and farmer households’ entrepreneurship and provides favorable conditions for farmer households’entrepreneurship; After distinguishing the types of farmer households’ entrepreneurship, it is found that the adoption of digital finance in village has a significant positive effect on both farm-related and non-farm entrepreneurship behaviors, with the mediating effect of credit availability being more pronounced in the farm-related entrepreneurship sample. Furthermore, the adoption of digital finance and credit availability had a significant positive effect on farmer households’entrepreneurial performance. The findings provide a reference for exploiting the inclusive effects of digital finance in promoting farmer households’ entrepreneurship.

Key words: farmer households; village adoption of digital finance; credit availability;entrepreneurship

(责任编辑 王安琪)

(1) “无信心借款人“是指具有良好资质的借款人,因为觉得会被银行拒绝贷款,从而没有向银行申请贷款。

(2) 保守性偏差是指人们在新的事物面前修正原有观点的速度比较慢,对新的事物或新的信息反应不足,安于现状,缺乏接受新挑战的勇气。

(3) 为剔除极端值的影响,对家庭年收入进行了1%水平的缩尾处理。为克服数据差异过大和异方差问题,在实证分析过程中对该变量取自然对数。

(4) 根据调研结果,2017年、2018年和2019年创业的农户占比分别为:15.80%、17.39%和17.01%;涉农创业的农户占比分别为:4.52%、4.51%和3.83%;非农创业的农户占比分别为:11.29%、13.17%和12.52%。

(5) 根据调研结果,2017年、2018年和2019年使用数字金融的农户占比分别为:30.88%、45.28%和61.74%。

附件下载:

附件下载:相关推荐

主办单位:中国财政杂志社

地址:中国北京海淀区万寿路西街甲11号院3号楼 邮编:100036 电话:010-88227114

京ICP备19047955号 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

投约稿系统升级改造公告

各位用户:

为带给您更好使用体验,近期我们将对投约稿系统进行整体升级改造,在此期间投约稿系统暂停访问,您可直接投至编辑部如下邮箱。

中国财政:csf187@263.net,联系电话:010-88227058

财务与会计:cwykj187@126.com,联系电话:010-88227071

财务研究:cwyj187@126.com,联系电话:010-88227072

技术服务电话:010-88227120

给您造成的不便敬请谅解。

中国财政杂志社

2023年11月

- 主办单位:中国财政杂志社

- 地址:中国北京海淀区万寿路西街甲11号院3号楼

- 电话:010-88227114

- 邮编:100036

京公网安备 11010802030967号

网络出版服务许可证:(署)网出证(京)字第317号