- • 国家期刊奖

- • 全国中文核心期刊

- • 全国百强社科期刊

官方微博

中国财政杂志社

官方微博

官方微信

中国财政

微信公众号

财务与会计

微信公众号

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2022年第05期 > 财务研究2022年第05期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2022年第05期 > 财务研究2022年第05期文章 > 正文实际税负、税种差异与民营制造业企业全要素生产率

时间:2022-10-26 作者:蔡蕾 段姝 赵华昱

[大]

[中]

[小]

摘要:

蔡蕾段姝赵华昱

摘要:本文运用 2012~2019年民营制造业上市公司数据,实证分析民营制造业上市公司实际税负与全要素生产率之间的内在关联,研究证明了实际税负降低能够促进民营制造业上市公司全要素生产率提高。考虑到税种差异,发现间接税的减税效应对民营制造业上市公司全要素生产率的提高更为显著,而所得税减税的生产率提升效应较弱。基于成长性和资产规模的不同,研究发现,资产规模大的公司对间接税减税的敏感度更高,而高成长和小规模公司对所得税减税的敏感度更高。进一步研究发现,减税有利于企业实现规模经济,进而提升全要素生产率。本文认为,减税政策应综合考虑税种和企业的异质性特征,以更好地提高政策的实施效果。

关键词:实际税负;税种差异;间接税;所得税;全要素生产率

中图分类号: F812.42;F275文献标志码: A文章编号: 2095-8838(2022) 05-0092-13

一、引言

减税降费对减轻企业负担、激发微观主体活力、促进经济增长具有重要作用。根据国家统计局的数据, 2012年以后税收收入占 GDP的比重呈下降趋势,从 2013年的 18.6%下降到 2019年的 16.0%。减税降费作为政策工具,减轻市场主体税费负担是其直接目标,而最终...

蔡蕾段姝赵华昱

摘要:本文运用 2012~2019年民营制造业上市公司数据,实证分析民营制造业上市公司实际税负与全要素生产率之间的内在关联,研究证明了实际税负降低能够促进民营制造业上市公司全要素生产率提高。考虑到税种差异,发现间接税的减税效应对民营制造业上市公司全要素生产率的提高更为显著,而所得税减税的生产率提升效应较弱。基于成长性和资产规模的不同,研究发现,资产规模大的公司对间接税减税的敏感度更高,而高成长和小规模公司对所得税减税的敏感度更高。进一步研究发现,减税有利于企业实现规模经济,进而提升全要素生产率。本文认为,减税政策应综合考虑税种和企业的异质性特征,以更好地提高政策的实施效果。

关键词:实际税负;税种差异;间接税;所得税;全要素生产率

中图分类号: F812.42;F275文献标志码: A文章编号: 2095-8838(2022) 05-0092-13

一、引言

减税降费对减轻企业负担、激发微观主体活力、促进经济增长具有重要作用。根据国家统计局的数据, 2012年以后税收收入占 GDP的比重呈下降趋势,从 2013年的 18.6%下降到 2019年的 16.0%。减税降费作为政策工具,减轻市场主体税费负担是其直接目标,而最终目标是政府希望通过经济资源的让渡,促使市场主体更加合理高效地配置资源,激励企业研发创新和技术进步,进而推动经济实现更高质量的发展。

民营经济是推动经济社会发展的重要力量,是创业就业的主要领域、技术创新的重要主体、国家税收的重要来源。 2018年 11月 1日习近平总书记在民营企业座谈会上的重要讲话中,指出“民营经济具有‘五六七八九’的特征,即贡献了 50%以上的税收, 60%以上的国内生产总值, 70%以上的技术创新成果, 80%以上的城镇劳动就业, 90%以上的企业数量”。

近年来,受到复杂严峻的国内外形势的影响,民间投资增速明显放缓,根据国家统计局数据,从 2012年到 2019年,民间投资增速从 24.8%迅速下降至 4.7%,面临明显的发展困境。民间投资中制造业一直以来都是占比较高的领域,如 2015年和 2016年分别为 81%和 87%,制造业的民间投资与总体民间投资的下滑趋势基本保持一致。如何推动民营制造企业走出发展困境,进而推动我国产业结构转型升级、转换经济增长动能、转变经济发展方式,成为现阶段经济发展的重要课题之一。

收稿日期: 2022-01-22基金项目:国家社会科学基金项目( 20BGL078)作者简介:蔡蕾段姝赵华昱苏州科技大学商学院讲师,南京大学商学院博士研究生;通讯作者,苏州科技大学商学院教授;苏州科技大学商学院硕士研究生。

杨继生和黎娇龙( 2018)研究制约民营制造企业发展因素时发现,用工成本是经营状态较差企业主要的制约因素,而宏观税负对于经营效益好的企业来说影响更为显著,是中小民营制造企业做强的关键。对于国有企业来讲,政府既可以获得税收,也可以获得企业利润的分成,而民营企业在大多数情况下,与政府间利益分配都是通过税收的形式来完成,因此,民营企业的税收敏感性更高。当减税政策发布以后,民营企业往往会更加主动和迅速地根据外在税收政策的变化调整自身的经济行为(王跃堂等, 2012)。本文聚焦民营制造企业,考察我国政府出台的减税降费政策能否真正作用于民营制造业,从而推动民营制造业的高质量发展。

我国间接税以增值税为主,直接税以企业所得税为主。按照税负是否可以转嫁来看,企业所得税以企业净所得为征税对象,不可转嫁;增值税以商品和劳务的销售额为征税对象,可以转嫁给产业链下游。对民营制造业企业来说,由于不同税种纳税机制的差异,其减税带来的切身体会也会有差异,因此,本文进一步基于税种差异,分析不同税种的减税对企业全要素生产率的作用是否存在差异。

本文可能存在的边际贡献有:第一,以往研究多集中于单一类型税种的减税效应检验,本文考虑到由于直接税和间接税存在着税种设计和实践操作的差异性,对不同类型税种的减税效果进行分析,丰富和拓展了减税政策经济后果的相关研究。第二,在此基础上,本文进一步厘清了减税政策对民营制造企业全要素生产率的作用机制,为更好地改进减税政策、促进民营制造业企业高质量发展提供了参考。

二、文献回顾与假设提出

(一)企业总税负与全要素生产率

随着我国大规模减税政策的实施,学术界的相关研究也日益活跃。从宏观层面上来看,不同行业的企业在减税降费后行为发生变化,共同形成了对收入、消费和投资的影响(张斌, 2019),可以带动产业链上下游共同发展,还可提供更多的就业岗位,减轻就业压力(王智烜等, 2020),从而为国民经济发展提供动力(申广军等, 2016)。从微观层面上来看,从投入上来说,政府实施的税收优惠政策往往会给予企业相应的益处,从而对于企业的投资策略起到引导作用,如固定资产投资、研发投资(叶显等, 2019)、人力资源投资等(申广军等, 2016;胡华夏等, 2017;李香菊等, 2019);另一方面,在产出上来说,减税政策可以缓解企业的融资约束(毛德凤和彭飞, 2020),提高企业的创新产出(Czarnitzki等, 2011;李维安等, 2016;肖叶, 2019),提升企业价值(刘行和叶康涛, 2018)。

新古典增长理论提出,要促进经济增长,不仅要加大要素投入,而且要促进要素生产率的提升,例如,技术升级、资源配置效率提升、制度创新和规模经济等(Solow, 1957)。其中,全要素生产率( TFP)被视为要素投入水平之外驱动经济增长的重要引擎,是衡量经济高质量发展的核心指标,也是经济长期持续增长的关键(陈诗一和刘文杰, 2021)。而政府的税收政策直接影响着社会中每个经营个体的税负,只有在不断优化税收政策的过程中,才能保障社会中的经营者税负公平,进而推动社会经济向着高水平、高质量方向发展(席七万, 2018)。当企业的税负较低时,税收对企业生产经营等相关活动的负面影响较小,进而使其本身的生产效率提高( Kleven和 Waseem,2013)。马金华等( 2021)认为企业税负负担的降低能够提高制造业全要素生产率。朱玉飞和安磊( 2018)认为企业实际税负与企业全要素生产率呈倒 U型关系,当企业实际税负处于较低水平时,全要素生产率随着实际税负增加而逐渐提高,超过某一水平时 ,全要素生产率则随之降低。该文通过门槛模型分析认为我国上市企业实际税负超过了门槛值,仍有进一步减税的空间。

从理论层面上讲,加大投资、促进研发,激发企业创新,进而提升企业生产效率,是企业实现高质量发展的有效途径。而企业进行投资和研发的意愿受到了资金和风险两方面的约束。现阶段减税政策在微观层面的实施效应主要体现为:第一,政府的税收对企业来说是一项硬性的现金支出,通过减税能够增加企业现金流,缓解企业的融资约束,为企业内部发展留住更多的资金,给予企业研发、投资等以资金支持,提升企业生产效率。比如,扩大投资新厂房设备、进出口决策(李志远和余淼杰, 2013),或者提高薪资,聘请更有能力的管理者(李科和徐龙炳, 2011)。第二,结构性减税能够转嫁和分担企业研发创新的风险。比如研发费用加计扣除、固定资产加计扣除等直接鼓励研发投资的相关税收优惠政策,能够降低企业的当期所得税支出,这是政府在分担企业创新的部分风险。又如,营改增的减税政策完善了增值税链条,研发的高成本在产业链上下游得到转嫁和分担,也在一定程度上分担了企业创新的风险。因此,本文提出假设 1:

假设 1:企业总税负的降低提升了民营制造业企业全要素生产率。

(二)不同税种税负与企业全要素生产率

依据税收负担的最终归宿,可以将税种分为直接税和间接税。目前我国企业主要的直接税税种是企业所得税,企业所得税是基于企业当期的利润总额调节后计算而来,税率的高低、税前扣除项目等既影响到企业留存收益的多少,也影响到了企业的实际现金流出;而企业间接税在营改增之后主要是增值税,增值税是一种价外税,其支出在会计上通过应计类账户进行记录,因此不会直接影响到企业当期的利润,只会影响到当期的现金流。开始于 2012年的间接税改革,突出地表现为营业税向增值税的转型以及增值税税率的降低等方面,改变了原有间接税的税制结构,解决了过去长期以来间接税比重过高、税制结构失衡等现实问题。而所得税改革中企业所得税改革自 2008年降低法定税率以来,近些年的减税措施主要集中在小微企业减免税、研发费用加计扣除以及固定资产加速折旧等降低税基的扣除政策。由于直接税和间接税的作用机制不同,征管过程中具体操作上难易不同,间接税减税和直接税减税的实施效果可能存在着差异。

从间接税减税的实施来看,一般而言影响企业增值税实际税负主要有两个方面,一是抵扣链条的完整性,二是税率高低。一方面,营改增打通了服务业内部和二三产业之间抵扣链条,企业进项税抵扣的范围得到扩大。制造企业可以购买相关服务,尤其是技术转让、咨询服务等生产性服务,获得增值税发票作为进项税额抵扣,有利于企业增加专业人力资本和知识资源投入,促进企业家精神和企业创新,提高产出效率(叶德银等, 2017;李香菊等, 2019;杨振, 2020)。另一方面,增值税虽然为间接税,但生产企业也需要承担一定税负,加之存在视同销售、坏账损失等无法抵扣的情况,因此,增值税税率的变化会对企业产生较大影响,其降低就会直接减少企业的现金流支出(刘行和叶康涛, 2018)。这两方面的因素可以提高企业的投资意愿、提升企业的创新能力,进而增加民营企业制造业的全要素生产率。

较间接税而言,近年的企业所得税改革具体的减税政策更多是通过减少企业当期的应纳税所得额达到降低实际税负的目的。这些政策有利于将企业资源引导到加大生产设备更新和创新投入等方面,进而提高企业全要素生产率。但是,所得税优惠政策在实施过程中存在一些费用认定、汇算清缴等方面的问题,会影响其实施的效果。中国财政科学研究院“降成本”税负成本调研组(2019)在调研中发现,加速折旧措施整体是有利于促进企业高质量发展的,但是在实施过程中会有一些企业无法获得减税政策带来的益处,主要原因是企业的税额降低空间较小,对其税务成本的影响作用不大,进而影响企业的参与积极性。而对研发费用的加计扣除也由于研发活动难以认定、委托研发费用真实性难以核实等原因影响到政策效果。另外,从制造业企业的税负对创新效率的非线性效应来看,其对创新效率的促进作用存在一定的门槛效应(朱永明等, 2019),税收优惠存在着在一定范围内促进企业研发投入,而超过一定门槛值则呈现出激励失灵的效应。因此,总体上看,企业所得税减税对生产率提升的促进效应可能较弱。据此,本文提出假设 2:假设 2:间接税税负的降低显著提高了民营制造业企业的全要素生产率,而企业所得税税负的降低对民营制造业企业全要素生产率的提升效应较弱。

三、研究设计

(一)数据来源

本文选择 2012~2019年沪深 A股民营制造业上市公司作为研究对象,收集这些企业的相关数据作为初始研究样本,数据主要来自万得数据库(Wind)、国泰安数据库( CSMAR)和企业相关财务报告。本文对数据进行了如下处理:剔除 ST类公司,剔除数据缺失的企业样本,剔除税负相关变量小于 0的公司,最终得到 1385家企业,共计 6 907个样本。本文对所有连续变量均进行上下 1%的缩尾处理。

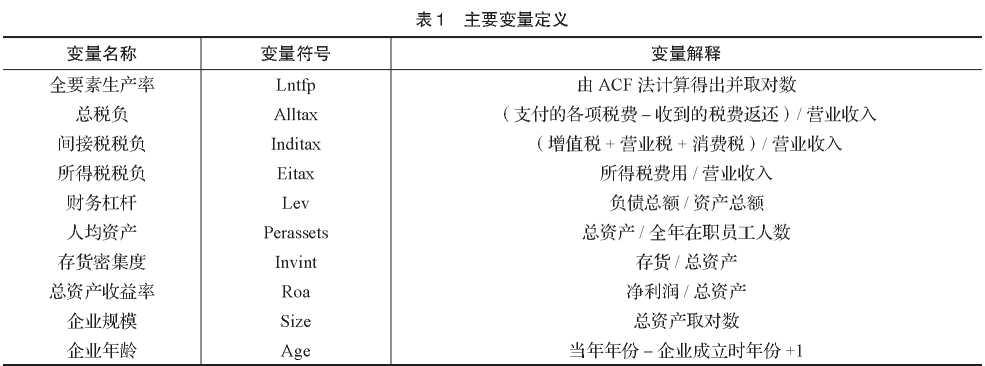

(二)变量设计 .全要素生产率

目前我国的学者多基于 OP或 LP(Olley和 Pakes,1996;鲁晓东和连玉君, 2012)的方法计算企业全要素生产率 Lntfp。但是 OP法、 LP法存在不可识别性和内生性的问题因此本文借鉴 Ackerberg等(2006; 2007)提出的 ACF法进行主检验,该方法考虑到了资本、劳动以及生产率会影响企业的中间投入,从而能提升评估结果的精准度(任曙明和吕镯, 2014)。同时,本文采用 LP法进行稳健性检验。

.实际税负税收负担指的是缴纳的各项税费占计税经济来源的比重(刘骏和刘峰, 2014)。本文分析的税负包括总税负、间

接税税负和直接税税负,其中,直接税主要为企业所得税。测算方法如下:

(1)总税负

Alltax。参考刘骏和刘峰( 2014),选取现金流量表中“支付的各项税费”和“收到的税费返还”两科目,相减得到当期企业实际用现金缴纳的税负总额,然后除以利润表中企业当期的营业收入。

(2)间接税税负

Inditax。参考童锦治等( 2015)、杨默如和杨令仪( 2022)的方法,根据财务报表附注里披露的教育费附加和城市维护建设税反推出间接税金额,然后除以当期营业收入。

(3)所得税税负

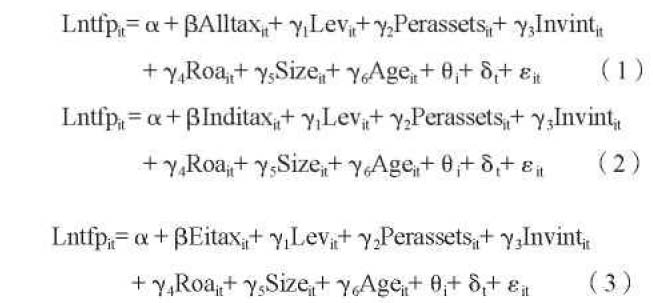

Eitax。为保证衡量口径的一致性,采用利润表中的所得税费用除以当期营业收入来衡量所得税的实际税负。原则上,企业间接税税负和企业所得税税负占企业的总税负的主要构成,两者之和应该接近企业总税负,但考虑到部分企业存在税收返还的情况,因此也会出现企业总税负小于企业间接税税负和企业所得税税负之和的情况。此外,本文参考刘骏和刘峰( 2014)、杨默如和杨令仪 ( 2022)的做法,选用财务杠杆( Lev)、人均资产( Perassets)、存货密集度( Invmt)、企业规模( Size)、总资产收益率( Roa)和企业年龄( Age)等变量为控制变量。变量具体定义如表 1所示。(三)模型设定本文构建模型( 1)(2)(3),采用面板数据进行样本回归。

其中, i和 t分别表示企业和年份;解释变量是总税负 Alltax、间接税税负 Inditax、企业所得税税负 Eitax这三个变量;被解释变量 Lntfp为 ACF法计算的企业全要素生产率; B为总税负 Alltax、间接税税负 Inditax、所得税税负 Eitax的系数; YI~Y6为控制变量的系数, 9,为个体固定效应,讥为时间固定效应,以为随机误差项。

四、实证结果

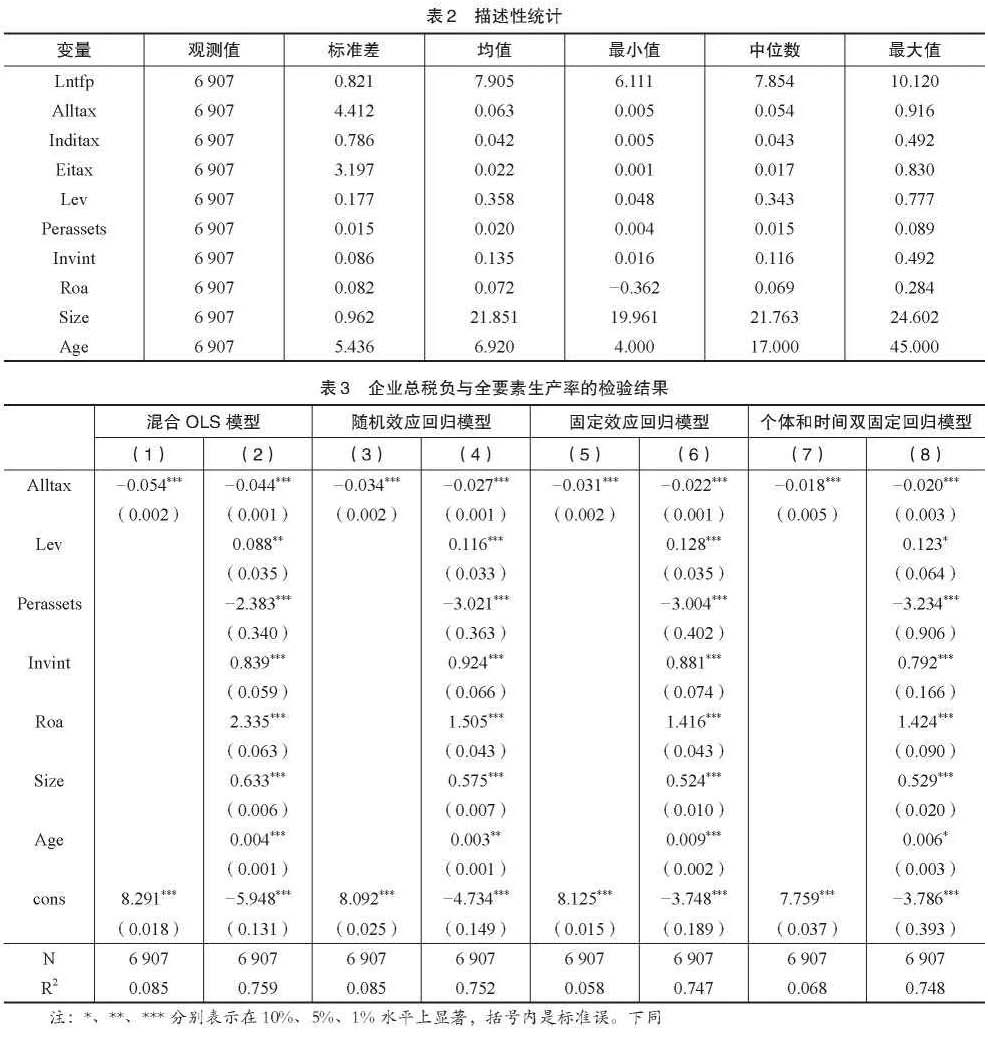

(一)描述性统计

变量描述性统计结果如表 2所示。用 ACF法计算的全要素生产率 Lntfp的均值为 7.905,中位数是 7.854,标准差为 0.821,说明不同企业之间的全要素生产率存在一定的差异。

对于企业税负方面,总税负 Alltax的均值 0.063、最小值 0.005、最大值 0.916,这与现有文献基本一致;间接税税负 Inditax 的均值 0.042、最小值 0.005、最大值 0.492;企业所得税税负 Eitax的均值 0.022、最小值 0.001、最大值 0.830。其中,总税负和所得税税负的标准差相对比较大,说明民营制造业企业间总税负和所得税税负差异比较大,间接税税负相对来说差异较小。企业所得税税负和间接税税负之和基本上与企业总税负接近,说明企业所得税和间接税是企业税负的主要部分。其他控制变量的结果与现有文献保持一致。

(二)回归结果分析 .企业总税负与全要素生产率模型( 1)得到的结果如表 3所示,其中,列( 1)(3)(5)(7)是未加入控制变量的回归,列( 2)(4)(6)(8)是加入控制变量之后的回归,列 (1)(2)采用的是混合 OLS回归

模型,列( 3)( 4)采用随机效应回归模型,列( 5)( 6)采用固定效应回归模型,列( 7)( 8)采用个体和时间双固定回归模型。

由表 3可以看出,所有模型中,总税负与企业全要素生产率均在 1%水平上显著为负。以列( 7)( 8)的结果为例,未加入控制变量的模型中, Alltax回归系数是 -0.018,在 1%水平上显著,加入控制变量后, Alltax回归系数为 -0.020,仍在 1%的水平上显著。回归结果表明,随着 2012~2019年间民营制造企业总税负的降低,全要素生产 96率在不断提高,支持了假设 1。

.不同税种的影响差异

3 1)企业间接税税负与全要素生产率

模型( 2)对应的结果如表 4所示。除了列( 5)外,其余列中,间接税税负与企业全要素生产率均显著负相关。在列( 7)和列( 8)的个体和时间双固定模型中,未加入控制变量时, Inditax系数为 -0.117,加入控制变量后, Inditax系数为 -0.093,两者均在 1%的水平上显著。回归结果表明, 2012~2019年间民营制造企业间接税税负的降低促进了民营企业全要素生产率的提高。

(2)企业所得税税负与全要素生产率 模型( 3)所得到的检验结果如表 5所示。虽然列( 1)~

(7)的检验结果均显著为正,但是列( 2)( 4)( 5)的检验结果在 5%水平上显著,列( 6)( 7)的检验结果仅在 10%水平上显著,列( 8)的检验结果甚至不显著。这表明,较间接税而言,所得税税负的降低对民营制造企业全要素生产率的促进作用较弱。综合表 4和表 5结果可知,假设 2得证。(三)稳健性检验

对于民营制造企业减税降费的治理效果,出于稳健性分析的考虑,本文使用 LP法计算全要素生产率重新回归,结果如表 6、 7和 8所示。

由表 6可知,以 LP法计算得到的企业总税负减税评估结果与 ACF法的评估结果相似。所有模型中 Alltax的系数都在 1%水平上显著为负。在列( 7)和列( 8)固定个体和时间的模型中, Alltax系数均显著为负,说明总税负对全要素

生产率有显著负向影响。由表 7可知,各列中 Inditax系数至少在 5%水平上显著为负,表明间接税税负对企业全要素生产率具有显著负向影响。由表 8可知,加入了控制变量后,仅列(2)Eitax系数在 1%水平上显著为负,歹( 4)( 8)Eitax系数在 10%水平上显著,

歹( 6)Eitax系数不显著。说明在控制了相关因素后,企业所得税税负对企业全要素生产率的影响较弱。

以上结果表明,用 LP法计算全要素生产率得到的结果与用 ACF法计算全要素生产率的结果基本一致,即民营企业总税负和间接税税负与企业全要素生产率显著负相关,而所得税税率变动相对来说对于企业全要素生产率影响效果较弱,本文的研究结论是稳健的。

(四)异质性检验:基于企业成长性和资产规模前文的结果表明,企业总税负和间接税税负的降低会显著提升民营制造企业全要素生产率,而所得税税负的影响不大。接下来,本文按照企业成长性和企业规模分类,做进一步的探讨。

本文用销售收入增长率来衡量企业成长性高低,大于或等于中位数用 1表示,否则为 0;用总资产对数值来衡量企业规模大小,大于等于中位数用 1表示,否则为 0。运用个体和时间双固定效应模型进行检验。

1.总税负的异质性分析

总税负异质性分析回归结果如表 9所示。从表 9可知,成长异质性检验中,总税负对高成长性企业全要素生产率的影响为 -0.022,对低成长性企业全要素生产率的影响为 -0.014,均在 1%水平上显著。但是,组间系数差异性检验未能支持总税负对成长性不同企业的影响有显著不同。

资产规模异质性检验中,总税负对大规模企业全要素生产率的影响为 -0.023,对小规模企业全要素生产率的影响为 -0.012,均在 1%水平上显著。通过组间差异检验,发现规模大小不同企业,总税负的影响会存在显著差异,总税负的降低对大规模企业全要素生产率的提升影响更为显著。

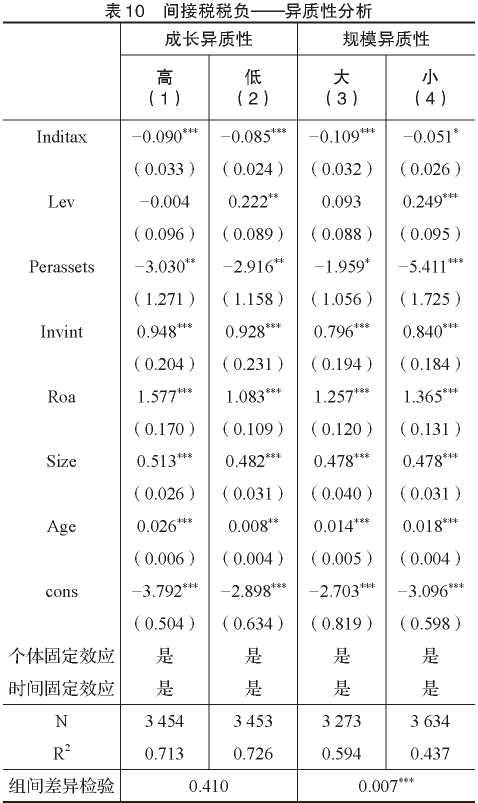

2.间接税税负异质性分析

由表 10可知,成长异质性检验中,间接税税负对高成长企业全要素生产率的影响为 -0.090,对低成长企业全要素生产率的影响为 -0.085,均在 1%水平上显著。组间系数差异性检验不显著,说明间接税税负对成长性不同企业的影响并不存在显著差异。

资产规模异质性检验中,间接税税负对大规模企业全要素生产率的影响为 -0.109,对小规模企业全要素生产率的影响为 -0.051,分别在 1%、10%水平上显著。通过组间差异检验,发现规模大小不同企业,间接税税负的影响会存在显著差异,降低间接税税负对大规模企业全要素生产率的提升影响更为显著。

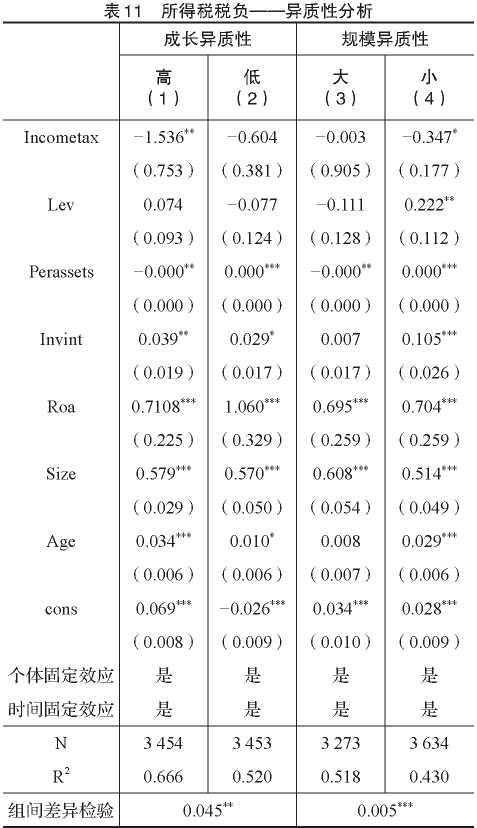

由表 11可知,成长异质性检验中,所得税税负对高成长企业全要素生产率的影响在 5%水平上显著为负,对低成长企业全要素生产率的影响不显著。组间系数差异性检验显著,说明所得税税税负对高成长的企业全要素生产率的影响更为显著。

资产规模异质性检验中,所得税税负对小规模企业全要素生产率的影响在 10%水平上显著为负,对大规模企业全要素生产率的影响不显著。组间系数差异性检验显著,说明所得税税税负对小规模企业全要素生产率的影响更为显著。

综上异质性检验,可以发现:

从企业成长性来看。( 1)高成长性企业全要素生产率对所得税税负的敏感性比低成长性企业更高。( 2)在总税负、间接税税负的敏感性方面,高成长性企业与低成长性企业没有明显区别。这可能与成长性高企业“高投入、高产出”的发展特征有关。“高投入”通常表现为研发投入比较多,“高产出”表现为自身产品的附加值比较高,从而带来更多的利润和现金流,这两个特征使得高成长企业更容易享受到所得税优惠,而在间接税方面,则没有明显差异。

从企业规模来看。( 1)大规模企业对总税负与间接税税负的敏感性比小规模企业更高。这可能是因为大规模企业多属于资本密集型企业,其资产投入比较大,增值税抵扣链条的完善有利于其进项税税额的抵扣,要素集聚

下投入成本下降的幅度相对更大;同时,由于在行业中的议价能力比较强,因此增税税率的下降可能并不会降低其产品的含税销售价格,从而为企业带来更多的利润和现金流,进而促进其全要素生产率的提升。( 2)小规模企业对所得税减税体现出更明显的敏感度。这可能是因为企业所得税减税的幅度对于小规模企业更加明显,使得小规模企业拥有更多的资金用于研发投入,进而促进全要素生产率的提升。

(五)机制检验前文验证了减轻企业税负能够显著地提升企业全要素生产率,其中间接税的效果更加显著。那么,这一影响到底是通过何种途径得以实现?本文认为,主要是通过规模经济来实现。一方面,减税政策缓解了企业的融资约束,企业将释放出来的资金再投入到研发创新和产业扩张中去,不断扩张生产和销售规模,带动企业生产经营单位成本下降,实现规模效应,进而提高企业全要素生产率。另一方面,减税政策优化了税制结构,有助于深化产业发展,促进企业之间的产业集聚,这也进一步推动了企业规模效应的提高,从而促进了全要素生产率的提高( Melitz和 Ottaviano, 2008)。需要说明的是,本文中的规模经济指的是营业收入规模,而不是企业资产规模。

因此,在模型( 1)和( 2)的基础上,构建中介效应模型( 4)( 5)进行进一步检验。

Mechit= ai+ piTaxit+ YiLeVit+ Y2PerassetSit+ Y31nvinamp;t

+ Y4Roait+ Y5Sizeit+ Y6Ageit+ 3+讥+ %t( 4)

+ Y3lnvintit+ YdRoa" YsSize" YAgeit+ 3

+ 8t+ Eit( 5)

其中, Tax为税负变量,包括总税负 Alltax和间接税税负 Inditax,Mech为中介变量规模效应,使用企业主营业务收入的

自然对数度量。

检验原理如下:若 Pi和ni均显著异于 0,说明减税政策下税负通过规模效应提升了企业的全要素生产率。其中,若 ni显著但 P2不显著,说明中介变量起完全中介效应,意味着仅此中介变量发挥作用机理;若币和 P2均显著,说明中介变量起不完全中介效应,意味着还存在其他合理的作用机理。若 Pi和ni有任意一个不显著,就需要通过 Sobel检验来判断该中介变量是否存在中介效应。

1.基于总税负的中介效应检验结果

回归结果如表 i2所示。歹列(2)中的 Alltax的系数是 -0.022,且在 i%的水平上显著,表明总税负下降,企业的销售规模扩大。列( 3)中, Alltax的系数是 0.00i且不显著。根据中介效应的检验规则,规模经济具有完全中介作用,民营企业总税负的降低通过规模经济实现全要素生产率的提升。

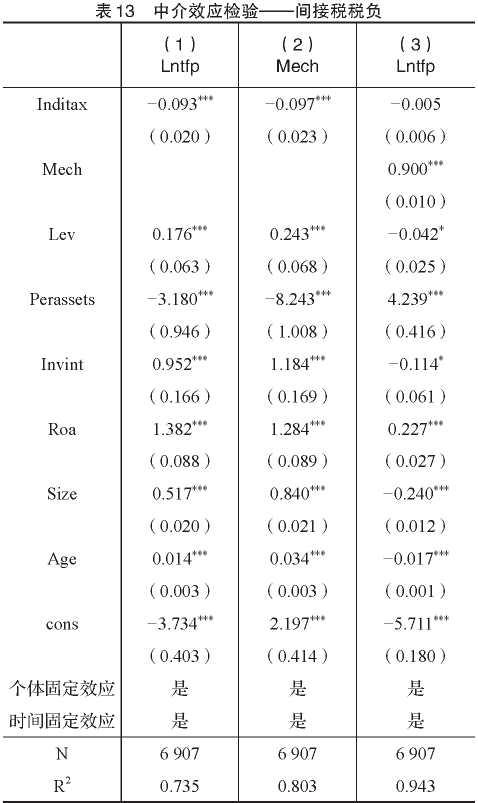

2.基于间接税税负的中介效应检验结果由表 i3可知,歹列(2)中的 Inditax的系数是 -0.097,且在 i%的水平上显著,表明间接税税负下降,企业的销售规模扩大。歹列

(3)中, Inditax的系数是 -0.005且不显著。由此可知,规模经济具有完全中介作用,民营企业间接税税负的降低通过规模经济实现全要素生产率的提升。

本文进一步按照成长性和资产规模分类进行检验,其检验结果均支持规模经济具有完全中介效应,因篇幅原因不逐一列示。由此可知,减税政策给企业带来“降成本”的空间,促使企业不断增资扩产,加大对资本和劳动要素的投入,随着企业生产和销售规模的不断扩张,产生规模经济效应,进而提升全要素生产率。

五、结论

本文选取民营企业为样本,基于 20i2~20i9年间的数据对我国近年的减税政策进行考察,研究结论如下:在实施减税降费政策的背景下,民营制造企业总体税负的降低能够显著促进企业全要素生产率的提高;其中,间接税减税的促进作用更加明显,而所得税减税的促进效果相对有限。研究还发现,减税政策在不同民营制造业企业中的效果存在差异,对大规模民营制造业企业,间接税减税的效果更加明显;而对于高成长、小规模的民营制造业企业而言,企业所得税减税呈现出更好的促进作用。本文进一步研究了减税政策对于提升全要素生产率的作用机制,发现减税政策,特别是间接税的减税政策能够有效实现民营制造业企业规模经济效应,提升企业全要素生产率,从而促进民营制造业企业高质量发展。

基于上述结论,提出以下政策建议:减税政策有利于民营制造业企业降低成本、实现规模经济效应,进而提升企业的全要素生产率,因此应继续保持。与此同时,一方面要考虑不同税种的政策在实施效果上存在差异性;另一方面,也要考虑不同规模、不同发展阶段的民营制造业企业对于减税政策的敏感程度存在企业间的异质性。只有综合考虑到税种和企业微观主体的特征,才能充分发挥政策的效果,进而促进经济高质量发展。

主要参考文献:

[1]陈诗一,刘文杰.要素市场化配置与经济高质量发展 J].财经问题研究,2021,(9):3-11.

[3]李科,徐龙炳.融资约束、债务能力与公司业绩 J].经济研究,2011,(5):61-73.

[4] 李维安,李浩波,李慧聪.创新激励还是税盾——高新技术企业税收优惠研究月.科研管理, 2016, (11) : 61-70.

[5] 李香菊,杨欢.财税激励政策、外部环境与企业研发投入——基于中国战略性新兴产业 A股上市公司的实证研究匹当代财经, 2019, (3) : 25-36.

[6] 李香菊,杨欢.助推我国经济高质量发展的税收优化研究 J].税务研究, 2019,(5): 18-24.

[7] 李志远,余淼杰.生产率、信贷约束与企业出口:基于中国企业层面的分析 J].经济研究, 2013, (6) : 85-99.

[8] 刘行,叶康涛.增值税税率对企业价值的影响:来自股票市场反应的证据 J].管理世界, 2018,(11): 12-24.

[9] 刘骏,刘峰.财政集权、政府控制与企业税负——来自中国的证据 J].会计研究, 2014, (1) : 21-27.

[10] 鲁晓东,连玉君.中国工业企业全要素生产率估计: 1999—2007J].经济学(季刊), 2012, 11 (2) : 541-558.

[11] 马金华,林源,费堃桀.企业税费负担对经济高质量发展的影响分析来自我国制造业的证据 J].当代财经,2021,(3):40-52.

[12] 毛德凤,彭飞.中国企业融资难的破解路径:基于减税的视角 J].广东财经大学学报, 2020, (1) : 87-100.

[13] 任曙明,吕镯.融资约束、政府补贴与全要素生产率——来自中国装备制造企业的实证研究 J].管理世界,2014,(11):10-23.

[14] 申广军,陈斌开,杨汝岱.减税能否提振中国经济?——基于中国增值税改革的实证研究月.经济研究, 2016,(11):70-82.

[15] 童锦治,苏国灿,魏志华“.营改增”、企业议价能力与企业实际流转税税负:基于中国上市公司的实证研究 J].财贸经济, 2015, (11) : 14-26.

[16]王素荣,袁芳.减税降费:机理、措施与微观成效 J].财务研究,2020,(1):18-25.

[17] 王跃堂,王国俊,彭阳.控制权性质影响税收敏感性吗?——基于企业劳动力需求的检验 J].经济研究,2012,(4):52-63.

[18] 王智烜,邓力平,吴心妮.减税降费的就业促进效应——基于异质性企业框架视角 J].税务研究, 2020,(10):16-20.

[19] 吴秋生,王文文,上官泽明.减税降费与实体企业金融化抑制——兼论内部控制有效性的调节作用 J].财务研究,2021,(5):55-65.

[20] 席七万.新时代税制改革:现实最需与理论最优的双重考量 J].税务研究, 2018, (2) : 19-22.

[21] 肖叶.税制结构对创新产出的影响:基于 286个地级市专利授权数据的分析 J].税务研究, 2019, (8) : 26-31.

[22] 杨继生,黎娇龙.制约民营制造企业的关键因素:用工成本还是宏观税负 J].经济研究, 2018, (5) : 103-117.

[23] 杨默如,杨令仪.高技术企业税费负担与全要素生产率——基于减税降费政策的研究用.税务研究, 2022,(2):24-32.

[24] 叶德银,迟淑娴.中国税制结构变迁有利于降低收入不平等吗? J].经济与管理, 2017, (10) : 114-124.

[25] 叶显,吴非,刘诗源.企业减税的创新驱动效应研究——异质性特征、机制路径与政府激励结构破解用.现代财经,2019,(4):33-50.

[26]张斌.减税降费的理论维度、政策框架与现实选择 J].财政研究,2019,(5):7-16.

[27] 中国财政科学研究院“降成本”税费成本调研组.减税降费政策评估报告——基于高质量发展视角的分析 J].财政科学,2019,(12): 5-22.

[28] 朱凯,俞伟峰.控股权性质、债务税盾与上市公司股权融资偏好 J].财经研究, 2010, (12) : 116-127.

[29] 朱永明,赵程程,赵健.税收优惠对企业创新效率的门槛效应——创新价值链视角下制造业的实证研究用.科技管理研究,2019,(11): 10-18.

[30] 朱玉飞,安磊.企业实际税负与全要素生产率:一个倒口型关系用.中南财经政法大学学报, 2018, (5) : 6978.

[31] Ackerberg, D., Benkard,S. ,Berry A. Econometric Tools for Analyzing Market Outcomes[J]. Handbook of Econometrics, 2007, (6): 4171-4276.

[32] Ackerberg, D., Caves, K., Frazer, G. Structural Identification of Production Function [R]. University of California at Los Angeles, 2006.

[33] Czarnitzki, D., Hanel, P., Rosa, J.M. Evaluating the Impact of Ramp;D Tax Credits on Innovation: A Microeconometric Study on Canadian Firms[J]. Research Policy, 2011, (2): 217221.

[34] Melitz, M.J., Ottaviano, G.I.P. Market Size,Trade,and Productivity[J]. Review of Economic Studies,2008,75: 978985.

[35] Olley, S., Pakes, A. The Dynamics of Productivity in the Telecommunications Equipment Industry[J]. Econometrica, 1996, 64(6): 1263-1297.

[36] Solow, R.M. Technical Change and the Aggregate Production Function[J]. The Review of Economics and Statistics, 1957, 39(3): 312-320.

Actual Tax Burden, Tax Difference and Total Factor Productivity of Private Manufacturing Industry

CAILei,DUAN Shu,ZHAOHua-yu

Abstract: Thispaperusesthedataofprivatemanufacturinglistedcompaniesfrom2012to2019to empiricallyanalyzetheinherentrelationshipbetweentheactualtaxburdenandtotalfactorproductivityof privatemanufacturingcompanies, andthestudyprovesthat thereductionoftheactualtaxburdencan promotethetotalfactorproductivity. Consideringthedifferenceintaxtypes,itisfoundthatthetaxreduction effectofindirecttaxhasthemoresignificantincreaseinthetotalfactorproductivityofprivatemanufacturing listedcompanies,whiletheproductivityimprovementeffectofincometaxreductionisweaker. Basedonthe differenceingrowthandassetsize,thestudyfindsthat companieswithlargeassetsaremoresensitiveto indirecttaxreductions,whilehigh-growthandsmall-scalecompaniesaremoresensitivetoincometax reductions. Furtherresearchfindsthattaxreductionsareconducivetoachievingeconomiesofscalefor enterprises,therebyincreasingtotalfactorproductivity. Thispaperbelievesthatthetaxreductionpolicy shouldcomprehensivelyconsidertheheterogeneitycharacteristicsoftaxesandenterprisestobetterimprove theimplementationeffectofthepolicy.

Keywords: actualtaxburden;taxdifference;indirecttax;incometax;totalfactorproductivity

(责任编辑周愈博)

附件下载:

附件下载:相关推荐

主办单位:中国财政杂志社

地址:中国北京海淀区万寿路西街甲11号院3号楼 邮编:100036 电话:010-88227114

京ICP备19047955号 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

- 主办单位:中国财政杂志社

- 地址:中国北京海淀区万寿路西街甲11号院3号楼

- 电话:010-88227114

- 邮编:100036

京公网安备 11010802030967号

网络出版服务许可证:(署)网出证(京)字第317号