官方微博

中国财政杂志社

官方微博

官方微信

中国财政

微信公众号

财务与会计

微信公众号

中国财政 | 推进全成本预算绩效管理的思考

推进全成本预算绩效管理的思考

福建省财政绩效评价中心与福州大学联合课题组

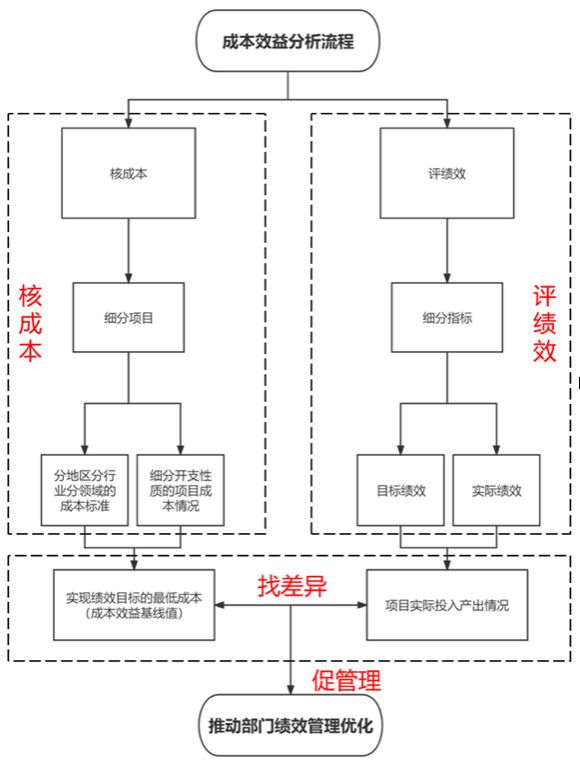

目前,北京、山东、湖南、浙江、江苏、云南等多个省市已经开展了全成本预算绩效管理模式的探索,取得了显著成效与宝贵经验,有力推动了预算绩效管理改革的落地。2022年,福建省按照财政部有关文件要求,参考其他省份先进案例,结合本省部门、地区预算管理工作的实际和具体情况,深入探索具有福建特色的全成本预算绩效管理体系建设,选取了“基础教育质量提升”与“婴幼儿照护服务”专项试点全成本预算绩效管理,争取形成可实践、有效果、能参考的预算绩效管理实践经验。运用成本效益分析的方法对上述两个专项展开财政重点评价,流程涵盖“核成本、评绩效、找差异、促管理”四个步骤,将“成本”和“效益”两端作为项目评价抓手,分别通过标杆值寻找差异情况,最终达到促进项目管理的目的。

一是核成本,即运用科学高效的成本核算方法,对项目中支出的历史成本进行拆解和分析,确定成本分摊方法,分析影响成本的关键因素,并预测成本变动的趋势。以基础教育质量提升资金中的基础教育质量监测部分资金为例,评价组按监测活动环节以及各环节成本动因展开细化分析,将监测成本分为软硬件支出、命题费、印刷费等多种成本类别,并通过成本动因找寻单位成本,梳理总体成本情况,作为后续分析的数据资料。

二是评绩效,从投入、产出、效益三个方面,建立成本预算绩效分析指标体系与标准体系,再对项目展开成本效益分析,开展事前评估、事中监控和事后绩效评价。以婴幼儿照护服务专项为例,将项目绩效量化为降低总体社会抚育成本,将项目绩效与使用的财政成本进行对比,获取更有可比性的绩效指标,为下一步找差异及促管理提供可靠保障。

(一)成本效益分析的适用范围难以确定。在实务中,预期投入项目的内容、范围等投入要素各具特点,并非所有类型的财政专项都与成本效益分析相契合。部分项目不具备合适的可对比标杆,则适合采用传统绩效评价法。如2021年福建省基础教育质量提升专项,适合采用成本效益分析法进行绩效评价的仅有高考综合改革补助、基础教育质量监测、中小学课后服务试点补助、泉州A小学建设项目四类子项目。此外,财政项目涉及城市运行、公共服务等不同领域,需要根据项目的具体情况来选取适宜的成本效益分析方法。

(二)定额指标确立难度大。第一,成本指标缺少统一的衡量标准。绩效目标申报表中的某些成本指标未经核算或者是缺少成本的标准,仅用投入数倒算出产出的总成本和单位成本,而成本与产出之间不匹配。例如,在基础教育提升专项中的泉州A小学建设项目中,项目投资成本之间的对比采用的是本地区单个学位投资成本最低的学校——B小学作为标准来衡量,但两所学校的建筑面积、工程用地面积等数据差异较大,将其作为成本标准来衡量未必合适,即在项目执行过程中缺少统一的成本标准是一大难点。第二,公共服务质量指标不明确,许多项目中公共服务无明确的标准用以评价。在一些特定的领域里,想要达标且实现均等化就需要有一个统一的公共服务标准。例如,在婴幼儿照护服务专项中,对普惠制收费的标准把握不够。目前福建省暂未对“普惠制”提出明确标准,暂未与成本要素挂钩,一般由当地卫健部门与托育机构协商得出,无法对托育机构的普惠性协议定价作出准确把握。第三,效益指标量化程度较低。评价过程中难以做到客观地考核效益指标,主观性较强,量化程度较低。例如,在基础教育委托项目中,部分项目指标值设置不够明确清晰,仅设置“中等”“良好”和“优秀”等主观性较强的等级指标,没有明确的考核标准和充足的证据支撑,绩效评价的约束作用不够强。

(三)成本效益数据获取与应用较为困难。首先,由于预算部门对产出效益重视不足,导致与预算项目产出效益有关的后期材料缺失,如业务成本数据等。同时由于少数预算项目没有界定明确的核算标准,在开展成本预算绩效管理工作的过程中较难获取历史关联数据。其次,财政专项数量繁多、性质各异,难以量化衡量。如部分奖补类专项、部分提升类专项内容较为繁杂,获取数据的工作量巨大,所需实施成本也较高。

(四)预算单位责任履行不积极。全成本预算绩效管理这项变革不仅局限于财政部门,同时也涉及预算单位的既有利益。成本定额标准的制定与实施是财政部门与预算单位磨合与博弈的过程,预算单位往往要配合财政部门投入大量人力物力等资源,而最终却可能缩减预算。总体来看,预算单位的配合意愿较低,参与预算绩效管理改革的积极性不高。此外,由于成本核算程序复杂,标准也难统一,对相关人员的技术水平与行业经验提出了较高的要求,导致预算单位长期以来忽视对成本的核算、界定与运用,成本观念淡薄。

相关推荐

-

无

主办单位:中国财政杂志社

地址:中国北京海淀区万寿路西街甲11号院3号楼 邮编:100036 电话:010-88227114

京ICP备19047955号 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号