官方微博

中国财政杂志社

官方微博

官方微信

中国财政

微信公众号

财务与会计

微信公众号

财务与会计 | 卢珍:企业合并中核心商誉及因确认递延所得税项目调整商誉的减值测试问题

一、“核心商誉”和“因确认递延所得税项目的调整商誉”

美国财务会计准则委员会(FASB)在1999年7月发布的《财务会计准则公告第141号——企业合并》(征求意见稿)(SFAS 141)和《财务会计准则公告第142号——商誉和其他无形资产》(征求意见稿)(SFAS 142)中首次提出了“核心商誉”的概念(2001年6月,FASB正式发布了SFAS 141和SFAS 142)。

SFAS 141对商誉的性质进行了分析,即商誉是指“核心商誉”。根据“核心商誉观”,购买方在企业合并(非同一控制下企业合并,下同)过程中所获得的净资产价值(注:可理解为所获得超出账面净资产的价值),可能包括6个要素。其中核心内容包括:

“要素3——被购买方现存业务持续经营要素的公允价值。持续经营要素代表了已建立的业务通过有序地结合净资产获得比单独使用那些净资产更高收益的能力。要素4——将购买方和被购买方的净资产联合起来产生的预期协同效应和其他收益的公允价值。那些协同效应和其他收益在各企业合并中是不同的,不同的合并会产生不同的协同效应,从而得到不同的价值。”简言之,FASB的“核心商誉观”认为,商誉的本质是“被购买方继续存在的营业中的持续经营要素的公允价值”和“收购方和被购买方净资产及营业进行合并而产生的预期合并协同利益和其他经济利益的公允价值”。

《国际财务报告准则第3号——企业合并》(IFRS 3)将商誉定义为,“在企业合并中取得的、不能分别辨认并单独确认的其他资产所形成的代表未来经济利益的资产”。国际会计准则理事会(IASB)2020年3月发布的《企业合并——披露、商誉和减值(讨论稿)》指出,商誉包括了两大组成部分:“(1)被购买业务的持续经营组成部分。持续经营组成部分的公允价值,是被购买业务超出其各项单独资产和负债净值的超额价值部分,代表被购买方的自创商誉或被购买方在以往收购中取得的商誉。(2)购买方和被购买方的业务在合并后预计产生的协同效应和其他收益。预计产生的协同效应和其他收益的公允价值,是购买方预计的合并后业务所创造的超额总价值。”

虽然IASB并没有提出“核心商誉”概念,但IASB发布的《企业合并——披露、商誉和减值(讨论稿)》实际上与FASB对商誉所作的定义趋同。

《企业会计准则第20号——企业合并》(CAS 20)及其应用指南并未对商誉作出定义,而仅仅基于商誉初始计量的视角规定:购买方对合并成本大于合并中取得的被购买方可辨认净资产公允价值份额的差额,应当确认为商誉。由于CAS 20趋同了IFRS 3,所以CAS 20所定义的商誉同时包括了“持续经营价值”和“协同效应”两部分内容。当然,CAS 20初始计量的商誉仅限于“母公司商誉”,而IFRS3初始计量的商誉不仅包括了“母公司商誉”,还包括了“少数股东商誉”。

需要指出的是,除“核心商誉”之外,企业合并中确认的商誉还可能包括“因确认递延所得税项目的调整商誉”。

《国际会计准则第12号——所得税》(IAS 12)第66段指出:正如第19段和第26段(3)所说明的那样,暂时性差异可能产生于企业合并。根据IFRS 3,在购买日,企业应将递延所得税资产(在其满足第24段设立的确认标准时)或递延所得税负债确认为可辨认资产和负债。从而,这些递延所得税资产和负债会影响商誉或主体确认的廉价购买利得。但是,根据第15段(1),主体不确认由商誉的初始确认产生的递延所得税负债。

《企业会计准则第18号——所得税》(CAS 18)应用指南(2006年发布)规定:非同一控制下企业合并产生的应纳税暂时性差异或可抵扣暂时性差异,在确认递延所得税负债或递延所得税资产的同时,相关的递延所得税费用(或收益),通常应调整企业合并中所确认的商誉。

由此可见,企业合并中确认的商誉=(购买方支付的合并对价-对被购买方可辨认净资产享有份额)+(因合并形成的应纳税暂时性差异对所得税的影响额享有份额-因合并形成的可抵扣暂时性差异对所得税的影响额享有份额)。

也就是说,企业合并形成的商誉由两部分组成:一是“核心商誉”——购买成本超过被购买方可辨认净资产(公允价值)份额的差额;二是因确认“暂时性差异对所得税影响而对商誉的调整额份额”。

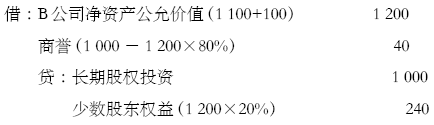

例1:A公司收购B公司80%股权,前者实现了对后者的非同一控制下企业合并。A公司合并成本为1 000万元,B公司可辨认净资产账面价值为1 100万元,公允价值为 1 200万元(其中某项知识产权增值了100万元),所得税税率为25%。

A公司在合并财务报表工作底稿中(单位:万元,下同):

(1)调整无形资产

(2)编制合并抵销分录

(3)确认递延所得税项目

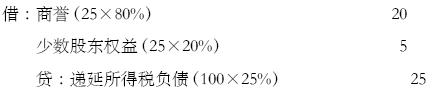

A公司确认“核心商誉”=1 000-1 200×80%=40(万元);因可辨认净资产公允价值超出账面价值形成的应纳税暂时性差异而确认递延所得税负债金额=100×25%=25(万元);商誉的调整额份额=25×80%=20(万元)。

A公司在合并财务报表中确认的商誉=40+20=60(万元)。

二、“核心商誉”和“因确认递延所得税项目的调整商誉”减值测试是否需要分别考虑?

在商誉减值测试中,“核心商誉”和“因确认递延所得税项目的调整商誉”是否需要分别考虑,虽然学术界和实务界一直都有争论,但多数观点认为:如果能够满足特定条件的,则企业应当分别考虑。

这是因为:虽然《企业会计准则第8号——资产减值》(CAS 8)和《国际会计准则第36号——资产减值》(IAS 36)均没有涉及这个问题,但例1中的核心商誉40万元和因确认递延所得税负债而形成的商誉调整额的份额20万元,两者不仅在性质上存在着差异,而且在初始计量方法上也有所不同。前者按照“剩余价值观”进行,即“合并成本超过被购买净资产公允价值的差额”,真正体现了商誉的本质,即各种资源之间“协同效应”;而后者系因可辨认资产或负债的计税基础不受企业合并影响或所受影响各不相同而产生暂时性差异,在确认该暂时性差异对所得税影响而形成的递延所得税项目时产生的商誉调整金额。之所以在会计处理上“选择”对商誉进行调整,更多是基于“会计视角”考虑,即由于该暂时性差异在“初始确认”时产生,且“既不影响会计利润也不影响应纳税所得额(或可抵扣亏损额)”。与此同时,IAS 12以及CAS 18也并未将其纳入“豁免确认”范围,而是选择了仍然将该暂时性差异对所得税的影响额进行确认,并将该确认的影响额作为商誉初始确认的一部分。简言之,“对商誉进行调整”仅仅是一种会计政策反映,但基于“经济视角”与协同效应不存在实质性关联。

既然商誉中的“核心商誉”和“因确认递延所得税负债的调整商誉”在性质和初始计量方法等方面存在差异,那么其后续计量,即减值测试也应当有所不同:

(1)核心商誉(包括少数股东对应的商誉份额,下同)应按照商誉减值测试的一般要求进行处理,体现的是“资产负债表观”。

(2)由于递延所得税负债在后续期间随应纳税暂时性差异转回而减少所得税费用,而“减少所得税费用”意味着“因确认递延所得税负债确认的商誉”中的一部分价值“已经实现”。或者说,随着“所得税费用的减少(或所得税收益的增加)”,“因确认递延所得税负债的(调整)商誉”中的可收回金额亦随之减少,从而导致其可收回金额小于账面价值,所以应逐步就各期转回的递延所得税负债计提同等金额的商誉减值准备(假设考虑了少数股东对应的商誉份额,下同)。

这里所确认的资产减值损失可以理解为对核心商誉减值损失所作的调整。这与其初始计量时对核心商誉所作的调整在逻辑上是一致的,且这里的“减值损失”在一定程度上内含了“摊销”属性,体现的是“利润表观”。

例2:背景资料见例1。假设A公司相关资产组(不包含商誉)资产负债表日的账面价值为1 200万元,该资产组的可收回金额为1 225万元(假设资产组的公允价值减去处置费用后的净额与预计未来现金流量现值两者在金额上相等)。

(1)在商誉减值测试中,假如A公司并未对“核心商誉”和“因确认递延所得税负债的调整商誉”分别考虑,则资产组(包含完整商誉)的账面价值=1 200+60÷80%=1 275(万元)。

如果资产组的可收回金额的确定基础是资产组的预计未来现金流量现值或税前公允价值减去处置费用后的净额,即未考虑所得税费用。则资产组(包含完整商誉)的减值损失=1 275-1 225=50(万元),商誉减值损失=50×80%=40(万元)。

如果资产组的可收回金额的确定基础是资产组的税后公允价值减去处置费用后的净额,即考虑了所得税费用;那么,则需要将A公司确认的递延所得税负债从资产组(包含商誉)的账面价值中扣除,即资产组(包含完整商誉)的账面价值=1 275-25=1 250(万元)。与此同时,基于“资产组账面价值的确定基础应当与其可收回金额的确定方式相一致”的要求,资产组的可收回金额=1 225-25=1 200(万元)。则资产组(包含完整商誉)的减值损失=1 250-1 200=50(万元),商誉减值损失=50×80%=40(万元)。

(2)在商誉减值测试中,假如A公司对“核心商誉”和“因确认递延所得税负债的调整商誉”分别考虑,资产组(包含完整商誉)的账面价值=1 200+40÷80%=1 250(万元)。

如果资产组的可收回金额的确定基础是资产组的税后公允价值减去处置费用后的净额,即考虑了所得税费用。则资产组(包含完整商誉)的减值损失=1 250-1 225=25(万元),即“核心商誉”的减值损失=25×80%=20(万元)。

期末,假如A公司在合并财务报表中转回递延所得税负债5万元:

那么,“因确认递延所得税负债的调整商誉”的减值损失为:

如果资产组的可收回金额的确定基础是资产组的预计未来现金流量现值或税前公允价值减去处置费用后的净额,即未考虑所得税费用。但由于“因确认递延所得税负债的调整商誉”作单独考虑,所以资产组(包含完整商誉)账面价值1 275万元应当调整为1 250万元(1 275-25)。则:资产组(包含完整商誉)的减值损失=1 250-1 225=25(万元);“核心商誉”减值损失=25×80%=20(万元)。

“因确认递延所得税项目的调整商誉”的减值损失同上。

需要强调的是,例2中商誉的构成及递延所得税的影响比较简单直观容易对应(购买方因被合并方某项知识产权评估增值产生的应纳税暂时性差异而确认递延所得税负债,其初始计量特别是其后续计量简单直观),所以案例中商誉在减值测试中,其所包括的核心商誉和因确认递延所得税负债形成的商誉能够分别进行。但在多数情况下,商誉的构成和递延所得税项目的影响较为复杂。

例如,在企业合并中有多项可辨认资产或负债均产生了暂时性差异,其中的一部分还可能属于可抵扣暂时性差异,其在购买日对所得税影响在满足相应条件时才能确认为递延所得税资产。不仅如此,由于暂时性差异存在于多项可辨认资产或负债,其未来转回情况不再简单直观、对应关系不太清晰,此时不宜将这部分商誉随着递延所得税项目的转回进行处理。简言之,在此种情况下,将两部分商誉作为一个整体仍然按照商誉减值测试的一般要求进行处理可能是明智的。

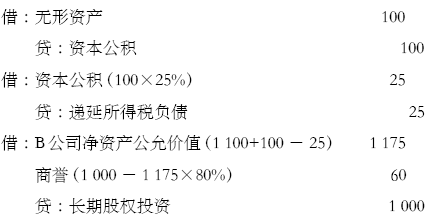

最后还需要强调一个问题:实务中有关商誉初始计量的另一种会计处理方法,由于该方法并未单独确认“因确认递延所得税项目的调整商誉”,所以,购买方在商誉减值测试中,可能无法对“核心商誉”和“因确认递延所得税项目的调整商誉”作分别考虑。

背景资料见例1。A公司在购买日的会计处理如下:

合并财务报表中确认的商誉为60万元。

特别需要指出的是,虽然在两种方法下确认的商誉(总)金额相同,但该方法相当于将确认的递延所得税资产/负债视为被购买方的可辨认资产的一部分,并在此基础上确认商誉,而这种会计处理可能并不符合企业会计准则的相关规定。

例如《企业会计准则讲解(2010)》规定:非同一控制下的企业合并中,对于被购买方在企业合并之前已经确认的商誉和递延所得税项目,购买方在对企业合并成本进行分配、确认合并中取得可辨认资产和负债时不予考虑。在按照规定确定了合并中应予确认的各项可辨认资产、负债的公允价值后,其计税基础与账面价值不同形成的暂时性差异的,应当按照所得税会计准则的规定确认相应的递延所得税资产或递延所得税负债。再如,CAS 18应用指南(2006)规定:非同一控制下企业合并产生的应纳税暂时性差异或可抵扣暂时性差异,在确认递延所得税负债或递延所得税资产的同时,相关的递延所得税费用(或收益),通常应调整企业合并中所确认的商誉。

相关推荐

-

无

主办单位:中国财政杂志社

地址:中国北京海淀区万寿路西街甲11号院3号楼 邮编:100036 电话:010-88227114

京ICP备19047955号 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号