香港特别行政区主要财经指标

简要说明

一、本章节资料反映香港特别行政区主要社会、经济发展情况。内容包括:土地、人口、就业、国民收入、国际收支平衡、工业、能源、建筑、运输、对外贸易、政府收支及金融、教育、房屋、卫生、社会保障等方面。

二、本章节由香港特别行政区政府统计处向有关政府决策局/部门及公营机构搜集数据,国家统计局国际统计信息中心负责整理、编辑。

三、在统计工作方面,按中华人民共和国“香港特别行政区基本法”的有关原则,香港特别行政区保留其单独运作的统计系统,并负责编制和发布反映香港特别行政区情况的统计数据。

四、香港特别行政区是单独的关税地区,香港与内地之间的贸易,亦需办理进出口报关。在贸易统计方面,香港特别行政区对外贸易统计数据亦包括香港特别行政区与内地的贸易。

五、在外汇统计及与之有关的各方面,港币是香港特别行政区的法定货币,因此,除港币以外的货币(包括人民币)均视作外币。

六、更详细的统计资料及有关的技术细节,可参阅香港特别行政区政府统计处出版的《香港统计月刊》《香港统计年刊》及各专题统计出版物。

七、本章节表中的符号使用说明:

本章节表中使用的符号含义如下:“ -”表示不适用;“空格”表示没有数字;“#”表示临时数字;“§”表示数字少于单位的一半;“@”表示数字将于日后修订。

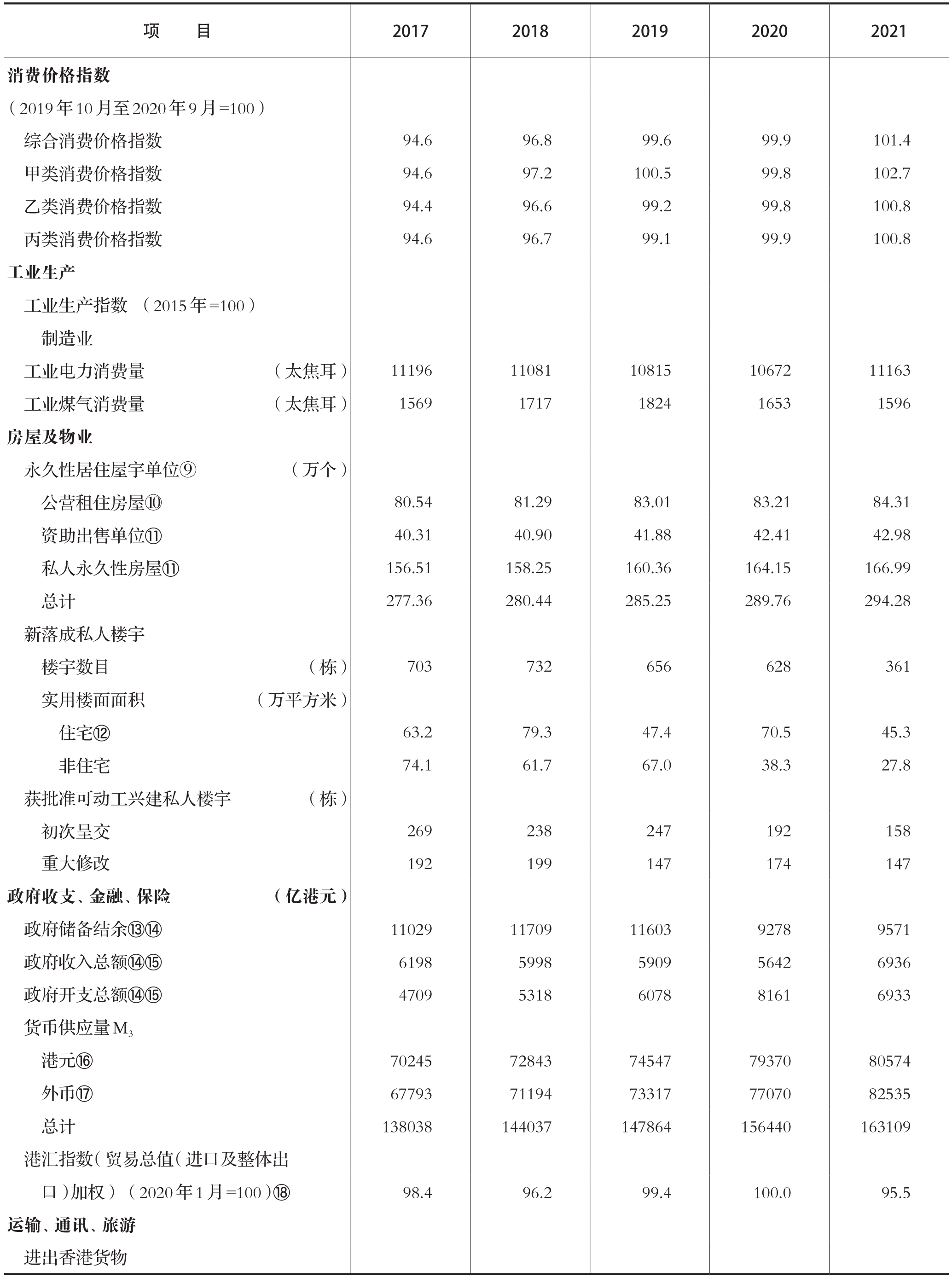

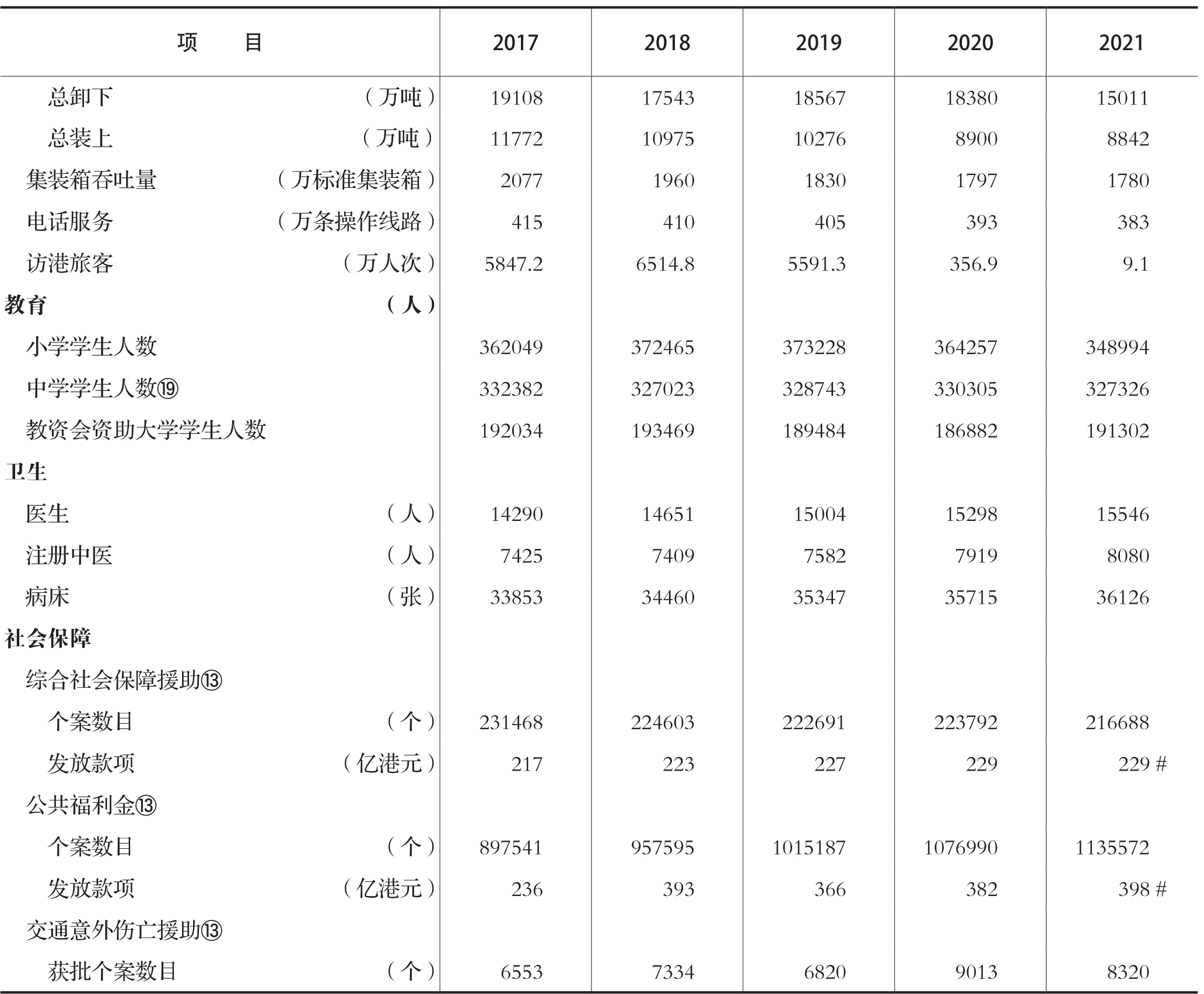

主要统计指标概况

续表

续表

续表

注:①2014年起的数字是该年10月底的数据。面积包括不在区议会分区内的落马州河套。

②住宿服务包括酒店、宾馆、旅舍及其他提供短期住宿服务的机构单位。

③零售、住宿及膳食服务业合计通常被称为“与消费及旅游相关行业”。

④实际工资指数是按其名义指数扣除以2019/20年为基期的甲类消费物价指数而计算出来。

⑤数字已采纳《2010年国际服务贸易统计手册》内最新的国际建议。

⑥以环比物量计算的本地生产总值及其组成部分的参照年,已由2019年重订为2020年。重订参照年会影响以环比物量计算的数值,但不会影响其变动率。

⑦期末头寸。

⑧国际投资头寸净值是对外金融资产总值与对外金融负债总值之间的差额。

⑨数字包括所有住宅屋宇单位及非住宅楼宇内已知作居所用途的屋宇单位,但不包括非住宅用途、酒店及院舍内供住院或在囚人士居住的屋宇单位。

⑩数字不包括香港房屋委员会售出的公营租住房屋单位。

⑪数字包括香港房屋委员会、香港房屋协会及市区重建局售出而不可在公开市场买卖的屋宇单位。可在公开市场买卖的资助出售单位则归类为私人永久性房屋。

⑫数字包括住宅楼宇内用作非住宅用途的实用楼面面积,例如:会所/娱乐设施、管理员办事处/宿舍、电机房等。

⑬数字是以相应的财政年度为根据。例如2021年的数字代表2021/22财政年度终结时的数字。

⑭2021/22年度的数字有待审计署署长核实。

⑮数字不包括“政府一般收入账目及各基金之间的转拨”。

⑯所列数字已包括外币掉期存款。

⑰所列数字已扣除外币掉期存款。《中华人民共和国香港特别行政区基本法》说明,港元是香港特别行政区的法定货币。外币指港元以外的其他货币,因而人民币亦视作外币。

⑱由2022年1月3日起公布的重订基期后数列。数字是指年内每日电汇或现钞收市中间兑换价的平均值。

⑲数字涵盖日、夜校

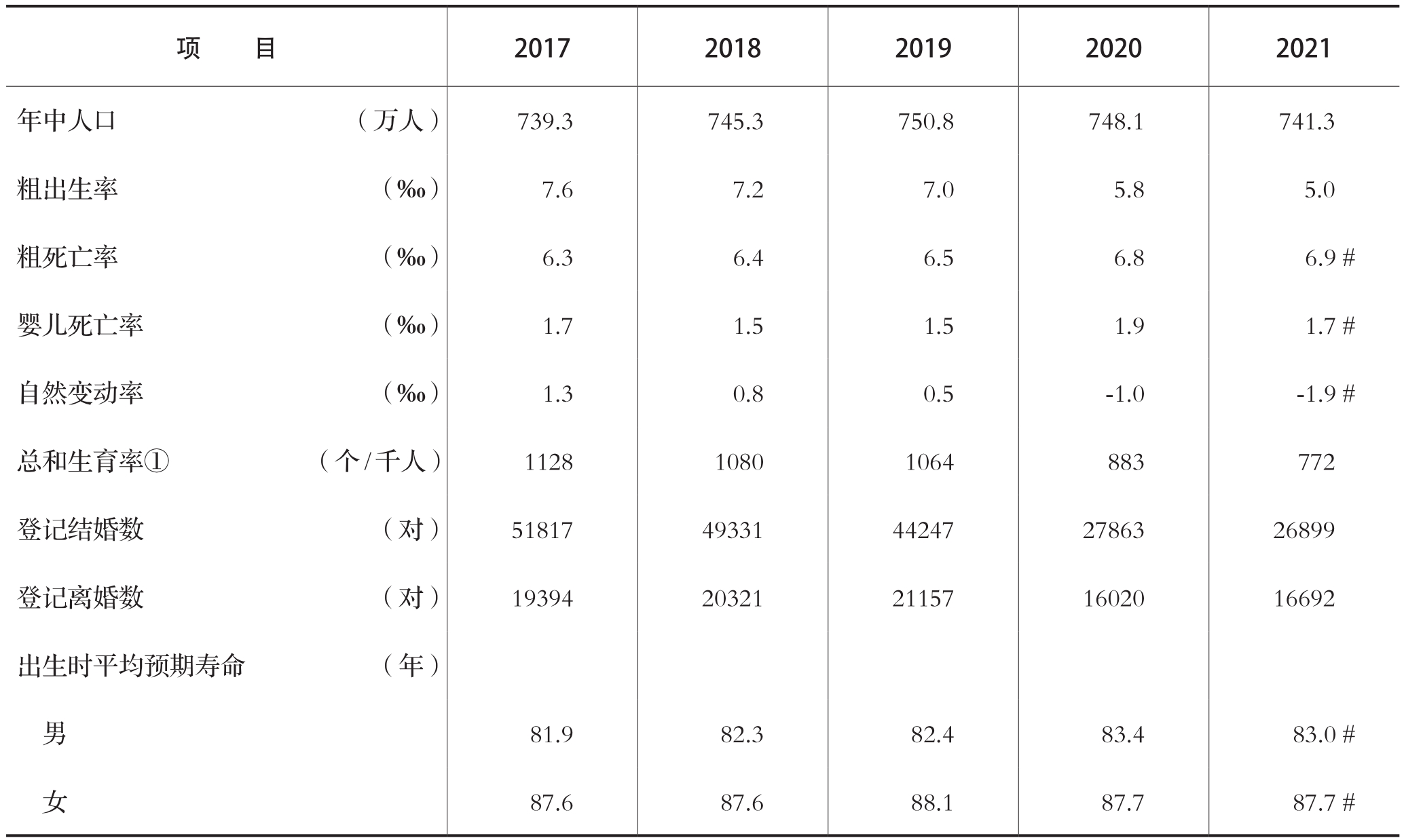

人口主要指标

注:在2021年6月至8月期间进行的2021年人口普查提供一个基准,用作修订自2016年中期人口统计以来编制的人口数字。上表由2017年至2020年与人口有关的数字已作出相应修订。

①不包括女性外籍家庭佣工。每千名女性的活产婴儿数目

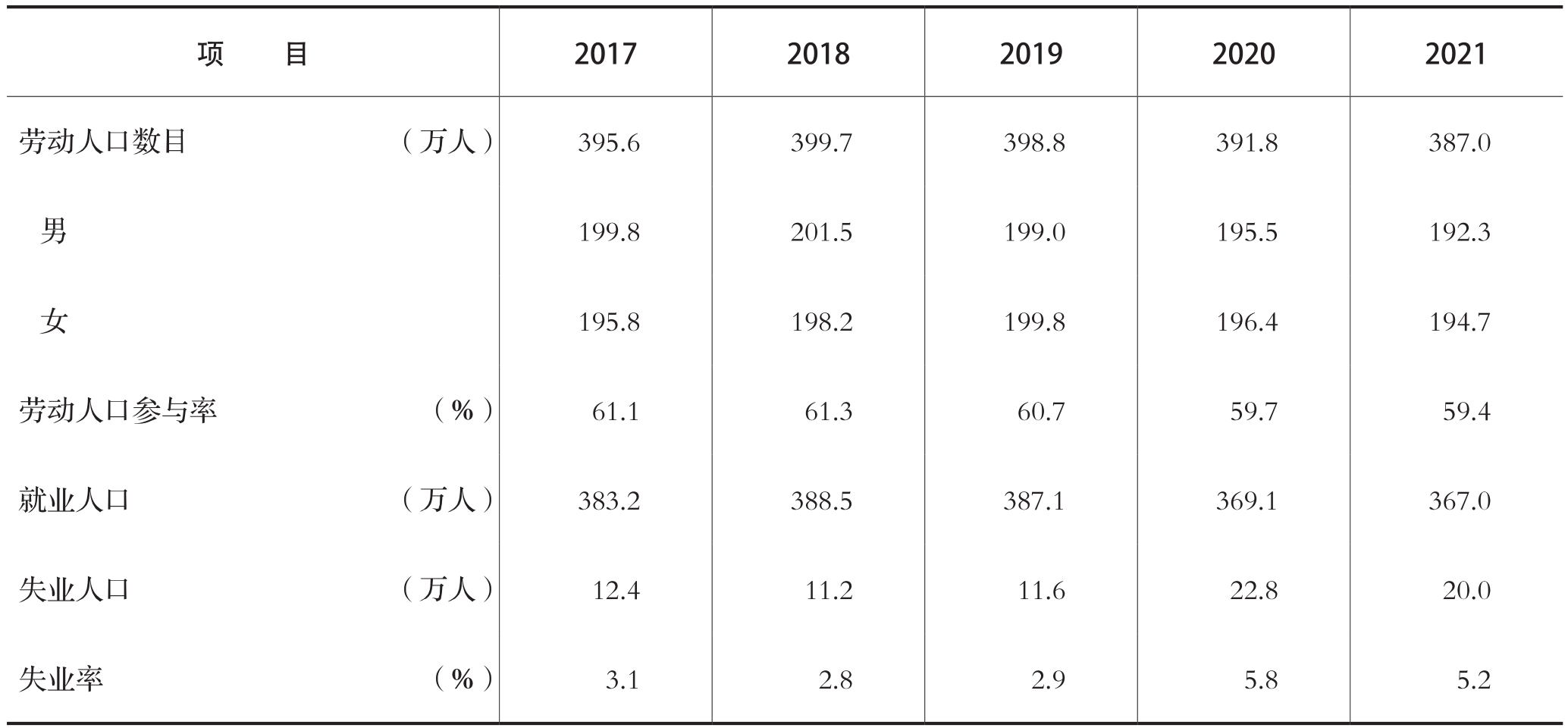

劳动人口及失业状况

注:数字是根据该年1月至12月进行的“综合住户统计调查”结果,以及年中人口估计数字而编制。

载于上表内的统计数字在编制过程中涉及应用人口数字。根据2021年人口普查的结果得出的最新人口基准,2016年年中以后的人口数字已作修订。统计表内的统计数字亦相应作出了修订

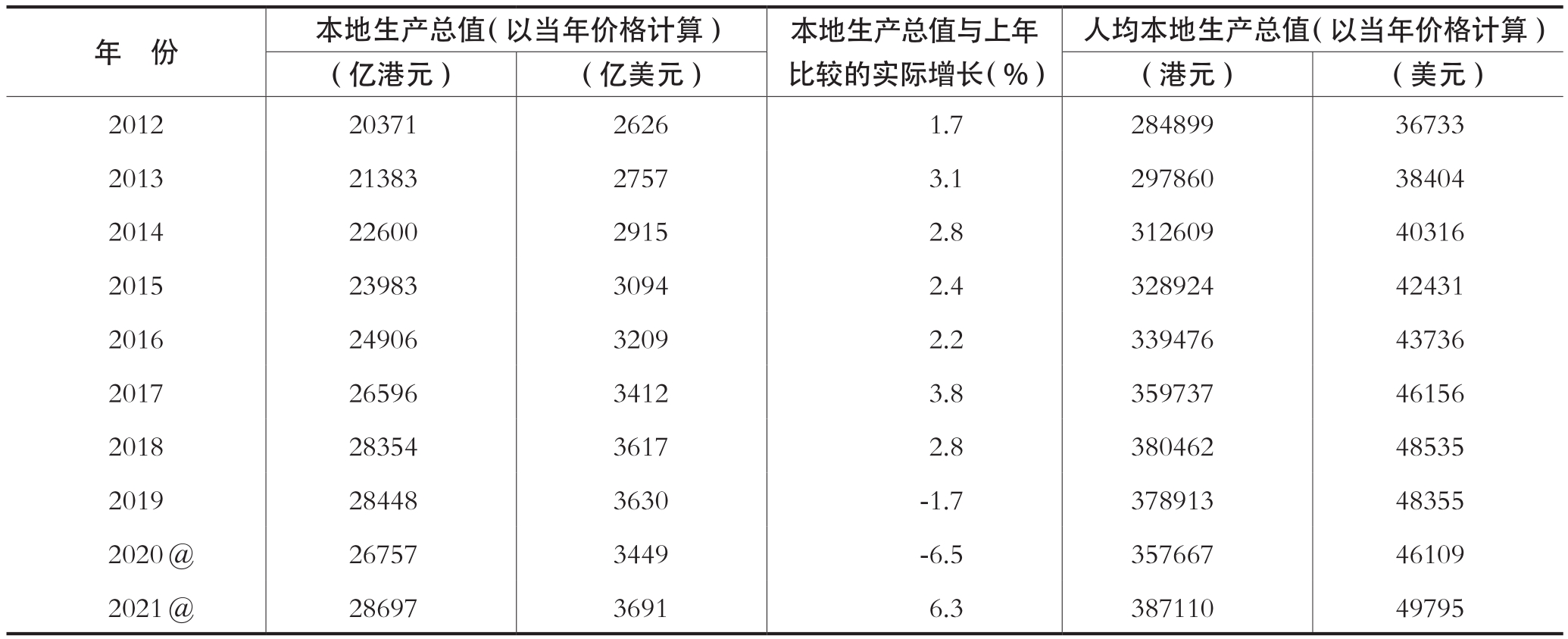

本地生产总值

按当时价格计算的生产法本地生产总值

注:以上的统计数字是按“香港标准行业分类2.0版”编制。

①由于要为采矿及采石业个别机构单位的数据保密,因此采矿及采石业的数字会包括在“农业、渔业、采矿及采石”内。

②住宿服务包括酒店、宾馆、旅舍及其他提供短期住宿服务的机构单位。

③统计差额是以当时价格计算,以支出法编制的本地生产总值与以生产法编制的本地生产总值之间的差额。这差额是由于在编制过程中数据来源及估算方法有所不同而引致的。统计差额是以其占当时市价计算的本地生产总值的百分比来表示

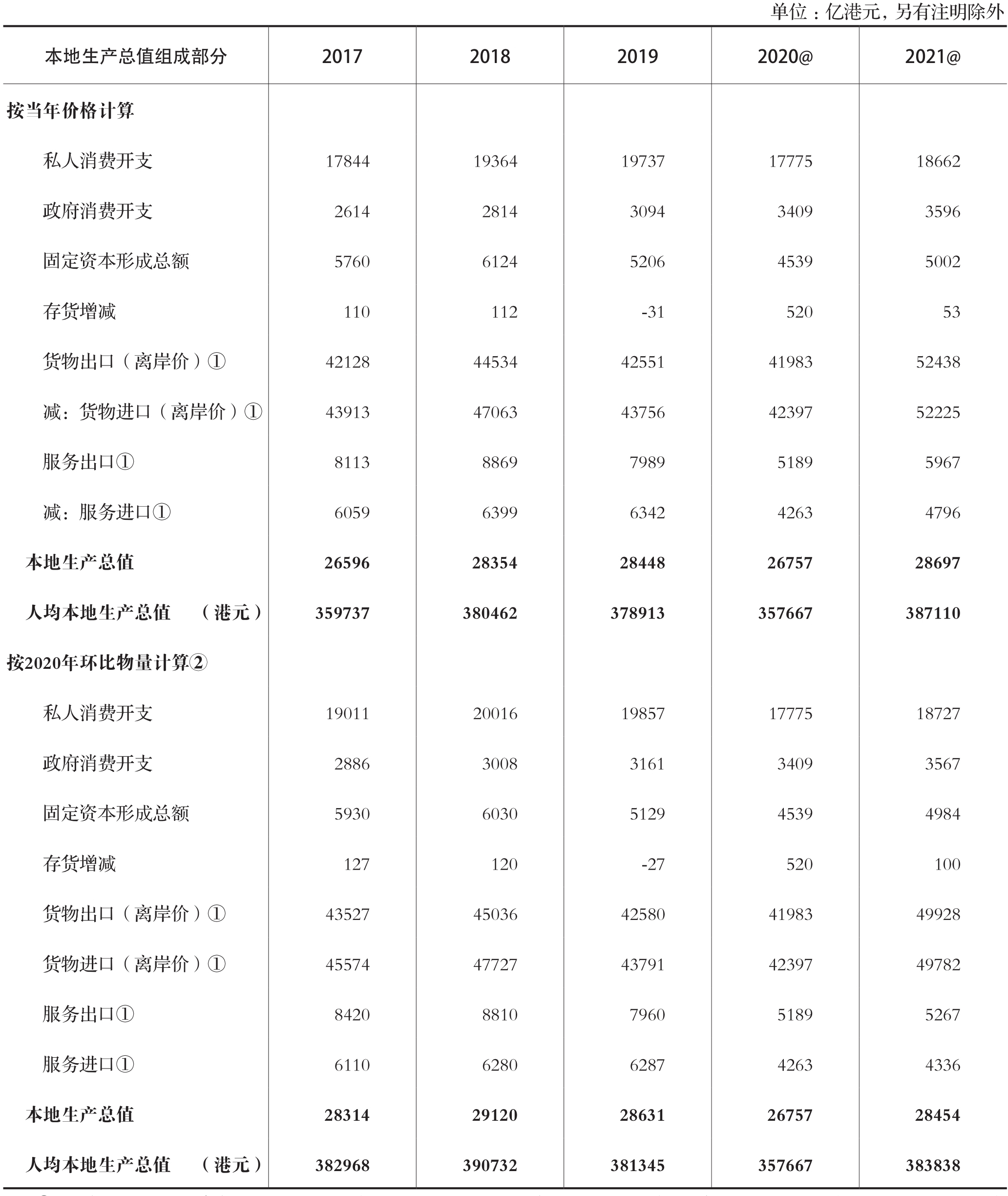

支出法本地生产总值

注:①货物出口及进口与服务出口及进口数字,是根据《2008年国民经济核算体系》的标准,采用所有权转移原则记录外地加工货品及转手商贸活动编制而成的。

②以环比物量计算的本地生产总值及其组成部分的参照年,已由2019年重订为2020年。重订参照年会影响以环比物量计算的数值,但不会影响其变动率。整体物量数值与其组成部分相加的总和可能存在差额。不可相加性是环比物量计算的一个技术属性

香港国际收支平衡

注:①根据国际收支平衡的会计常规,某标准组成部分的净贷方数字以正数显示,而净借方则以负数显示。

②经常账户差额的正数值显示盈余而负数值则为赤字。在资本及金融账户方面,正数值显示资金净流入而负数值则为资金净流出。由于对外资产的增加是属于借方记账而减少则属贷方记账,因此负数值的储备资产显示储备资产的增加,而正数值则显示减少。

③在国际收支平衡架构下储备及非储备资产的估计数字是指交易数字。因估值方式改变(包括价格变动及汇率变动)及重新分类所导致的影响并没计算在内。

④原则上,贷方和借方各项记账的净总和等于零。实际上,由于有关数据是从多个来源搜集得来,贷方和借方记账之间可能由于各种原因而出现差异。为令贷方记账的总和与借方记账的总和相等,须加进一个反映净误差及遗漏的平衡项目

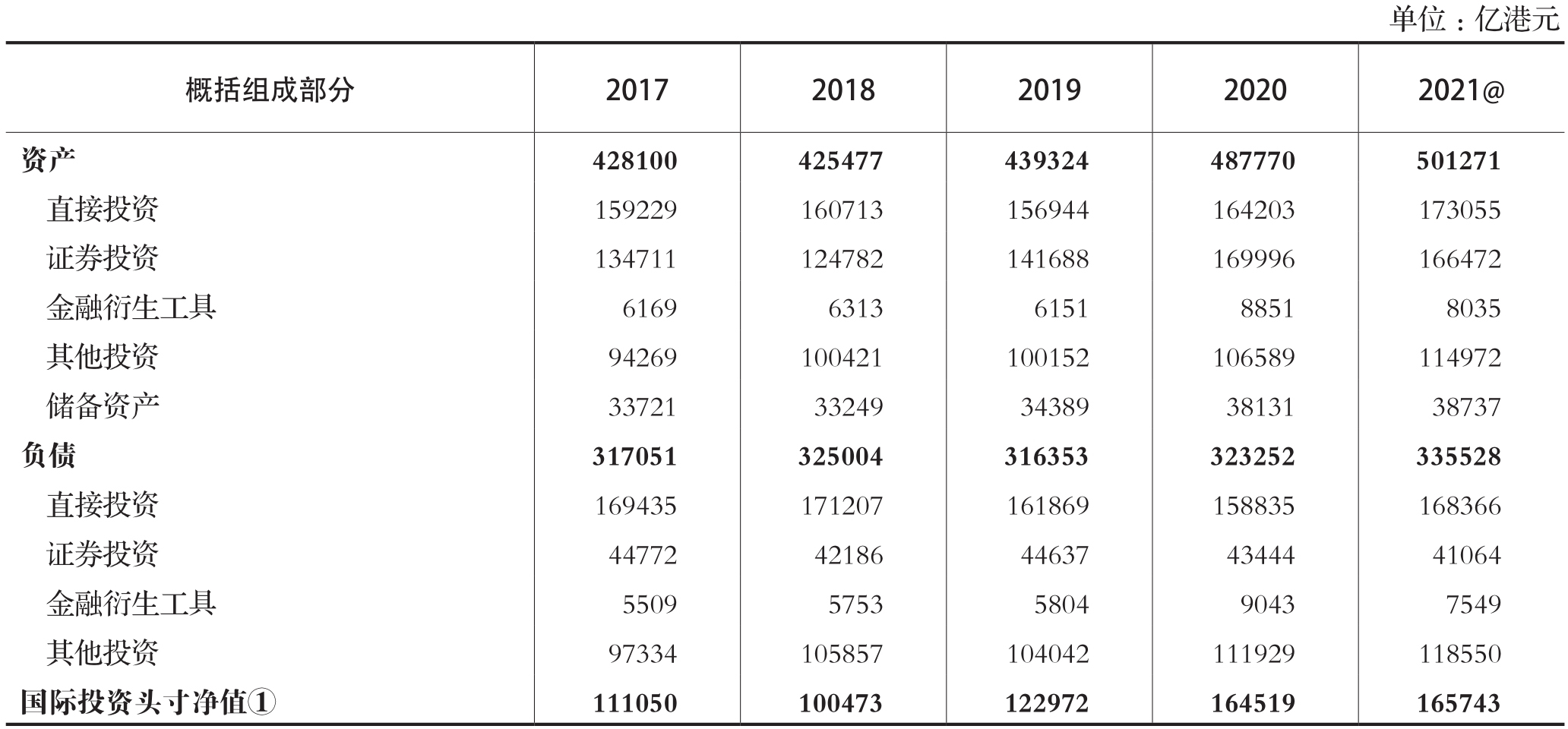

香港国际投资头寸(期末头寸)

注:①国际投资头寸净值是对外金融资产总值与对外金融负债总值之间的差额

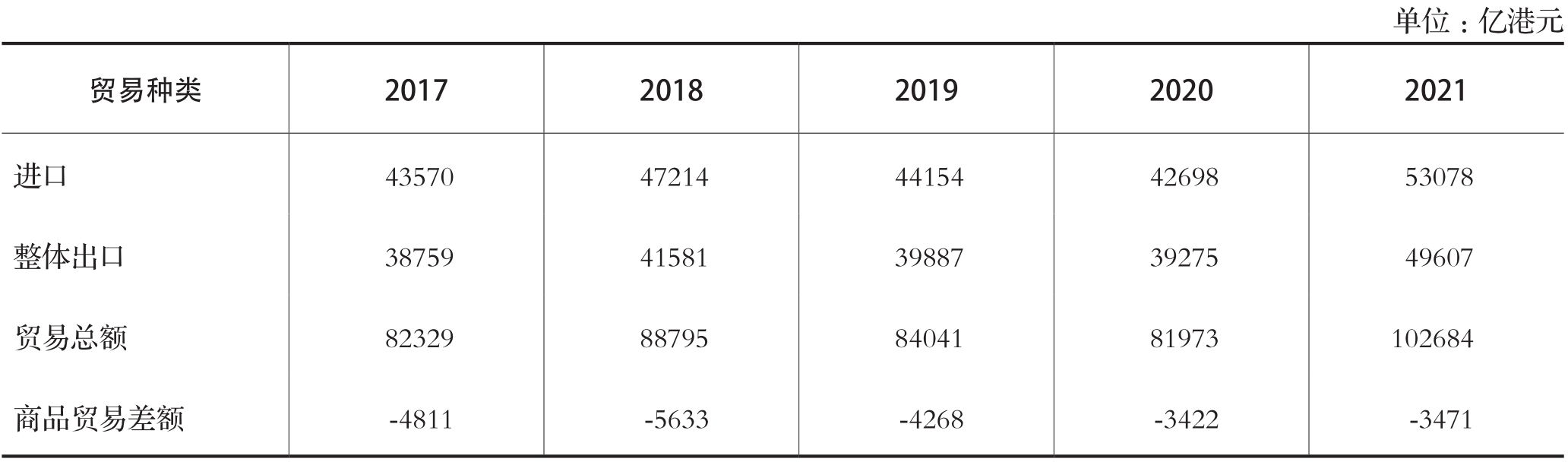

商品进出口贸易总额

商品进口的主要供应地

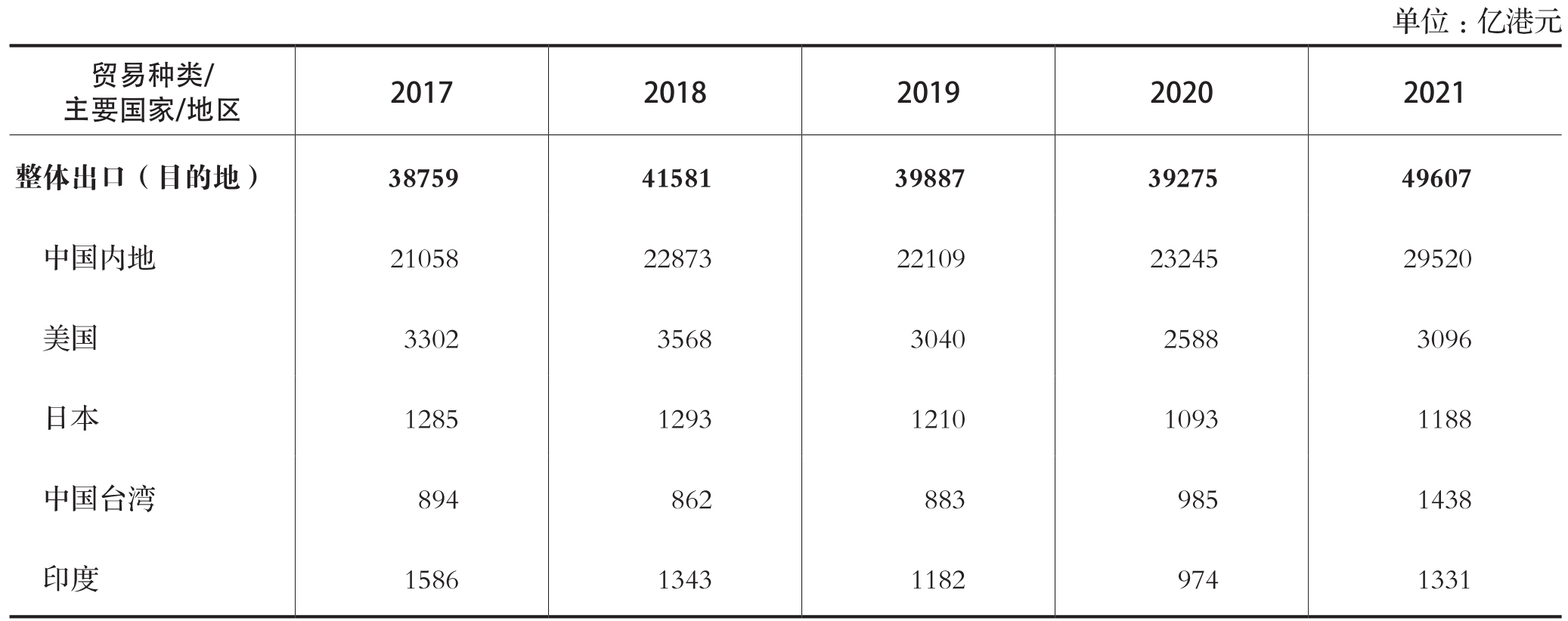

商品整体出口的主要目的地

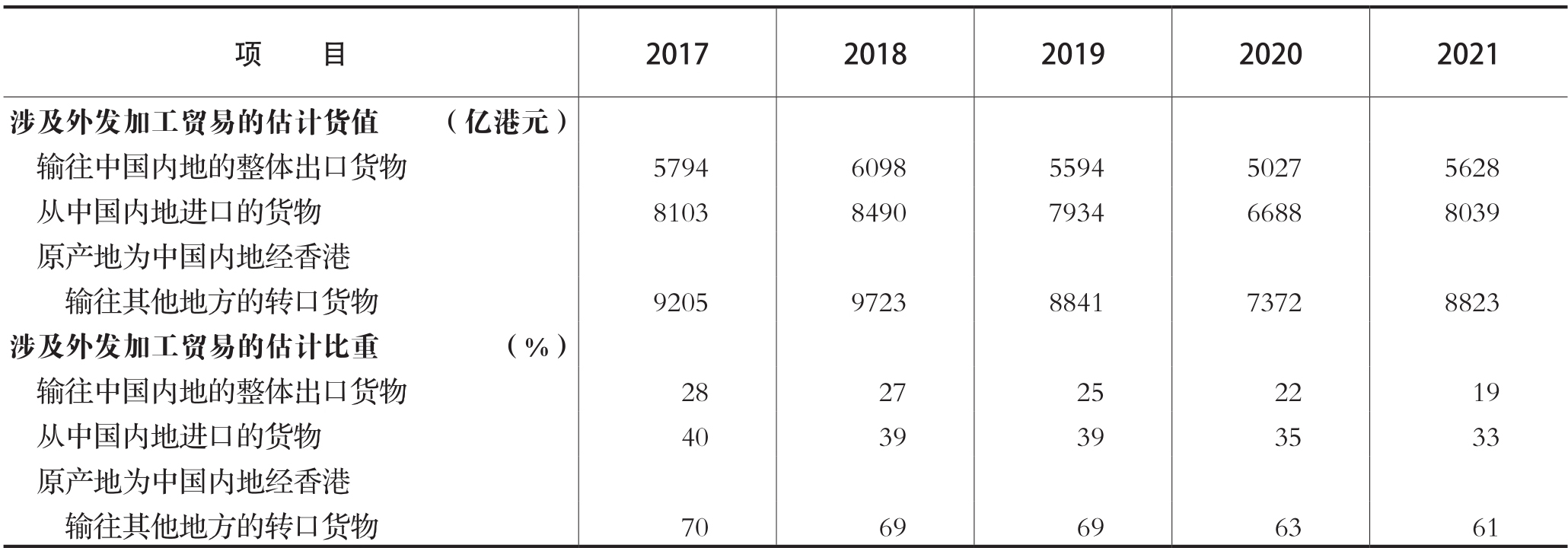

涉及外发中国内地加工的贸易

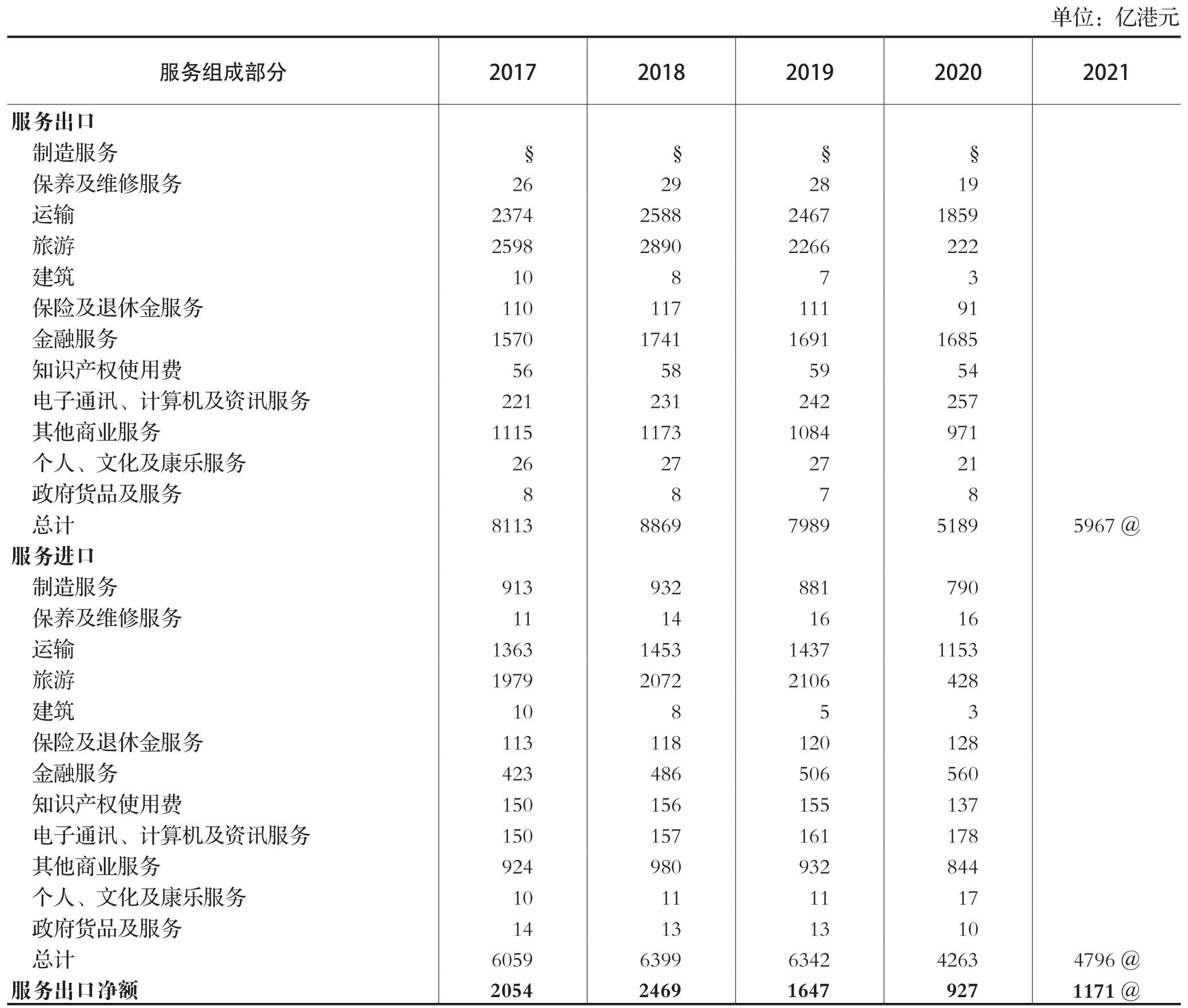

按服务组成部分划分的服务出口及进口

注:数字已采纳《2010年国际服务贸易统计手册》内最新的国际建议。

由于进位原因,统计表内个别项目的数字加起来可能与其总计略有差别

按主要目的地和来源地划分的服务出口及进口

注:数字已采纳《2010年国际服务贸易统计手册》内最新的国际建议。

由于进位原因,统计表内个别项目的数字加起来可能与其所有目的地/来源地的数字略有差别。

①由于非直接计算金融中介服务没有按地区细分数字,本统计表内的数字不包括非直接计算的金融中介服务数字。因此于本统计表内所有目的地/来源地的数字与表“商品进出口贸易总额”“商品进口的主要供应地”“商品整体出口的主要目的地”“涉及外发中国内地加工的贸易”“按服务组成部分划分的服务出口及进口”内所有服务的相应数字并不相同

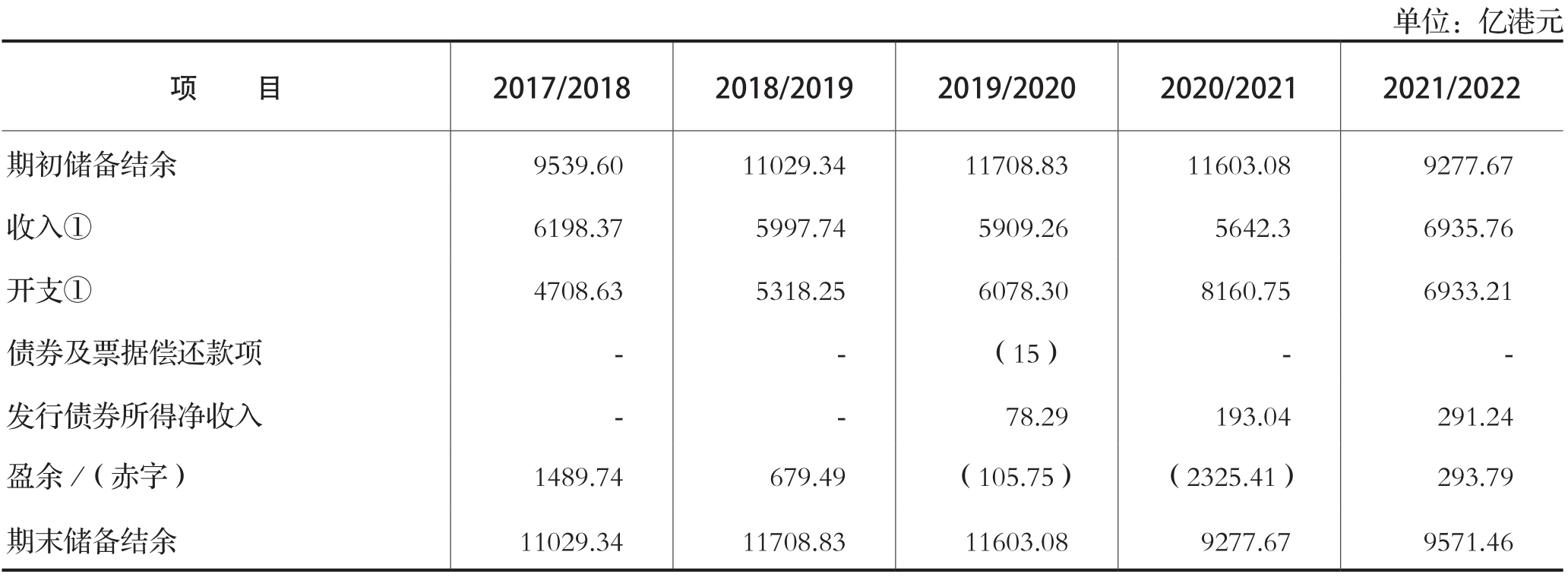

政府储备结余

注:2021/22年度的数字有待审计署署长核实。

①数字不包括“政府一般收入账目及各基金之转拨”

政府收入(一般收入账目及各基金)

注:2021/22年度的数字有待审计署署长核实。

①各项收费之中含征税成分的费用已重新归类为税项收入。

②包括发行绿色债券所得净收入

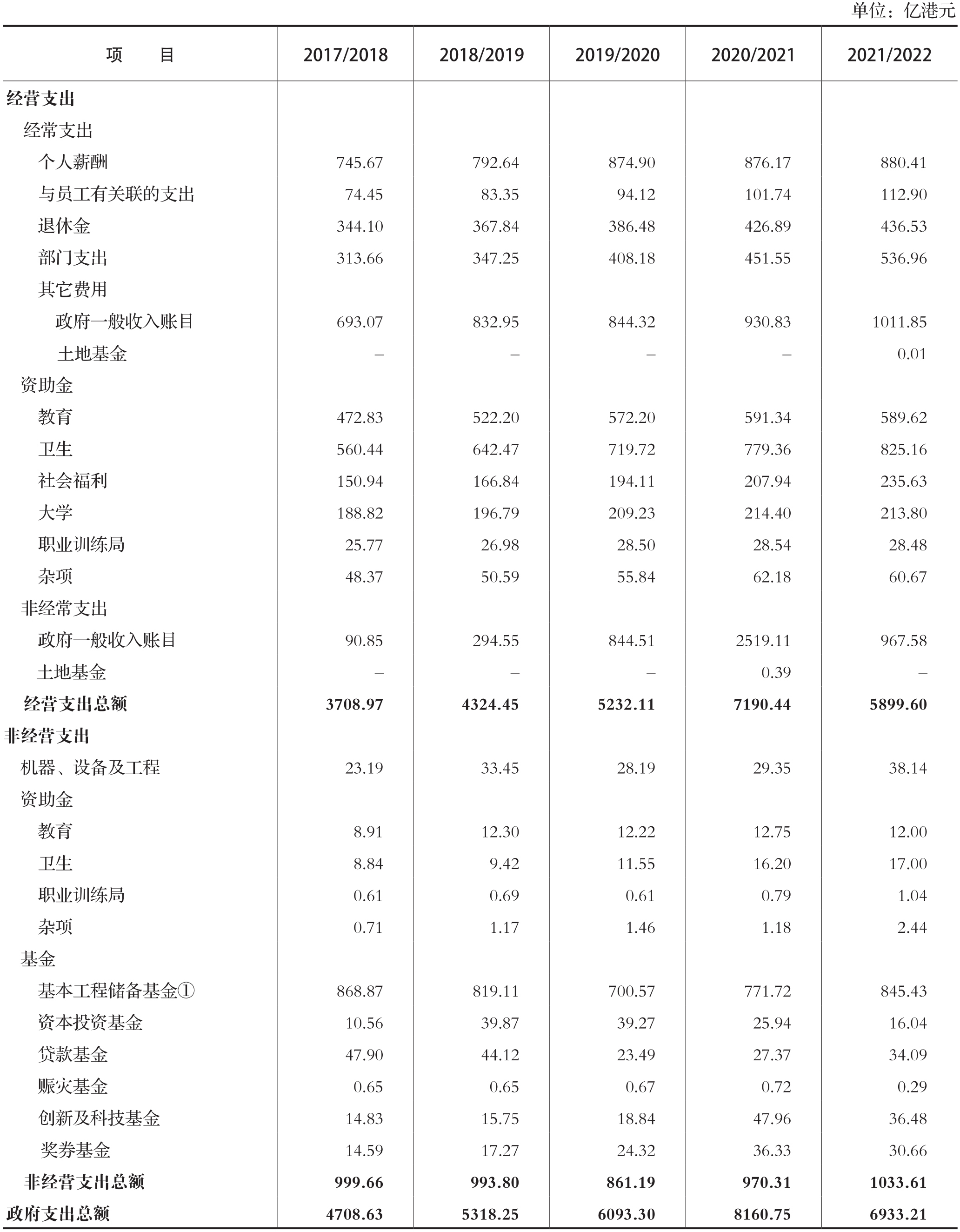

政府支出(一般收入账目及各基金)

注:2021/22年度的数字有待审计署署长核实。

①包括2004年发行的政府债券及票据的偿还款项

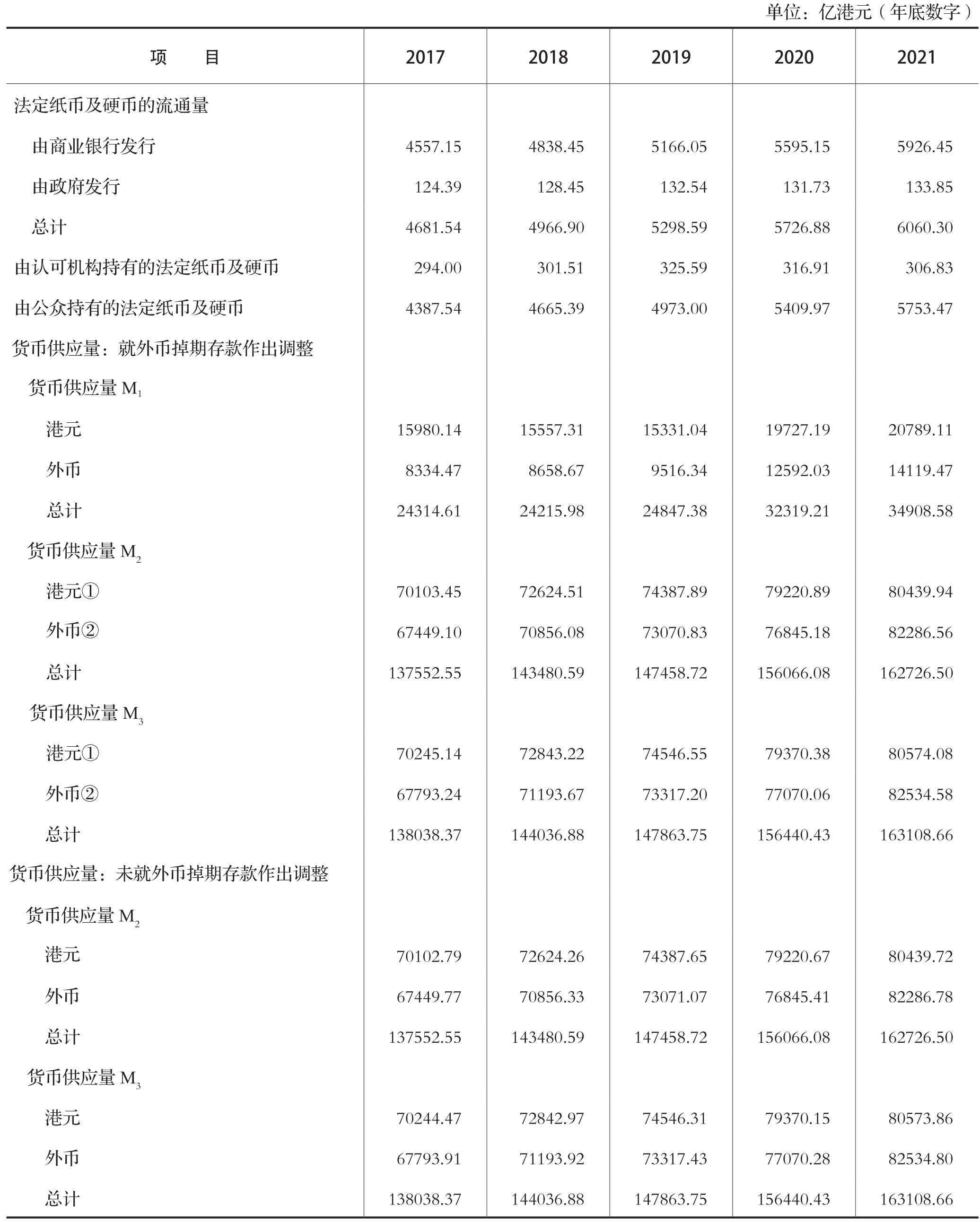

货币供应量

注:《中华人民共和国香港特别行政区基本法》说明,港元是香港特别行政区的法定货币。外币指港元以外的其他货币,因而人民币亦视作外币。

①所列数字已包括外币掉期存款。

②所列数字已扣除外币掉期存款

消费价格指数

续表

注:2019年10月起的消费物价指数是根据2019/20年住户开支统计调查所得的开支权数编制。较早的指数则是根据旧的开支权数而经过按比例换算与新基期的指数拼接。

①除“私人房屋租金”及“公营房屋租金”外,“住屋”类别还包括“管理费及其他住屋杂费”。而丙类消费物价指数中的“住屋”类别并不包括“公营房屋租金”。

②“杂项服务”类别包括“教育服务”“资讯及通讯服务”“医疗服务”及其他杂项服务

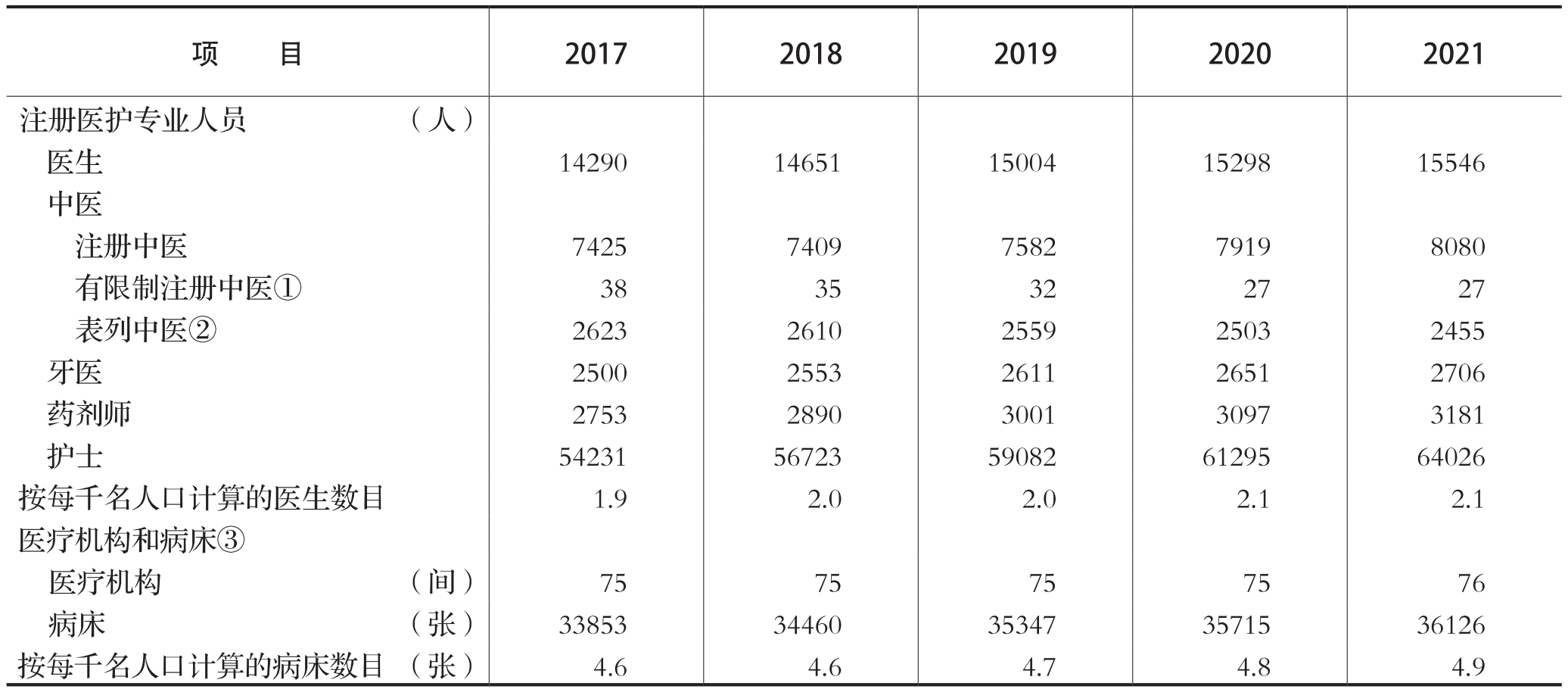

医疗卫生条件

注:数字是指该年年底的数字。

①有限制注册中医可在指定的教育或科研机构进行中医药学方面的临床教学和研究工作,但不得作私人执业,其注册有效期不超过一年。

②表列中医可在中医注册过渡性安排下在香港合法执业,直至食物及卫生局局长日后在宪报公布的日期为止。表列中医在过渡性安排期间,可分别循直接注册、通过注册审核或通过执业资格试成为注册中医。

③包括医院管理局辖下医院及机构、私家医院及惩教机构的医院

社会保障

注:于财政年度终结时的数字。除特别注明外,财政年度是由4月1日至翌年3月31日。

①处理中的个案包括新申请个案,正在复查中的个案,正领取援助款项的个案和已停止领取援助款项等待复查的个案。

②2017/18年度的开支包括向综援受助人额外发放的一个月标准金额及向公共福利金受惠人额外发放的一个月福利金。2018/19年度的开支包括(1)向综援受助人额外发放的两个月标准金额及向公共福利金受惠人额外发放的两个月福利金,以及根据关爱共享计划发放款项以补不足4000港元的差额;及(2)向每名有经济需要学生一次过发放2000港元津贴。2019/20年度的开支包括(1)向综援受助人额外发放的一个月标准金额及向公共福利金受惠人额外发放的一个月福利金,(2)向每名有经济需要学生一次过发放2500港元津贴,及(3)财政司司长于2019年8月宣布的另一轮一个月额外津贴。2020/21年度的开支包括(1)在该年度推行综援计划下鼓励就业的措施及其他改善措施所涉及的额外财政影响,(2)向援助失业人士特别计划下的综援个案发放的金额及(3)向综援受助人额外发放的一个月标准金额及向公共福利金受惠人额外发放的一个月福利金。2021/22年度的开支包括向综援受助人额外发放的半个月标准金额及向公共福利金受惠人额外发放的半个月福利金。

③福建计划由2018年4月起实施

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询中国财政年鉴 > 中国财政年鉴2022年卷 > 中国财政年鉴2022年卷文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询中国财政年鉴 > 中国财政年鉴2022年卷 > 中国财政年鉴2022年卷文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号