政府债务管理

一、国债

2021年,财政部认真贯彻落实党中央、国务院决策部署,统筹国债发行、预算执行和库款管理,持续推进国债管理市场化改革,年末国债余额控制在当年国债余额限额以内。

(一)国债筹资情况

1.总体筹资情况。实际发行国债68683.96亿元,扣除年内发行年内到期的国债8646.72亿元,实际筹资60037.24亿元。年末国债余额232697.29亿元,控制在全国人大审批的年末国债余额限额240508.35亿元以内。从筹资进度看,1—4季度筹资分别为11095.58亿元、11525.99亿元、15832.79亿元、21582.88亿元,占比分别为18.5%、19.2%、26.4%、35.9%。从筹资结构看,记账式国债筹资56207.37亿元,储蓄国债筹资3068.19亿元,举借外债761.68亿元(见图1),分别占全年筹资额的93.6%、5.1%、1.3%。

图1:2012—2021年国债筹资概况

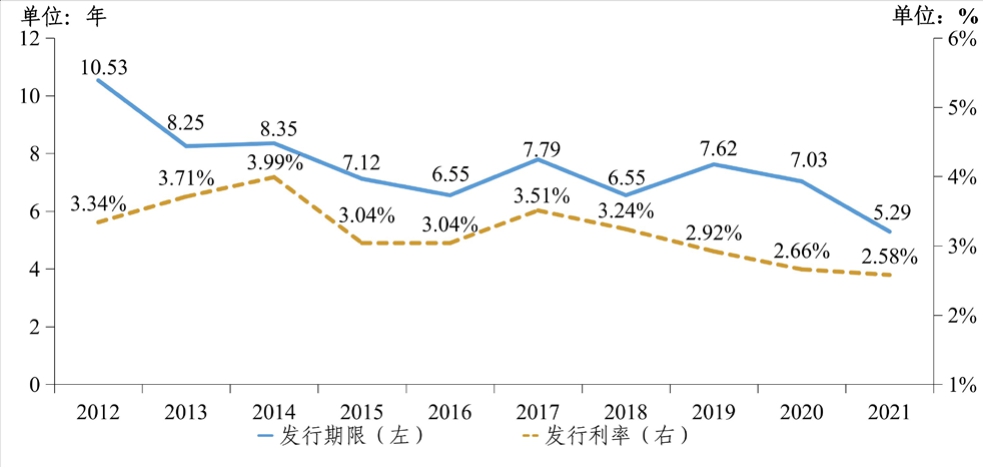

2.记账式国债筹资情况。发行记账式国债175次(含24次二级市场做市支持随卖操作,即财政部在债券二级市场卖出国债,以支持国债做市商报价行为),发行额64854.09亿元,筹资56207.37亿元,平均发行期限5.29年,比上年缩短1.74年,为2005年以来最低,主要是为降低筹资成本,提高了短期国债发行占比。平均发行利率2.58%,比2018年、2019年和2020年分别降低0.66、0.34和0.08个百分点,连续四年下降,为近10年最低水平,主要是市场利率持续下行所致(见图2)。

图2:2012—2021年记账式国债发行期限及发行利率

分品种看:

(1)关键期限国债(1年、2年、3年、5年、7年和10年共6个期限品种)。共发行96次,筹资41509.1亿元,占记账式国债筹资额的73.8%,比上年上升13.8个百分点(按不含抗疫特别国债的同口径比较)。平均发行利率2.72%,比上年上升0.1个百分点。

(2)贴现国债(91天和182天贴现国债两个期限品种)。共发行64次,筹资10428.27亿元,占记账式国债筹资额的18.6%,占比提升5.3个百分点。平均发行利率2.03%,比上年降低0.19个百分点。贴现国债实际发行19062.19亿元,占全年发行规模27.8%,比上年多4261.21亿元,占比提升7.2个百分点,主要是近年来为降低成本,持续培育短期国债,加大了贴现国债发行规模。

(3)超长期国债(30年和50年两个期限品种)。共发行15次,筹资4270亿元,占记账式国债筹资额的7.6%,比上年下降2.3个百分点。平均发行利率3.60%,比上年降低0.13个百分点。

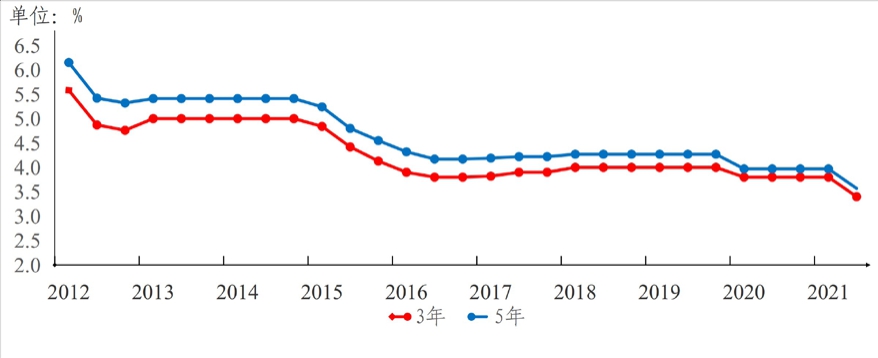

3.储蓄国债筹资情况。储蓄国债包括凭证式国债和电子式国债,期限为3年和5年期。共发行18次,其中凭证式国债发行8次,电子式国债发行10次,筹资3068.19亿元,占全年实际筹资额的5.1%。平均发行利率3.65%,比上年降低0.23个百分点,主要是根据商业银行存款利率变动情况,自2021年7月起,3年、5年期发行利率分别下调0.4个百分点至3.4%和3.57%(见图3)。

图3:2012—2021年3年、5年期储蓄国债发行利率

(二)年末国债余额规模及结构

2021年末国债余额232697.29亿元,控制在全国人大批准的240508.35亿元限额以内(见图4)。其中储蓄国债余额11835.89亿元,记账式国债217807.82亿元,外债3053.58亿元,分别占5.1%、93.6%、1.3%。年末国债余额增加23791.42亿元,同比增长11.4%,增速较上年下降12.9个百分点。国债余额占GDP比重为20.3%,同比下降0.3个百分点。

图4:2012—2021年末国债余额及限额

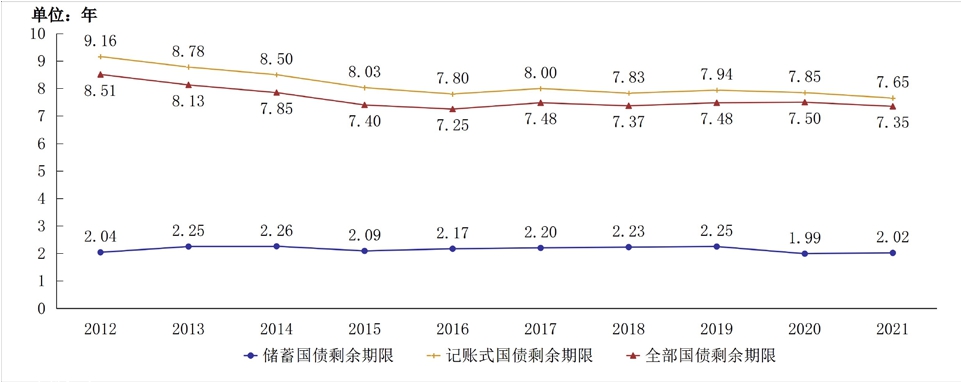

从剩余期限看。年末国债余额平均剩余期限为7.35年,比上年缩短0.15年。其中储蓄国债剩余期限为2.02年,比上年延长0.03年;记账式国债剩余期限为7.65年,比上年缩短0.2年(见图5)。

图5:2012—2021年平均国债剩余期限

从持有者结构看。记账式国债中,商业银行持有比例最高,占比为61.8%,比上年下降1.2个百分点。境外机构连续第二年居于第二,占比为11.3%,比上年提高1.6个百分点,主要是中国经济持续稳定增长、人民币升值、国债纳入国际三大债券指数、中美国债利差等因素推动境外投资者连续增持中国国债。基金类机构和保险机构持有占比分别为7%和2.7%。

从未来到期还本情况看。未来10年(2022—2031年)国债到期还本总额为193554.61亿元(不含外债),占2021年末国债余额的83.2%。近五年国债到期还本总额占未来10年还本总额的比重达73.5%,偿债压力较为集中(见图6)。

图6:2022—2031年国债到期还本分布

(三)国债市场运行分析

2021年,国债发行利率趋于下行,国债市场交易量有所减少,国债市场总体健康稳定运行,主要呈现以下特点:

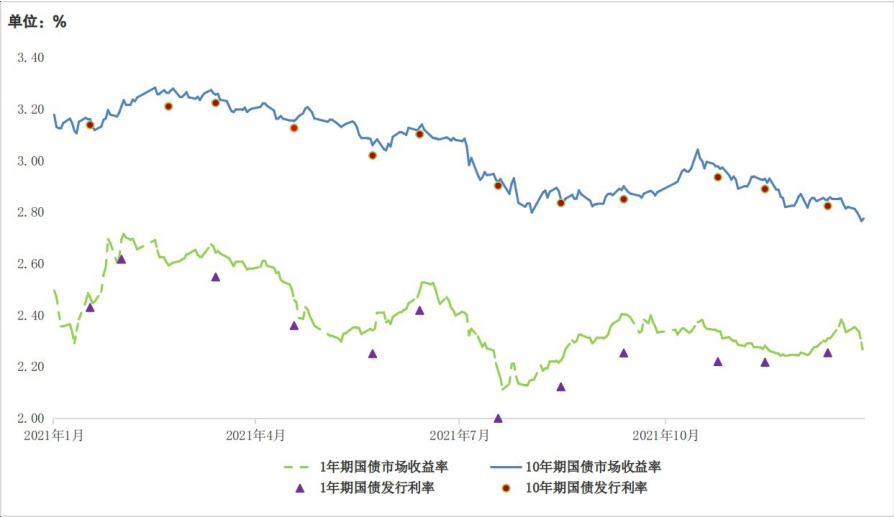

1.国债发行认购踊跃,一级市场发行利率整体下行。记账式国债平均投标倍数(投标量/招标量)为3.37,比上年提高0.55,达到近三年来最高,反映出承销团成员认购踊跃,投资需求旺盛。国债发行利率整体呈下降态势,以1年和10年期为例,1月份发行利率分别为2.43%、3.14%,2—3月份小幅反弹至年内最高的2.62%、3.22%,4月份持续震荡下行,年末降至2.25%、2.82%(见图7),主要是降准、降息等措施带动市场利率下行。

图7:2021年1年、10年期国债发行利率

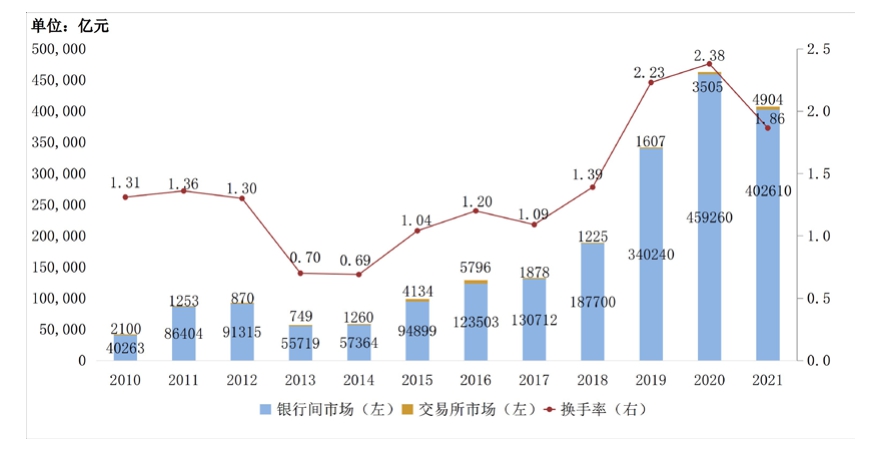

2.国债收益率运行区间收窄,二级市场交投活跃度有所回落。国债二级市场交易整体保持平稳。10年期国债收益率在2.77%—3.28%区间运行,峰值较上年下降7个基点,谷值较上年上升29个基点,波动幅度较上年收窄36个基点(见图8)。记账式国债现货交易40.75万亿元,比上年减少5.53万亿元,下降11.9%;换手率为1.86,较上年下降0.52(见图9)。主要原因是:市场资金面相对稳定,国债市场走势相对平稳,趋势性交易机会相对较少,机构以观望为主,市场活跃度有所回落。总体来看,2021年国债交易活跃度仍处于历史较高水平,国债回购交易量达350.08万亿元,同比增长11.1%,反映出国债短期融资功能持续发挥,有利于国债二级市场健康发展。

图8:2021年国债收益率曲线

图9:2010—2021年记账式国债现货交易额及换手率

3.国债期货市场规模稳步增长,银行保险类市场主力机构分批入市。2年期、5年期和10年期三个国债期货产品整体运行平稳,全年总成交金额27.51万亿元,同比增长4.34%。日均成交量10.31万手,日均持仓量24.6万手,同比增长49.41%,日均成交持仓比(日均成交量/日均持仓量)0.42,接近成熟市场国家,反映出机构积极运用国债期货进行风险管理,配置需求较为旺盛。国债期现货价格联动紧密,2年期、5年期、10年期国债期货与现货价格相关性分别达到98%、99%、99%,期货价格发现功能发挥良好。国债期货市场投资者不断丰富,银行、保险类市场主力资金参与国债期货市场步伐明显加快,工农中建交五大商业银行和国寿资产、阳光资产等首批7家保险机构相继入市参与交易。

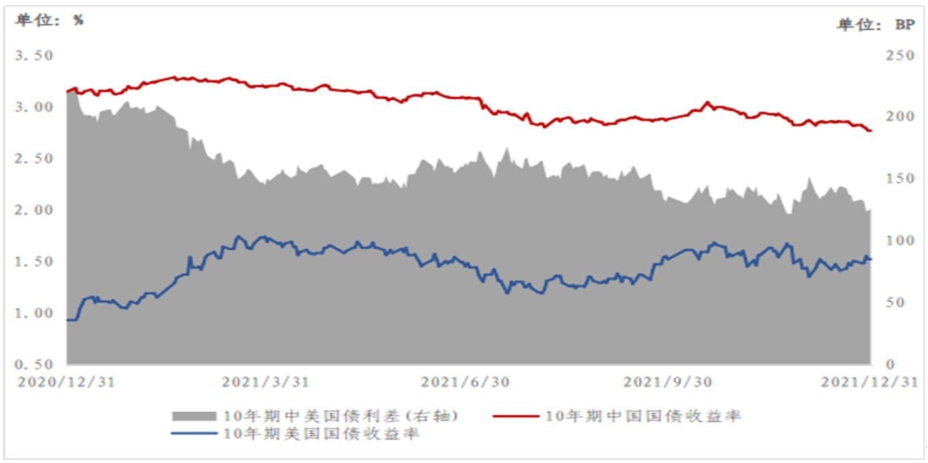

4.中美货币政策分化,中美国债利差逐步缩小。中国国债收益率整体下行,10年期国债收益率在3月份达到年内最高点3.28%,之后持续下行至12月末的2.77%,全年降幅为37个基点;美国国债收益率低位回升,10年期国债收益率从年初的0.93%低位攀升至3月末最高点1.74%,之后震荡回落至12月末的1.52%,全年涨幅为59个基点。中美10年期国债收益率走势分化,利差由年初220个基点收窄至年末的125个基点(见图10)。主要原因是2021年中国实行稳健的货币政策,保持流动性合理充裕,中国人民银行两次下调金融机构存款准备金率,带动中国国债收益率震荡下行。美国通胀数据持续处于高位,美联储量化宽松货币政策接近尾声,加息预期持续升温,推动美国国债收益率上行。

图10:2021年中美10年期国债收益率及利差

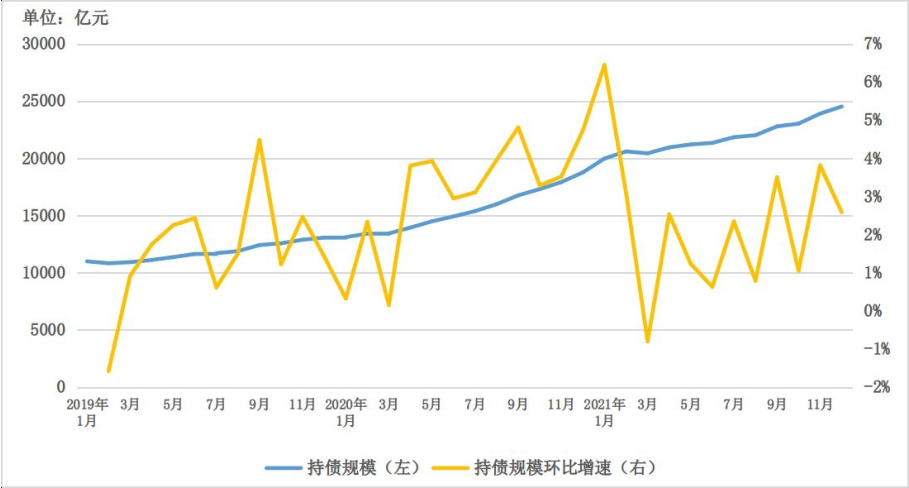

5.国债市场对外开放稳步推进,中国国债如期纳入富时世界国债指数。2021年,中国国债正式纳入富时世界国债指数。自此,全球三大主流债券指数已全部将中国国债吸纳,中国政府债券市场改革开放得到国际金融市场广泛认同,境外机构持有中国国债规模持续上升。截至年末,境外投资者持有中国国债规模达24532.1亿元,同比增长30.7%,在中国记账式国债余额中占比11.3%,同比上升1.6个百分点(见图11)。其中全球通渠道持债规模占比80%,债券通渠道持债规模占比20%。投资者类型以主权类机构为主,持有国债规模占比66.7%,境外商业银行占比7.1%,非法人产品占比22.9%。

图11:境外投资者持有国债规模及环比增速情况

(四)国债管理主要工作

1.顺利完成全年国债发行任务,有力保障预算执行。根据全国人大批准的中央财政赤字,结合借新还旧、中央库款情况和国债市场状况,拟定国债发行方案报国务院批准后实施。统筹国债和地方债发行,顺利完成全年发行任务,保障“三保”等各项重要支出,助力积极财政政策有效实施。

2.全面试行国债发行与预算执行、库款管理协同机制,降低国债筹资成本。在当年预算收入超收的情况下,合理控制全年发行规模。年度中根据预算执行和库款情况,科学把握国债发行节奏,将各月末库款余额控制在目标区间。根据商业银行存款利率变动情况,及时下调储蓄国债发行利率。针对近年国债发行信息化程度提高、国债规模效应显现等市场承销成本下降情况,适度调降国债手续费率。

3.持续完善国债收益率曲线,二级市场建设取得新进展。将2年期关键期限品种纳入国债收益率曲线,完善国债收益率曲线中短端建设。及时吸纳合规机构参与国债做市支持操作,参与机构数量从13家扩大至15家。保持按月开展国债做市支持不间断操作,操作规模有序增长,更好地满足市场需求,促进市场活跃。

4.强化风险防范,维护国债市场健康平稳运行。加强国内外债券市场分析研判,针对性地强化风险防范措施。推动债券通渠道实现“看得见、管得住”目标,协调相关部门强化债券通穿透监管措施。健全国债期货市场建设,完善保险机构入市前信息备案等管理机制,推动首批7家保险机构参与国债期货交易。

二、地方政府债务

坚持“开前门、堵后门”,建立健全规范的地方政府举债融资机制,发挥专项债券带动扩大有效投资的积极作用;推动形成防范化解隐性债务风险的制度体系,坚决打好防范化解重大风险攻坚战。

(一)地方政府债券发行

1.发行总体情况。2021年,36个省(自治区、直辖市、计划单列市)和新疆生产建设兵团共发行新增债券42215亿元,再融资债券31189亿元。新增债券中,一般债券发行7865亿元,专项债券发行34350亿元。全年发行规模首次超过7万亿元。

2.发行主要特点。一是发行期限明显缩短。平均发行期限为11.9年,比上年缩短2.8年,其中新增债券14.5年,缩短1年;再融资债券8.3年,缩短4.5年。二是发行利率稳中趋降。平均发行利率为3.36%,同比下降4个基点,与债券市场利率走势一致,整体呈现“前高后低”。上半年,平均发行利率为3.44%,比上年高4个基点;7月以后,受流动性较为充裕、债券市场收益率整体下行等因素影响,发行利率降低,下半年平均发行利率为3.29%,比上半年下降15个基点。不同地区发行利率合理分化,地区差异逐步显现。三是支持重点领域建设和重大区域发展战略。各地将新增专项债券用于党中央、国务院确定的重点领域,其中用于市政和产业园区基础设施10836亿元,交通基础设施6423亿元,教育、医疗、养老等社会事业6235亿元。广东、河北、山东等地区发行专项债券支持粤港澳大湾区建设、京津冀协同发展、黄河流域生态保护和高质量发展等项目,推动国家重大区域发展战略实施。

3.采取的主要措施。一是合理把握地方债发行节奏。上半年,指导各地适当放缓新增债券发行进度;下半年,指导各地加快新增债券发行,部分地区将原计划12月发行的新增债券提前至11月发行。同时,做好国债与地方债发行进度的平稳衔接,在地方债发行较为集中的时段适当调减国债发行规模,保障政府债券整体发行节奏平稳有序。二是积极推进广东、深圳在港澳发行地方债。贯彻落实党中央、国务院关于粤港澳大湾区建设、深圳建设中国特色社会主义先行示范区的决策部署,经报国务院批准,指导深圳、广东于2021年10月分别在香港、澳门成功发行离岸人民币地方债共计72亿元,平稳顺利完成地方债首次境外发行。三是全面推开地方债商业银行柜台发行。印发《关于进一步做好地方政府债券柜台发行工作的通知》,鼓励各地合理增加发行频次及规模,各地通过商业银行柜台发行地方债48只共213亿元,同比增加173.6亿元,个人和中小机构投资者认购踊跃。四是做好疫情防控常态化下发债组织工作。完善地方债代操作机制,加强人员配备,成立地方债代操作青年小组,全力保障疫情期间地方债发行平稳顺利。

(二)地方政府债券发行管理

1.开好“前门”,加强和完善法定债务管理,带动扩大有效投资。一是合理确定地方政府债务限额。提请全国人大批准2021年地方政府债务限额33.3万亿元,比上年增加4.47万亿元,其中新增一般债务限额8200亿元,新增专项债券限额3.65万亿元。同时,做好2021年度再融资规模上限确定和2022年度债务额度提前下达工作,有效管控地方政府举债融资规模。二是持续完善专项债券项目管理。按照“资金跟着项目走”原则,将经济社会效益明显、带动效应强的重大基础设施建设项目作为重点储备项目;加强专项债券投向领域负面清单管理,严禁将专项债券用于各类楼堂馆所、形象工程和政绩工程以及各类非公益性资本支出项目。三是强化专项债券使用管理。制定《地方政府专项债券用途调整操作指引》,对短期内无法实施的项目按要求调整使用用途。按照预算管理一体化要求,开展专项债券项目穿透式监测试点,及时掌握项目资金使用、建设进度、运营管理等情况。印发《专项债券项目资金绩效管理办法》,通过全生命周期绩效评价倒逼主管部门和项目单位加强管理,2022年起对所有专项债券项目实行资金使用情况绩效自评全覆盖,评价结果全部向社会公开,强化主管部门和项目单位自我约束,做到花钱必问效、无效必问责。四是常态化开展专项债券使用情况核查。组织财政部各地监管局开展2021年度专项债券资金使用管理情况核查,对发现的问题严肃整改,并坚持举一反三、以点带面,不断完善专项债券管理制度。

2.严堵“后门”,从严整治举债乱象,抓实化解地方政府隐性债务风险。一是坚决遏制隐性债务增量。严堵违法违规举债融资的“后门”,加强风险源头管控。压实金融机构和主承销商责任,严格审核公益性项目,加强部门间信息共享和协同监管,充分发挥跨部门联合监管作用。二是稳妥化解隐性债务存量。坚持中央不救助原则,做到“谁家的孩子谁抱”。建立市场化、法治化的债务违约处置机制,指导地方统筹各类资源化解隐性债务。在北京、上海、广东等债务低风险地区开展全域无隐性债务试点,发挥重点地区示范引领作用。三是推动融资平台公司市场化转型。规范融资平台公司融资管理,严禁新设融资平台公司。分类推进融资平台公司市场化转型,妥善处理融资平台公司债务和资产,剥离融资平台公司政府融资职能。防止地方国有企业和事业单位“平台化”。四是持续保持高压监管态势。推动出台终身问责、倒查责任制度办法,坚决查处问责违法违规行为。

三、主权债券

密切跟踪国际市场形势变化,精心选择发行时机,合理设计期限结构,持续开展境外主权债券发行工作。

(一)人民币国债

9月23日、10月20日、11月17日在香港特别行政区发行三期人民币国债,发行规模分别为80亿元、60亿元、60亿元,发行期限主要包括2年期、5年期、7年期、10年期等。

(二)美元主权债券

10月19日采用Reg S和144A双规则发行,在香港发行40亿美元主权债券。投资者认购踊跃,认购倍数超过6倍,为近年来最高。此次发行的美元主权债券3年期、5年期、10年期、30年期定价利差较历史最低水平分别下降19、3、2、17个基点,3年期品种发行利差首次实现个位数(6个基点),收益率水平接近同年期美国国债基准。

(三)欧元主权债券

11月10日在香港发行40亿欧元主权债券。这是2019年重启欧元主权债券发行后连续第三年发行,其中3年期发行收益率-0.192%,实现溢价发行,票面利率为0%,发行收益率首次与欧元债券定价基准(掉期中值)持平。12年期债券选择在香港债务工具中央结算系统(CMU)托管清算,助力香港加强金融基础设施建设。

四、国际金融组织和外国政府贷款债务

(一)利用国际金融组织和外国政府贷款基本情况

2021年度,共计签约国际金融组织和外国政府贷款项目23个,合计金额约49.44亿美元,支持学前教育、生态保护、应对老龄化、乡村振兴等相关领域。截至12月31日,利用国际金融组织(包括世界银行、亚洲开发银行、亚洲基础设施投资银行、新开发银行、国际农业发展基金、欧洲投资银行、欧佩克国际发展基金、北欧投资银行)和外国政府贷款累计承诺额约1824.81亿美元,累计提款额约1494.75亿美元,累计归还贷款本金约938.10亿美元,债务余额(已提取未归还贷款额)约556.65亿美元。贷款用于支持3840个项目,涉及疫情防控、大气污染防治、节能环保、应对气候变化、绿色发展、乡村振兴、交通、城建、教育、医疗卫生、灾后重建等领域(见表1)。

表1 利用国际金融组织和外国政府贷款基本情况

(二)完善多双边贷赠款制度建设

在落实《财政部关于进一步加强地方政府主权外贷预算管理的通知》基础上,进一步完善国际金融组织和外国政府贷赠款管理制度体系。研究出台《财政部关于规范地方政府主权外贷预算管理有关事项的通知》,推进国际金融组织和外国政府贷赠款业务纳入预算管理一体化。升级现行国际金融组织和外国政府贷款赠款管理系统,加强国外贷赠款的全过程管理。

(三)加强债务管理工作

1.加强对地方政府外债资金的监管审核,坚决防范债务风险。一是按照《国际金融组织和外国政府贷款项目前期管理规程(试行)》等规定,加强对地方政府负有偿还责任贷款债务风险情况的跟踪和审核,在新项目申报阶段及贷款谈判前认真审核地方政府债务风险情况,防范新贷款项目的债务风险。二是严格落实地方政府债务外贷纳入本级政府债务限额管理有关规定,要求省级财政部门按时完成本地区政府外贷计划的编制报送工作,财政部各地监管局予以监督核实。

2.做好债务回收偿还及基础数据管理。一是做好对外还款工作。及时、足额向世界银行、亚洲开发银行、亚洲基础设施投资银行、新开发银行、国际农业发展基金和欧洲投资银行等国际金融组织以及联合融资银行还款共计约29.48亿美元,维护对外信誉。二是获得利费减免。由于中国按时偿还贷款债务,全年累计获得世行、亚行贷款利费减免共计543.69万美元,其中世行446.06万美元,亚行97.63万美元。三是加强信息系统建设。做好数据的收集、管理和使用,及时准确向有关单位提供各类数据。

3.加强债务清收和政策减免落实。在解决历史债务方面,综合采用债务拖欠情况与新项目审批、利费减免奖励挂钩等奖惩措施,将债务风险防范关口前移,增强地方财政和单位对债务管理的主动性和风险防范意识,加强对贷款债务的对内回收,地方财政连续四年对财政部国际金融组织贷款债务“零拖欠”。在债务减免方面,积极协调有关单位,落实债务减免政策,帮助基层单位解决实际困难。

(财政部预算司、国库司、金融司、国际财金合作司供稿)

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询中国财政年鉴 > 中国财政年鉴2022年卷 > 中国财政年鉴2022年卷文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询中国财政年鉴 > 中国财政年鉴2022年卷 > 中国财政年鉴2022年卷文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号