官方微博

中国财政杂志社

官方微博

官方微信

中国财政

微信公众号

财务与会计

微信公众号

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询中国财政年鉴 > 中国财政年鉴2020年卷 > 中国财政年鉴2020年卷文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询中国财政年鉴 > 中国财政年鉴2020年卷 > 中国财政年鉴2020年卷文章 > 正文[大]

[中]

[小]

摘要:

全国PPP综合信息平台项目管理库

2019年报

按照《关于规范政府和社会资本合作综合信息平台运行的通知》要求,财政部建立了全国政府和社会资本合作(PPP)综合信息平台及项目管理库。PPP项目按全生命周期分为识别、准备、采购、执行和移交5个阶段,其中,准备、采购、执行和移交4个阶段的项目纳入管理库。截至2019年末,综合信息平台项目库情况如下:

一、管理库项目情况

2019年,各地按照《关于推进政府和社会资本合作规范发展的实施意见》《关于规范政府和社会资本合作(PPP)综合信息平台项目库管理的通知《关于进一步规范全国PPP综合信息平台项目信息管理工作的通知》精神,对照项目合规性负面清单进一步加强入库审核,并持续清退部分在库项目。全年新入库项目1434个、投资额2.2万亿元;各地退库项目648个、投资额8023亿元;净入库项目786个、投资额1.2万亿元;落地项目1639个、投资额2.7万亿元;开工项目1471个、投资额2.4万亿元。

(一)PPP市场规模稳中有增

截至2019年末,管理库项目累计9440个,同比增加786个、增长9.1%;累计投资额14.4万亿元,同比增加1.2万亿元、增长9.1%,覆盖31个省份及新疆兵团和19个行业领域;落地项目...

全国PPP综合信息平台项目管理库

2019年报

按照《关于规范政府和社会资本合作综合信息平台运行的通知》要求,财政部建立了全国政府和社会资本合作(PPP)综合信息平台及项目管理库。PPP项目按全生命周期分为识别、准备、采购、执行和移交5个阶段,其中,准备、采购、执行和移交4个阶段的项目纳入管理库。截至2019年末,综合信息平台项目库情况如下:

一、管理库项目情况

2019年,各地按照《关于推进政府和社会资本合作规范发展的实施意见》《关于规范政府和社会资本合作(PPP)综合信息平台项目库管理的通知《关于进一步规范全国PPP综合信息平台项目信息管理工作的通知》精神,对照项目合规性负面清单进一步加强入库审核,并持续清退部分在库项目。全年新入库项目1434个、投资额2.2万亿元;各地退库项目648个、投资额8023亿元;净入库项目786个、投资额1.2万亿元;落地项目1639个、投资额2.7万亿元;开工项目1471个、投资额2.4万亿元。

(一)PPP市场规模稳中有增

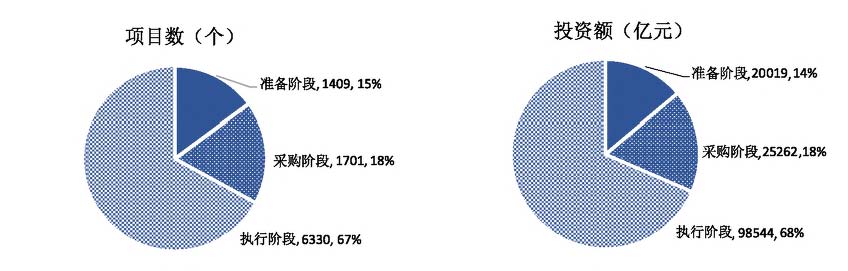

截至2019年末,管理库项目累计9440个,同比增加786个、增长9.1%;累计投资额14.4万亿元,同比增加1.2万亿元、增长9.1%,覆盖31个省份及新疆兵团和19个行业领域;落地项目累计6330个、投资额9.9万亿元,落地率67.1%,比2018年末上升12.9个百分点;开工项目累计3708个、投资额5.6万亿元,开工率58.6%,比2018年末上升10.9个百分点;管理库准备、采购、执行阶段项目数分别为1409个、1701个、6330个,投资额分别为2.0万亿元、2.5万亿元、9.9万亿元,如图1-1-1,目前无移交阶段项目。

图1-1-12019年末管理库各阶段项目情况

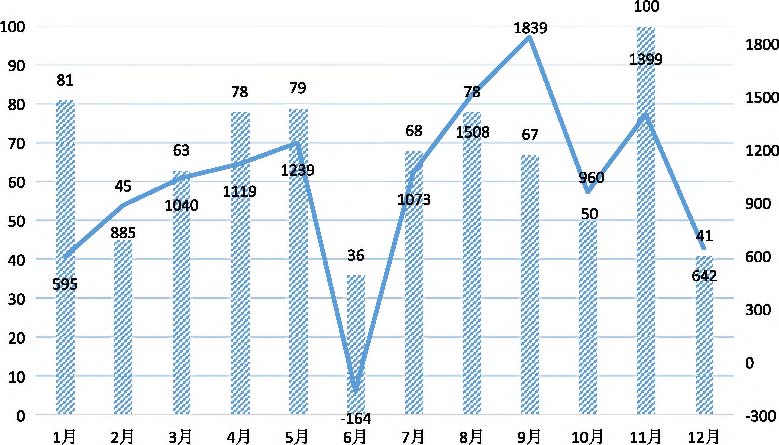

2019年PPP市场由过去的重数量和速度向重质量转变。全年新入管理库项目1434个,同比减少2640个、下降64.8%,项目投资额2.2万亿元,同比减少3.6万亿元、下降62.1%;每月新入库项目数和投资额波动不定,如图1-1-2;各地清退项目648个、涉及投资额8023亿元。由于管理库内存量项目结构调整导致投资额变化,因此新入库项目投资额减去退库项目投资额与净入库项目投资额不一致。

财经统计资料521

全年净入库项目(即2019年末比2018年末新增在库项目)786个,同比减少731个、下降48.2%,净入库项目投资额1.2万亿元,同比减少1.2万亿元、下降50.0%;1月至12月每月净入库项目数及投资额波动不定。如图1-1-3。

纺纺净入库项目个数(个)—净入库项目投资额(亿元)

图1-1-32019年管理库每月净入库项目数、投资额

全年有项目在库的地方各级行政区逐月增多,年末达2616个,比2018年末增加108个。

2019年12月,新入库项目102个、投资额1557亿元,地方退库项目61个、投资额1011亿元,净入库项目41个、投资额642亿元;落地项目114个、投资额3574亿元;开工项目92个、投资额1785亿元。

(二)中西部地区项目多

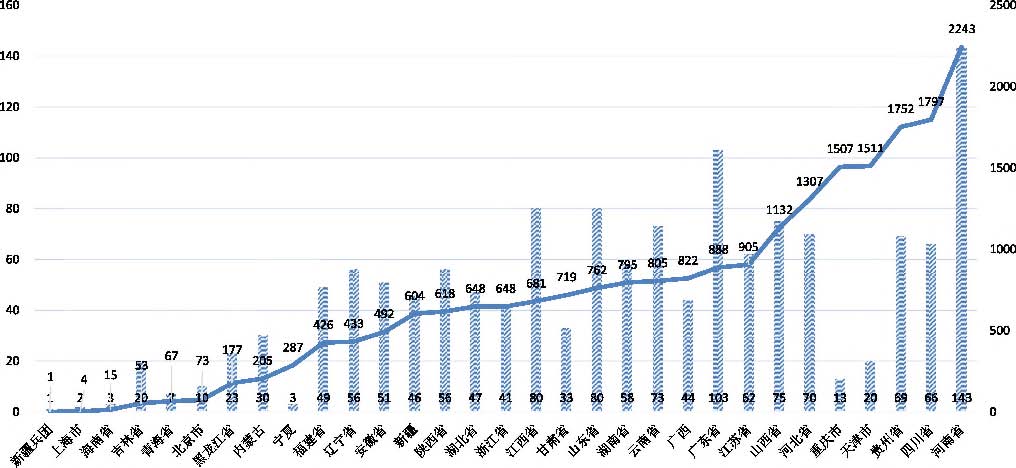

各地新入库项目数前五位是河南143个、广东103个,江西80个、山东(含青岛)80个、山西75个;新入库项目投资额前五位是河南2243亿元、四川1797亿元、贵州1752亿元、天津1511亿元、重庆1507亿元。新入库项目数、投资额地区分布如图1-2-1。

.新入库项目个数(个)—新入库项目投资额(亿元)

图1-2-12019年新入库项目数、投资额地区分布

522中国财政年鉴

各地净入库项目数前五位是河南110个、广东79个、江西52个、辽宁51个、河北49个;净入库项目投资额前五位是四川1615亿元、重庆1517亿元、河南1500亿元、天津1302亿元、贵州1214亿元。

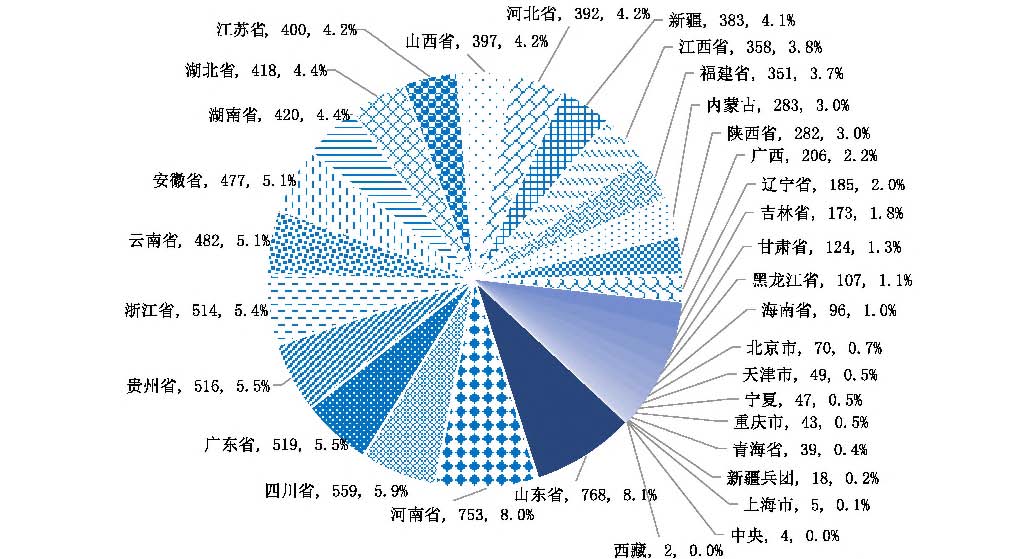

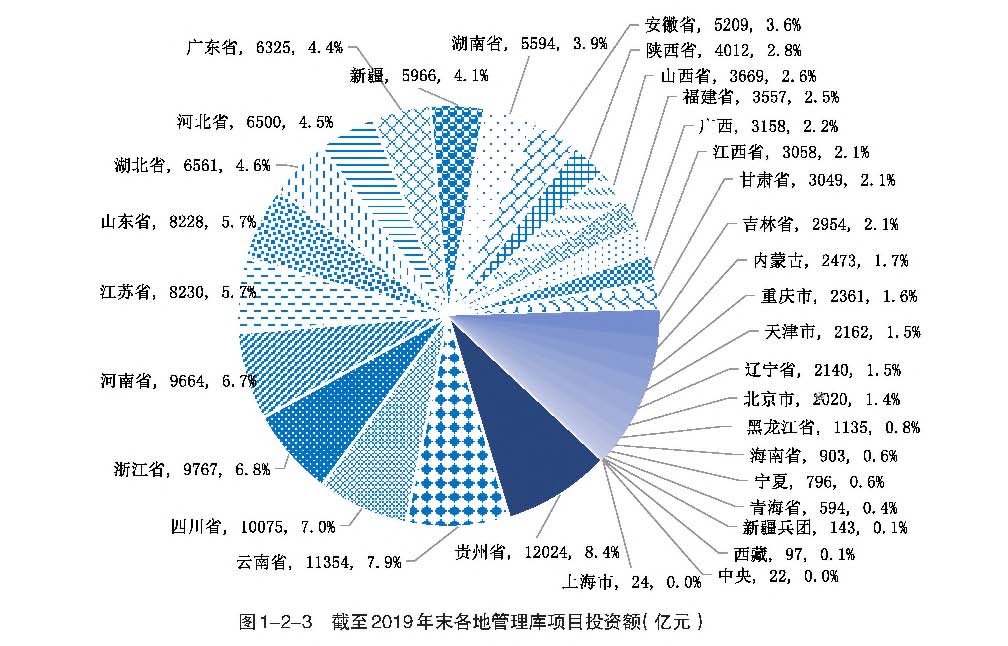

按累计项目数排序,管理库前五位是山东(含青岛)768个、河南753个、四川559个、广东519个、贵州516个,合计占入库项目总数的33.0%。按累计投资额排序,管理库前五位是贵州1.2万亿元、云南1.1万亿元、四川1.0万亿元、浙江9767亿元、河南9664亿元,合计占入库项目总投资额的36.8%。截至2019年末,管理库各地项目数、投资额情况分别如图1-2-2和图1-2-3。

图1-2-2截至2019年末各地管理库项目数(个)

财经统计资料

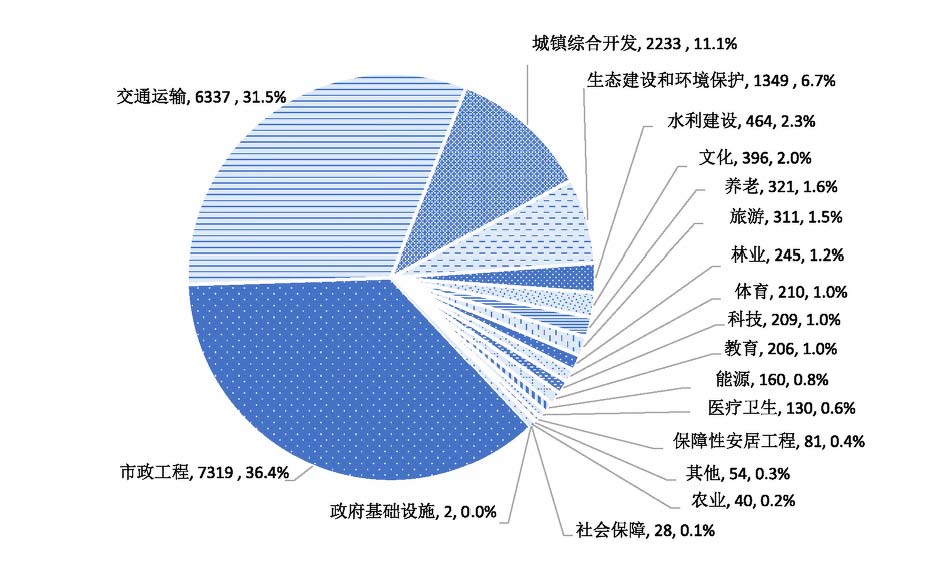

(三)交通运输、市政工程、生态建设和环境保护项目居前

管理库共包括能源、交通运输、水利建设、生态建设和环境保护、市政工程、城镇综合开发、农业、林业、科技、保障性安居工程、旅游、医疗卫生、养老、教育、文化、体育、社会保障、政府基础设施和其他19个一级行业。

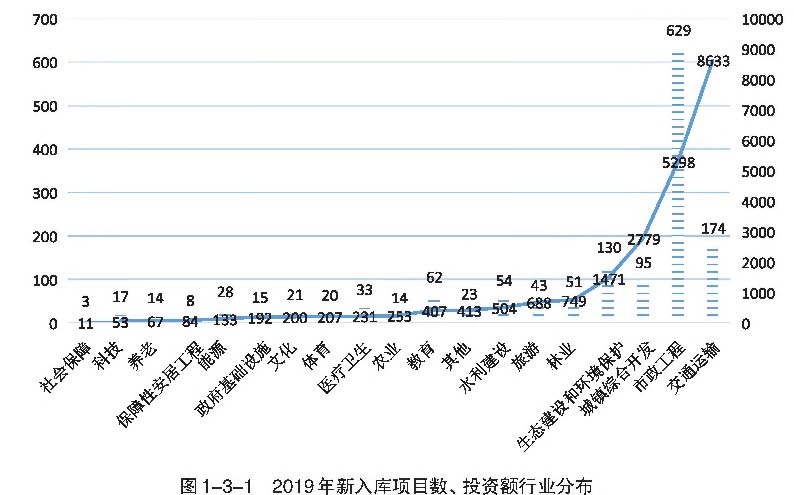

2019年管理库新入库项目数前五位是市政工程629个、交通运输174个、生态建设和环境保护130个、城镇综合开发95个、教育62个;新入库项目投资额前五位是交通运输8633亿元、市政工程5298亿元、城镇综合开发2779亿元、生态建设和环境保护1471亿元、林业749亿元。新入库项目数、投资额行业分布如图1-3-1。

=新入库项目个数(个)——新入库项目投资额(亿元)

管理库净入库项目数前五位是市政工程412个、生态建设和环境保护97个、交通运输81个、城镇综合开发59个、林业47个;净入库项目投资额前五位是交通运输7332亿元、市政工程1921亿元、城镇综合开发1429亿元、生态建设和环境保护908亿元、林业718亿元。

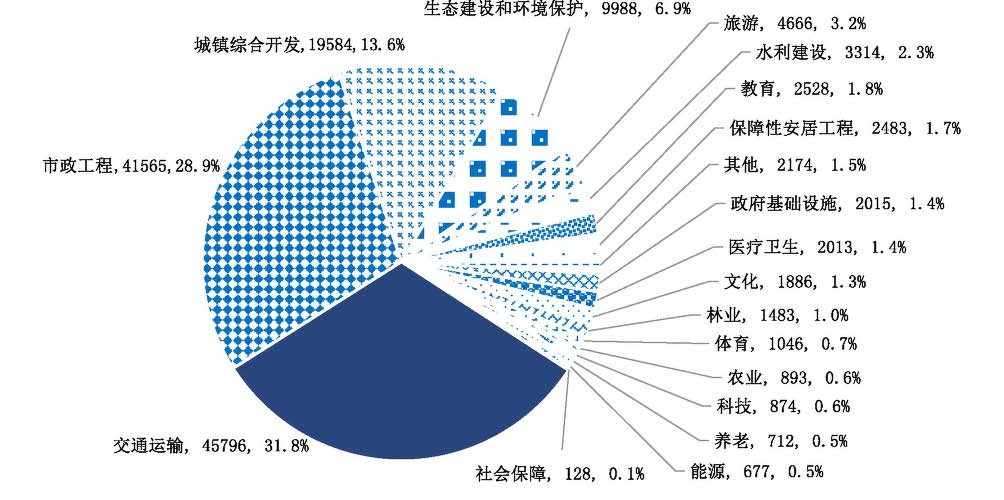

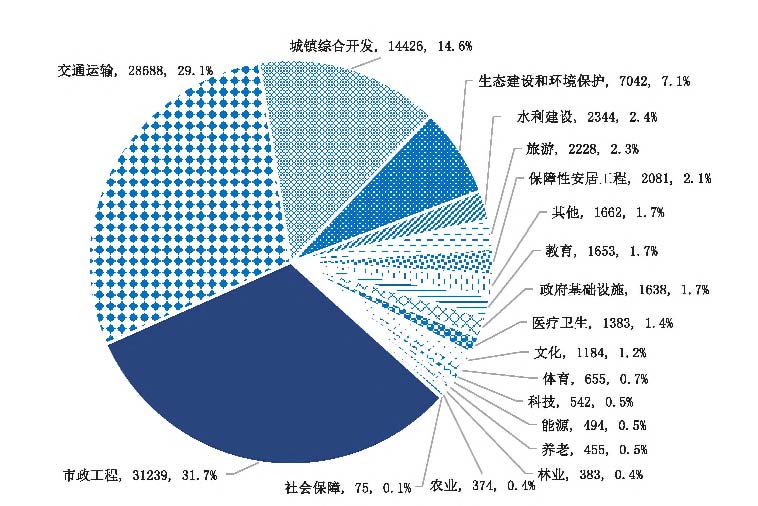

截至2019年末,管理库各行业累计PPP项目数、投资额如图1-3-2和图1-3-3。其中,项目数前五位分别是市政工程3793个、交通运输1317个、生态建设和环境保护924个、城镇综合开发611个、教育447个,合计占管理库项目总数的75.2%;项目投资额前五位分别是交通运输4.6万亿元、市政工程4.2万亿元、城镇综合开发2.0万亿元、生态建设和环境保护9988亿元、旅游4666亿元,合计占管理库总投资额的84.2%。

图1-3-3截至2019年末管理库项目投资额行业分布(亿元)

(四)签约落地率显著提升

2019年度,管理库落地项目1639个、投资额2.7万亿元,比2018年度减少323个、投资额增加584亿元、上升2.3%。截至年末,落地率67.1%,同比上升12.9个百分点。

地域分布,落地项目数排名中,河南165个、浙江134个、广东105个、江西97个、湖北92个位列前五;落地项目投资额前五位是云南3248亿元、浙江3023亿元、贵州2626亿元、河南2248亿元、湖北1824亿元。

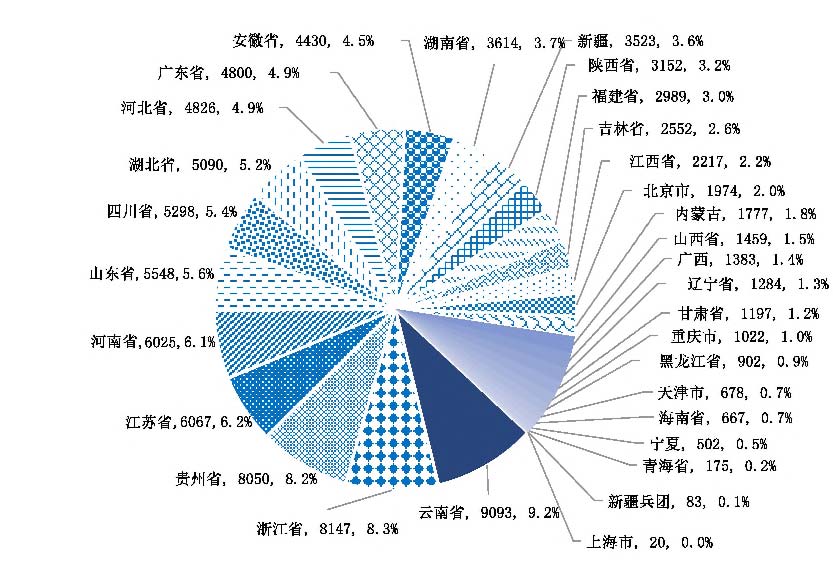

截至年末,落地项目累计6330个、投资额9.9万亿元,覆盖除西藏以外的30个省(自治区、直辖市)及新疆兵团和19个行业。管理库累计落地项目数排名前五位是山东(含青岛)536个、河南437个、浙江410个、广东402个、安徽390个,合计占落地项目总数的34.5%;位居累计投资额前五的是云南9093亿元、浙江8147亿元、贵州8050亿元、江苏6067亿元、河南6025亿元,合计占落地项目总数的38.0%。各地累计落地项目数、投资额情况如图1-4-1、1-4-2。

图1-4-12019年末管理库累计落地项目数地区分布(个)

财经统计资料

图1-4-22019年末管理库累计落地项目投资额地区分布(亿元)

各地项目落地率,北京70个项目落地62个,落地率88.6%,居全国第一;海南96个项目落地83个,落地率86.5%,居第二;宁夏47个项目落地40个,落地率85.1%,居第三。与2018年末落地率相比,天津上升了44.6个百分点、北京上升了33.6个百分点、浙江上升了23.7个百分点,落地率变化幅度位列前三。

行业分布,落地项目数前五位是市政工程720个、交通运输265个、生态建设和环境保护152个、城镇综合开发108个、教育76个;落地项目投资额前五位是交通运输1.0万亿元、市政工程7022亿元、城镇综合开发4372亿元、生态建设和环境保护1756亿元、水利建设731亿元。

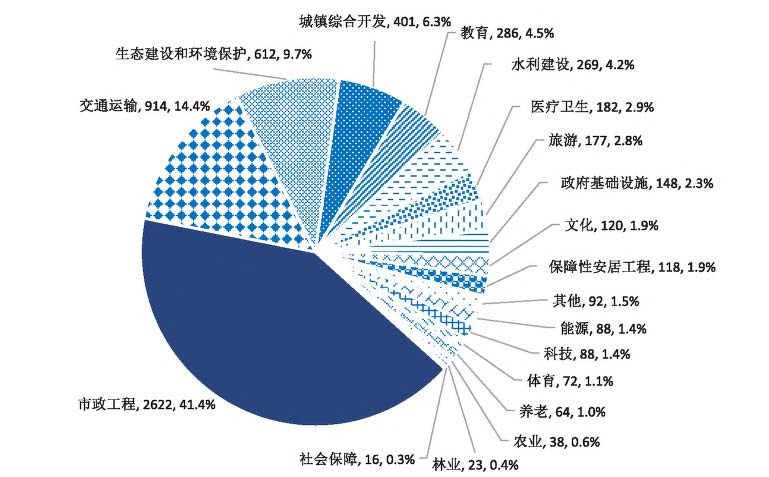

截至2019年末,累计落地项目数前五位是市政工程2622个、交通运输914个、生态建设和环境保护612个、城镇综合开发401个、教育286个,合计占落地项目总数的76.3%;累计落地项目投资额前五位为市政工程3.1万亿元、交通运输2.9万亿元、城镇综合开发1.4万亿元、生态建设和环境保护7042亿元、水利建设2344亿元,合计占落地项目总投资额的84.9%,如图1-4-3和图1-4-4。

图1-4-32019年末累计落地项目数行业分布(个)

图1-4-42019年末累计落地项目投资额行业分布(亿元)

各行业项目落地率:保障性安居工程148个项目落地118个,落地率79.7%,居第一;政府基础设施197个项目落地148个,落地率75.1%,居第二;医疗卫生262个项目落地182个,落地率69.5%,居第三。

(五)开工项目投资额同比大幅增长

2019年,开工项目1471个,比2018年增加393个,投资额2.4万亿元,比2018年增加8768亿元、上升56.4%。截至年末,累计开工项目3708个、投资额5.6万亿元,分别占落地项目的58.6%和56.7%。

开工率,即开工项目与落地项目数之比。截至2019年末,开工率为58.6%,比2018年末上升10.9个百分点。

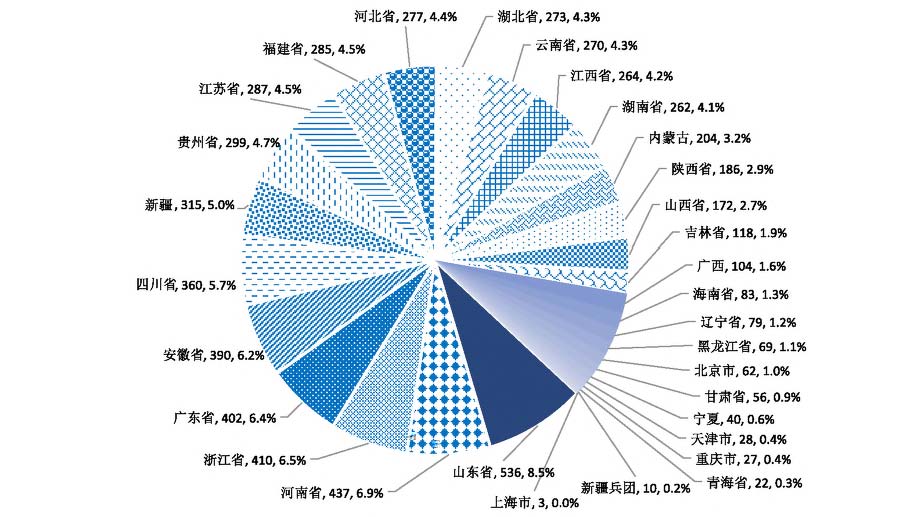

地域分布,开工项目数排名前五位是河南130个、广东123个、浙江115个、福建113个、山东(含青岛)113个;开工项目投资额前五位是贵州2197亿元、浙江2109亿元、山东(含青岛)2018亿元、河南1912亿元、河北1764亿元。

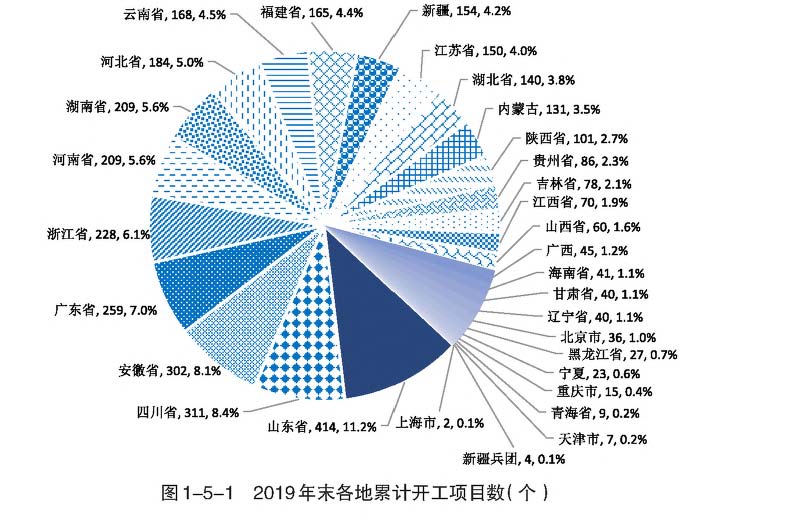

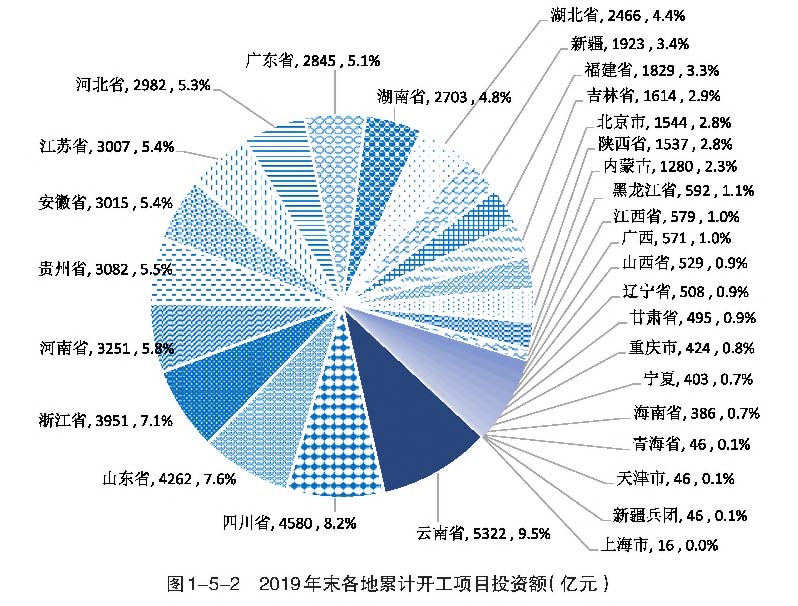

截至年末,累计开工项目数前五位是山东(含青岛)414个、四川311个、安徽302个、广东259个、浙江228个,合计占全部开工项目数的40.8%;累计开工项目投资额前五位是云南5322亿元、四川4580亿元、山东(含青岛)4262亿元、浙江3951亿元、河南3251亿元,合计占全部开工项目投资额的38.2%。各地情况如图1-5-1、图1-5-2。

财经统计资料

各地项目开工率,四川360个落地项目开工311个,开工率86.4%,居全国第一;湖南262个落地项目开工209个,开工率79.8%,居第二;安徽390个落地项目开工302个,开工率77.4%,居第三。

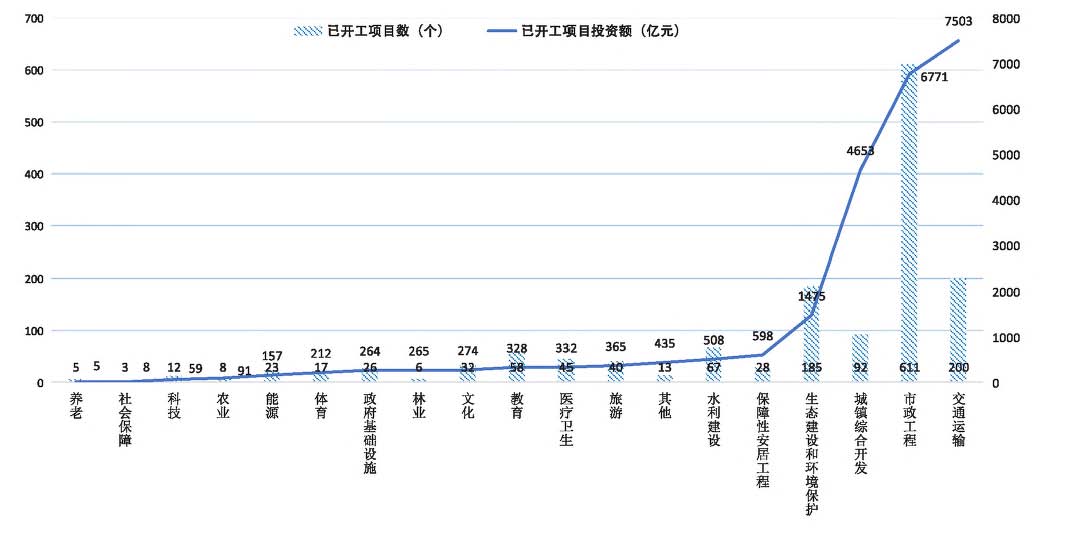

行业分布,开工项目数前五位是市政工程611个、交通运输200个、生态建设和环境保护185个、城镇综合开发92个、水利建设67个;开工项目投资额前五位是交通运输7503亿元、市政工程6771亿元、城镇综合开发4653亿元、生态建设和环境保护1475亿元、保障性安居工程598亿元。开工项目数、投资额行业分布如图1-5-3。

图1-5-32019年开工项目数、投资额行业分布

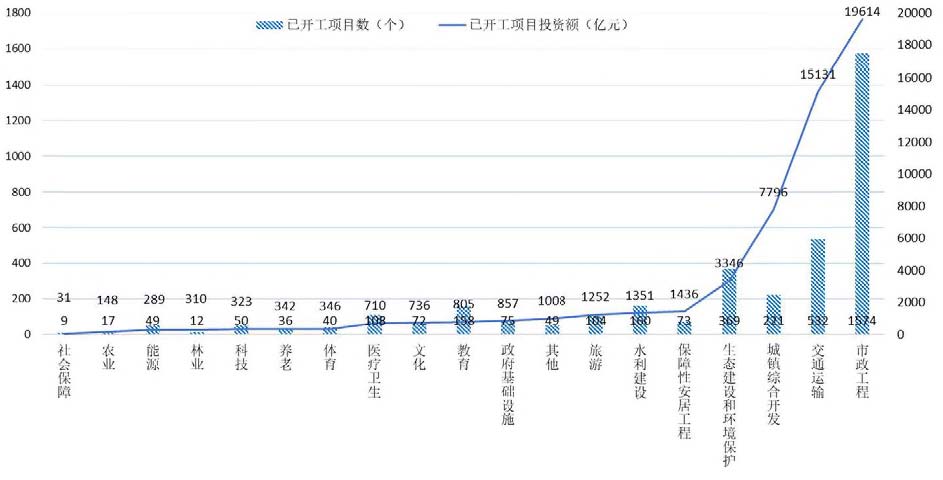

截至年末,累计开工项目数前五位是市政工程1574个、交通运输532个、生态建设和环境保护369个、城镇综合开发221个、

水利建设160个,合计占开工项目总数的77.0%;累计开工项目投资额前五位是市政工程2.0万亿元、交通运输1.5万亿元、城镇综合开发7796亿元、生态建设和环境保护3346亿元、保障性安居工程1436亿元,合计占开工项目总投资额的84.8%。各行业累计开工项目数、投资额如图1-5-4。

图1-5-42019年末各行业累计开工项目数、投资额

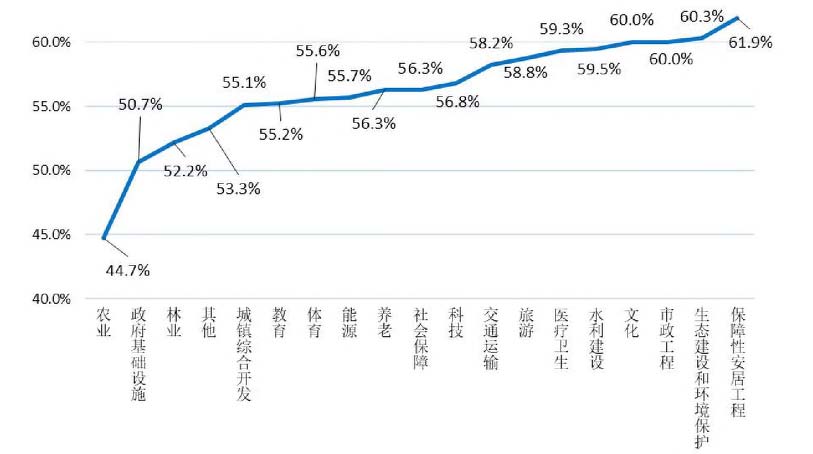

各行业项目开工率:保障性安居工程118个落地项目开工73个,开工率61.9%,居第一;生态建设和环境保护612个落地项目开工369个,开工率60.3%,居第二;市政工程2622个落地项目开工1574个,文化120个落地项目开工72个,开工率都为60.0%,并列第三。如图1-5-5。

65.0%

图1-5-5各行业项目开工率

(六)可行性缺口补助项目占比稳步提升

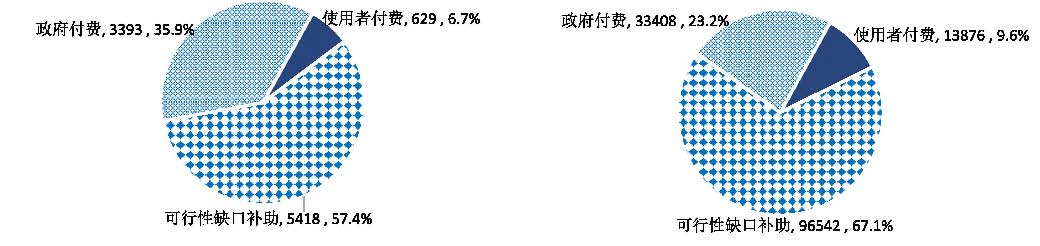

按照三种回报机制统计,2019年,使用者付费类项目净入库3个、投资额3142亿元,占净入库项目投资额的25.9%;可行性缺口补助(即政府市场混合付费)类项目净入库697个、投资额9925亿元,占净入库项目投资额的81.8%;政府付费类项目净入库86个、投资额净减932亿元,占净入库项目投资额的-7.7%。

财经统计资料

截至2019年末,累计使用者付费类项目629个、投资额1.4万亿元,分别占管理库的6.7%和9.6%;累计可行性缺口补助类项目5418个、投资额9.7万亿元,分别占管理库的57.4%和67.1%;累计政府付费类项目3393个、投资额3.3万亿元,分别占管理库的35.9%和23.2%。

2019年末管理库项目数按回报机制分布(个)

2019年末管理库项目投资额按回报机制分布(亿元)

2019年,使用者付费类落地项目41个、投资额1892亿元;可行性缺口补助类落地项目1038个、投资额2.0万亿元;政府付费类落地项目560个、投资额4217亿元。截至2019年末,累计使用者付费类落地项目393个、投资额6724亿元;累计可行性缺口补助类落地项目3217个、投资额6.3万亿元;累计政府付费类落地项目2720个、投资额2.9万亿元。

2019年,使用者付费类开工项目58个、投资额1296亿元;可行性缺口补助类开工项目781个、投资额1.7万亿元;政府付费类开工项目632个、投资额5905亿元。截至2019年末,累计使用者付费类开工项目245个、投资额3285亿元;累计可行性缺口补助类开工项目1770个、投资额3.5万亿元;累计政府付费类开工项目1693个、投资额1.7万亿元。

二、助力打好三大攻坚战和供给侧结构性改革

(一)PPP项目财政风险在安全区域内

2018年全国PPP综合信息平台已启用PPP项目财政支出责任监测预警系统,动态监测PPP项目财政支出责任和财政承受能力情况,着力防范财政风险。截至2019年末,监测预警系统数据显示,按财政本级(含省本级、地市本级、区县本级)统计,全国2616个有PPP项目入库的本级中,2597个本级(占99.3%)的各年度PPP最大一般公共预算支出责任占一般公共预算的比例(以下简称财承占比)均保持在10%以下,符合财政承受能力要求,1873个本级(占71.6%)财承占比低于7%预警线,处于安全区间,含1406个本级(占53.7%)低于5%,按照《关于推进政府和社会资本合作规范发展的实施意见》简称10号文),可以继续申请各行业领域的政府付费类项目入库。有19个本级(占0.7%)的财承占比在近期一些年份超10%,按有关要求停止这些本级新项目入库。主要是减税降费、纳入一般公共预算的政府债额度下降等原因,部分地区2018年一般公共预算支出与2017年相比负增长,少数地区增幅小,一般公共预算调整后造成地区财承占比超线。总体看,PPP项目潜在财政风险得到有效监测和防控。

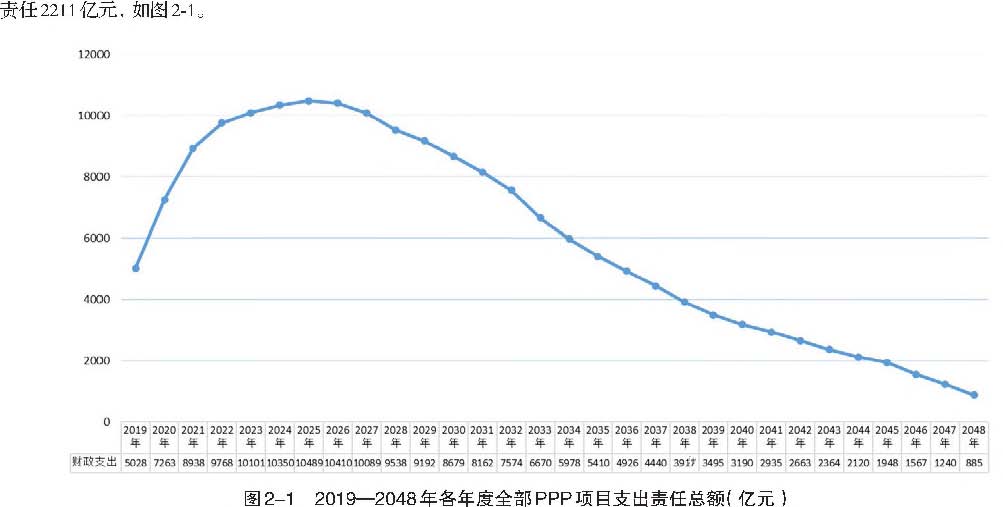

从年度分布看,全部项目支出责任高峰在2025年,为10489亿元,包括一般公共预算支出责任8278亿元、政府性基金支出

530中国财政年鉴

从各省份整体财承占比看,2019—2045年间,PPP项目一般公共预算支出责任占本省份一般公共预算支出比例(即整体财承占比)最高年份为2021年,其后逐年下降,2021年整体财承占比前三位是河南4.5%、贵州4.2%、四川4.2%。

(二)盘活存量资产超2500亿元

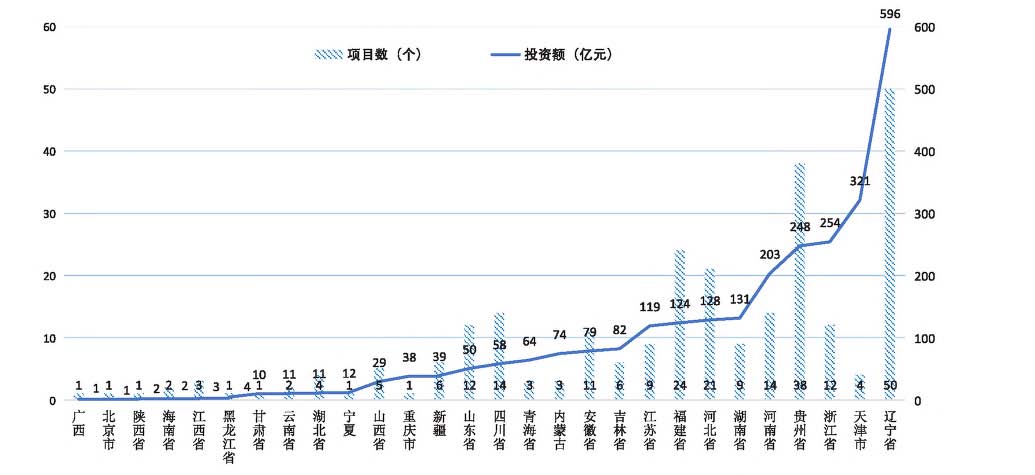

按采用转让一运营一移交(TOT)方式的项目,对各地区和行业采用PPP模式盘活存量公共资产情况进行统计。截至2019年末,管理库TOT项目累计259个,可盘活2695亿元,其中,落地项目155个、投资额1516亿元。TOT项目数前五位是辽宁50个、贵州38个、福建24个、河北21个、四川14个;项目投资额前五位是辽宁596亿元、天津321亿元、浙江254亿元、贵州248亿元、河南203亿元,如图2-2-1。

图2-2-1截至2019年末丁0丁项目累计项目数、投资额地区分布情况

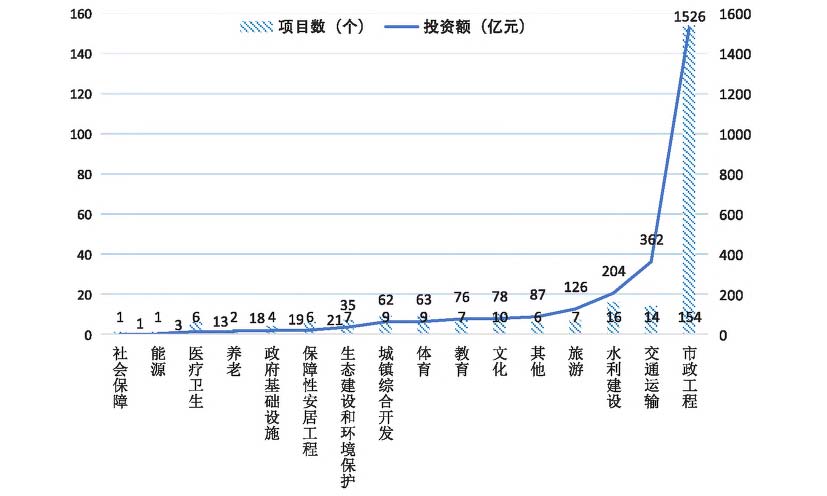

行业情况,市政工程154个、水利建设16个、交通运输14个、文化10个、城镇综合开发和体育均为9个,位列项目数前五位;市政工程1526亿元、交通运输362亿元、水利建设204亿元、旅游126亿元、其他87亿元,位列投资额前五位,如图2-2-2。

图2-2-22019年末丁0丁项目累计项目数、投资额行业分布

(三)污染防治与绿色低碳项目占三分之一左右

公共交通、供排水、生态建设和环境保护、水利建设、可再生能源、教育、科技、文化、养老、医疗、林业、旅游等多个行业

财经统计资料

PPP项目都具有支持污染防治和推动经济结构绿色低碳化的作用。按该口径,2019年,新入库污染防治与绿色低碳项目970个、8472亿元;净入库项目650个、投资额4584亿元,分别占比82.7%和37.8%;落地项目926个、8944亿元,分别占比56.5%和33.7%,比2018年落地项目数减少39个、投资额增加2509亿元;开工项目756个、6807亿元,分别占比51.4%和28.0%,比2018年开工项目分别增加228个、1837亿元。

污染防治与绿色低碳项目累计5416个、投资额5.2万亿元,分别占管理库的57.4%、35.9%;落地项目累计3447个、投资额3.4万亿元,分别占管理库的54.5%、34.3%;开工项目累计2034个、投资额2.0万亿元,分别占落地项目的54.9%、35.7%。各阶段污染防治与绿色低碳项目数、投资额如图2-3。

图2-3截至2019年末各阶段污染防治与绿色低碳项目数、投资额

(四)六成贫困县已运用PPP模式

根据2014年12月国务院扶贫开发领导小组办公室发布的信息,有152个国家扶贫开发工作重点县和14个集中连片特殊困难地区。两者合计共832个贫困县。截至2019年末,其中499个贫困县已探索运用PPP模式支持脱贫攻坚,且有项目进入管理库,占贫困县总数的60.0%,比2018年末增加41个采用PPP模式的贫困县。

2019年,贫困县新入库项目196个、投资额1462亿元;各地退库项目132个、投资额2138亿元;净入库项目64个、投资额比2018年末减少786亿元;落地项目190个、投资额664亿元;开工项目139个、投资额731亿元。

截至2019年末,贫困县项目累计1478个、投资额1.1万亿元;落地项目累计823个、投资额6339亿元;开工项目累计453个、投资额3027亿元。

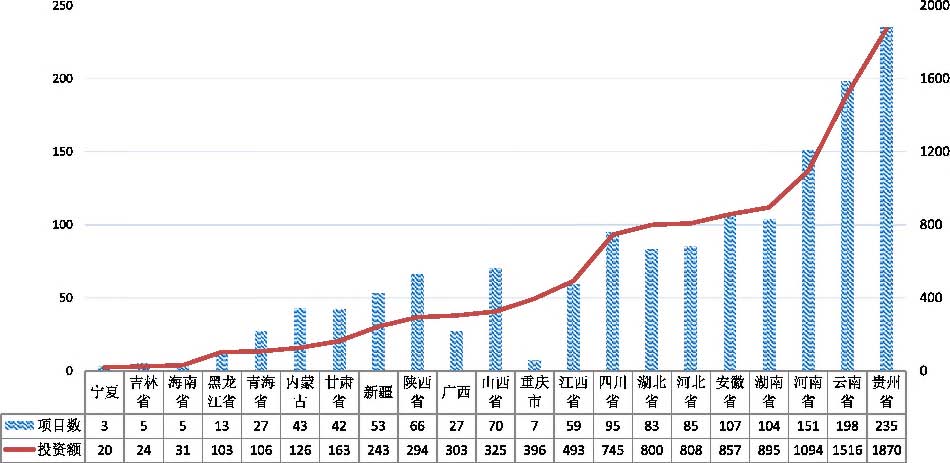

地区方面,贫困县PPP项目数前五位省份是贵州235个、云南198个、河南151个、安徽107个、湖南104个;项目投资额前五位省份是贵州1870亿元、云南1516亿元、河南1094亿元、湖南895亿元、安徽857亿元,如图2-4-1。

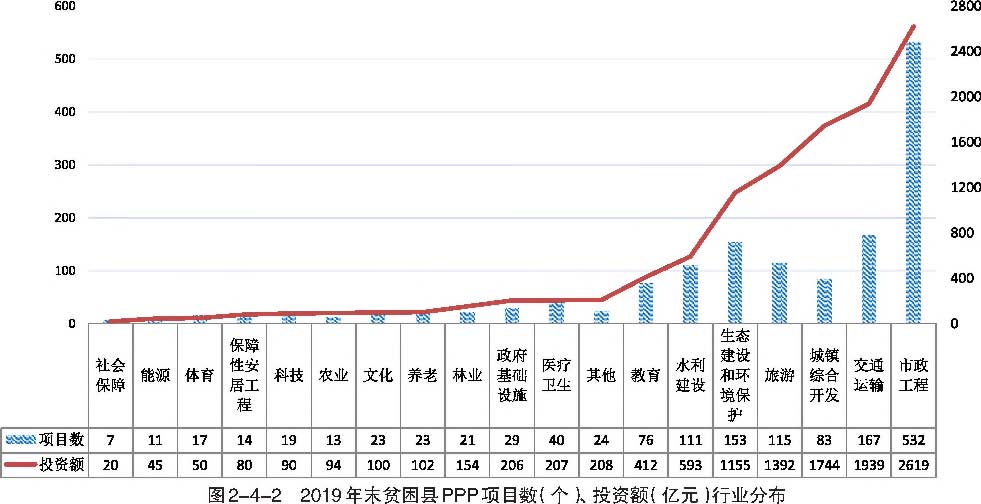

行业方面,贫困县PPP项目覆盖19个一级行业,其中项目数前五位是市政工程523个、交通运输167个、生态建设和环境保护153个、旅游115个、水利建设111个;项目投资额前五位是市政工程2619亿元、交通运输1939亿元、城镇综合开发1744亿元、旅游1392亿元、生态建设和环境保护1155亿元,如图2-4-2。可见,PPP支撑产业扶贫、旅游扶贫,同时改善贫困县生态环境。

图2-4-12019年末贫困县PPP项目数(个)、投资额(亿元)地区分布

(五)民营企业参与率稳定

社会资本合作方类型。6330个落地项目中社会资本所有制信息完善的项目共6309个,涉及社会资本共11402家,包括民营3847家、港澳台164家、外商89家、国有5934家,另有类型不易辨别的其他1368家,民营企业占比33.7%。

2019年民营企业增加1134家。2018年末到2019年末各季度管理库不同性质社会资本企业数量及民营企业占比保持在34%左右,参与率较为稳定。

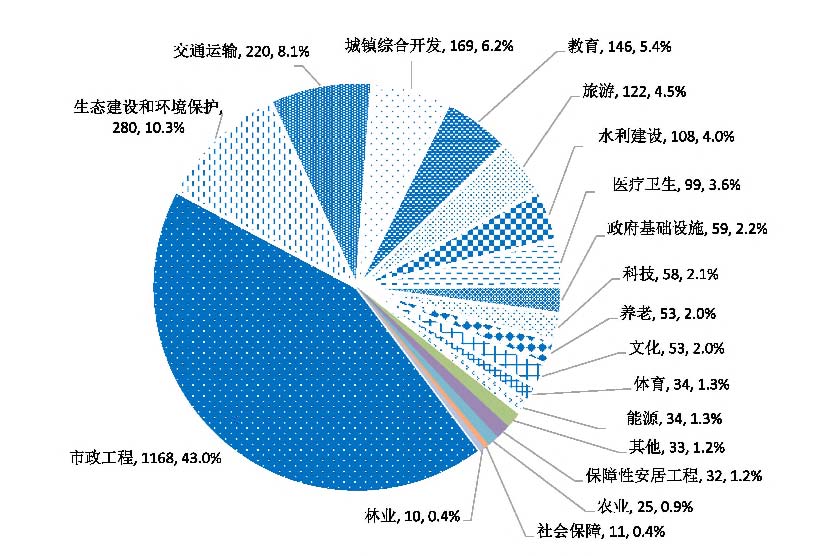

民营企业参与行业领域。民资背景落地项目数累计2714个,占落地项目数的43.0%;民资背景落地项目投资额累计3.0万亿元,占落地项目投资额的30.9%。

民企参与的行业领域19个。如图2-5-1、图2-5-2。其中,民资背景落地项目数前五位是市政工程1168个、生态建设和环境保护280个、交通运输220个、城镇综合开发169个、教育146个;民资背景落地项目投资额前五位的是城镇综合开发8068亿元、市政工程7442亿元、交通运输5522亿元、生态建设和环境保护2625亿元、旅游1489亿元。

图2-5-1民资背景落地项目数行业分布(个)

财经统计资料

图2-5-2民资背景落地项目投资额行业分布(亿元)

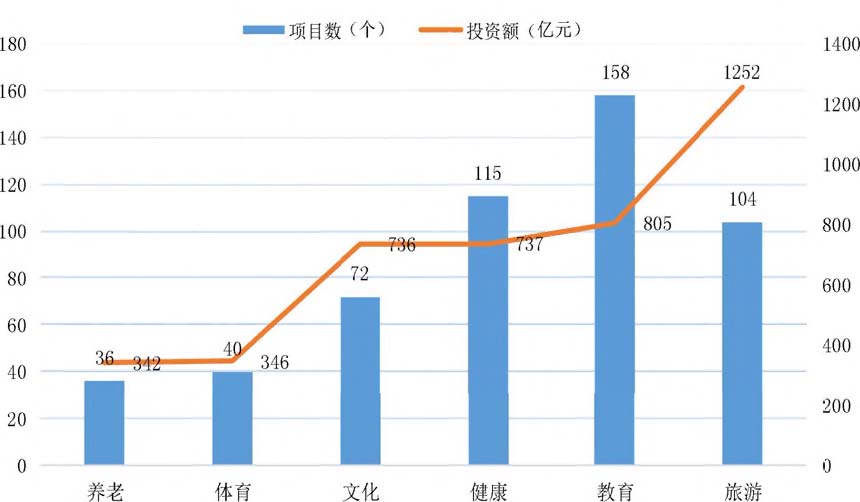

(六)消费领域基本公共服务项目投资额超1万亿元

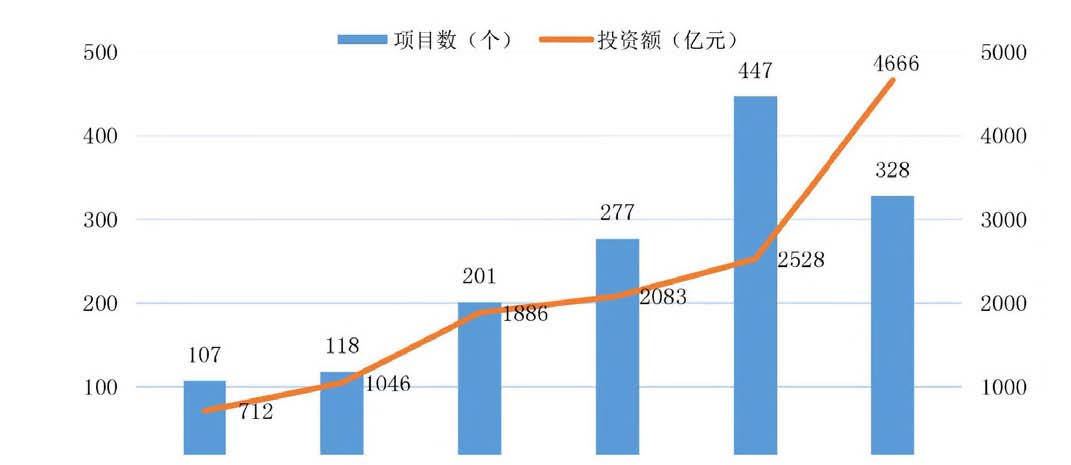

消费领域基本公共服务项目覆盖文化、旅游、体育、健康、养老、教育等6个行业,消费领域基本公共服务项目累计1478个、投资额1.3万亿元,分别占管理库的15.7%和9.0%。项目数前三位是教育447个、旅游328个、健康277个;投资额前三位是旅游4666亿元、教育2528亿元、健康2083亿元,如图2-6-1。

图2-6-1累计消费领域基本公共服务项目情况

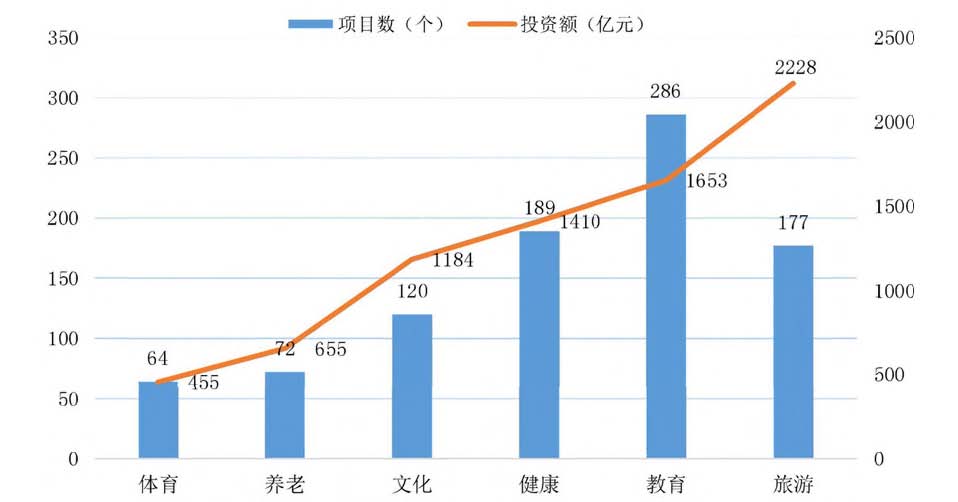

累计消费领域基本公共服务落地项目908个、投资额7584亿元,分别占管理库落地项目的14.3%和7.7%。落地项目数前三位是教育286个、健康189个、旅游177个;落地项目投资额前三位是旅游2228亿元、教育1653亿元、健康1410亿元,如图2-6-2。

图2-6-2累计消费领域基本公共服务落地项目情况

图2-6-3累计消费领域基本公共服务开工项目情况

三、支持区域协同高质量发展

(一)京津冀地区

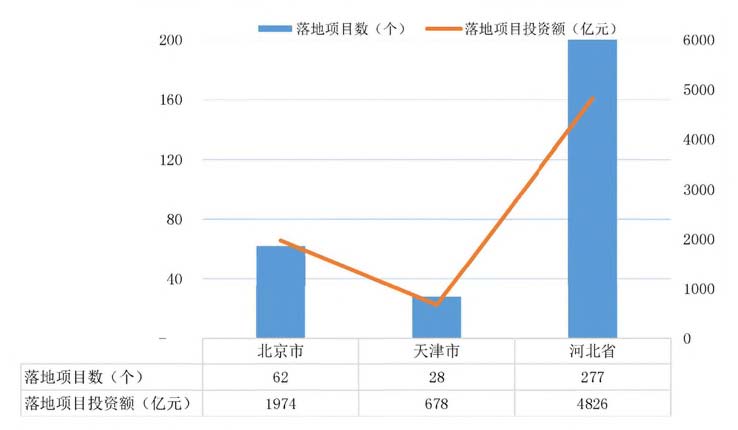

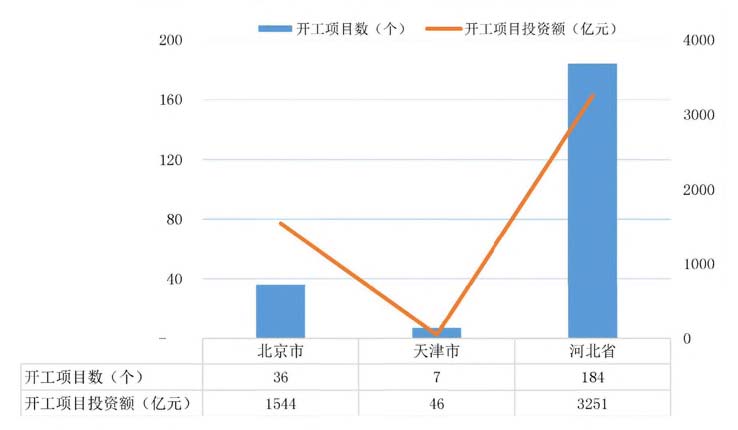

京津冀地区2019年净入库项目76个、投资额2548亿元。截至2019年末,京津冀地区累计项目511个、投资额10682亿元,分别占管理库的5.4%和7.0%,如图3-1-1。其中,落地项目367个、投资额7477亿元,分别占管理库落地项目的6.0%和7.6%,如图3-1-2;开工项目227个、投资额4841亿元,分别占管理库开工项目的6.1%和8.7%,如图3-1-3。

财经统计资料

图3-1-2截至2019年末京津冀落地项目情况

图3-1-3截至2019年末京津冀开工项目情况

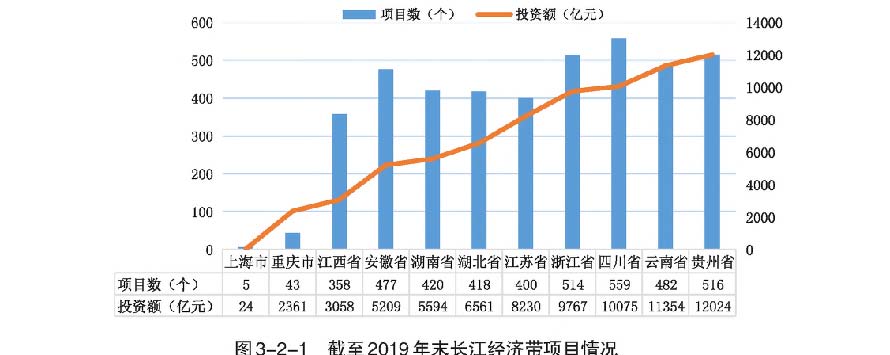

(二)长江经济带

长江经济带覆盖上海、江苏、浙江、安徽、江西、湖北、湖南、重庆、四川、云南、贵州等11个省市。2019年长江经济带净入库项目285个、投资额4894亿元。截至年末,长江经济带累计项目4192个、投资额7.4万亿元,分别占管理库的44.4%和51.6%。项目数前三位是四川559个、贵州516个、浙江514个;投资额前三位是贵州1.2万亿元、云南1.1万亿元、四川1.0万亿元,如图3-2-1。

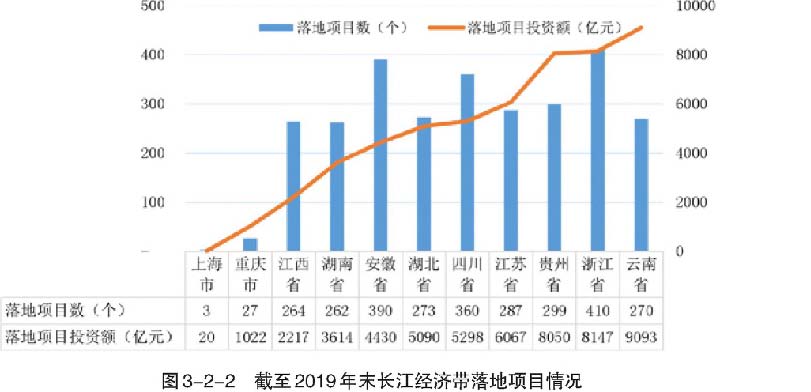

长江经济带累计落地项目2845个、投资额5.3万亿元,分别占管理库落地项目的44.9%和53.8%。落地项目数第一位是浙江410个,安徽390个位列第二、四川360个位列第三;落地项目投资额前三位是云南9093亿元、浙江8147亿元、贵州8050亿元,如图3-2-2。

长江经济带累计开工项目1681个、投资额2.9万亿元,分别占管理库开工项目的45.3%和52.2%。开工项目数第一位是四川311

个,安徽302个位列第二、浙江228个位列第三;开工项目投资额前三位是云南5322亿元、四川4580亿元、浙江3951亿元,如图3-2-3。

财经统计资料

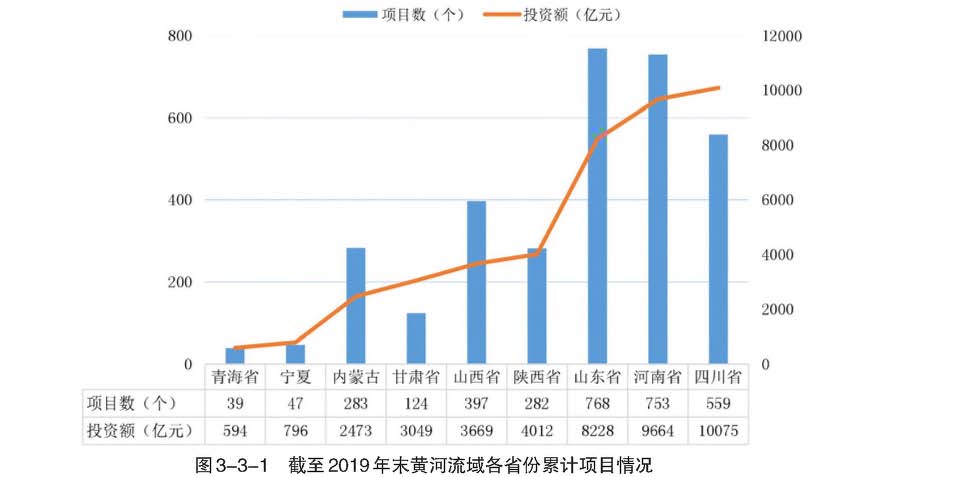

(三)黄河流域

黄河流域覆盖青海、四川、甘肃、宁夏、内蒙古、陕西、山西、河南、山东(含青岛)等9省份。2019年,黄河流域净入库项目273个、投资额4944亿元,比2018年净入库项目分别增加108个、投资额1420亿元;落地项目511个、投资额6444亿元,比2018年落地项目减少32个、投资额增加281亿元;开工项目500个、投资额7022亿元,比2018年开工项目增加217个、投资额增加2982亿元。

截至2019年末,累计黄河流域项目3252个、投资额4.3万亿元,分别占管理库的34.4%和29.6%。其中,累计落地项目2013个、投资额2.5万亿元,分别占管理库的31.8%和25.5%;累计开工项目1298个、投资额1.6万亿元,分别占管理库的35.0%和29.3%。累计项目数前三位是山东(含青岛)768个、河南753个、四川559个;累计投资额前三位是四川10075亿元、河南9664亿元、山东(含青岛)8228亿元,具体见图3-3-1。

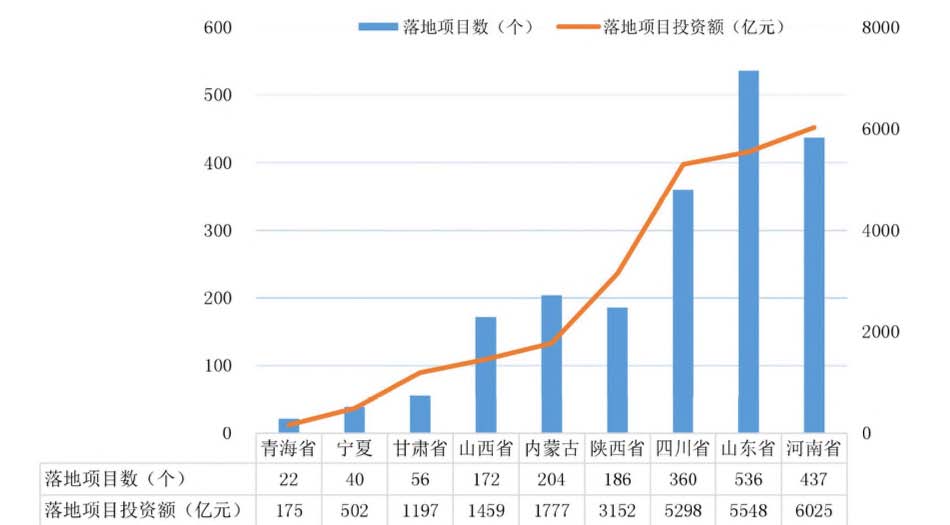

累计落地项目数前三位是山东(含青岛)536个、河南437个、四川360个;累计落地项目投资额前三位是河南6025亿元、山东(含青岛)5548亿元、四川5298亿元,具体见图3-3-2。

图3-3-2截至2019年末黄河流域各省份落地项目情况

2019年,黄河流域污染防治和绿色低碳项目净入库203个、投资额1663亿元;落地项目254个、投资额1996亿元;开工项目265个、投资额3366亿元。截至2019年末,黄河流域累计污染防治和绿色低碳项目1840个、投资额1.6万亿元,其中,累计落地项目1075个、投资额9862亿元;累计开工项目688个、投资额7091亿元。

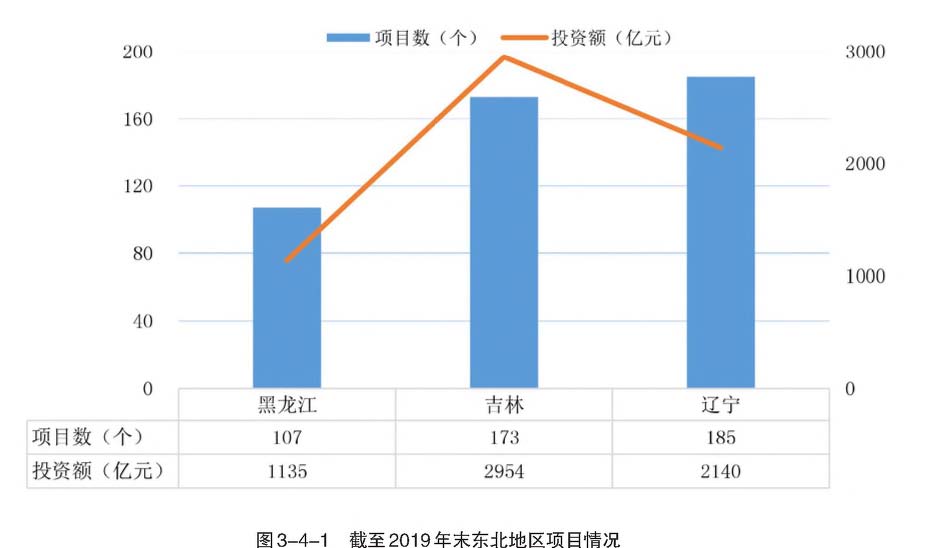

(四)东北地区

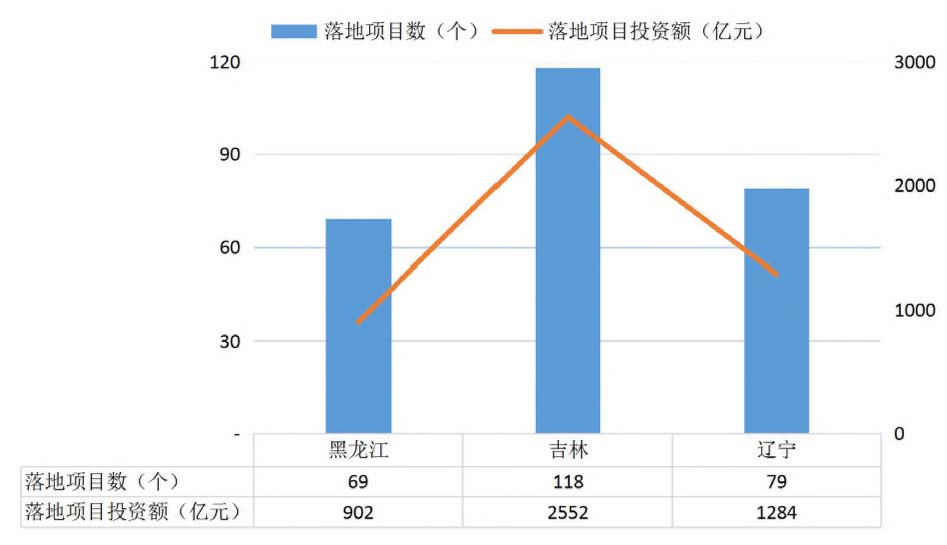

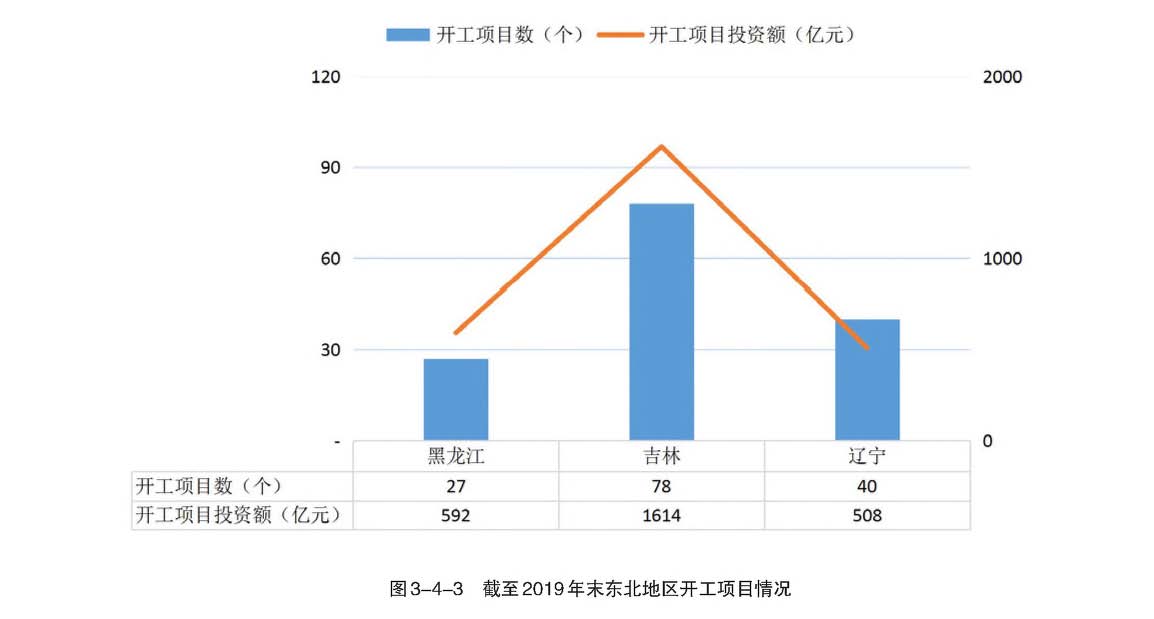

东北地区包括辽宁、吉林、黑龙江3省。以此口径,东北地区2019年净入库项目减少8个、投资额净增78亿元。截至2019年末,东北地区累计项目465个、投资额6229亿元,分别占管理库的4.9%和4.3%,如图3-4-1。其中,落地项目266个、投资额4738亿元,分别占管理库的4.2%和4.8%,如图3-4-2;开工项目145个、投资额2714亿元,分别占管理库的3.9%和4.9%,如图3-4-3。

图3-4-2截至2019年末东北地区落地项目情况

财经统计资料

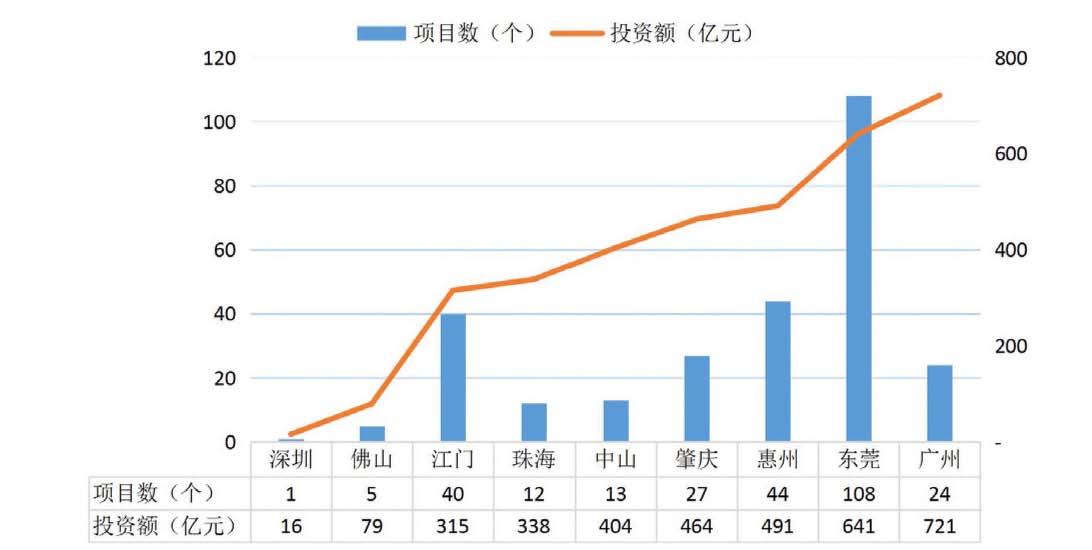

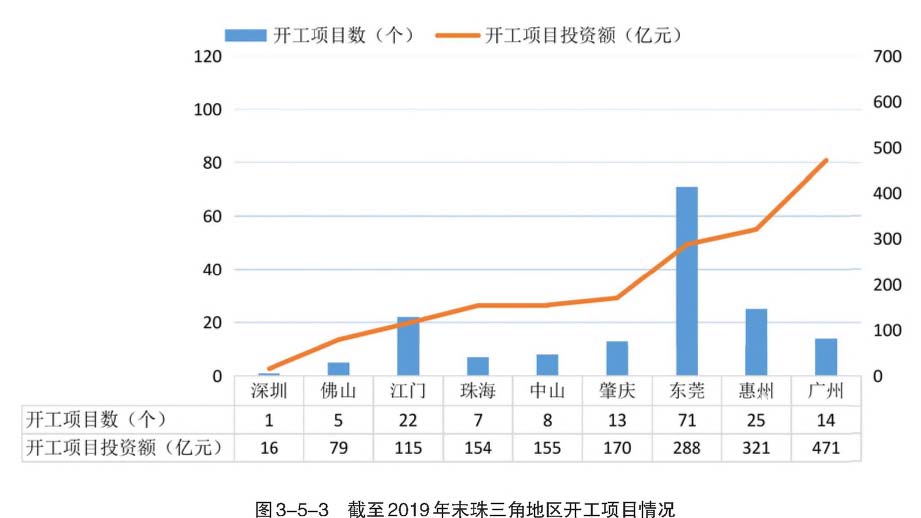

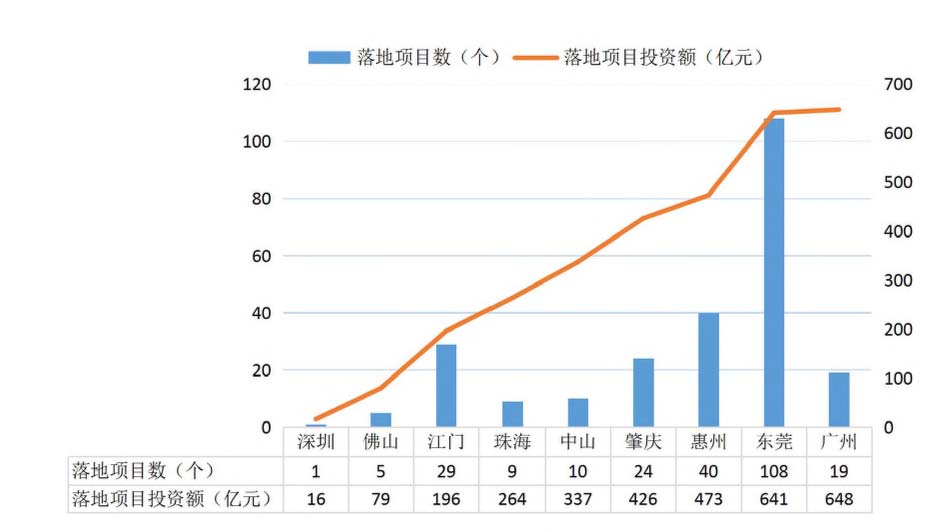

(五)珠三角地区

珠三角地区包括广州、佛山、肇庆、深圳、东莞、惠州、珠海、中山、江门等九个城市。珠三角地区2019年净入库项目36个、投资额净减210亿元。截至年末,珠三角地区累计项目274个、投资额3469亿元,分别占管理库的2.9%和2.4%,如图3-5-1。其中,落地项目167个、投资额1762亿元,分别占管理库的2.6%和1.8%,如图3-5-2;开工项目166个、投资额1770亿元,分别占管理库的2.6%和1.8%,如图3-5-3。

图3-5-1截至2019年末珠三角地区项目情况

图3-5-2截至2019年末珠三角地区落地项目情况

四、示范项目执行情况

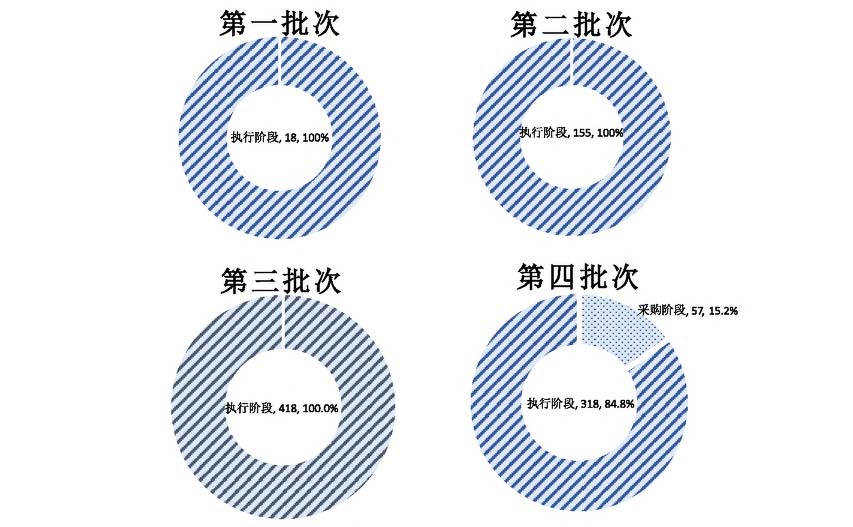

截至2019年末,四批示范项目共966个,投资额2.1万亿元,覆盖31个省(自治区、直辖市)及新疆生产建设兵团和19个行业。其中,2014年第一批示范项目18个(最初为30个,陆续调出12个),总投资额517亿元;2015年第二批示范项目155个(最初为206个,陆续调出51个),总投资额4486亿元;2016年第三批示范项目418个(最初为516个,陆续调出98个),总投资额9006亿元;第四批示范项目375个(最初为396个,陆续调出21个),总投资额7045亿元。落地示范项目共909个,投资额2.0万亿元,覆盖19个行业。

(一)超九成示范项目已落地

2019年落地示范项目14个、投资额13亿元。截至年末,累计落地示范项目909个、投资额2.0万亿元,落地率94.1%,比

财经统计资料

2018年末上升3.6个百分点。无移交阶段项目。

第一批18个示范项目自2016年底以来、第二批155个示范项目自2017年3月以来、第三批418个示范项目自2018年3月以来均已100%落地。第四批示范项目中落地项目318个,落地率84.8%。四批示范项目各自落地率如图4-1。

图4-1截至2019年末一、二、三、四批示范项目落地率

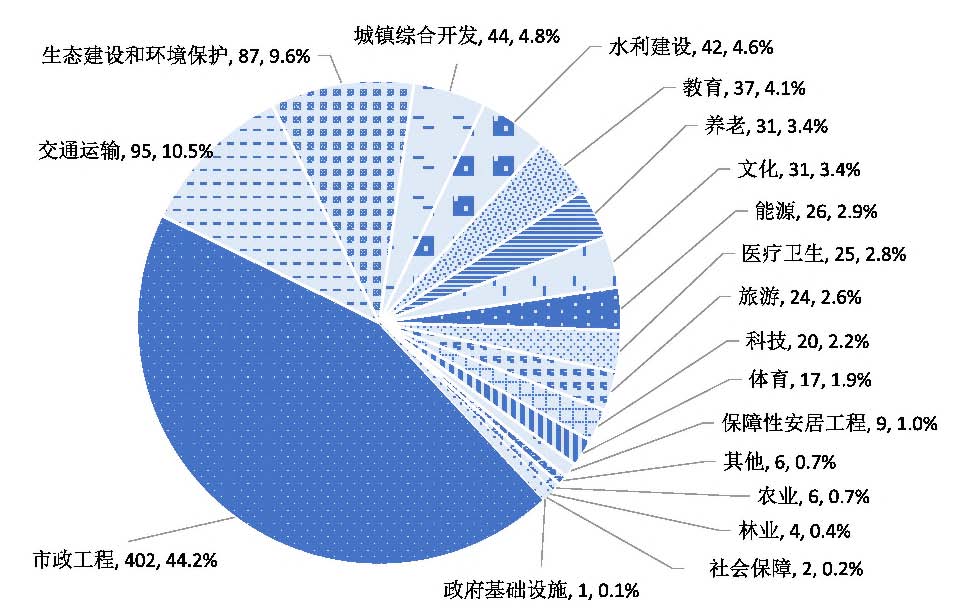

(二)市政工程类落地项目依然占据首位

909个落地示范项目中,市政工程类402个,占44.2%;交通运输类95个,占10.5%;生态建设和环境保护类87个,占9.6%;其他各类共325个,占35.7%。截至2019年末,落地示范项目数、投资额行业分布如图4-2-1和图4-2-2。

图4-2-12019年末落地示范项目数行业分布(个)

图4-2-22019年末落地示范项目投资额行业分布(亿元)

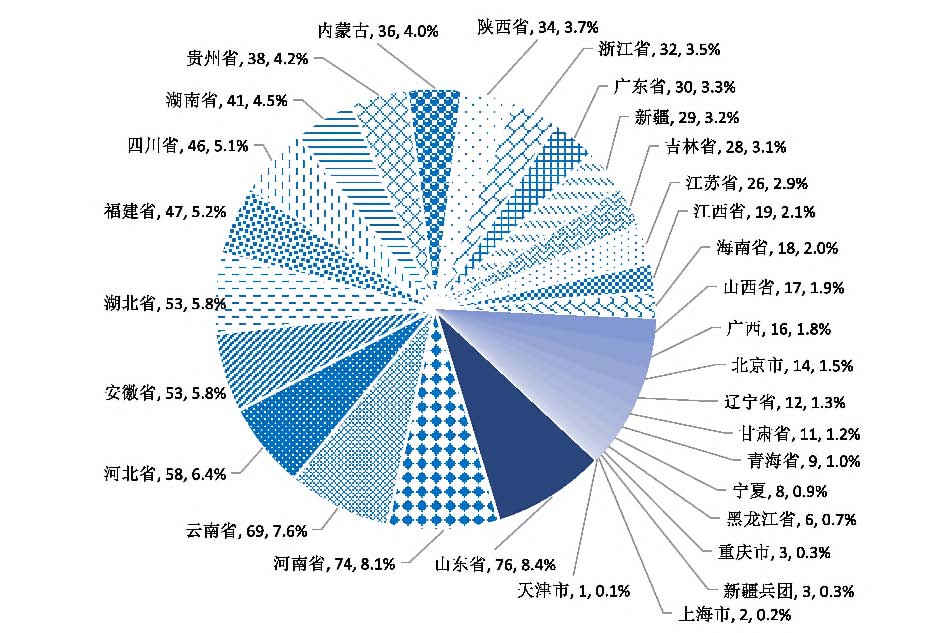

(三)山东、河南、云南落地项目数居前三

按各地落地示范项目数统计,山东(含青岛)已有76个示范项目签约进入执行阶段,居全国第一,其后河南74个、云南69个、河北58个、安徽53个、湖北53个。其余各省均不足50个。各地落地示范项目投资额前三位是云南2750亿元、河北2093亿元、北京1527亿元。各地落地示范项目数、投资额情况如图4-3-1和图4-3-2。

图4-3-1各地落地示范项目数(个)

财经统计资料

图4-3-2各地落地示范项目投资额(亿元)

(四)民营企业项目参与率超四成

社会资本合作方类型。909个落地示范项目中包括460个独家社会资本项目和449个联合体项目。签约社会资本共1738家,包括民营757家、港澳台44家、外商18家、国有879家,另有类型不易辨别的其他40家。民营企业占比43.6%,同比上升3.8个百分点。

民营企业参与行业领域。民营的非联合体和联合体两类(即民资背景)项目数469个、投资额7736亿元,分别占落地示范项目的51.6%和38.5%。民资背景示范项目数前三位是市政工程187个、生态建设和环境保护54个、城镇综合开发27个;民资背景示范项目投资额前三位是交通运输2008亿元、城镇综合开发1740亿元、市政工程1505亿元。

(五)超七成落地示范项目已开工

截至2019年末,累计开工示范项目682个、投资额14836亿元,开工率75.0%。2019年,开工示范项目154个,其中福建22个、湖北20个、河南18个位列前三。

累计已开工示范项目数第一位的是山东(含青岛)66个,云南、安徽分别以54和51个分列第二、第三,占其各自落地示范项目数的比例分别为86.8%、78.3%、96.2%;累计已开工示范项目投资额前三位是云南1940亿元、河北1423亿元、北京1235亿元。

五、其他情况

截至2019年末,累计储备清单项目2922个,投资额3.2万亿元。2019年,储备清单项目净减1049个、投资额1.3万亿元。储备清单项目有进有出,项目经省级财政部门审核批准进入储备清单;退出储备清单包括进入管理库或由地方主动退出。

(财政部金融司供稿)

债券市场报告

附件下载:

附件下载:相关推荐

主办单位:中国财政杂志社

地址:中国北京海淀区万寿路西街甲11号院3号楼 邮编:100036 电话:010-88227114

京ICP备19047955号 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号

网络出版服务许可证:(署)网出证(京)字第317号