2005年省级预算单位36个(不包括台湾、港澳,下同),地级单位328个,县级单位2862个,乡级单位41636个。

2005年,地方财政一般预算收入15100.76亿元,完成预算(按新的出口退税方式调整的预算数,下同)的107.8%,比上年增加2659.63亿元,增长21.4%;地方财政一般预算支出25154.31亿元,完成预算的105.6%,比上年增加4561.5亿元,增长22.2%。

一、地方财政一般预算收入情况

2005年地方财政一般预算收入继续保持了较高的增长速度。具体情况如下:

(一)增值税预算数为2627.42亿元,决算数为2 860.76亿元,完成预算的108.9%。主要是2005年国民经济和工业增加值继续保持较高增长,相应地带动了增值税收入的增加。

(二)营业税预算数为3990亿元,决算数为4102.82亿元,完成预算的102.8%。主要是房地产、建筑安装、交通运输、邮电等行业营业额较快增长,带动了建筑安装营业税和房地产营业税快速增长;另外,交通运输业和电信行业营业税增幅也比较高。

(三)企业所得税(含企业所得税退税、国有资产经营收益,下同)预算数为1802.63亿元,决算数为2139.89亿元,完成预算的118.7%。主要是受我国国民经济增长较快的影响,企业经济效益较好,利润增幅较大,企业所得税相应增收较多,汇算清缴上年企业所得税入库较多。

(四)个人所得税预算数为780亿元,决算数为837.97亿元,完成年度预算的107.4%,主要是个人收入和居民储蓄存款增加,相应带动个人所得税增加。

(五)契税预算数为650亿元,决算数为735.14亿元,完成预算的113.1%,主要是2005年全国各地房地产市场活跃,商品房交易价格上涨较快,带动契税收入大幅增加。

(六)农业税(含农业特产税和牧业税)预算数为150亿元,决算数为59.41亿元,完成预算的39.6%。农业税未完成预算的主要原因是2005年进一步扩大农业税免征范围,加大农业税减征力度,各地区改革力度超过年初预期,牧业税和除烟叶外的农业特产税已全部免征,免征农业税的省份达到28个,其余3个省也有210个县(市)免征农业税。

分地区看,参照2004年同口径计算,2005年东、中、西部(东、中、西部指:东部,北京、上海、天津、辽宁、山东、江苏、浙江、福建、广东9省市;中部,黑龙江、吉林、河北、河南、安徽、江西、湖北、湖南、海南岛、山西10省;西部,四川、重庆、云南、广西、贵州、内蒙古、陕西、宁夏、甘肃、青海、西藏、新疆12省市)地区地方财政收入增幅水平分别为21.1%、22%和22.7%。31个地区中,收入增长幅度超过全国平均水平21.6%的有15个,分别是天津、河北、山西、内蒙古、辽宁、吉林、江苏、山东、河南、重庆、四川、贵州、陕西、青海、宁夏;增幅低于10%的只有黑龙江省。最高和最低增幅间相差31.7个百分点。

2005年,地方财政收入超额完成了预算,超收1089.72亿元。主要原因,一是2005年中央宏观调控政策取得明显成效,有效地抑制了经济运行不稳定不健康因素,避免了可能出现的大起大落,经济发展呈现速度比较快、效益比较好、物价比较低的局面,为财政增收提供了坚实基础;二是各地区、各部门认真贯彻中央经济工作会议精神,全面落实十届全国人大三次会议对财政经济工作提出的各项要求,强化收入监控,努力挖掘增收潜力,加大征管力度,保证了财政收入的较快增长;三是汇算清缴上年企业所得税较多,以及煤炭和原油等生产资料价格上涨较快等因素,使相关税收有一次性增收,超年初预算较多。

所得税收入分享改革实施以来,中央与地方政府之间的分配关系得到了进一步规范,中央增加了对地方的转移支付,地区间财力差距扩大的趋势有所减缓,改革达到了预期目标。2005年中央对地方一般性转移支付1120.15亿元,比年初预算增加184.15亿元,比上年增加375.12亿元。按照公平、公正的原则,采用规范的方法进行分配,主要用于中西部地区。

二、地方财政一般预算支出情况

2005年地方财政一般预算支出分项目完成情况是:基本建设支出预算数为2307.75亿元,决算数为2675.78亿元,完成预算的115.9%;支农支出预算数为1798.24亿元,决算数为1644.87亿元,完成预算的91.5%;教育事业费支出预算数为3649.74亿元,决算数为3729.98亿元,完成预算的102.2%;科学事业费支出预算数为139.85亿元,决算数为140.11亿元,完成预算的100.2%;抚恤和社会福利救济费支出预算数为612.94亿元,决算数为711.05亿元,完成预算的116%;社会保障补助支出预算数为1642.15亿元,决算数为1580.93亿元,完成预算的96.3%;行政管理费支出预算数为2224.4亿元,决算数为2419.23亿元,完成预算的108.8%;公检法司支出预算数为1654.82亿元,决算数为1764.06亿元,完成预算的106.6%;支援不发达地区支出预算数为186.86亿元,决数为188.76亿元,完成预算的101%;政策性补贴支出预算数为308.32亿元,决算数为407.03亿元,完成预算的132%;行政事业单位离退休经费支出预算数为1002.24亿元,决算数为1065.98亿元,完成预算的106.4%。

分地区来看,2005年支出增长幅度超过全国平均水平22.2%的地区有15个,分别是河北、山西、辽宁、吉林、江苏、江西、山东、河南、广东、重庆、四川、西藏、陕西、青海、新疆。最高和最低增幅间相差25.7个百分点。

2005年地方财政一般预算支出完成预算的105.6%,超支的主要原因,一是2005年各地区财政收入增长较快,超年初预算较多,同时,中央继续加大对中西部地区的一般性转移支付力度,因此,各级财政可用财力比年初预算增加较多;二是各级财政继续增加对农业、社保、文教科卫等方面的投入,重点支出、法定支出得到了加强;三是一部分行政性收费从预算外纳入预算管理,原列在预算外部分的支出相应改为预算内列支。

2005年,地方财政在严格控制一般性支出的同时,积极优化支出结构,确保重点支出需要,支持解决“三农”问题,促进农业和农村社会经济的稳定发展。一是继续深化农村税费改革,取消农业税进程明显加快。2005年新增20个省份,自主免征农业税的省份已达28个,剩下的河北、山东、云南3省也只在部分县(市)暂时保留征收税率在2%以下的农业税,进一步减轻农民负担约220亿元。中央财政安排转移支付资金661亿元支持农村税费改革,比上年新增140亿元,省级财政对自主免征农业税安排补助资金约66亿元,确保了减免农业税政策的落实。二是农村综合改革试点正式启动。2005年除黑龙江、吉林、河南以省为单位进行试点外(西藏没有确定试点单位),全国27个省份确定了10个地(市)、359个县(市)开展以乡镇机构、农村义务教育和县乡财政体制改革为主要内容的农村综合改革试点。各地乡镇机构改革工作重点放在探索转变乡镇职能、改革事业站所、安置富余人员等方面;农村义务教育体制改革主要探索建立“各级责任明确、财政分级投入、管理以县为主、优化教师队伍、提升教育质量”为内容的管理体制改革;县乡财政管理体制改革在进一步推进“省直管县”和“乡财县管”财政体制及方式改革的基础上,着力探索建立财政奖补机制,努力提高县乡财政保障能力。三是制止乡村新债和化解旧债工作继续深入。2005年国务院出台了制止新债的“三个不准”、“两项制度”,并要求各地积极开展化解乡村债务试点工作。各地坚决贯彻落实中央制止新债的措施,对遏制乡村大量发生新债起到了积极作用。同时,一些地方也积极开展化解旧债的试点工作,取得了初步成效。

三、地方财政一般预算收支分级完成情况

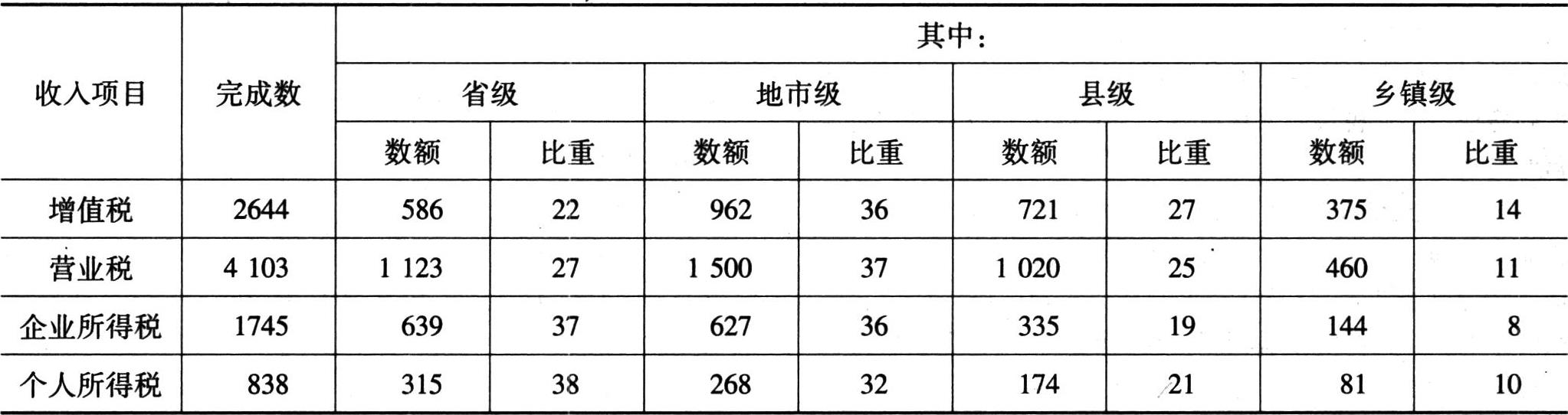

单位:亿元,%

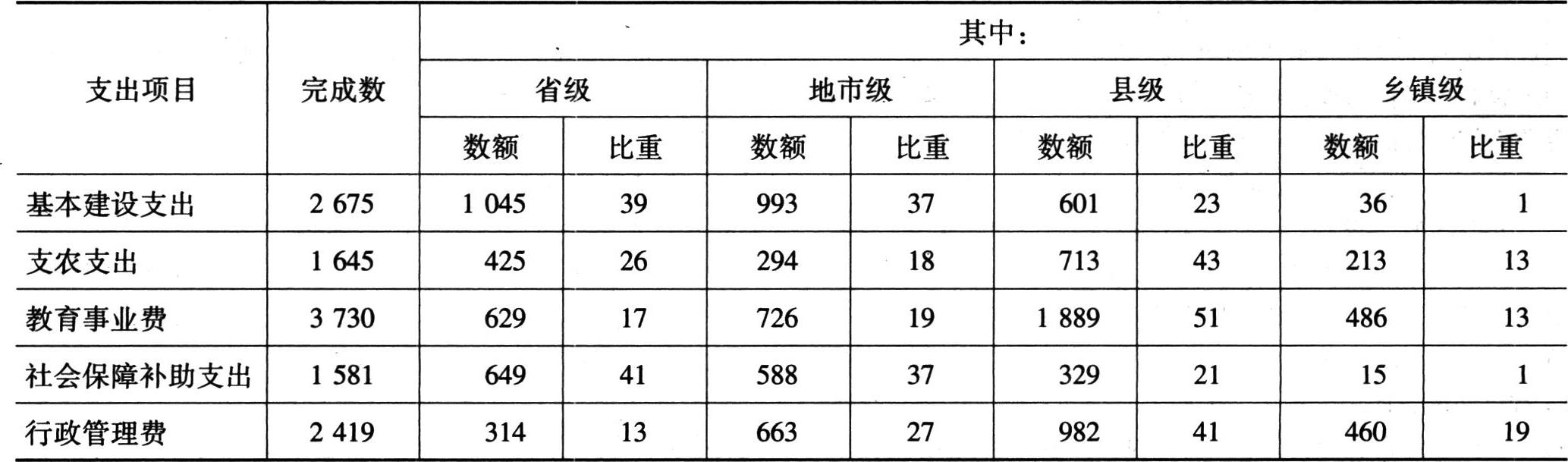

单位:亿元,%

(一)收入分级完成情况。2005年,地方财政一般预算收入15100.76亿元。其中,省级收入3841.33亿元,占25.4%;地市级收入5506.6亿元,占36.5%;县级收入4 212.06亿元,占27.9%;乡镇级收入1540.78亿元,占10.2%。

主要收入项目分级完成情况见下表:

(二)支出分级完成情况。2005年,地方财政一般预算支出25154.31亿元。其中,省级支出6407.43亿元,占25.4%;地市级支出7691.13亿元,占30.6%;县级支出9049.26亿元,占36.0%;乡镇级支出2006.49亿元,占8%。

主要支出项目分级完成情况见下表:

(三)地方财政赤字县情况。

2005年,地方一般预算赤字县共计556个,赤字面达27.5%,比上年下降0.8%。其中,东部地区赤字县62个,赤字面为16.4%;中部地区146个,赤字面为19.2%;西部地区348个,赤字面为39.4%。北京、天津、吉林、上海、江苏、山东、广东、海南、西藏等9个省(市)没有赤字县。

四、中央补助及转贷地方国债资金使用情况

2005年进一步调整和优化国债投资使用结构,更好地发挥了国债投资对促进协调发展、推动结构调整和加强薄弱环节的作用。主要安排了农业和农村基础设施建设、促进社会事业发展、西部大开发、东北地区等老工业基地调整改造、生态建设和环境保护等方面的投资。同时,在国债项目资金规模比上年减少的情况下,确保用于农林水利以及西部大开发等方面的投资比重不低于上年水平;确保煤矿安全改造、国防军工企业技术改造等重点项目支出。2005年中央拨付地方国债补助资金644.76亿元(含用上年结余安排,下同),中央拨付地方国债转贷资金89.91亿元。

在中央拨付地方国债补助资金中,用于农林水、生态建设274.47亿元,用于技术进步和产业升级93.51亿元,用于教育、卫生、文化设施94.58亿元,用于公路等建设73亿元,用于环保63.18亿元,其他为46.02亿元。

在中央拨付地方国债转贷资金中,用于技术升级和产业升级17.04亿元,用于教育、卫生、文化设施6.82亿元,用于公路交通等建设33.5亿元,用于环保10.84亿元,其他为21.71亿元。

1998—2005年,中央拨付地方国债补助资金为4715.19亿元,其中,补助东部地区902.73亿元,占补助总额的19.2%;中部地区1410.85亿元,占补助总额的29.9%;西部地区2401.61亿元,占补助总额的50.9%。1998—2005年,中央拨付地方国债转贷资金为2134.77亿元,其中,转贷东部地区996.87亿元,占转贷总额的46.7%;中部地区618.04亿元,占转贷总额的28.9%;西部地区519.86亿元,占转贷总额的24.4%。

(财政部预算司供稿,李克敏执笔)

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询中国财政年鉴 > 中国财政年鉴2006年卷 > 中国财政年鉴2006年卷文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询中国财政年鉴 > 中国财政年鉴2006年卷 > 中国财政年鉴2006年卷文章 > 正文 附件下载:

附件下载:

京公网安备 11010802030967号

京公网安备 11010802030967号