2003年12月,财政部正式组建关税司,具体履行制定进出口税收政策等职责,标志着我国关税工作进入了一个新的阶段。一年来,我国的关税工作紧紧围绕国家宏观调控目标,及时调整出台了有关关税政策,较好地发挥了关税的宏观调控作用。2004年我国进出口贸易总额达11548亿美元,比上年增长35.7%。全年实现进口税收4744亿元,比上年(同比)增长27.8%。其中征收进口关税1044亿元,同比增长13.1%;征收进口环节税3700亿元,同比增长32.7%。2004年我国进口税收占全国财政收入18%。

一、履行WTO关税减让义务调整关税税率

为履行我国加入世贸组织关税减让义务,自2004年1月1日起,我国下调了2400多个税目的进口关税税率,关税总水平从11%降低到10.4%。为落实曼谷协定等区域性关税协议和优惠安排,对来自文莱等14个国家及港澳地区的1700多个税目下的进口商品适用相对较低的优惠税率。为适应宏观调控和加强进出口管理的需要,通过增列税目、制订暂定税率等方式,适当调整进出口税则税目,降低部分国内短缺不可再生资源、原材料和国内尚不能生产的关键零部件的进口关税税率,为国民经济持续、健康、快速发展创造了条件。2004年关税税率调整的主要内容:

(一)履行WTO关税减让义务。根据我国入世承诺的关税减让义务时间表,2004年我国关税总水平由上年的11%降低到了10.4%,降幅为5.5%,共有2414个税目的税率有不同程度的下调,占2004年税目总数(7475)的32.3%,至此已完成降税义务的86.7%。降税幅度和降税面都明显小于往年。其中,农产品平均税率由16.8%降低到15.6%,工业品的平均税率由10.3%降低到9.5%。

(二)调整关税配额税目、税率。2004年我国仍维持对小麦、豆油、食糖等10种农产品和磷酸二铵等3种化肥实行关税配额管理。糖的关税配额税率由20%下调至15%,其他维持不变。关税配额的最惠国税率按我国加入世贸组织议定书附件的承诺下调,小麦由68%降低到65%,玉米由24%~68%降低到20%~65%,豆油由41.6%降低到30.7%。

(三)调整进口暂定税率。2004年对209种产品实行进口最惠国暂定税率,平均税率为5.3%,相应的最惠国税率为11.5%,降幅为54%。

(四)调整出口关税及出口暂定税率。为保护国内矿产资源,2004年对铅矿砂及其精矿、锌矿砂及其精矿两个税目恢复征收30%的出口关税;对硅铁执行税率为0的出口暂定税率;对锰铁、硅锰铁、铬铁统一执行5%的出口暂定税率。2004年征收出口关税的税目仍为36个,平均税率为27.6%,其中,执行暂定税率的税目数为24个,平均税率为2.5%。

(五)区域性协定及特惠税率安排。

1.《曼谷协定》及中国-巴基斯坦优惠贸易的安排。2004年我国对原产于韩国、印度、斯里兰卡、孟加拉和老挝五国以及巴基斯坦的902个税目下的商品实行《曼谷协定》优惠税率,平均优惠税率为9.9%,相对于最惠国税率,整体优惠幅度为18.9%。

2.中国-东盟自由贸易区“早期收获”的安排。根据我国与东盟10国领导人共同签署的《中华人民共和国与东南亚国家联盟全面经济合作框架协议》,自2004年1月1日起,对原产于东盟九国(菲律宾暂不包括在内)593个税目下的产品实施关税减让,平均优惠税率为6.4%,相应的最惠国平均税率为13%,优惠幅度为51%。

3.中泰果蔬零税率的安排。根据中国与泰国双边协议,2004年继续对原产于泰国192个税目下的蔬菜、水果实行零关税,其中,蔬菜类产品109个、水果类产品83个,对应的最惠国平均税率为14.2%。

4.内地与香港关于建立更紧密经贸关系的安排。自2004年1月1日起,对列入首批降税范围的374个税目下的香港产品实施零关税,主要包括药品、化妆品、塑料制品、皮革、纺织品服装、首饰及部分机电产品等,相应的最惠关税平均税率为11.2%。

5.内地与澳门关于建立更紧密经贸关系的安排。自2004年1月1日起,对列入首批降税范围的311个税目的澳门产品实施零关税,主要包括食品及饮料、部分化工产品、化妆品、药物等,相应的最惠关税平均税率为15%。

6.关于特惠税率的安排。老挝、柬埔寨、缅甸、孟加拉均属于联合国确认的最不发达国家,2004年我国对分别原产于上述四国的238、330、131和20个税目下的商品实行平均税率分别为0.4%、0、0和4.6%的特惠税率,商品主要涉及农产品、水产品、矿产品、皮革、橡胶、纺织品、服装、鞋、陶瓷、宝石和少量机电产品等。

此外,为适应经济技术的发展,保护环境,实施有效的进出口管理措施,2004年新增进口税则税目34个,删除4个,修改商品名称6个,税则税目总数由2003年的7445个增加到7475个。

二、坚持科学发展观,运用进口税收政策促进经济和社会事业发展

2004年关税政策的调整重点放在促进产业结构调整,支持重点行业发展和促进科学教育事业进步等方面。其主要特点:一是对一批关系工农业生产、国内在数量和质量上暂时不能满足需求的重要原材料、零部件及关键装备实行较低的进口关税暂定税率,适当鼓励进口满足国内需求;二是积极支持高新技术产业发展,对生产制造集成电路、航空飞机、远洋货轮、民用卫星等行业所需的部分原材料、零部件和关键设备给予进口税收优惠:三是主动配合“科教兴国”战略的实施,制订科、教、文进口税收优惠政策;四是运用进口税收政策,支持农业发展,促进农民增收;五是配合国家宏观调控政策的实施,支持国家重点工程建设。

(一)为配合《中华人民共和国进出口关税条例》的实施,进一步规范进口环节海关代征税(包括进口环节增值税和消费税)的税收政策工作,经国务院批准,财政部、海关总署、国家税务总局联合下发了《关于进口货物进口环节海关代征税税收政策问题的规定》。该规定自2004年1月1日起实施。《规定》对暂时进境货物、无代价抵偿进口货物、低税额一票进口货物、无商业价值的广告和货样、外国政府及国际组织无偿赠送的物资、在海关放行前遭受损坏或损失的进口货物、进境运输工具装载的途中必需的燃料、物料和饮食用品等进口货物的进口环节海关代征税的征免问题逐一作出了具体规定。这一《规定》的发布实施,对进一步规范进口环节海关代征税的减免行为具有重要意义。

(二)为支持国内民航业的发展,鼓励国内航空公司参与国际航线的竞争,经国务院批准,从2004年10月1日起,对国内航空公司进口空载重量在25吨以上的客货运飞机,减按4%征收进口环节增值税。自2005年1月1日起,对国内航空公司用于国际航线和港澳航线飞机、发动机维修用的进口航空器材(包括送境外维修的零部件)免征进口关税和进口环节增值税。具体管理办法按《关于营运国际航线和港澳航线的国内航空公司进口维修用航空器材进口税收的暂行规定》执行。

(三)为进一步鼓励国内集成电路产业的发展,经国务院批准,2004年10月1日起,对在中国境内设立的集成电路线宽小于0.8微米的集成电路生产企业进口国内无法生产的自用生产性原材料、消耗品,免征进口关税和进口环节增值税。

(四)为支持举办首届中国—东盟博览会,根据国务院有关会议精神,对在首届中国—东盟博览会展期内,以参展为目的、合理数量的进口展览品,凡在国内销售的,除国家禁止进口商品、濒危动植物及其产品和国家规定不予减免税的20种商品及汽车外,免征进口关税,进口环节增值税和消费税照章征收。

(五)为支持国内高新技术产品的研制和生产,对部分关键零部件的进口关税实行了暂定税率。2004年对光通信用微观组件的零件、液晶显示板、医疗器械用射线发射器的零件、电控柴油喷射装置、无梭织机用的多臂机、提花机、数码相机零件、具有刻录功能的DVD机芯、手机专用锂离子电池芯、投影电视机用光机等关键零部件的进口关税实行暂定税率,有利地支持了国内高新技术企业的发展。

(六)为支持引进和推广良种,加强物种资源保护,对部分进口农产品制定了税收优惠政策。包括:在核定数额内对云南省进口的花卉种苗、种球、种籽免征关税和进口环节增值税;在核定数量内对进口种子(苗)、种畜(禽)、鱼种(苗)和非盈利性种用野生动植物种源免征进口环节增值税;增加了3万头改良种牛的免税进口计划。此外,为配合禁毒斗争,对云南省开展罂粟替代种植进口的部分农产品,免征关税和进口环节增值税;对云南省配额内进口8万吨大米的进口环节增值税实行先征后返政策。

三、积极参与双边和多边贸易谈判,促进对外开放水平的提高

(一)完成中国—东盟自由贸易区货物贸易协定的谈判。2004年10月,中国—东盟自由贸易区贸易谈判委员会第十七次会议在北京召开,会议基本就货物贸易协议达成一致。11月,在第八次中国—东盟领导人会议上,双方签署《中国—东盟全面经济合作框架协议货物贸易协议》,并决定于2005年7月1日开始正式启动实施这一协议,中国和东盟十国将相互全面开始降税。

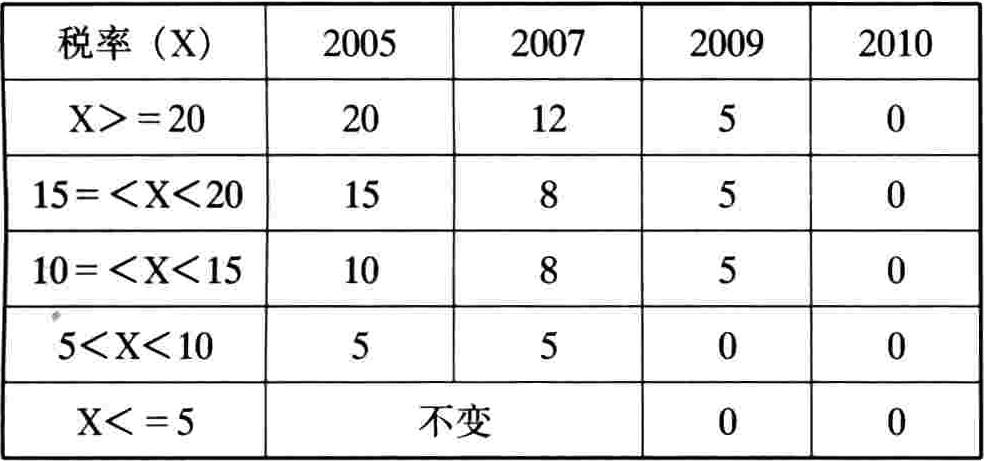

根据协议规定,除2004年1月1日实施的“早期收获”产品外,双方的产品分为正常产品和敏感产品两类。从2005年7月1日起,正常产品根据降税模式(见附表)开始全面降税。对于敏感产品,根据协议规定,中国和东盟六国可保留不超过400个6位税目、进口金额不超过2001年进口总额10%的敏感产品,其中的一般敏感产品应在2012年将关税削减至20%以下,在2018年进一步削减至0~5%,高度敏感产品在2015年将关税削减至50%。我国敏感产品主要为棕榈油、天然橡胶、大米等农产品,以及汽车、化工产品、胶卷等。

附表:中国、东盟六国正常产品降税模式

附表:中国、东盟六国正常产品降税模式另附加2个限定条件:(1)2005年40%的产品税率为0~5%;(2)2007年60%的产品税率为0~5%。

(二)完成对非洲最不发达国家部分商品免关税待遇的磋商。为落实中非合作论坛《亚的斯亚贝巴行动计划》,2004年,中国与非洲最不发达国家之间就中方单方面给予其部分进口商品免关税待遇的清单及原产地规则进行了双边蹉商。截至2004年底,已与25个非洲国家完成了关于实施免关税措施政府间的换文手续。经国务院批准,自2005年1月1日起,我国正式对原产于贝宁等非洲25个最不发达国家的190个税目商品实施免关税政策。

(三)启动中国-南部非洲关税同盟(SACU)自由贸易区谈判。2004年6月,南非宣布承认中国市场经济地位,并由中方代表和SACU代表共同宣布启动自由贸易区谈判。中南双方还共同商定尽快制定自由贸易区技术谈判的日程表。

(四)参加中美集成电路磋商谈判。2004年3月,美国就中国集成电路增值税退税政策启动了WTO争端解决程序。经过四轮磋商,双方于7月正式签署了“中美关于中国集成电路增值税问题的谅解备忘录”,中方同意从2004年10月1日起取消虽已出台但尚未执行的《财政部 国家税务总局关于部分国内设计国外流片加工的集成电路产品进口税收政策的通知》,但对国内部分集成电路企业有实质影响的税收优惠政策延期到2005年4月1日停止。美方正式宣布撤诉,至此,中国入世后第一个被诉诸WTO争端解决机制的案件宣告结束。

(五)积极参与WTO多边谈判及WTO框架下的双边谈判。

1.推动WTO达成新一轮多边贸易谈判框架协议。2003年9月坎昆会议失败后,中国在世贸组织中与发达成员和发展中成员进行广泛接触,努力推动多哈回合向前发展。2004年8月,谈判框架协议(即“多哈工作计划”)最终达成,历时3年的多哈发展回合谈判迈出了艰难一步,取得了阶段性成果。

2.积极参与WTO农产品和非农产品新一轮关税减让谈判规则的制定。关税削减公式是农产品和非农产品市场准入谈判的核心内容。农产品市场准入方面,中国按照自身利益最大化原则,提出了分层混合公式,创造性地把乌拉圭回合减让方式和瑞士减让公式结合起来,公式的基本内核,即单一方式、分层、协调等三因素已成为各方一致认可的农产品市场准入减让公式的核心内容。非农产品市场准入方面,中国成功地推出了“中国公式”,将各成员方关税平均水平引入减让公式,较好地解决了不同关税结构成员适用同一减让公式的公平性问题。这一解决方案被谈判委员会主席公式予以采纳,成为主席公式的闪光点。

3.与申请入世国家开展双边市场准入关税谈判。为促进申请入世国家对中国开放市场,2004年中国同俄罗斯、沙特、越南、乌克兰、哈萨克斯坦等国家进行了WTO双边市场准入谈判。2004年底,同沙特、俄罗斯的双边市场准入关税谈判已经完成,与其余三国的谈判仍在进行。

4.在WTO框架下,与欧盟开展扩盟关税补偿谈判。欧盟东扩后,新入盟成员对部分税目关税税率进行了调整。根据WTO有关规定,欧盟必须就此与其他利益方进行双边补偿谈判,对其他利益方受损产品进行补偿。经过细致准备,中欧双方于9月在布鲁塞尔举行了欧盟扩大补偿首轮正式谈判。谈判中,我们在关税、配额和反倾销措施自动适用等方面与欧盟进行了有理有据、针锋相对的交涉,到2004年底,欧盟已承认中方提出的要求关税补偿的64个税号的谈判权,涉及中国产品出口关税损失金额逾2400万欧元。

5.认真应对过渡性审议,参加对其他成员的贸易政策审议谈判。根据《中华人民共和国加入议定书》有关规定,中国在入世后的前8年中每年要接受一次过渡性审议。审议的主要内容是与贸易相关的文件、法律法规和补贴问题。对各成员提出的问题,特别是各成员较为关注的补贴政策,中国拟定了可向WTO通报的详细答复意见,增强了中国履行入世承诺的透明度。

在接受审议的同时,中国也充分行使对其他成员的审议权。在详细调查基础上,中国对美国、欧盟、韩国、挪威、瑞士、牙买加、巴西的贸易政策提出了审议问题,特别对美国限制高科技产品出口、补贴和反补贴措施、反倾销手段、农业补贴、关税高峰和关税升级等一系列不合理政策提出质疑,敦促其尽快修改,以维护中国在多边自由贸易体制中的正当利益。

6.参加中韩大米“特殊待遇”问题谈判。2004年2月,韩国向WTO提交了延长大米“特殊待遇”的申请,并与中国等主要贸易伙伴就是否可以延长以及如何补偿等问题展开谈判。经过8轮磋商,中国同意韩国将大米“特殊待遇”延长10年(2005年至2014年),韩国承诺将大米进口配额由2004年的20.5万吨/年逐步增至2014年的40.87万吨/年,同时表示在2005年将中国关注的1种产品排除在进口调节关税适用范围外,并降低7种产品的进口调节关税税率。

四、贯彻“一国两制”方针,促进港澳经济发展与繁荣

2004年,根据《内地与香港(澳门)关于建立更紧密经贸关系的安排》(简称《安排》),内地进口享受《安排》优惠的港产货物涉及安排原产地证书2577份,进口总值1.27亿美元,减免关税6643.3万元人民币。共涉及《安排》项下67个税号的货物,包括药品、服装、纺织、香料和珠宝首饰等多类产品。其中受惠最大的货物是中成药,共获减免关税1359.8万元人民币,占总减免的20.5%。内地进口澳门《安排》零关税产品61票,进口总值23.22万美元,减免关税12.2万元人民币。涉及机电、矿产品、纺织制品、食品四大类共10个税号商品。

根据中央、国务院关于进一步支持港澳发展经济、改善民生的指示精神,结合香港特区政府提出的在《安排》框架下希望内地继续扩大货物贸易开放内容的建议,内地与港澳于2004年5月启动了关于扩大《安排》开放内容的磋商,并于2004年10月,签署了《<内地与香港(澳门)关于建立更紧密经贸关系的安排>补充协议》(简称《补充协议》)。第二批港澳《安排》零关税产品分别涉及内地税号713个和90个。至此,港澳《安排》两批零关税产品共涉及内地税号1108个和509个,基本涵盖了港澳对内地出口的全部产品。同时,为了让港澳生产企业投产后尽快享受到零关税优惠,《补充协议》修正了拟生产产品零关税进口的公布和实施程序。规定“申请企业正式投产后,经香港工业贸易署和香港海关核查,由香港工业贸易署通知商务部,经双方共同确认后,内地即根据香港发证机构签发的原产地证书,准予优惠货物按照《安排》零关税进口。”减少了生产厂商投产后享受零关税优惠的等待时间。

五、积极履行反倾销、反补贴工作职责,维护国内企业合法经济权益

2004年,中国共发起反倾销调查35起,其中当年新立案8起,涉案产品为未漂白牛皮箱纸板、三氯乙烯、双氛A、二甲基环体硅氧烷(有机硅)、三元乙丙橡胶、呋喃酚、核苷酸类食品添加剂、环氧氯丙烷。2004年,做出征收现金保证金初裁决定的案件数为3个,具体产品为锦纶6,66长丝、水合肼、氯丁橡胶;做出征收反倾销税终裁决定的案件数为4个,具体产品为苯酚、三氯甲烷、乙醇胺、非色散位移单膜光纤。2004年新发起的8起案件共涉及12个国家和地区,日本、韩国和美国仍然是中国反倾销措施主要针对国,其中日本涉案6起,韩国和美国涉案5起;从涉案产品来看,6起涉及化工产品,1起涉及纸制品,1起涉及橡胶产品,与中国近两年反倾销调查针对的产品相同。

此外,期中、期终复审案件增多是2004年中国反倾销措施呈现的一大特点。全年中国共发起2起期终复审案件,其中新闻纸反倾销案已做出继续征收反倾销税的复审裁决,聚酯薄膜反倾销案复审正在进行中;邻苯二酚、丁苯橡胶、丙烯酸酯、聚酯切片等4起反倾销案件期中复审也正在进行中。

六、加强地方财政部门关税工作

为加强对地方财政部门开展关税税政工作的指导,财政部及时下发了《加强地方财政部门开展关税税政工作的通知》,组织开展了重点产品国际竞争力调查工作,编发了《关税工作通讯》,举办了关税业务工作培训班,召开了全国关税税政工作会议。这些工作,有效地调动了地方财政部门开展关税工作的主动性。各省市财政部门将关税工作纳入重要的议事日程,普遍召开了关税工作会议,全面部署本省的关税税政工作;建立了关税联络员制度,充实和加强了从事关税工作的力量;举办了省内关税业务培训班。各省市财政厅局还积极参与年度关税实施方案的调整工作,深入企业进行专题调研,有27个省针对2005年关税调整方案提出了336条具体建议;黑龙江、内蒙古、广西、云南、海南等省、自治区,针对中国与俄罗斯、哈萨克斯坦、越南的入世谈判,提出了250多条很有参考价值的关税要价建议,其中对俄罗斯的要价,有70%被俄方接受。

(财政部关税司供稿,许琳执笔)

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询中国财政年鉴 > 中国财政年鉴2005年卷 > 中国财政年鉴2005年卷文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询中国财政年鉴 > 中国财政年鉴2005年卷 > 中国财政年鉴2005年卷文章 > 正文 附件下载:

附件下载:

京公网安备 11010802030967号

京公网安备 11010802030967号