立法会根据《澳门特别行政区基本法》第七十一条(二)项,制定本法律。

第一条 通过及执行

通过作为本法组成部份之2002财政年度澳门特别行政区财政预算(OR/2002),并由2002年1月1日起开始生效及执行。

第二条 收入之预计及运用

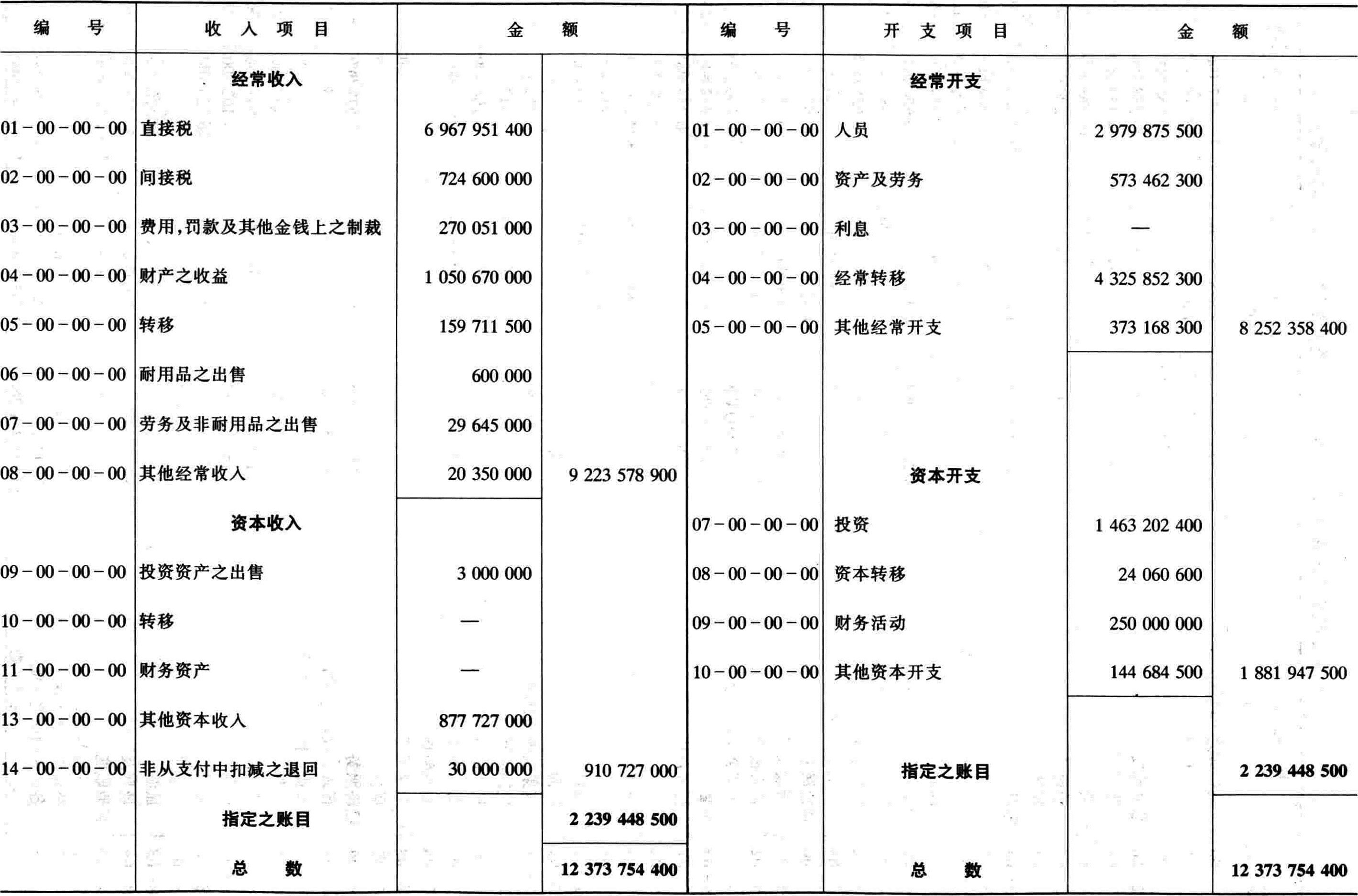

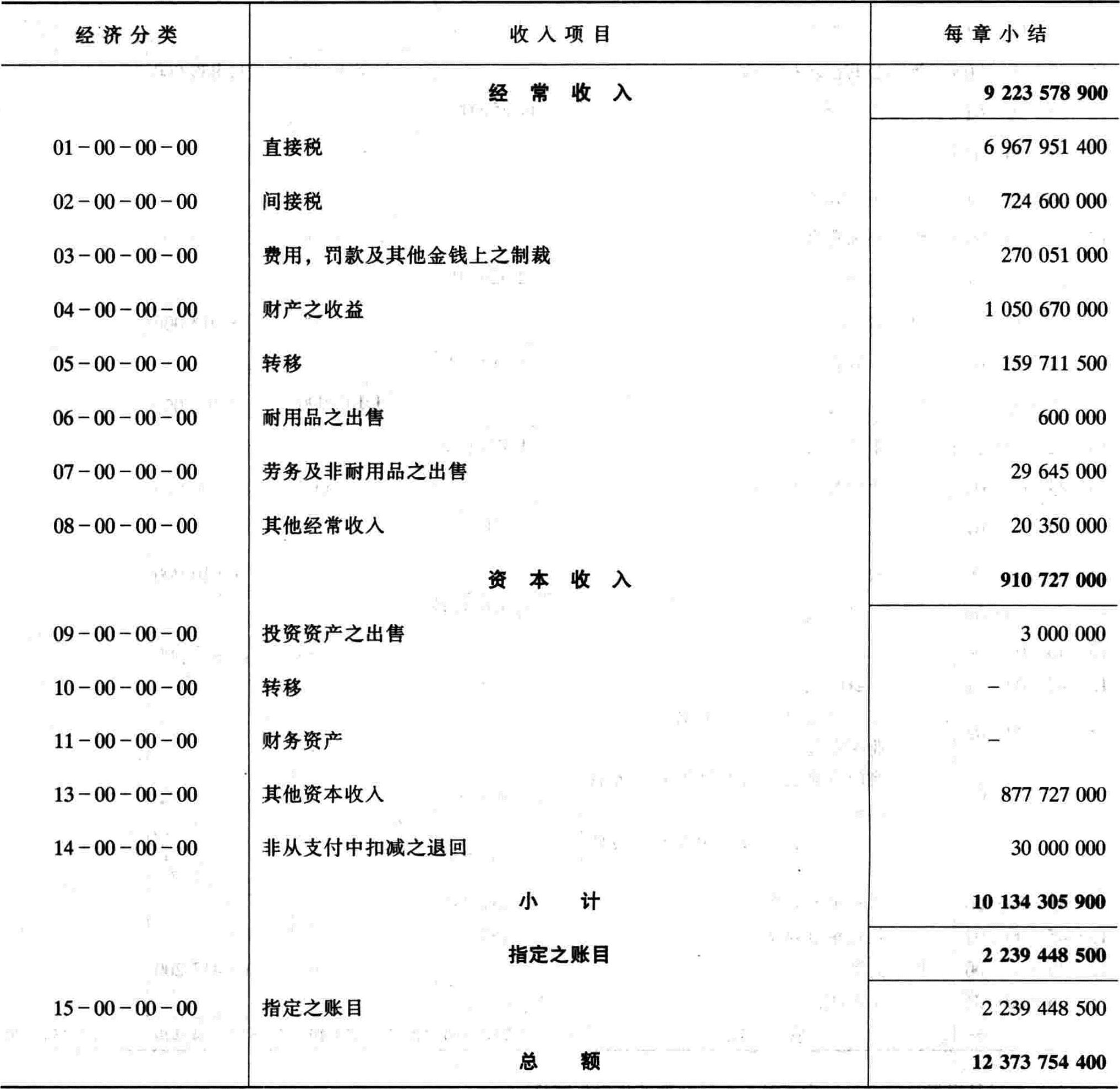

一、税捐、直接与间接税及其他收入之总所得预计为澳门币12373754400.00元,并于2002年内按照现规范或将规范有关征收之法律规定进行征收;该总所得应根据现行法规之规定,用於支付2002年内所作之开支。

二、澳门特别行政区政府根据适用于2002年财政预算收入项目中所登录各款项之法例征收上款所指之收入。

三、依法定方式许可之收入,方得征收;所有该等收入,不论其性质及来源或有否特别用途,除法律另有明文规定外,均在规定期间内交予澳门特别行政区库房,并在年终将之载于有关年度之账目内。

第三条 开支

2002财政年度之财政预算开支总额定为澳门币12373754400.00元。

第四条 本身预算

一、2002年澳门特别行政区财政预算内未予规范之公共实体,在其财政预算经行政长官核准后,亦获准运用本身收入以支付法律所许可且登录在每一本身预算内之开支。

二、上款所指之实体在管理其拨款时,必须遵守本法所定之原则及专门对其适用之财政制度。

第五条 本身预算之收入

各自治实体于2002年之本身收入及指定收入预计为澳门币223944850000元。

第六条 原则及标准

一、2002年澳门特别行政区财政预算系按照关于财政预算及公共账目之法规而编制,并已顾及各自治实体财政制度之专有情况。

二、2002年澳门特别行政区财政预算之制定及执行工作之目标,旨在贯彻2002年政府各项施政及投资与发展开支计划,并根据下列原则为之:

(一)控制各机关之运作开支之增长,使其稳定在因薪酬演变而达至的水平,并使之配合公共收入之发展情况;

(二)在贯彻就业及使经济活跃的目标的策略下,按照社会文化及经济性质之优先考虑维持公共投资的水平:及

(三)继续遵循为开支的一般及特别情况制定法律制度的计划,旨在简化流程及将监督的责任转往直接与程序有关的实体。

第七条 各项措施

一、澳门特别行政区政府得采取平衡公共账目及使司库部获正常补充所需之措施,为此,得使资源配合需要。

二、如出现确实使公共账目陷于不平衡之异常情况,澳门特别行政区政府得限制、缩减甚至中止非由法律或先前已订立之合同所定之开支,以及给予任何机关、组织或实体之津贴。

三、具指定用途收入之相应款项,仅在进行有关征收后,并在遵守适用之法律规定下,方许可转移。

四、考虑到经许可之收入之征收进展情况,并考虑到使财政资源获得最佳之利用,得接受最初财政预算有关作抵销的开支项目之追加或修改,以及提前调动可动用之资源,以实现澳门特别行政区政府各优先目标。

第八条 补充预算

各自治实体于2002财政年度所呈交之补充预算内之调整,须根据适用于此类机构之特别法规之规定为之。

第九条 预算拨款之使用

一、登录于每项拨款之款额,不得用于被视为不相应之财政预算项目上。

二、须每月对人员之各项目内可能出现之盈余进行决算,并由财政局保留该等盈余,以便根据澳门特别行政区政府所订之标准使用之。

三、禁止使用上述盈余以增加其他经济章表内项目之款项,但行政长官在审阅财政局之建议后而许可者不在此限。

四、禁止引致超出所获许可之拨款之承诺或责任之行为;如发生此等事实,将构成违纪行为,但法律有相反规定者不在此限。

五、根据适用法规之规定,上述程序亦适用于各自治实体,但第二款所指者除外。

六、为上述各款规定之效力,财政局须采取适当措施以便经常跟进公共开支,并查核是否遵守有关之现行规定,但不影响各机关应负之责任。

第十条 1/12之制度

一、在2002年内,应遵守1/12之制度,但在下列情况下不受该制度限制:

(一)金额等于或低于澳门币300000.00元之拨款;

(二)支付于确定日期到期之每月固定负担之拨款,或支付因履行关于工程之实施或取得财产与劳务之书面合同而引致之每月固定负担之拨款;

(三)应立即运用之增加款项或发录款项之金额;

(四)登录于非自治机关或仅享有行政自治权之机关之运作预算内之资本拨款,以及登录于各自治实体之本身预算内之资本拨款;

(五)分配予政府投资与发展开支计划之拨款;

(六)按上级核准之有关计划,标准及期限,用作给予补贴之拨款;及

(七)经有关机关提出充分理由,且行政长官在听取财政局意见后而作出预先许可之其他拨款。

二、上款所指之特权,须在不影响司库之正确管理及保障有关之财政平衡下行使,而财政局得建议全部或部分中止该等特权。

第十一条 款项之分配

一、使用与整体款项有关之资金,须在听取财政局意见后按经济及职能分类之适当项目预先分配。

二、在执行财政预算时所作之不须额外动用资源之调整,须根据为修改财政预算而订定之法律制度为之。

第十二条 预算之转移

一、在2002年澳门特别行政区财政预算内清楚载明之律贴、共同分享及指定收入,系根据各自治实体之财政制度之规定处理。

二、上款之规定不排除在获行政长官经听取财政局意见后而许可之特定情况下,可全部或部分预收将到期之津贴。

三、以指定收入名义征收之款项超出2002年澳门特别行政区财政预算之最初预计时,则超出最初预计的部分被视为默示追加,并对相应之开支项目作同等调整。

四、如出现上款规定之情况,则新增之金额须每月在由财政局局长签署并公布于《澳门特别行政区公报》之声明书内列明。

第十三条 职业税税额之扣减

一、2002年度,设立职业税税额之扣减项目,有关扣减率订定为25%。

二、为遵守上款规定,雇主应根据经2月25日第2/78/M号法律核准之职业税规章第三十五条第一款规定,对散工及雇员进行同一规章第三十二条所指之就源扣缴之职业税税额扣减工作,并应每季将已扣除25%之纳税主体应缴税额交往财税厅收纳科。

三、上款所指适用应于2003年1月15日前交予财税厅收纳科的2002年度最后一季扣除金额。

四、根据职业税规章第十条规定,纳税人应递交M/五格式收益申报书。此等纳税人之职业税税额的扣除则由有关当局依职权作出,因而第一款所规定25%的扣减率亦应在同一规章第四十一条所指之征收凭单中作适当的扣除。

五、以上数款条文不影响根据有关规章须作出的职业税递交或返还。

第十四条 营业税之豁免

一、2002年内,不对附于12月31日第15/77/M号法律核准的营业税规章表一及表二所载之营业税税额进行征收。

二、上款条文不免除该规章第二条所包括之自然人或法人应遵守之宣告义务,亦不妨碍因不履行该等义务而被科处罚则。

三、税务当局之有权限部门必须根据营业税规章第十及十一条规定以及附于同一规章行业总表表一,继续公司之评定程序。

第十五条 房屋税税额之扣减

2002年度,设立房屋税税额扣减项目,有关扣减额订定为澳门币500.00元,该扣减额系由有关当局依职权作出,并应在8月12日第19/78/M号法律核准的房屋税规章第九十二条规定所指的征收凭单中作适当的扣除。

第十六条 税额扣减之期限

在不妨碍本法律之每年期限制度,本法所设立的税额扣减适用自涉及税务优惠之年或年度所采用规章所载之结算权失效期。

第十七条 地租及租金之征收 以及退回之最低值

在2002年内,应归澳门特别行政区所有之低于澳门币100.00元之地租及租金之年金额不予以征收,亦不退回总额低于此数之金额。

第十八条 关于广告物及宣传之费用及税项

一、在2002年度,民政总署不征收有关宣传或广告物品的张贴或放置的牌照费。

二、上款所指豁免不包括放置在格兰披治大赛车跑道之广告。

三、第一款的规定不影响对9月4日第7/89/M号法律之规定以及其他关于宣传及广告物品之张贴的一般或特别规范的遵守。

四、按第一款规定豁免缴纳牌照费的宣传及广告物品的张贴或放置,亦免缴纳6月27日第17/88/M号法律核准之《印花税规章》第二十至二十二条以及《印花税总表》第三条所指的印花税。

第十九条 旅游税之豁免

一、在2002年度,于4月1日第16/96/M号法令第六条规定属第一组分类之同类场所之自然人或法人提供服务,豁免8月19日第19/96/M号法律核准的有关规章所载之旅游税。

二、基于适用4月1日第16/96/M号法令第七条第一款之规定,该法规第五条所指的第一、二及三组酒店场所的第一组同类场所之专有业务,亦豁免旅游税。

2001年12月19日通过。

立法会主席 曹其真

2001年12月21日签署。

命令公布。

行政长官 何厚华

章别摘要

章别摘要 续表

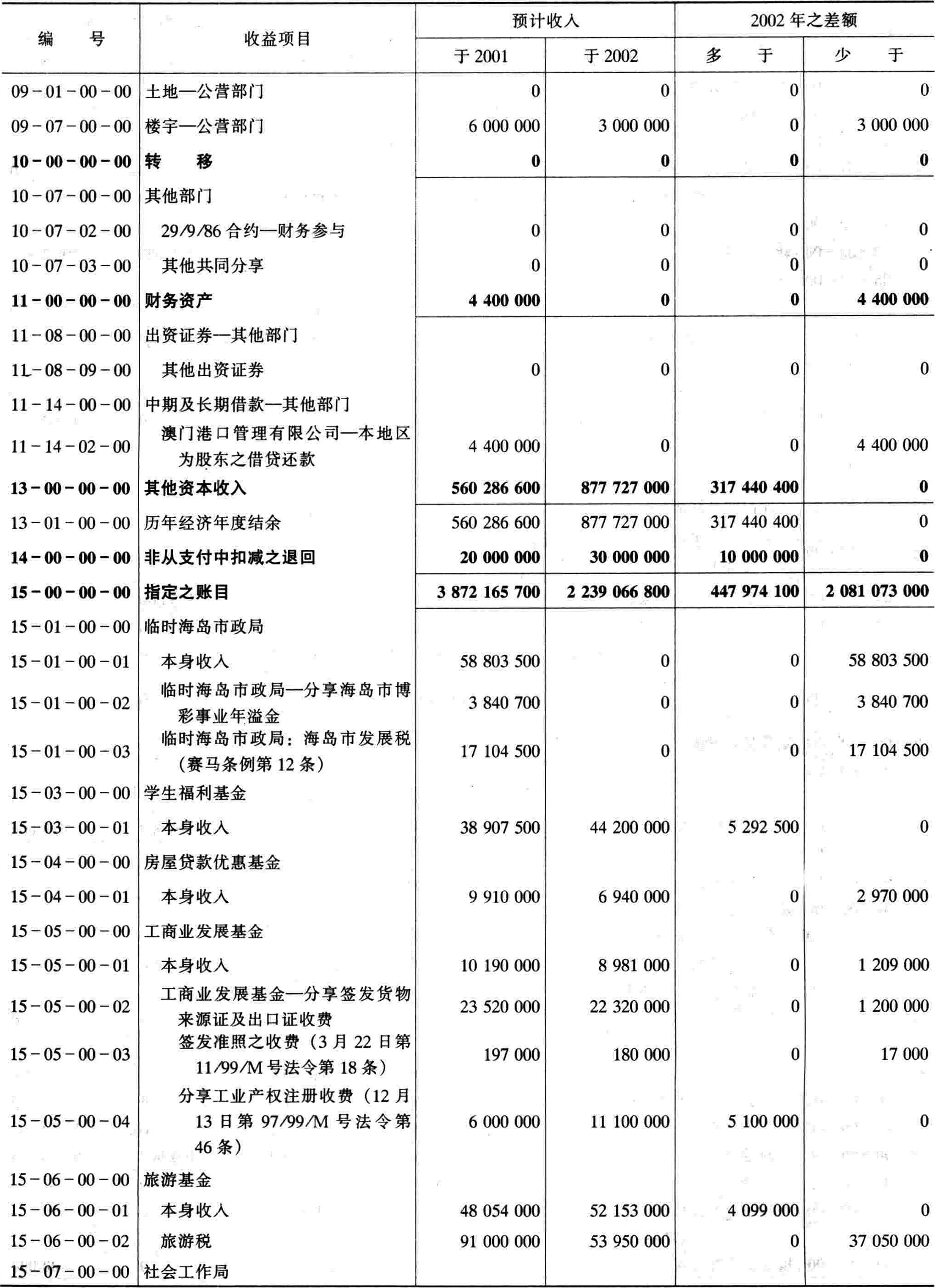

续表 2001年及2002年预计收入之比较

2001年及2002年预计收入之比较 续表

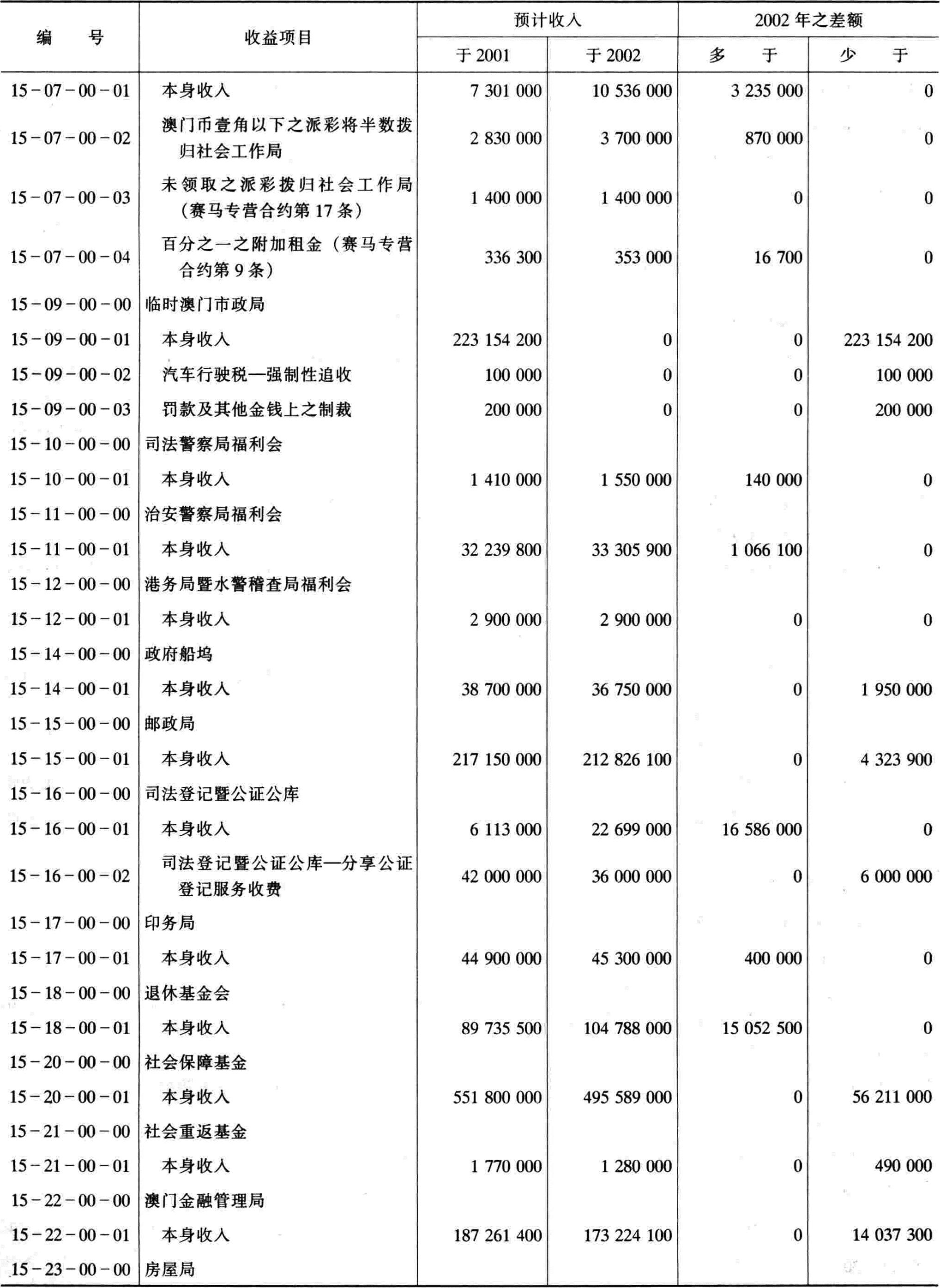

续表 续表

续表 续表

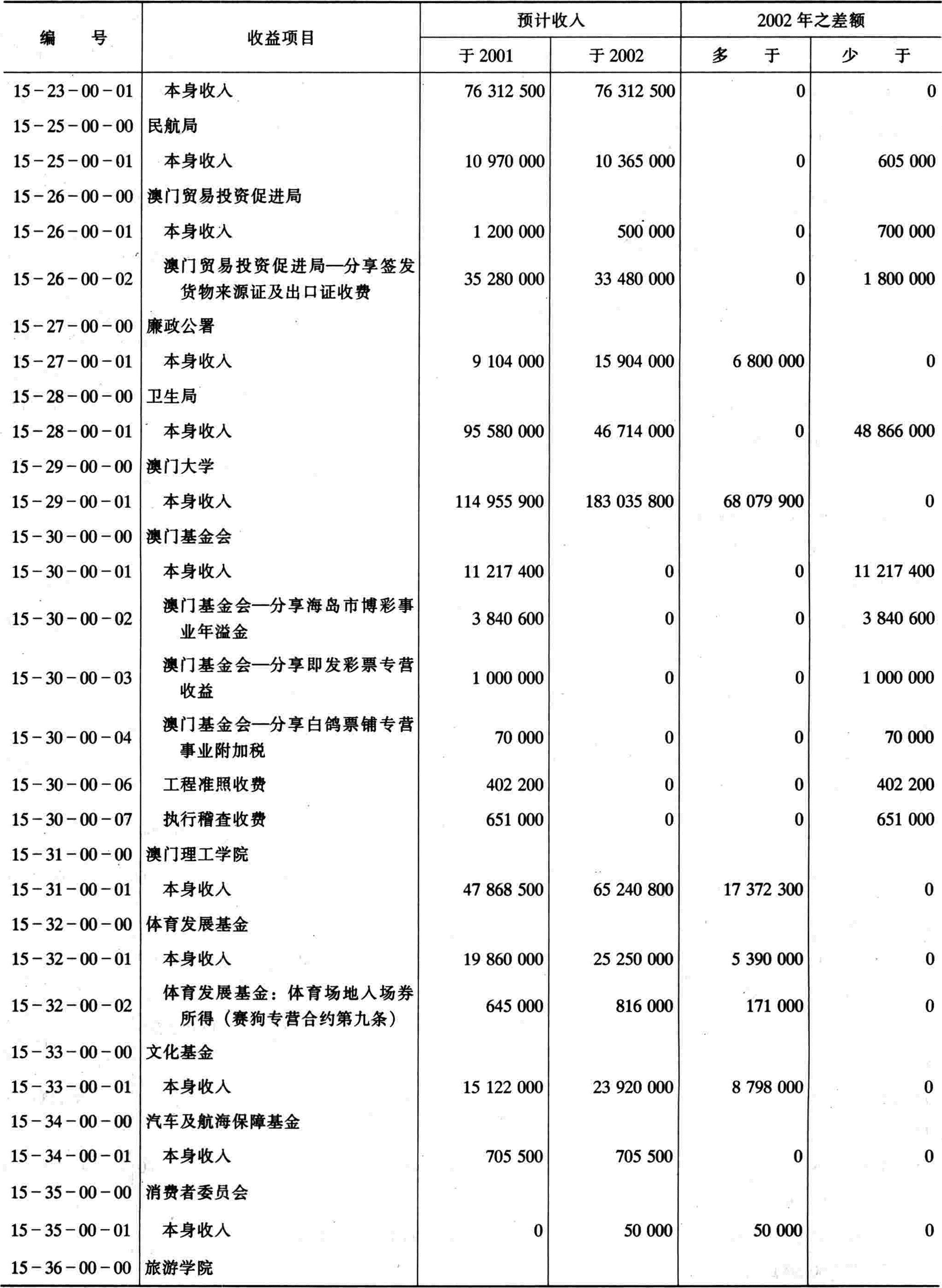

续表 续表

续表 续表

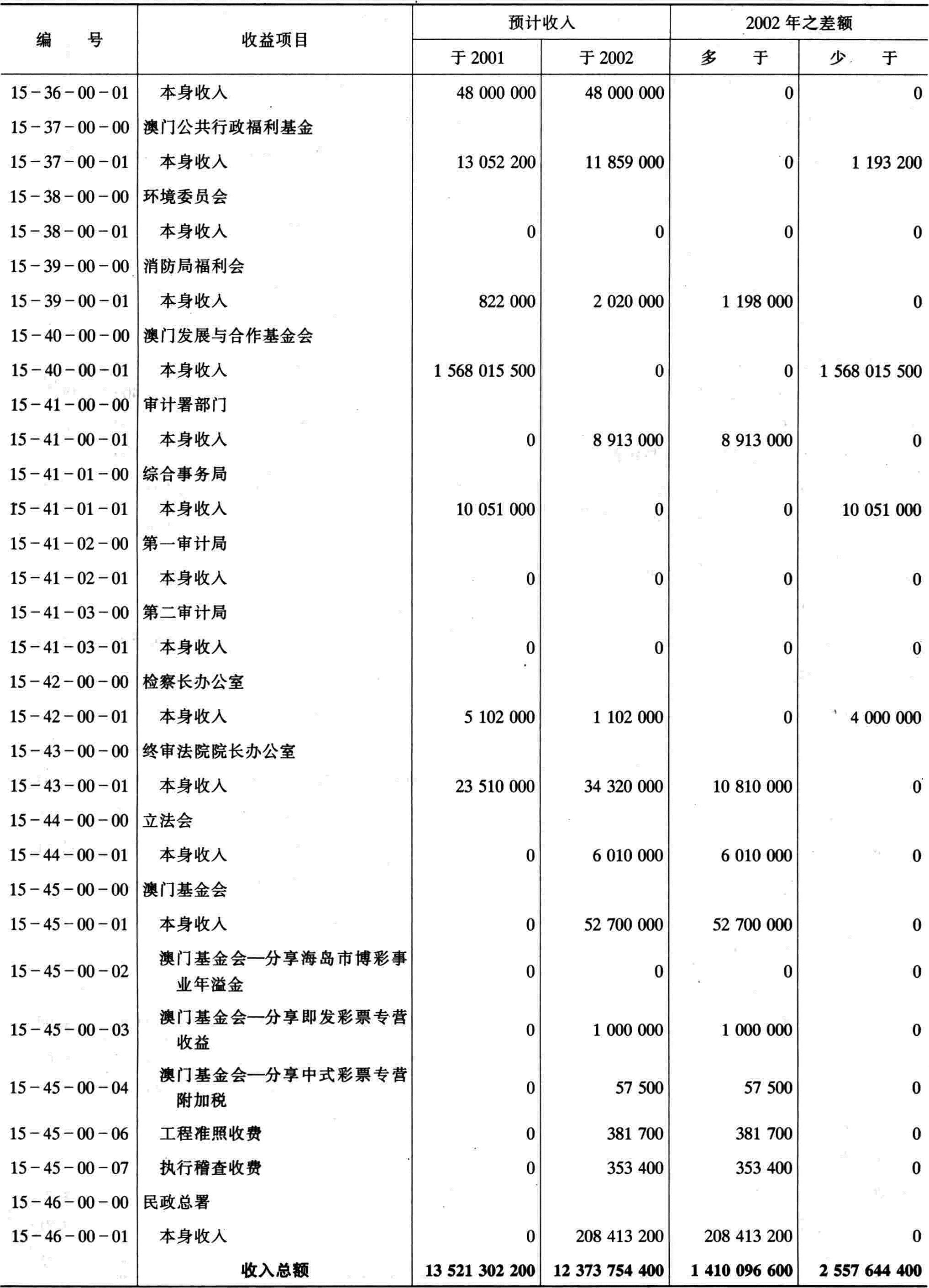

续表 续表

续表 续表

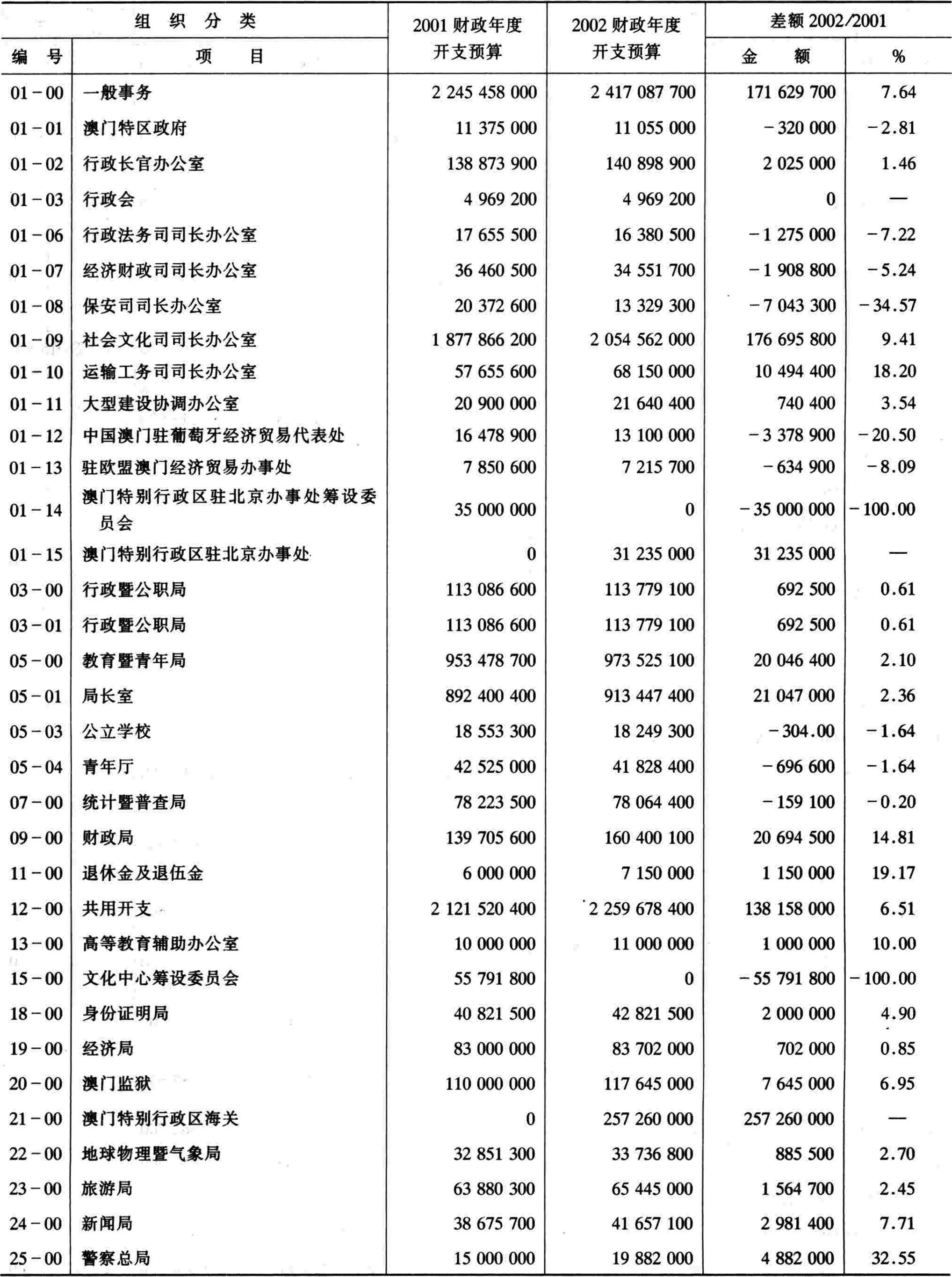

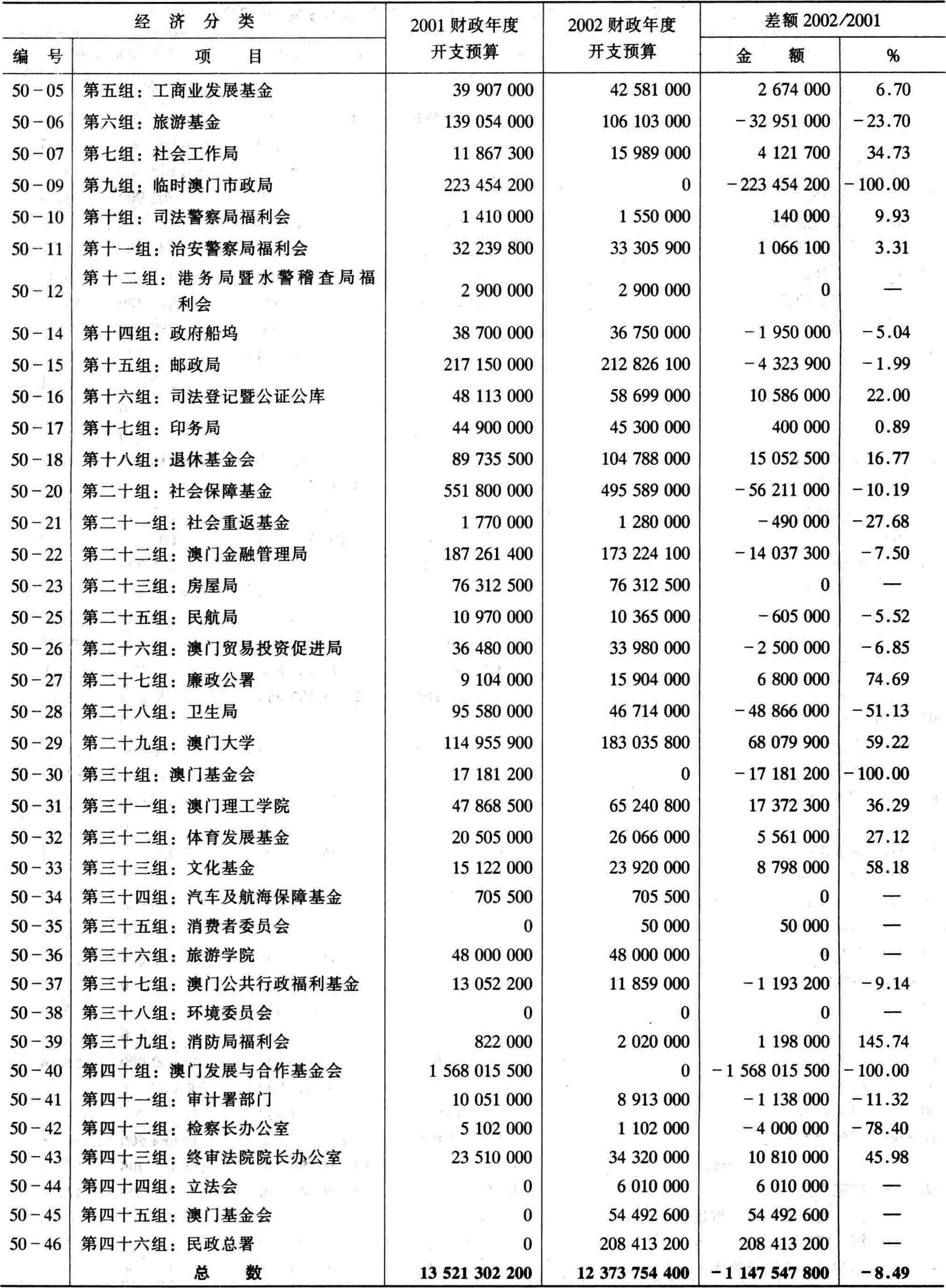

续表 2002年财政年度之开支预算与上年度之比较摘要按章别及组别分类

2002年财政年度之开支预算与上年度之比较摘要按章别及组别分类 续表

续表 续表

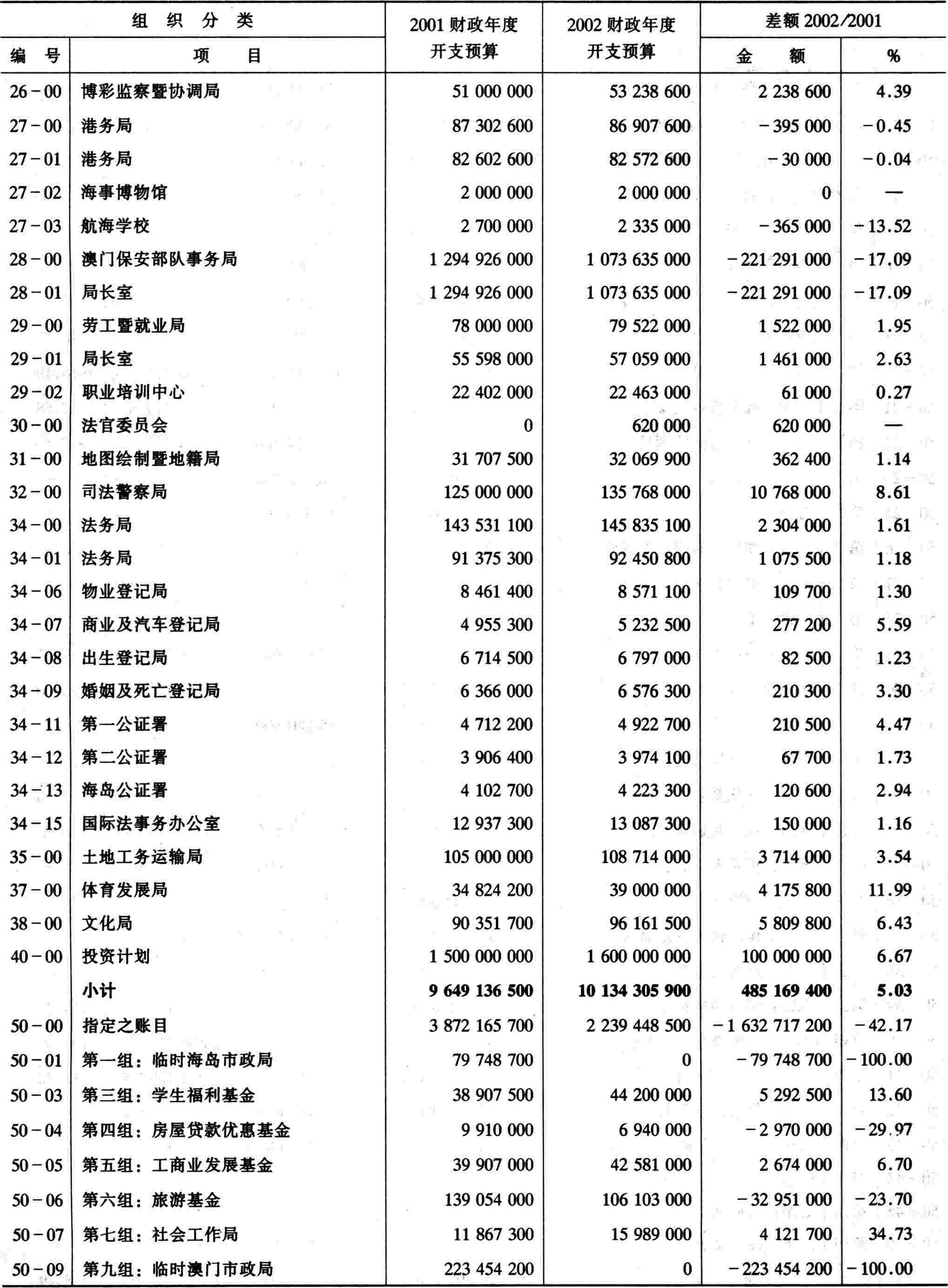

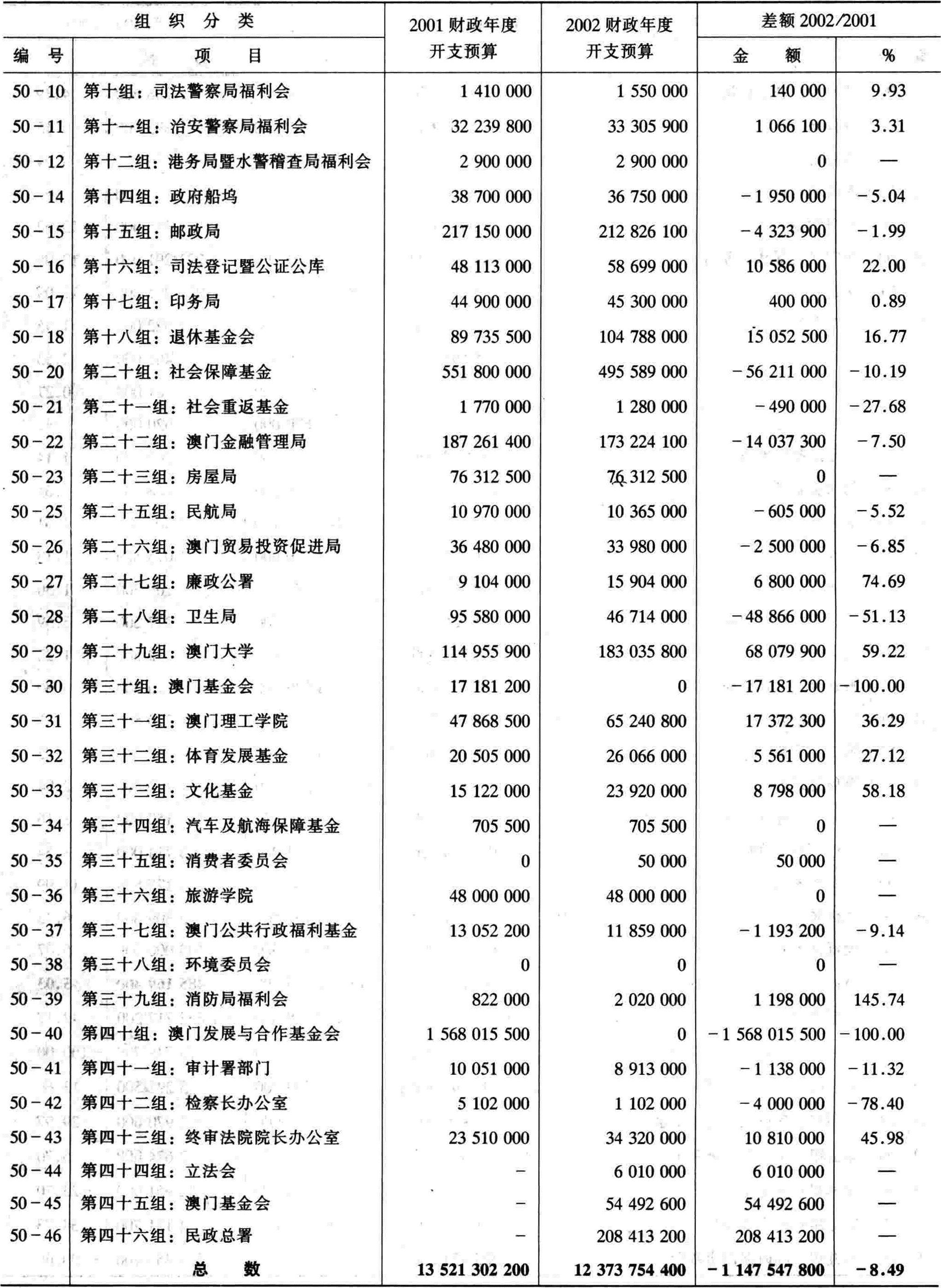

续表 2002年财政年度之开支预算与上年度之比较摘要按章别及组别分类

2002年财政年度之开支预算与上年度之比较摘要按章别及组别分类 续表

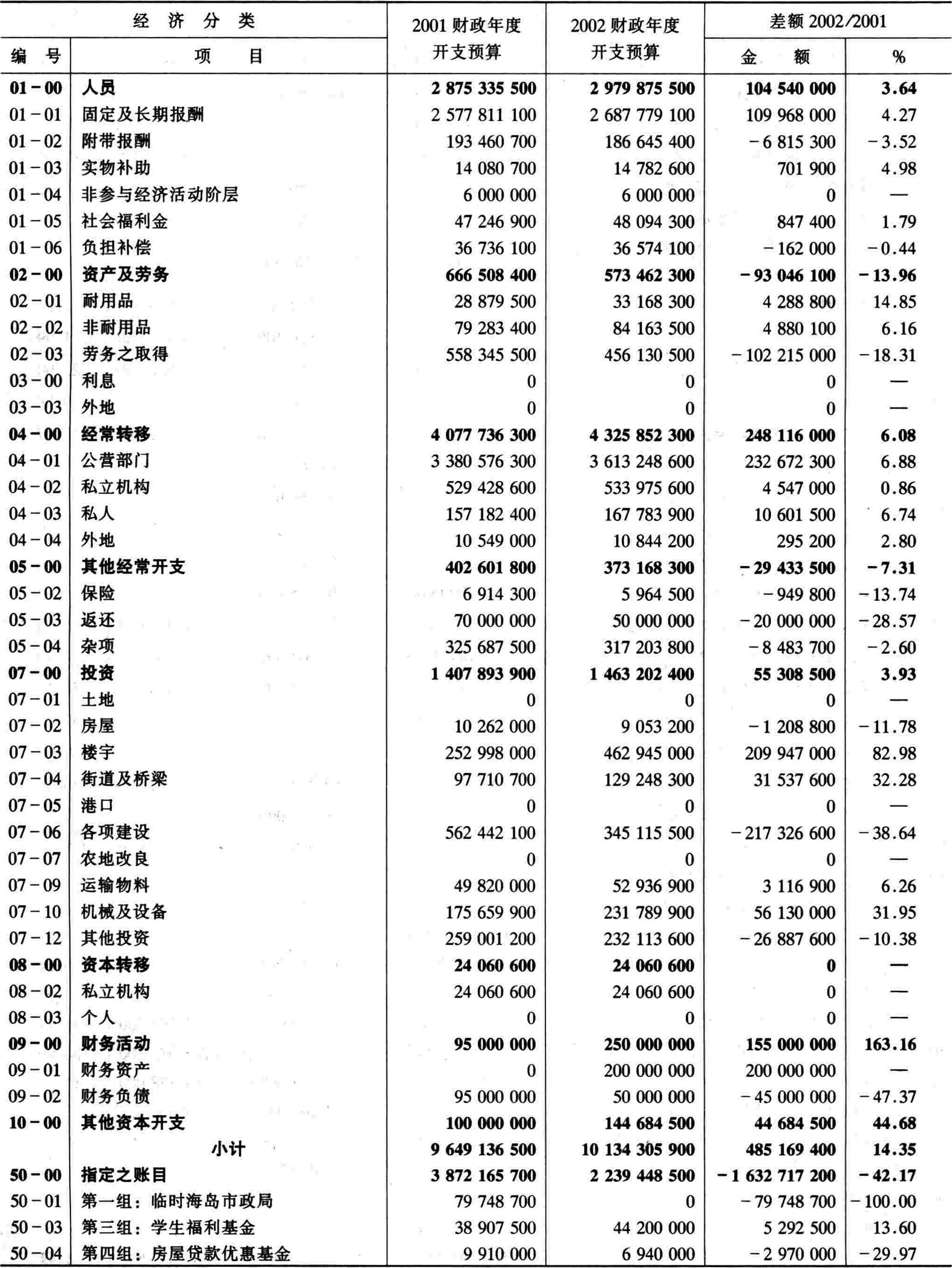

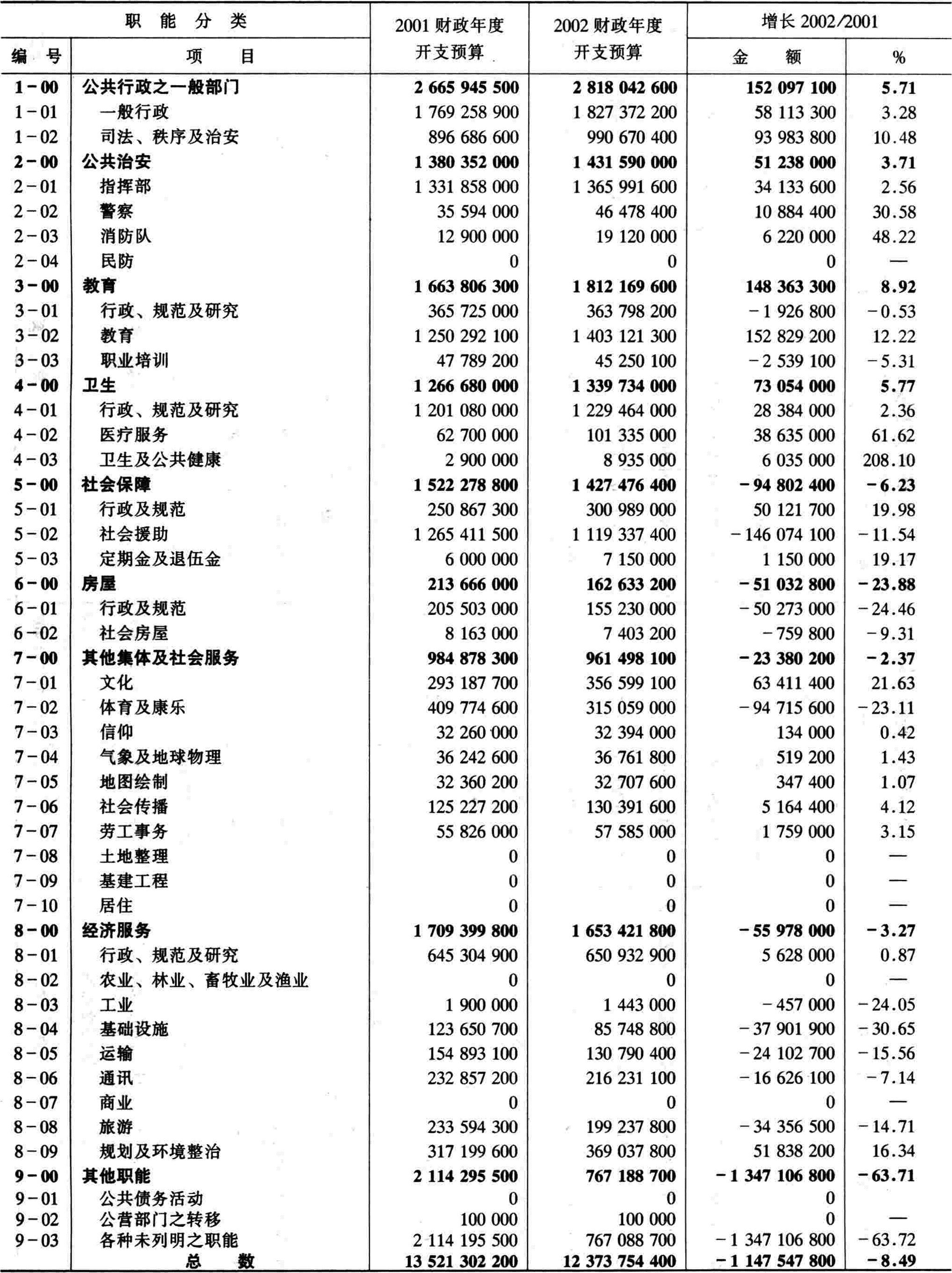

续表 2002财政年度之开支预算与上年度之比较摘要按职能及次功能分类

2002财政年度之开支预算与上年度之比较摘要按职能及次功能分类 2002年按经济章别分类之预计收入及计算开支表

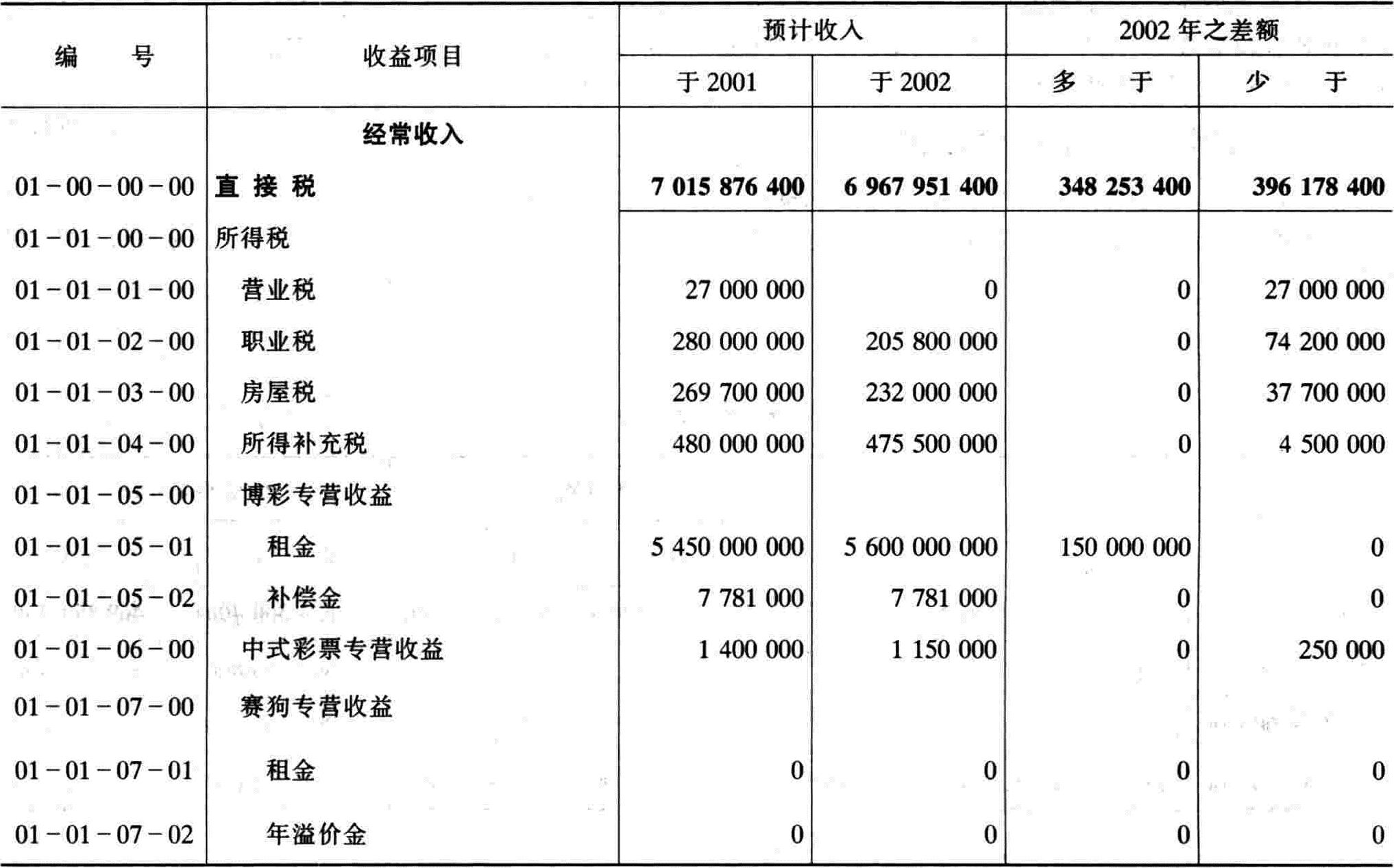

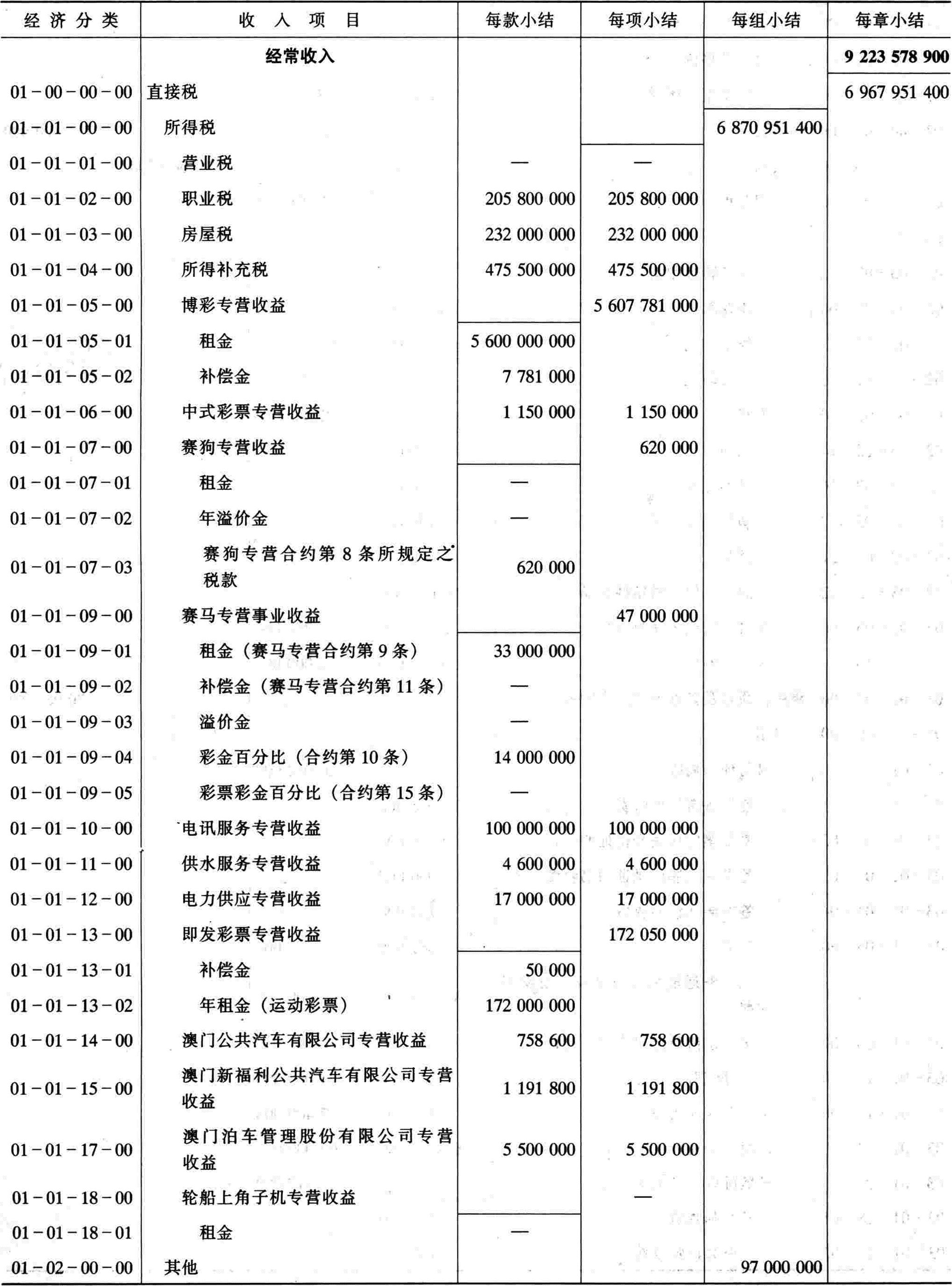

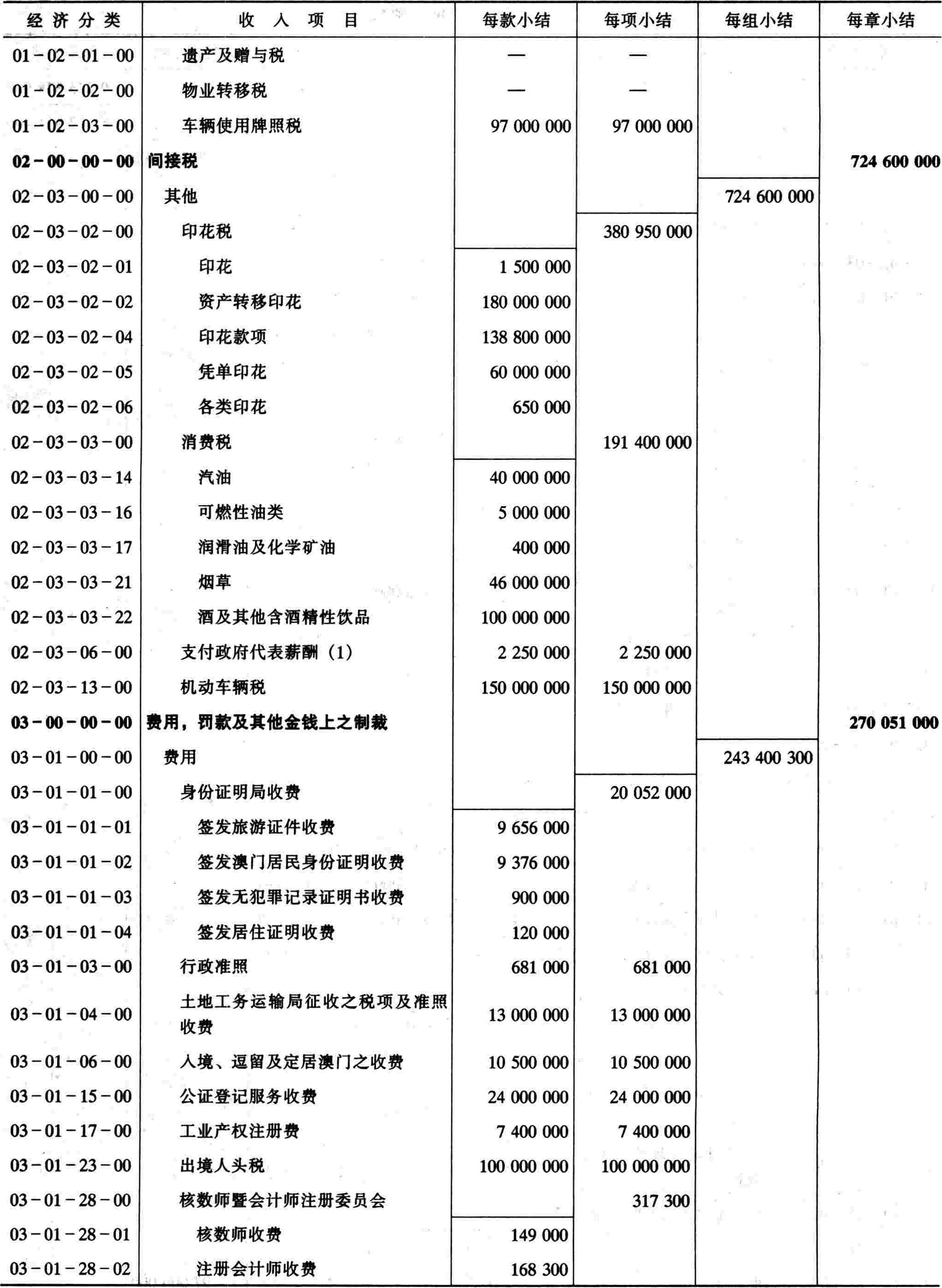

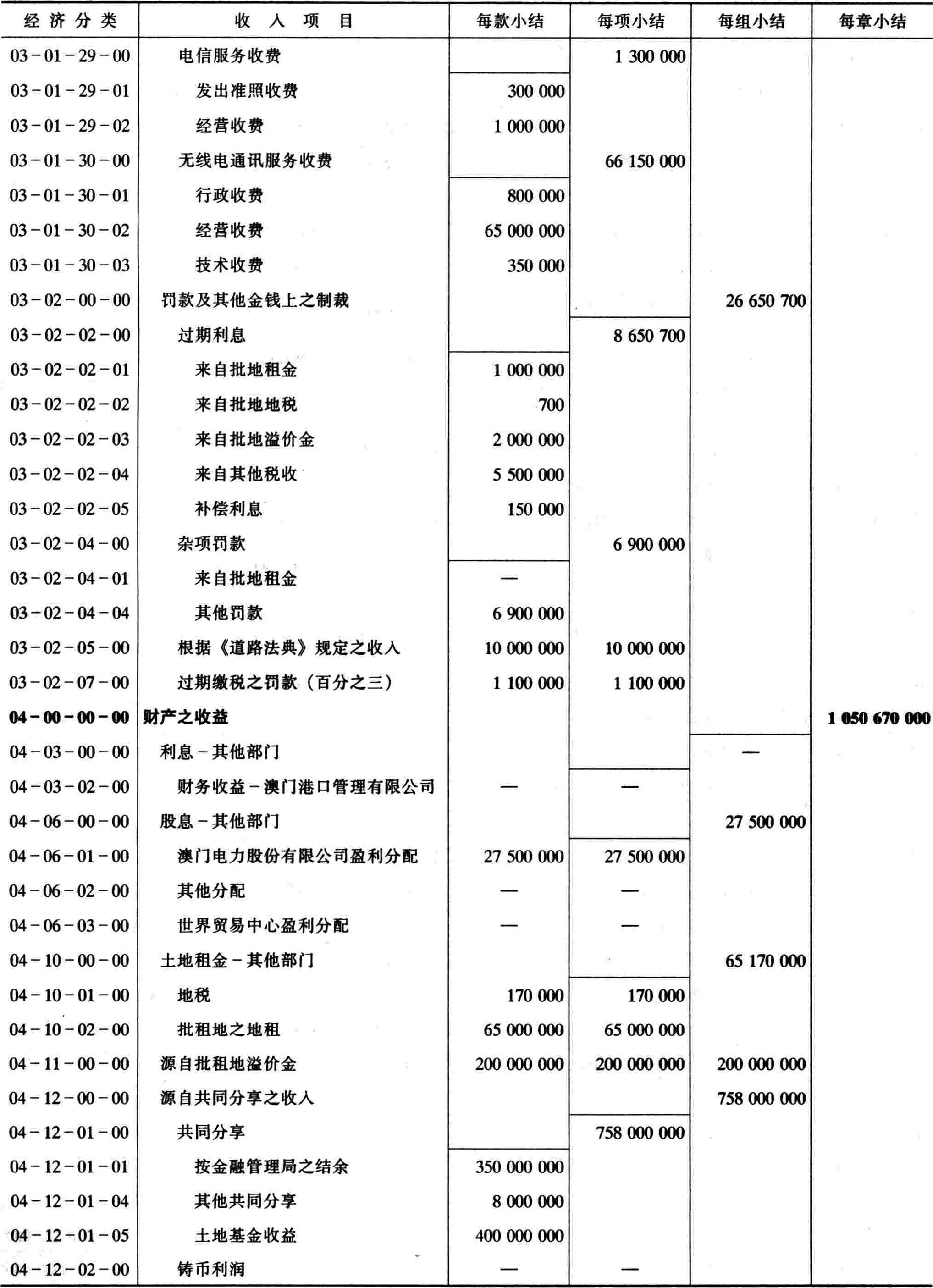

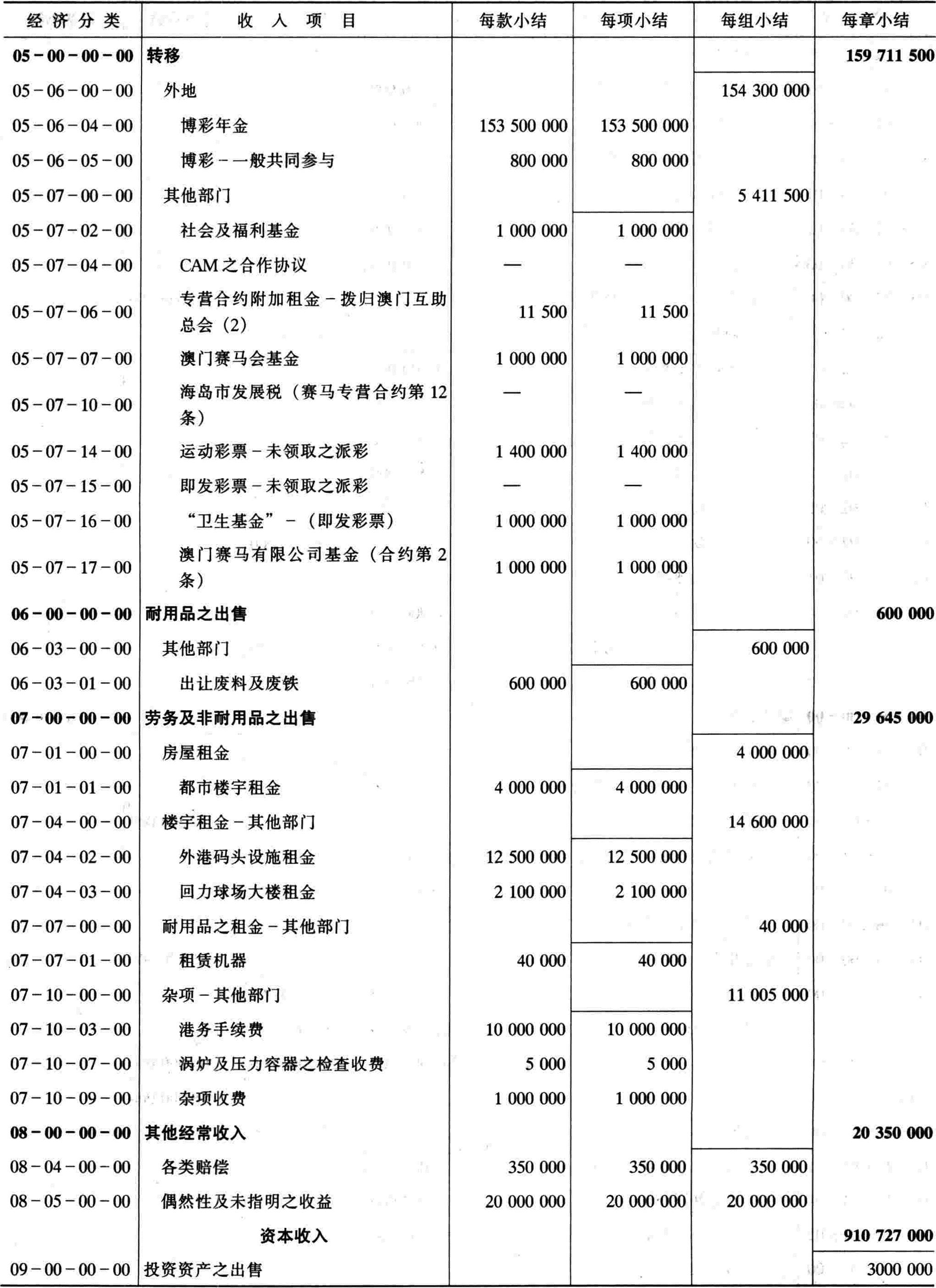

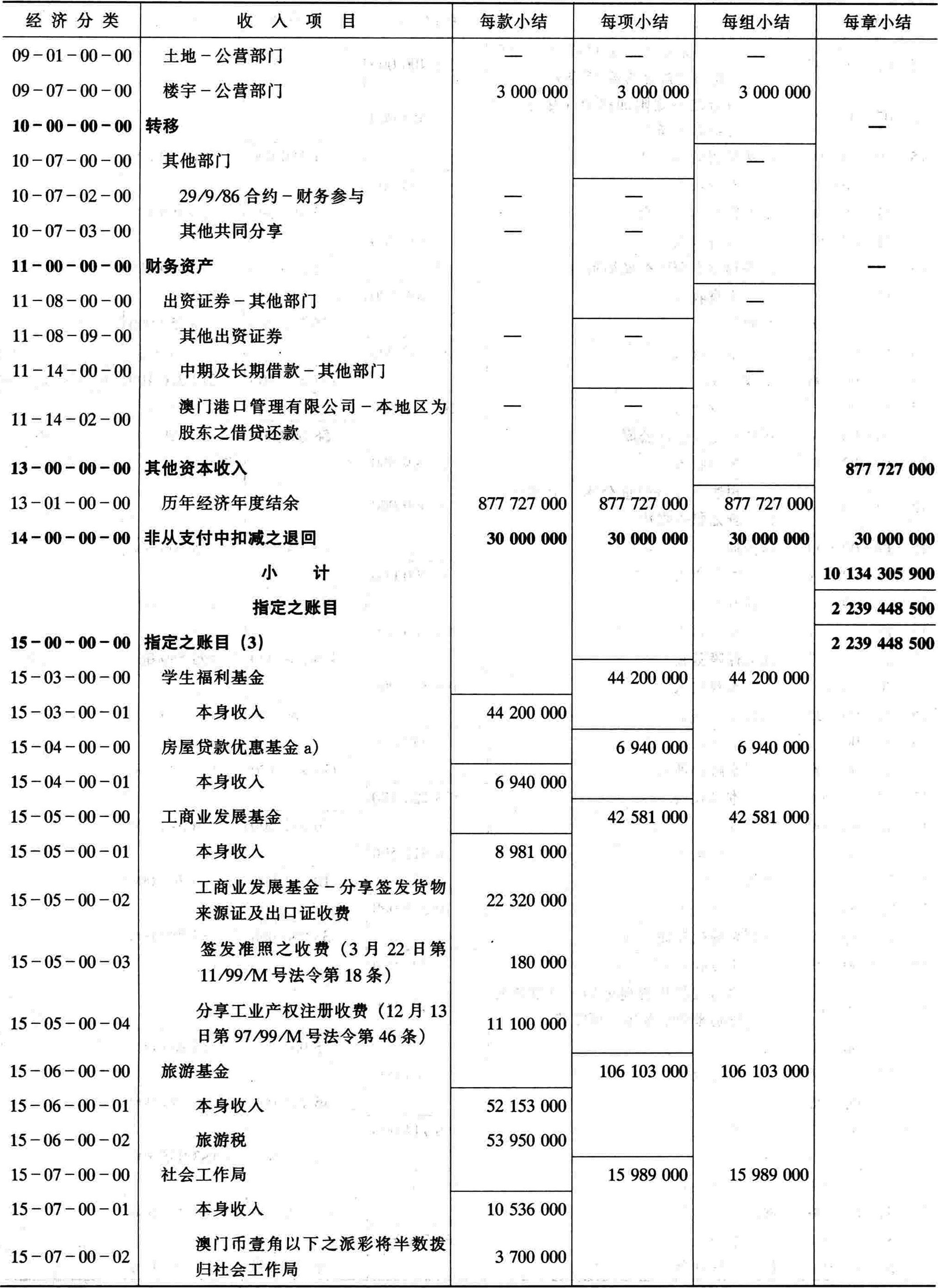

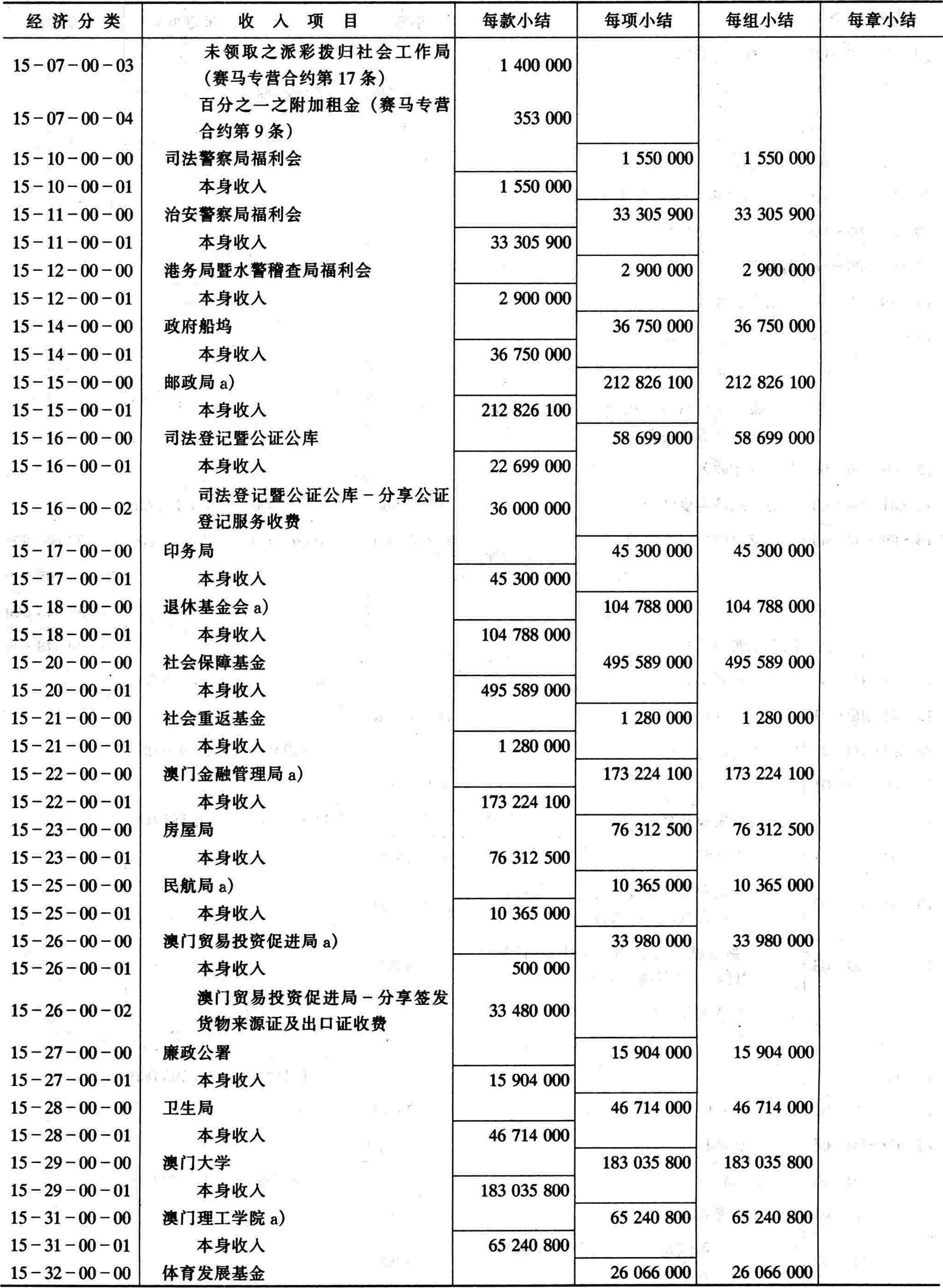

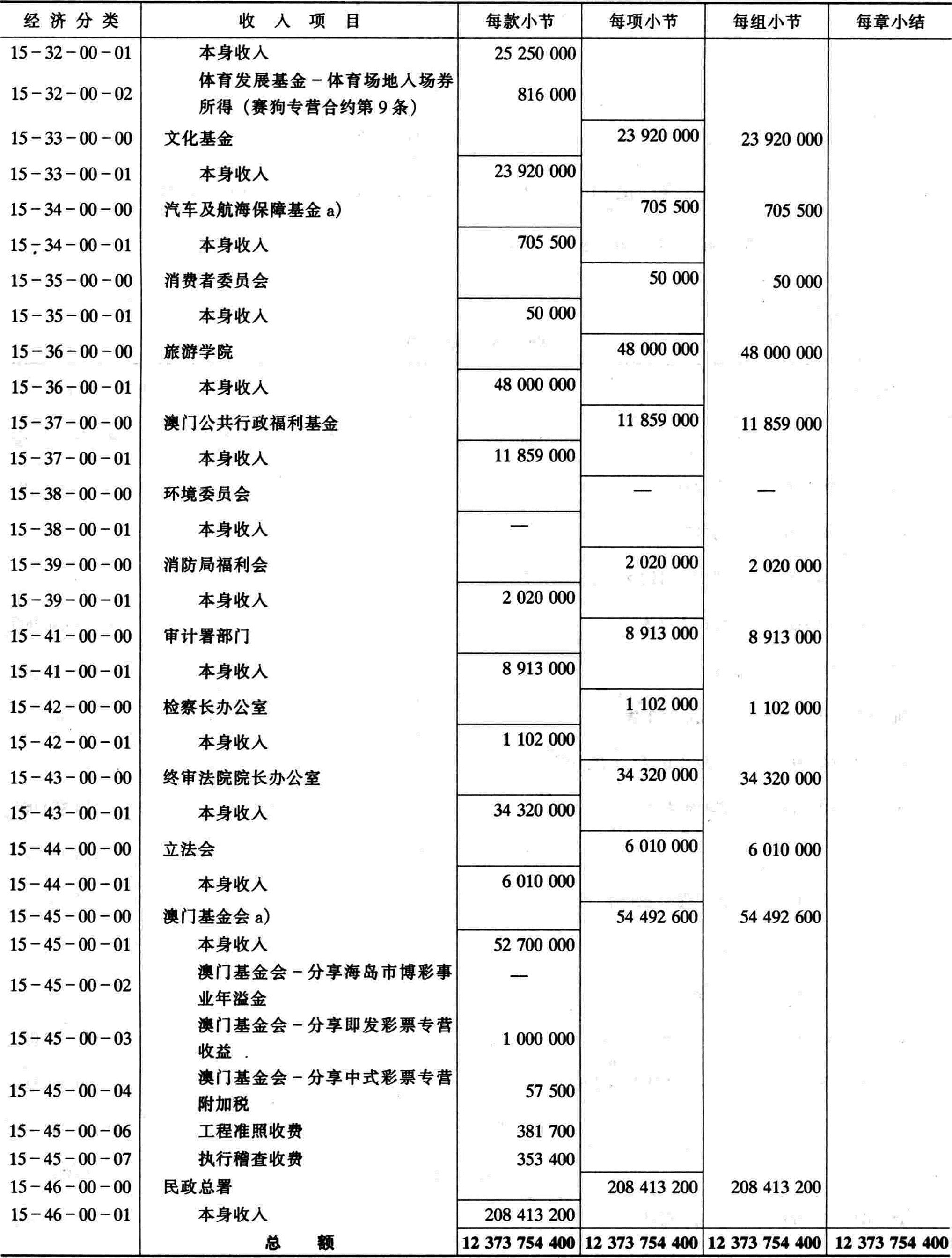

2002年按经济章别分类之预计收入及计算开支表 2002财政年度收入预算

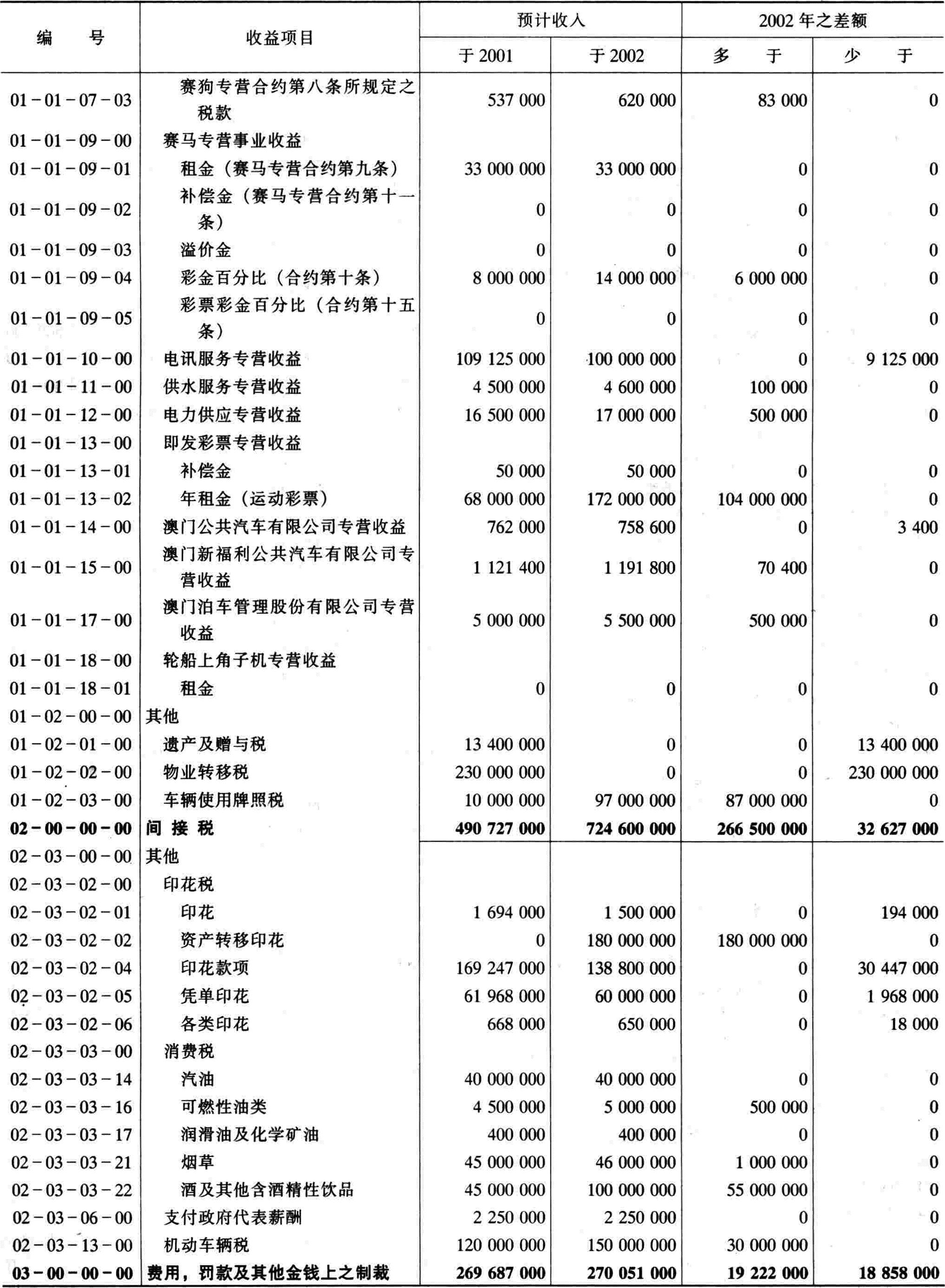

2002财政年度收入预算 续表

续表 续表

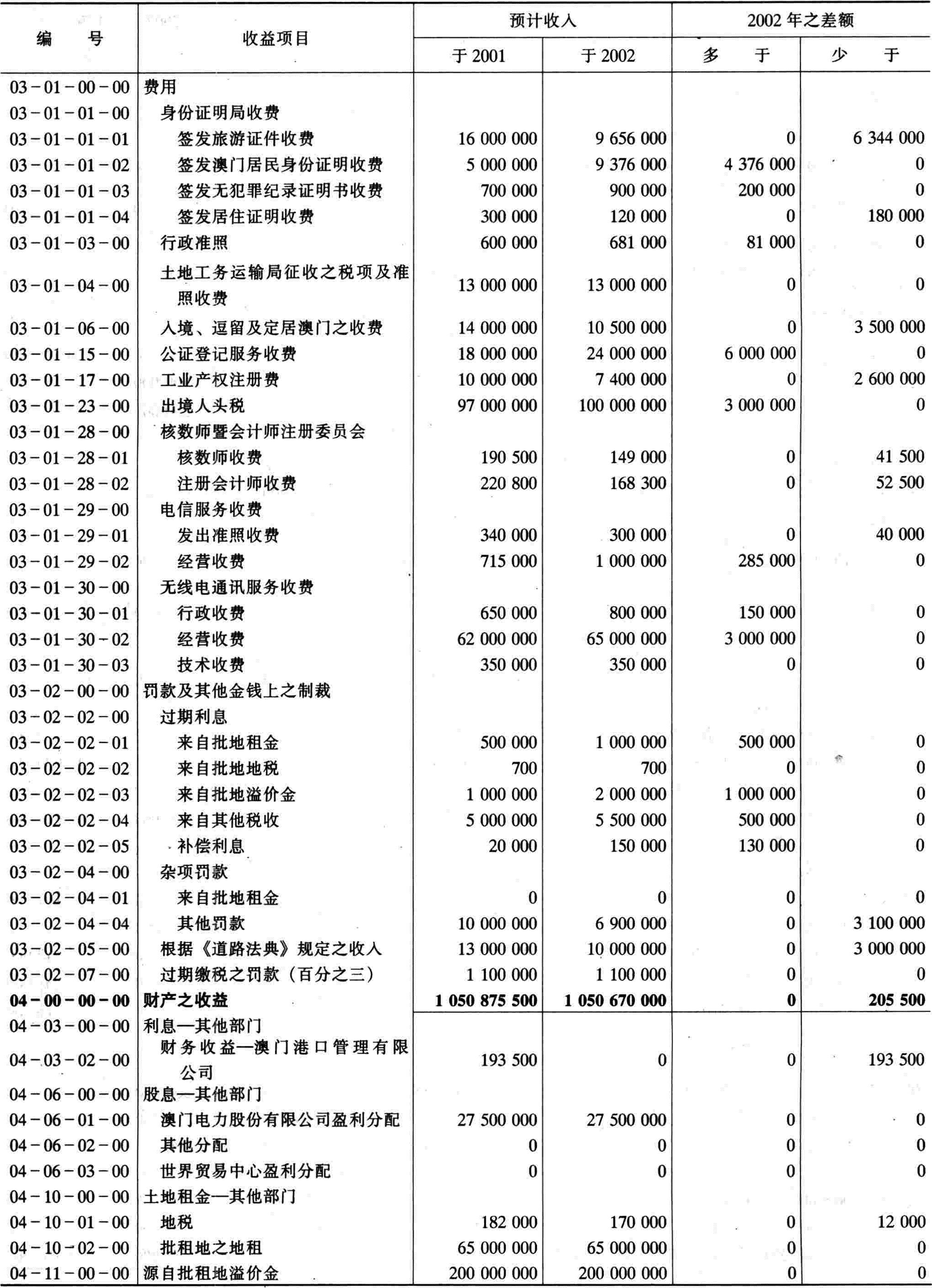

续表 续表

续表 续表

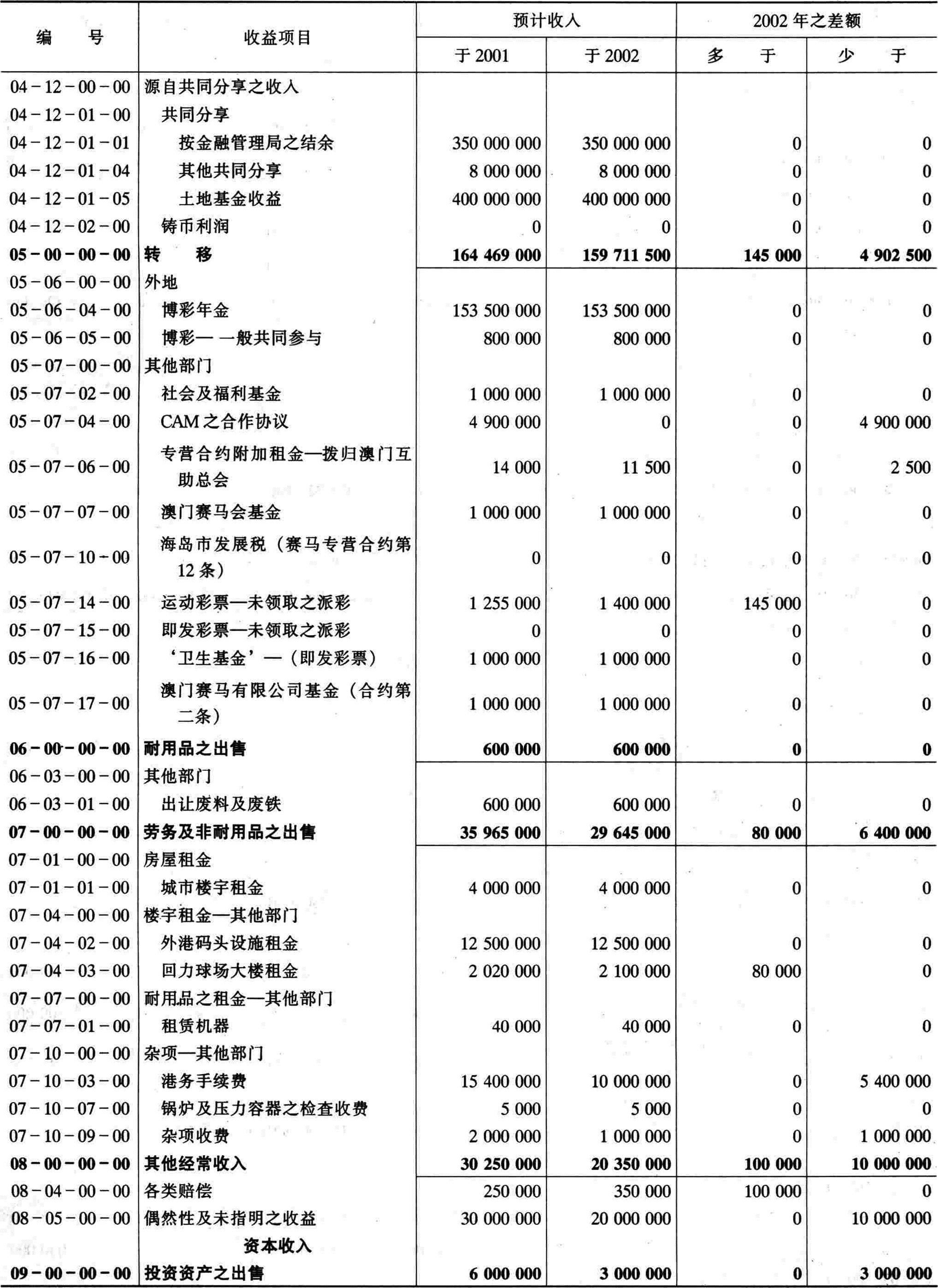

续表 续表

续表 续表

a)会计账目是根据公定会计制度或私人会计制度的指引作编排。

续表

a)会计账目是根据公定会计制度或私人会计制度的指引作编排。

相对之开支项目

相对之开支项目 收入预算

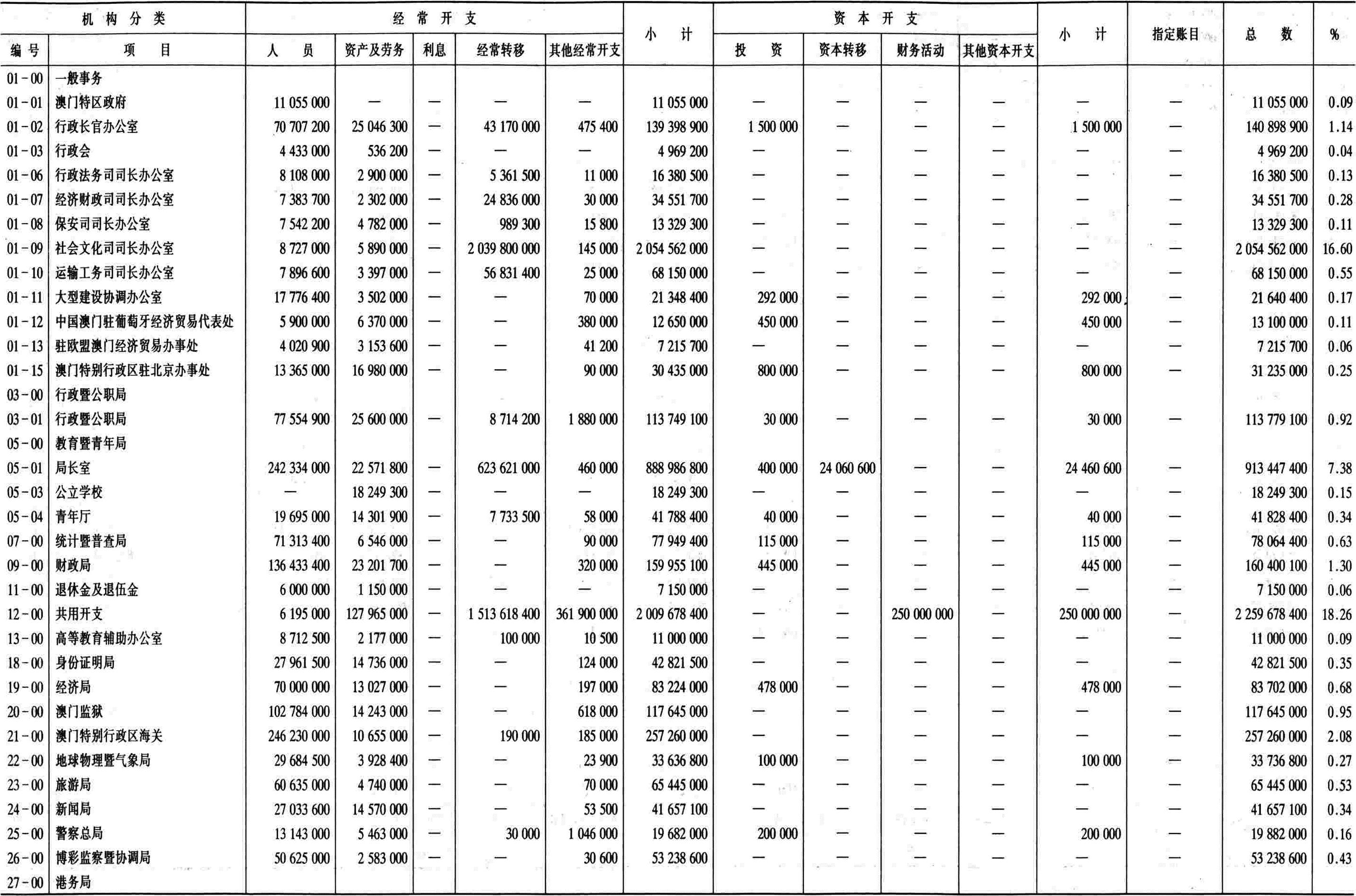

收入预算 2002年财政年度以组织及经济章别分配之预算开支总摘要

2002年财政年度以组织及经济章别分配之预算开支总摘要 续表

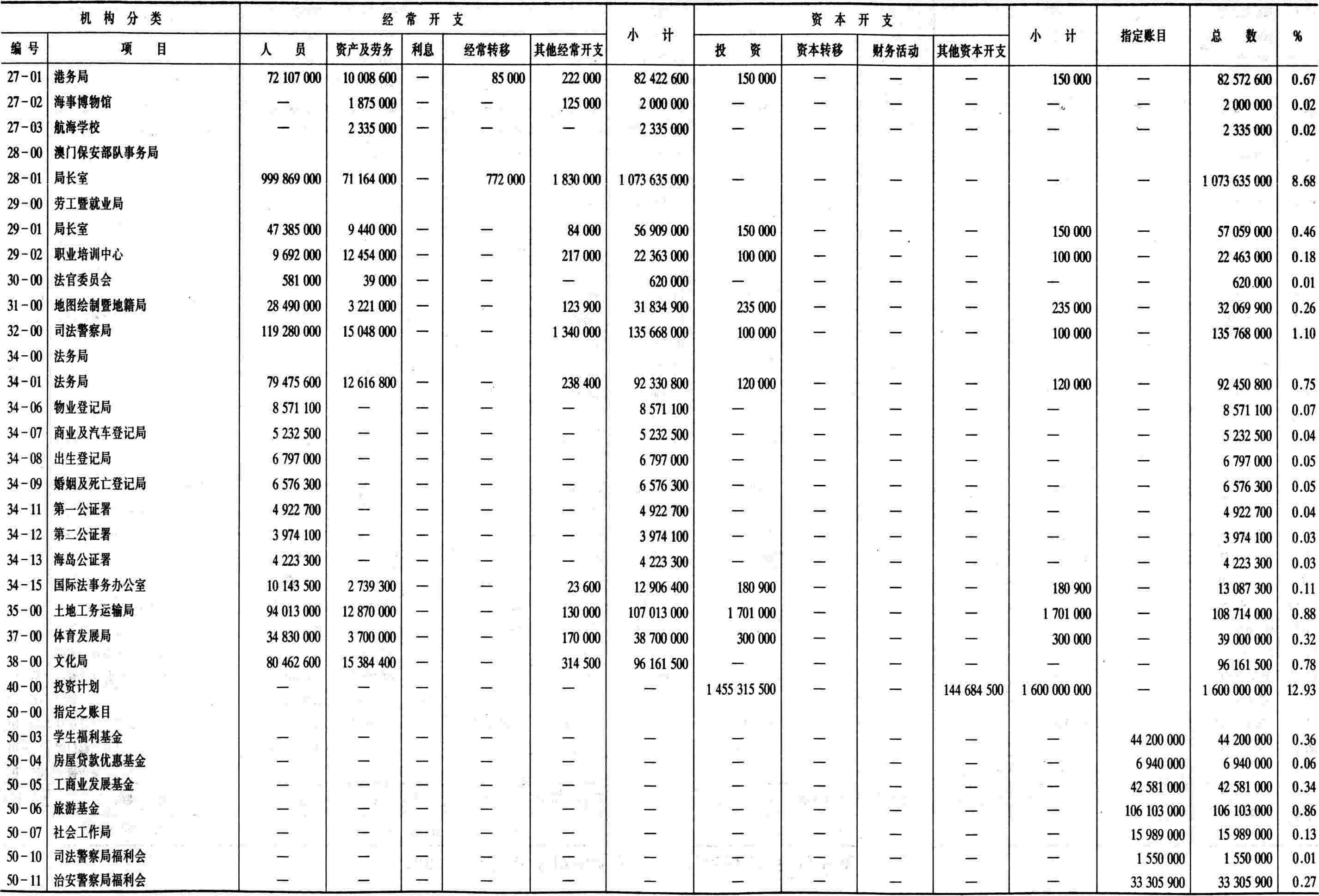

续表 续表

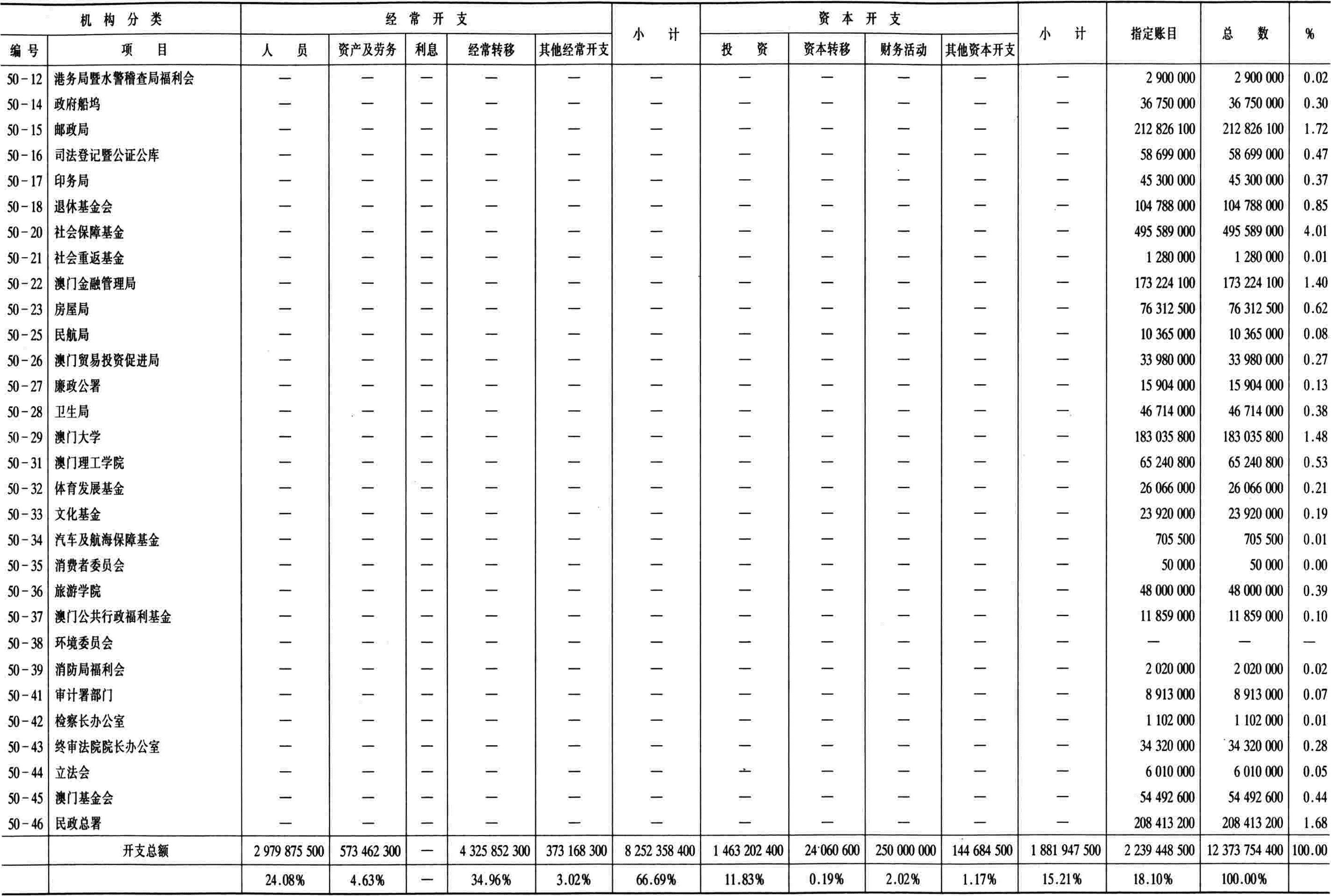

续表  当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询中国财政年鉴 > 中国财政年鉴2002年卷 > 中国财政年鉴2002年卷文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询中国财政年鉴 > 中国财政年鉴2002年卷 > 中国财政年鉴2002年卷文章 > 正文 附件下载:

附件下载:

京公网安备 11010802030967号

京公网安备 11010802030967号