官方微博

中国财政杂志社

官方微博

官方微信

中国财政

微信公众号

财务与会计

微信公众号

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询中国会计年鉴 > 中国会计年鉴2020年卷 > 中国会计年鉴2020年卷文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询中国会计年鉴 > 中国会计年鉴2020年卷 > 中国会计年鉴2020年卷文章 > 正文时间:2022-04-10 作者:

[大]

[中]

[小]

摘要:

2018年上市公司年报分析报告

截至2019年4月30日,我国沪深两市上市的3584家公司中共有3579家按时披露了2018年年度报告,其中,沪市1448家,深市2

131家。根据披露的年度报告,本报告重点关注和研究上市公司总体财务情况、部分具体会计准则的实施以及资本市场热点等问题。一、上市公司基本情况分析(一)经营成果分析。

1.整体情况。2018年,沪深两市3584家上市公司中,非金融行业共3487家,占比97.29%;金融行业共97家,占比

2.

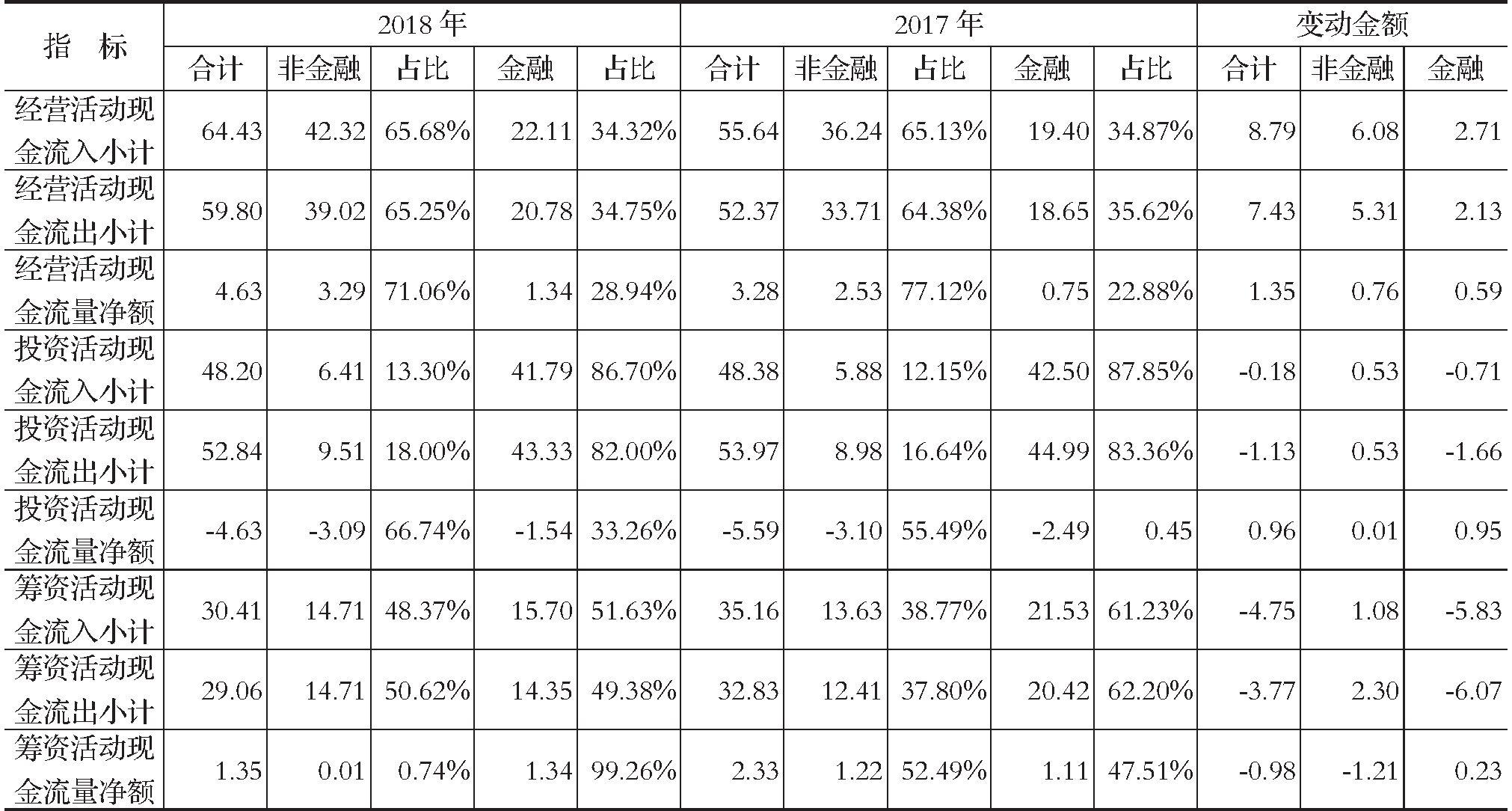

71%。总体而言,上市公司整体的营业收入、营业利润、净利润以及资产、负债和股东权益合计均呈现上升趋势,说明我国上市公司2018年整体经营情况稳中向好(具体情况见表1-1)。现金流量方面,经营活动的现金流量净流入额较去年增加1.35万亿,同比增加41.16%,投资活动产生的现金流量净流出额较去年减少0.96万亿,同比减少17%,筹资活动的现金流量净流入额较去年减少0.98万亿,同比减少42%,主要是非金融行业筹资活动产生的现金流量净额较去年减少99.18%造成的。我国上市公司2018年经营活动现金流量净流入与投资活动现金流量净流出金额基本持平,现金净流量增加主要来自金融行业的筹资活动(具体情况见表1-2)。<...

2018年上市公司年报分析报告

截至2019年4月30日,我国沪深两市上市的3584家公司中共有3579家按时披露了2018年年度报告,其中,沪市1448家,深市2

131家。根据披露的年度报告,本报告重点关注和研究上市公司总体财务情况、部分具体会计准则的实施以及资本市场热点等问题。一、上市公司基本情况分析(一)经营成果分析。

1.整体情况。2018年,沪深两市3584家上市公司中,非金融行业共3487家,占比97.29%;金融行业共97家,占比

2.

71%。总体而言,上市公司整体的营业收入、营业利润、净利润以及资产、负债和股东权益合计均呈现上升趋势,说明我国上市公司2018年整体经营情况稳中向好(具体情况见表1-1)。现金流量方面,经营活动的现金流量净流入额较去年增加1.35万亿,同比增加41.16%,投资活动产生的现金流量净流出额较去年减少0.96万亿,同比减少17%,筹资活动的现金流量净流入额较去年减少0.98万亿,同比减少42%,主要是非金融行业筹资活动产生的现金流量净额较去年减少99.18%造成的。我国上市公司2018年经营活动现金流量净流入与投资活动现金流量净流出金额基本持平,现金净流量增加主要来自金融行业的筹资活动(具体情况见表1-2)。

2.

经营成果变动情况分析。2018年从总体上来看,盈利同比增速下滑,沪深两市整体业绩增速回归合理水平。其中非金融业各项增长率指标较2017年放缓,但营业总收入及净利润仍在稳步提升;金融行业的业绩远不如2017年,各项增长率指标除销售收入增长率外均为负值(具体情况见表1-3)。

从行业来看,亏损比较严重的行业主要包括废弃资源综合表1-1整体情况分析表(金额单位:万亿元)

表1-2现金流量整体情况分析表

(金额单位:万亿元)

表1-3经营成果变动情况分析表

利用业、其他制造业、教育业等,这些行业亏损企业占比较高,均达到三成以上;从地区分布来看,海南、青海两省亏损企业占比较高,无论从企业数量还是企业盈利状况都位于全国末位,而贵州、河北两地企业盈利状况良好,在全国处于领先位置。

(二)财务状况分析。

1.整体情况。

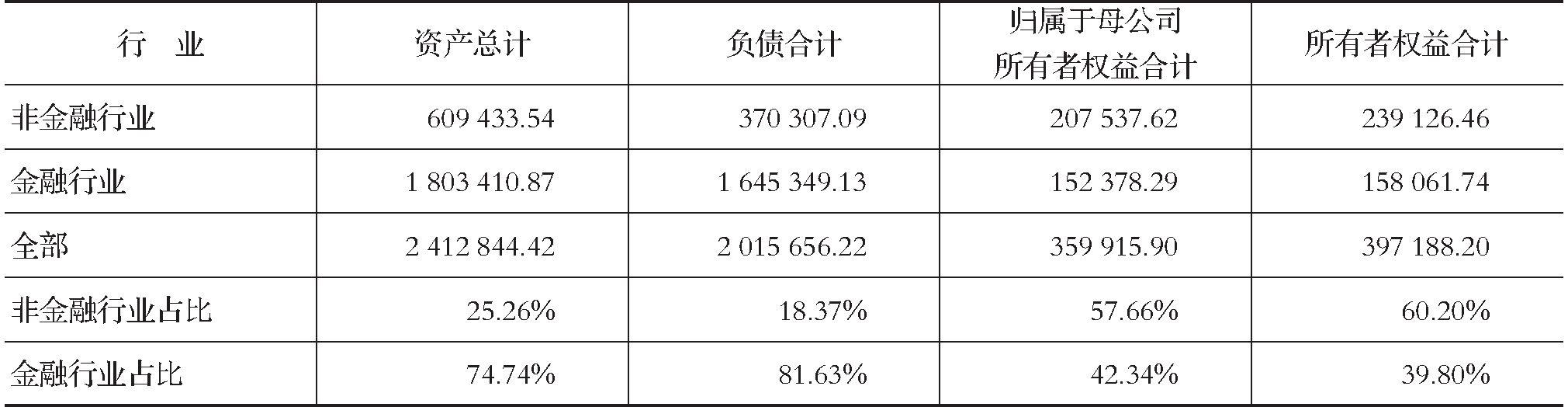

2018年,沪深两市上市公司资产、负债和股东权益分别是241.28万亿元、201.57万亿元和39.72万亿元。其中3488家非金融行业公司资产、负债和股东权益分别为60.94万亿元、37.03万亿元、23.91万亿元,占全部上市公司的25.26%、18.37%和60.20%。91家金融行业公司,资产、负债和股东权益分别为180.34万亿元、164.53万亿元、15.81万亿元,占全部上市公司的74.74%、81.63%和39.80%(具体分析见表1-4)。

2.变动分析。

2018年非金融行业公司总资产增长速度较为平稳,达到7.14%,金融行业公司总资产增长率为6.75%,低于非金融行业公司;动态来看,非金融行业总资产增长表1-4率变动值的中位数为-5.02%,而金融行业资产增长率变动值中位数为-0.84%,增速都有所下降。

1.整体情况。

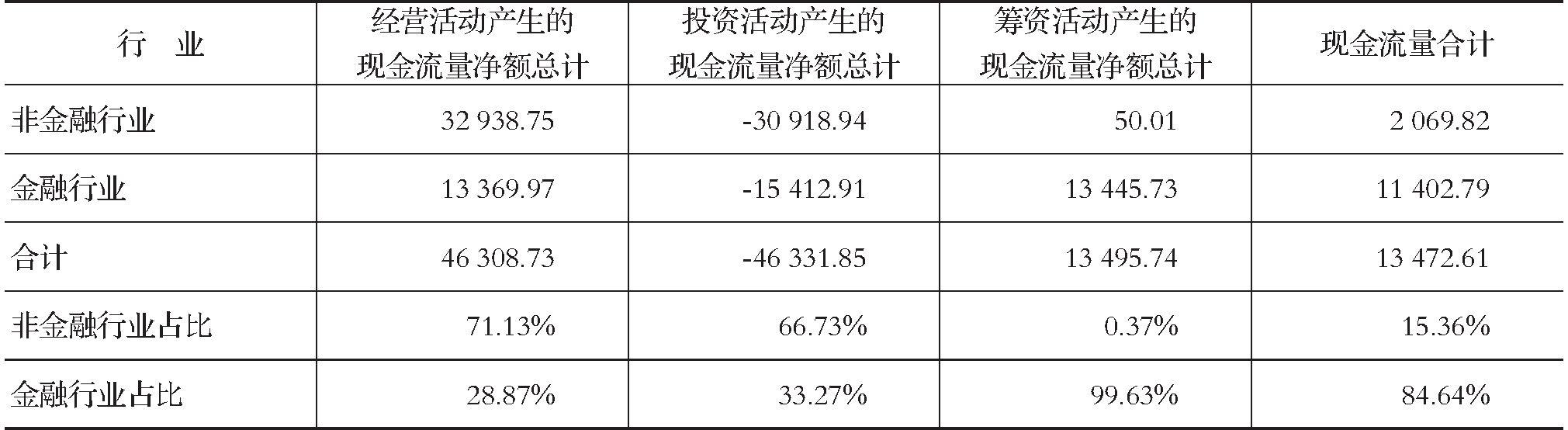

2018年,沪深两市上市公司现金流量合计13472.61亿元,其中金融行业现金流量合计11402.79亿元,占比84.64%,非金融行业现金流量合计2069.82亿元,占比15.36%(具体分析见表1-5)。

2.变动分析。表

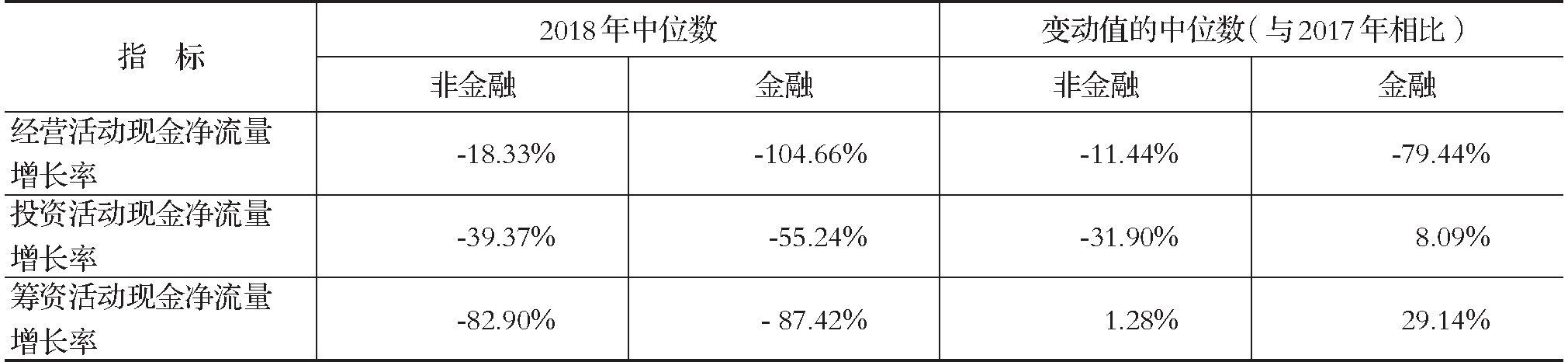

1-6列示了上市公司现金流量的变动情况。从增长率来看,金融行业经营活动现金净流量增长率下降幅度较大,非金融行业亦呈现下降趋势,但下降幅度低于金融行业;金融行业投资活动现金净流量处于负增长,非金融行业也处于负增长,但比金融行业情况好;金融行业、非金融行业筹资活动现金净流量增长率均大幅下滑,且增长率相差不大。

从增长率变动情况来看,金融行业经营活动现金净流量增长率呈大幅下降趋势,为-79.44%;非金融行业也呈现汇总资产负债表摘要(金额单位:亿元)

表1-5现金流量表摘要

(金额单位:亿元)

表1-6企业现金流量分析表

出下降趋势,较2017年下降了11.44%。金融行业的投资活动和筹资活动、非金融行业的筹资活动增长率较2017年均有所增加;金融行业的投资活动现金净流量增长率略有增加,筹资活动现金净流量增长率相对变动幅度更大,增加了29.14%。分析原因,2018年金融行业在“强监管去杠杆”的监管背景下,业务质量与风险控制的标准提高要求提高;同时,受到债券市场波动的影响,金融行业的经营活动现金净流量增长率巨幅减少。

二、部分具体会计准则实施情况分析

2017年以来,财政部陆续修订和发布《企业会计准则第14号——收入》(以下简称“新收入准则”),《企业会计准则第16号——政府补助》(以下简称“新政府补助准则”),《企业会计准则第22号——金融工具确认和计量》《企业会计准则第23号——金融资产转移》《企业会计准则第24号——套期会计》《企业会计准则第37号——金融工具列报》(以下简称“新金融工具准则”),《企业会计准则第42号——持有待售的非流动资产、处置组和终止经营》(以下简称“持有待售准则”),其中新政府补助准则自2017年1月1日起施行,持有待售准则自2017年5月28日起施行,新收入准则和新金融工具准则对于境内外同时上市的企业以及在境外上市并采用国际财务报告准则或企业会计准则编制财务报表的企业,自2018年1月1日起施行。对2017年以来新修订和发布的准则实施情况进行了以下分析:

(一)新收入准则执行情况分析。

1.整体情况。截至

2018年12月31日,107家A+H上市公司已于2018年1月1日开始执行新收入准则,对A+H股上市公司2018年报分析发现,新收入准则实施对A+H股上市公司影响总体不大,在首次执行日存在因重新计量而调整留存收益的公司数量占比不到20%,调整净资产的金额占2017年末净资产的比例小于1‰,对期初和当期财务报表影响数额的披露情况如表2-1所示。

2.

财务报表影响分析。与原准则相比,新收入准则对收入的确认与计量做出了新的规定,从而影响企业收入的确认时点以及计量方式。执行新收入准则影响的利润表项目主要有营业收入、营业成本、销售费用等,影响的资产负债表项目主要有合同资产、合同负债、总资产、净资产等。

(1)实施新准则对资产、负债和利润的影响。根据统计,执行新收入准则对期初留存收益、总资产和净资产的调整金额占留存收益总额、资产总额和净资产总额比重分别为0.5‰、0.05‰和0.3‰;对当期营业收入、营业成本和净利润的调整金额占当期营业收入总额、营业成本总额和净利润总额比重分别为0.4‰、0.7‰和0.3‰。因此,执行新收入准则对于A+H股上市公司期初和当期的财务状况和经营成果并未造成重大影响。

(2)实施新准则对重分类调整的影响。执行新收入准则的A+H股上市公司中,有七成以上公司披露存在重分类调整,但其中只有两成公司的重分类调整会影响未分配利润。从重分类调整的类型来看,大多数调整涉及合同资产以及合同负债,主要是存货、应收款项与合同资产的重分类以及预售款项和合同负债的重分类,部分公司还披露存在将其他应收款及长期应收款重分类至合同资产,将其他应付款、其他流动负债重分类至合同负债。

(3)实施新准则对收入的影响。有8家公司披露,虽然执行新收入准则对其期初未分配利润没有产生重大影响,但是对2018年当期收入产生了重大影响。主要原因集中在应付客户对价调整及总额法和净额法的变更。其中,部分公司披露在原准则下,公司将向客户支付的市场助销费用、现金折扣和佣金计入费用,在新收入准则下则调整为对销售收入的抵减;部分公司披露重新评估部分业务中的主要责任人和代理人身份,将收入改为总额法列示。其他A+H股上市公司实施新收入准则均未披露对收入有重大影响。

3.

行业影响分析。从已披露公司的信息来看,新收入准则的执行导致采矿业,制造业,电力、热力、燃气及水的生产和供应业,建筑业,交通运输、仓储和邮政业以及房地产业的公司调整了期初留存收益,调增金额大于调减金额。制造业,建筑业,交通运输、仓储和邮政业以及房地产业的财务状况和经营成果受到新收入准则的影响,而采矿业,电力、热力、燃气及水的生产和供应业以及批发和零售业仅经营成果受新收入准则的影响,但均未构成重大影响。从具体行业的影响来看,采矿业主要因为合同中的重大融资成分以及收入确认时点变化而导致收入的变动;建筑业主要因为合同的重新评估从而对收入产生影响;交通运输、仓储和邮政业主要因为新准则中关于特定项目和交易的新处理规定,进而导致以前的确认与计量方法发生变化;金融业受新收入准则的影响较小。表2-1A+H股新收入准则披露情况表

4.存在的问题。

A+H上市公司在执行新收入准则过程中存在如下问题:一是未按准则要求充分披露合同资产和合同负债相关会计信息。新收入准则关于合同资产与合同负债的披露部分,准则要求上市公司披露本期发生的重大变化以及导致重大变化的原因。从2018年A+H上市公司披露情况来看,部分公司披露信息过于简单甚至直接不进行披露,从而导致无法了解会计科目的具体信息,部分公司仅披露重大变化的金额而不披露原因,容易导致对数据的可靠性产生疑虑。二是部分公司未充分披露首次执行新收入准则对期初留存收益和财务报表相关项目的影响。部分公司以影响不重大为由未对相关信息进行披露,存在信息披露“偷工减料”的嫌疑,且新收入准则要求披露执行原收入准则与新收入准则的差异,然而仅有少数公司披露了该信息。三是部分公司未单独披露执行新收入准则的影响。2018年A+H上市公司同时执行新收入准则和新金融工具准则,部分公司在会计政策变更的期初,合并披露执行新会计准则产生的影响,导致无法合理区分各项准则本身对当期期初留存收益以及对当期财务报表的影响。

(二)新金融工具准则执行情况分析。

1.整体情况。截至

2018年12月31日,107家A+H上市公司中有103家公司已于2018年1月1日开始执行新收入准则,其中4家属于保险行业将于2021年执行新金融工具准则。以执行新准则的12家银行(含平安银行)、11家证券公司、平安集团以及按行业选取的25家代表性非金融企业(共49家,其资产总额约占实施新准则A+H股企业资产总额的90%)披露的2018年A股年报为样本,对新准则实施的影响及存在的问题进行了全面分析。从2018年年报披露的情况来看,实施新准则对样本企业财务报表和经营情况的影响有限,基本实现平稳过渡。

2.

财务报表影响分析。从财务报表来看,在新旧准则转换日,所有样本企业的资产总额和负债总额的变动幅度均在1%以内,73%的样本企业股东权益变动幅度未超过1%(88%的样本企业未超过2%)。从经营情况来看,以受影响相对较大的银行业为例,虽然大部分样本银行2018年的不良贷款余额有所上升、部分股份制银行和城商行不良贷款余额和不良贷款率双升,但总体上各银行的盈利能力持续增长,资本充足率保持稳定,营业收入和净利润总体上稳中有升,净利差、净息差反弹,拨备覆盖率有所提升,经营情况总体向好,信贷资产质量和风险抵御能力有所改善。

(1)新旧准则转换对主要财务报表项目的调整情况。超过半数的样本企业对报表项目进行了调整,样本企业合计调整金额较大的项目有交易性金融资产、债权投资、其他债权投资、可供出售金融资产、持有至到期投资和应收款项类投资。在这些调整项目中,银行业的调整金额占样本企业合计调整金额的比例均超过70%。

(2)实施新准则对企业资产、负债及股东权益的影响。从资产来看,准则转换导致86%的样本公司资产总额发生变动,变动比率均未超过1%。从负债来看,准则转换导致49%样本公司负债总额发生变动,变动比率均未超过1%。从股东权益来看,准则转换导致88%的样本企业股东权益发生变动,其中31%的公司变动比率小于1%,24%的公司变动比率在1—3%之间,仅交通银行1家变动比率超过3%。

(3)实施新准则对金融资产分类的影响。对新准则施行日样本企业因金融资产重分类导致计量属性调整的情况进行了统计分析,分类为以公允价值计量且其变动计入当期损益的金融资产呈明显上升的趋势。

(4)实施新准则对资产减值准备的影响。根据样本企业已披露信息的统计分析,实施新准则导致信用损失准备及预计负债发生净增加的企业为24家(占比49%)且净增加幅度大部分在5%以上,发生净减少的企业为20家(占比41%)。

(5)实施新准则对当期损益的影响。我们以银行业为例进行了分析。12家样本银行2018年投资收益均实现较大幅度的增长,大部分样本银行的公允价值变动收益增幅明显或由损失转为收益。在资产减值损失方面,所有样本银行均有不同程度的增长,减少了当期利润。

3.存在的问题。A+H股上市公司执行新金融工具准则存在以下问题:一是未按准则要求列示金融资产及相关损益。例如七成以上样本企业未在损益表中单独列示“以摊余成本计量的金融资产终止确认产生的损益”项目。二是未按准则要求充分披露新旧准则衔接及相关信息,部分企业未披露金融资产重分类的影响总额,部分企业对金融资产重分类的披露颗粒度不够详尽,少数企业未具体披露每一类别的金融资产和金融负债执行新准则之前的原计量类别和账面价值以及根据新准则确定的新计量类别和账面价值。三是未按准则要求披露关于预期信用损失相关信息。例如,部分企业未披露判断信用风险显著增加的定量标准及上限指标,绝大多数企业未披露信用风险显著增加的敏感性分析。在预期信用损失金额方面,部分企业仅披露了相关项目预期信用损失总额的变动情况,而未对重大会计科目分三阶段披露预期信用损失的变动情况。四是未充分披露信用风险管理实务及其他方面。例如部分企业未披露以组合方式计量损失准备的有关信息和直接减记金融工具的有关政策,而且大部分样本企业未披露对合同现金流量修改后金融资产的信用风险进行评估的方法及有关信息。

(三)新政府补助准则执行情况分析。

1.整体情况。在

2018年度全部3579家上市公司中,除33家公司当期未获得政府补助外,其余3546家公司均获得政府补助并执行新政府补助准则。

2.

经营成果影响分析。新政府补助准则对利润表的总体影响主要体现在营业利润和利润总额。首先,新政府补助准则要求将与日常活动相关的政府补助计入其他收益。2018年度上市公司计入其他收益的政府补助金额为2058亿元,占全部上市公司营业利润的4.37%。可见,新政府补助准则通过增加其他收益,进而影响营业利润的结构。同时,允许采用净额法直接冲减成本费用,将导致营业成本、财务费用和管理费用减少,进而增加营业利润。其次,新政府补助准则要求将与日常活动无关的政府补助计入营业外收入。2018年度上市公司计入营业外收入的政府补助金额为227亿元。综

表2-22017—2018年度上市公司政府补助退回情况对比表

上,2018年度政府补助占利润总额的比重为4.88%,可见,新政府补助准则通过增加其他收益、营业外收入,直接冲减成本费用,进而影响上市公司利润总额结构。

3.

政府补助退回情况分析。新政府补助准则要求上市公司在附注中披露政府补助退回的金额及原因,2017和2018年度我国上市公司政府补助退回的情况,如表2-2所示:

4.

存在的问题。新政府补助准则指南出台后,信息披露质量明显提高,但从上市公司执行角度看,在信息披露方面尚存在以下问题:未按准则要求披露政府补助的种类。2018年度上市公司对政府补助种类的区分与披露有了一定改善,但仍存在58.51%的公司无法明确区分政府补助种类,上市公司在政府补助种类的区分上还需要进一步改善。未按准则要求披露政府补助的会计处理方法。2018年度存在77.98%的公司未明确披露政府补助处理方法,上市公司在政府补助会计处理方法披露上还需要改善。未披露财政贴息拨付来源、列报项目。2018年度上市公司未明确披露财政贴息拨付来源及列报项目的比例较上年分别有2.24%及0.76%的增长,但未明确披露拨付来源的公司比例高达91.63%,说明上市公司财政贴息拨付来源及列报项目的披露还不完善,需要进一步改进。

(四)新持有待售准则执行情况分析。

1.整体情况。

2018年度我国上市公司中有207家公司涉及持有待售的非流动资产或处置组,较2017年度的199家公司增加8家;有44家公司涉及持有待售的非流动负债或处置组,较2017年度的52家减少8家。2018年度涉及持有待售资产的公司从行业中,交通运输、仓储和邮政业占比最大,为14.85%;第二位是住宿和餐饮业,占比为11.11%;金融业占比最小,为1.10%。此外,2018年度涉及持有待售负债的公司从行业占比维度统计,交通运输、仓储和邮政业占比最大,为3.96%;其次是租赁和商务服务业,占比为3.85%;信息传输、软件和信息技术服务业占比最小,为0.75%。2018年度上市公司涉及终止经营的公司数量为254家,较2017年度的314家减少60家。涉及资产处置收益的公司3,143家,较2017年度增加130家。2018年度涉及终止经营净利润的公司从行业占比维度来看,有9个行业占比在10%以上,其中卫生和社会工作业占比最高,为40%;其次是教育业占比为20%,占比最小的是制造业,为5.46%。2018年度涉及资产处置收益的公司从行业占比维度看,教育业和综合业占比最高,为100%,其次是农、林、牧、渔业,占比97.56%,金融业占比最低,为76.92%。

2.

对资产负债表项目的影响。2015—2018年度,持有待售资产总额一直呈增加趋势,尤其是2018年度持有待售资产总额大幅增长,增幅达204%。从持有待售资产占总资产比重来看,2017年新持有待售准则实施后,持有待售资产占总资产的比重下降为0.92%,2018年度有所回升为1.50%。2015—2018年度,持有待售负债总额呈波浪式变动,且在2018年度变动幅度最大,增幅达282%。从持有待售负债占总负债的比重来看,2015—2017年度趋于平稳,但2018年度该比重猛增至0.902%。虽然2018年度持有待售负债变动较大,但由于持有待售负债占总负债比重不足1%,对负债整体影响有限。

3.

对利润表项目的影响。终止经营净利润对净利润的影响。2018年度涉及终止经营净利润的254家上市公司按其所属行业门类进行统计,分析其终止经营净利润对上市公司净利润的影响。终止经营净利润对经营成果的影响程度各行业差异较大。其中,水利、环境和公共设施管理业终止经营净利润占净利润的比重最大,为111.45%,主要是由于云南旅游(002059.SZ)一家公司影响所致,云南旅游终止经营净利润为67827.86万元,而持续经营净利润为-15517.63万元,二者正负相抵,净利润为52310.23万元,终止经营净利润掩盖了持续经营亏损的结果。另外,采矿业等四个行业终止经营净利润为负值,导致终止经营净利润占净利润的比重为负。资产处置收益对营业利润的影响。2018年度涉及资产处置收益的3143家上市公司按其所属行业门类进行统计,分析资产处置收益对上市公司营业利润的影响。2018年度分行业资产处置收益不仅受新持有待售准则的影响,还包括新持有待售准则以外的上市公司处置非流动资产利得和损失的影响。例如,教育业的资产处置收益占营业利润的比重最高,为47.12%,其原因是东方时尚(603377.SH)由于处置固定资产产生资产处置收益40731

409.19万元,占营业利润的比重高达197.17%,这并非受新持有待售准则的影响,剔除该公司的极端影响后,教育业的比重仅为-0.21%。资产处置收益占营业利润的比重存在行业差别,并对利润表结构以及盈利质量产生不同程度的影响。尽管资产处置收益项目因新持有待售准则而设置,但是从目前上市公司资产处置收益披露中,并不能准确判断哪部分因新持有待售准则的实施而产生。

4.

存在的问题。尽管总体上看2018年度上市公司对新持有代售准则执行情况好于2017年度,但仍存在以下主要问题:持有待售的非流动资产、处置组披露不详细。具体体现在大多数上市公司在披露时仅描述了持有待售的非流动资产、处置组划分情况,并未就出售原因、方式、甚至是出售时间作出具体说明,使得报表使用者对持有待售的非流动资产、处置组是否应该划分为持有待售类别产生质疑。终止经营披露不完整。新持有待售准则明确要求,上市公司应当在附注中披露终止经营相关信息,但上市公司对准则要求的终止经营披露方面存在缺失。具体体现在77%的上市公司未披露终止经营的经营活动、

投资活动和筹资活动现金流量净额,34%的公司没有对终止经营的收入、费用、利润总额、所得税费用(收益)和净利润进行披露,还有18%的公司完全没有在附注中披露终止经营的相关信息,只在利润表中列示了终止经营净利润金额。信息披露形式不统一。上市公司对持有待售资产的披露形式没有统一的格式,披露较好的公司会以表格形式明确披露出售原因、出售方式和所属分部,但有些公司只以文字信息含糊描述,不能满足新持有代售准则的披露要求。

本报告立足于2018年上市公司年报披露的信息,对于我国上市公司总体财务情况、部分会计准则实施情况、资本市场热点问题进行了分析,主要情况如下:

(一)从整体情况来看,沪深两市整体业绩稳中向好。各行业的业绩都呈现稳步增长的趋势,在财务状况方面,非金融行业和金融股行业公司负债水平仍然在增加,但增速有所下降;在经营活动现金净流量方面,非金融行业增长率呈现下降趋势。

(二)在会计准则执行方面,对于新修订和发布的企业会计准则的实施,大多数上市公司能及时跟进准则发展动态,依照相关准则进行规范的信息列报与披露,新修订和发布的企业会计准则实施并未对企业的财务状况和经营成果产生重大影响。但是,部分上市公司在会计准则的执行中也存在一定的问题,主要表现在:企业会计人员切实遵循会计准则的意识和能力有待进一步提高。报表列报与信息披露的完整性、客观性、详尽性、规范性、可比性等都存在不足,需要进一步关注。

(三)2018年报披露以来,沪深两市上市公司出现了大额会计差错更正、商誉减值和资产减值问题导致的业绩变脸和巨额亏损等问题,引起资本市场和监管机构的广泛关注,根据现有的年报和相关信息披露结果,暂时并未发现会计准则执行问题。(财政部会计司供稿)

附件下载:

附件下载:相关推荐

主办单位:中国财政杂志社

地址:中国北京海淀区万寿路西街甲11号院3号楼 邮编:100036 电话:010-88227114

京ICP备19047955号 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号

网络出版服务许可证:(署)网出证(京)字第317号