胡南薇 陈汉文 曹强

一、引言

2007年5月26日,中国注册会计师协会发布了《关于推动会计师事务所做大做强的意见》(以下简称“《意见》”),鼓励事务所探索规模化发展以及国际化发展的途径。目前,实务界和理论界较普遍的观点是,合并或联合等方式是促使我国事务所实现规模化发展、做大做强的主要途径(刘明辉、徐正刚,2005;胡文霞,2005)。我们认为,我国事务所过分关注于合并或联合,一来可能只能实现市场的简单加总,二来可能导致事务所忽视自身的经营战略,以致事务所难以实现良性的规模化发展。事实上,《意见》中已不再拘泥于合并与联合的方式,开始对事务所自身经营提出要求:“内涵发展和合并联合是事务所实现规模化发展的有效途径。要在鼓励支持事务所通过自身内涵发展、扩大规模,实现做大做强目标的同时,鼓励和支持事务所走合并联合之路。”来自国外的经验显示,大型事务所越来越依靠完善自身经营——发展专门化经营战略来谋求发展壮大之路(Emerson,1993;Hogan and Jeter,1999)。我们认为,我国事务所也可以通过专门化经营战略实现行业内审计市场,甚至整个审计市场的规模化发展。研究发现,专门化经营战略的实施能够影响客户对事务所的选择性偏好,在特定行业的审计市场中,客户选择事务所更加集中;客户的行业特征也会影响客户选择,特定行业内竞争越激烈,上市公司越偏好于选择不同于竞争对手的事务所。我们希望,这些结论能为我国事务所的经营战略和发展方向提供有益的经验证据。

二、文献回顾与研究假设

(一)事务所战略与客户选择。

对于专门化经营战略所具有的竞争优势,之前的研究主要从两方面展开——规模经济和行业壁垒。其一,专门化经营能够产生规模经济效应(Carcello,etal1,1992;Abbott and Parker,2000),提供差异化的审计服务(Shockley and Holt,1983;Simunic and Stein,1987)。客户一旦识别这些优势,就会倾向选择具备行业专长的事务所,而行业专长就能使事务所获取行业内越来越多的客户,这也正是波特提出的目标集聚战略(Focus)。Danos and Eichenseher(1982)研究了1972—1979年美国行业内审计市场份额的变化,Hogan and Jeter(1999)之后研究了更长时间的样本,均发现在行业内审计市场中,市场份额较大的事务所都趋于获得更多的客户,而市场份额较小的事务所则趋于不断地失去客户。叶丰滢(2006)借鉴Danos and Eichenseher(1982)等人的思想,研究我国行业内审计市场结构变化,发现事务所专门化经营战略能够正向地影响其行业内的市场份额。这些经验证据都显示,事务所的行业专长有助于其获得更多的客户。

其二,专门化经营战略能够产生流动性壁垒,限制潜在竞争者的进入(Gramling and Stone,2001)。事务所的行业专长能够吸引更多的客户,促使客户集中选择少数具备行业专长的事务所,因此没有该行业审计经验的事务所很难进入,同时不具备行业专长的事务所可能被迫退出。Gramling and Stone(2001)认为,现行审计准则和技术使行业专长成为事务所进入审计市场的最低门槛,也形成了审计市场的进入性壁垒。李眺(2003)和韩洪灵、陈汉文(2008)的研究都认为事务所将资源和技术投资集中于特定行业,能提高潜在竞争者的进入门槛。

基于以上的经验研究,我们认为,专门化经营战略一方面能够发挥规模经济效应,吸引更多客户;另一方面能够形成竞争性行业壁垒,抑制或者驱逐潜在竞争者;这两方面因素都会促使在特定行业内客户趋于选择具有行业专长的事务所。因此,在特定行业内,事务所越发展专门化经营战略,客户选择集中度会越高。由此,提出假设1:

假设1:在特定行业内,事务所专门化经营战略与客户选择集中度正相关。

(二)行业特征与客户选择。

客户对于事务所具有选择权,因此也成为影响审计市场结构的因素。一些学者(Hogan and Jeter,1999;Cairney and Young,2006)发现行业特征会影响行业内客户对事务所的选择。他们认为,上市公司大多具有显著的行业特征,而竞争行为也多发生于行业内,所以客户的行业因素可能会影响到客户对事务所的选择,进而影响审计市场结构。Eichenseher and Danos(1981)首次从客户的行业特征角度考虑审计市场结构,并在之后的研究中发现在管制行业中,高集中度事务所趋于获得更多客户,而非管制行业则相反。Kwon(1996)拓展了Danos and Eichenseher(1982)的研究。他认为,客户出于保护商业信息的目的,会尽量避免选择与潜在竞争对手一致的事务所进行审计,因为即使事务所有责任对客户信息保密,也很难阻止其在审计特定行业客户时学习的知识经验扩散到该行业其他客户中去。Kwon的研究也证明了这一假设。

我们认为,我国上市公司行业内的竞争也会影响到客户对事务所的选择,而这将有助于事务所在实施专门化经营战略时制定具体策略。由于目前我国法律制度尚未健全,知识产权、信息报告等法规尚待完善,上市公司出于保护自身商业秘密的需要很可能存在选择不同于竞争对手的事务所的动机。以航空业为例,中国国航、中国南航以及中国东方航空市场份额在行业内排名前三,其在价格、成本上的竞争是显而易见的。我们发现,这三家航空公司分别聘用了安永、毕马威以及普华永道事务所审计。因此,我们认为,我国上市公司的行业竞争特征能够影响客户对事务所的选择。行业中上市公司之间竞争越激烈,客户越倾向选择不同于竞争对手的事务所,从而降低了行业内的客户选择集中度。这样,基于竞争驱动因素,提出假设2:

假设2:在特定行业内,行业竞争程度与客户选择集中度负相关。

基于以上两个假设,我们认为,事务所在实施专门化经营战略的同时也应当考虑客户的行业特征,以制定具体的竞争策略。既然行业内的商业竞争会促使客户分散选择事务所,那么在竞争较为激烈的行业中,事务所专门化经营战略对客户选择集中趋势的影响势必会减弱。因此,提出假设3:

假设3:在竞争程度较高的行业,事务所专门化经营战略对客户选择集中度的影响减弱。

三、研究设计

(一)研究变量设定。

客户选择变量——客户选择集中度

为了考察行业内客户选择事务所的行为,设定客户选择指标——客户选择集中度作为模型中的被解释变量。首先以相对数量为标准,以特定行业内客户数量与事务所数量之比——CSR来衡量客户选择集中度,具体公式如下:

另外,为弥补CSR可能存在的偏差,本文还使用客户选择偏差指标——CSStd作为衡量客户选择集中度的另一个指标,具体公式如下:

事务所战略变量——专门化经营战略

本文第一个检验变量——专门化经营战略,是为了考察事务所战略对客户选择的影响。本文关注于事务所的经营战略,由于行业市场份额法衡量专门化经营战略可能存在较大的误差,所以这里将借鉴Yardley et al.(1992)提出的投资组合份额法(Portfolio share approach)来衡量事务所专门化经营战略。我们以事务所在特定行业内的收入总额和占其所有行业收入总额的比例来定义变量——FOCUS作为专门化经营战略的指标。不过,鉴于样本中缺失大量审计收入的数据,这里用客户资产的平方根代替,具体公式如下:

行业特征变量——行业竞争程度

本文第二个检验变量——行业特征,是为了考察行业竞争程度对客户选择事务所行为的影响。Hogan and Jeter(1999)和Kwon(1996)研究认为,行业内上市公司资产分布越集中,垄断程度越高,竞争也就越激烈。基于此,我们以行业内前五大客户的资产平方根之和与行业内所有客户资产平方根之和的比值——CCR,衡量行业竞争程度变量,具体公式如下:

(二)研究模型设定。

本文试图考察事务所战略以及行业特征对客户选择事务所行为的影响。但是,客户的选择行为可能还会受到多种因素的影响,本文在借鉴Hogan and Jeter(1999)、Kwon(1996)等人研究设计的基础上,考虑我国审计市场的因素,建立模型1。

四、研究样本及样本描述

(一)研究样本。

表1 描述性统计

表1 描述性统计本文以2002年至2006年沪深两市A股上市公司为总体研究对象,数据来源于CSMAR和WND数据库。由于关注研究上市公司行业情况,首先剔除了70个无行业代码的上市公司观察值,最终获得6529个公司观察值作为研究样本。其次,将公司观察值分别按两种行业划分标准进行分类。中国证监会2001年颁布的《上市公司行业分类指引》(以下简称“CSRC”)的行业划分比较宽泛,样本观察值分布于22个CSRC行业中。为了增强结论的稳定性,本文还以更为细致的全球行业分类标准(以下简称“GICS”)进行行业划分,样本观察值分布于61个GICS行业分类中。最后,为了克服行业中的客户数量较少可能造成的估计偏差,进一步剔除少于10家上市公司的行业。经过上述筛选,最终得到100个CSRC和140个GICS年度行业观察值。

(二)样本描述。

两种分类标准的描述性统计分别列示在表1的Panel A和Panel B中,两组对应变量分布基本一致,说明两种分类标准并不存在较大的差异。CSRC标准下,CSR和CSStd的分布较为一致,说明两种衡量客户选择集中度的指标也不存在较大的差异。CSR均值为1.8,说明在每个行业中,平均约每两个客户集中选择了一家事务所。而在客户选择最集中的行业,平均每4个客户选择了一家事务所。FOUCS均值为9.6%,显示事务所从每个行业平均获得了约10%的收入。另外,CSRC中的CSR、CSStd以及FOUCS都相应大于划分更为细致的GICS分类标准对应的数值,说明在更宽泛的行业界定(CSRC)下,事务所多表现为发展专门化经营战略;而在更细致的行业界定(GICS)时,事务所则多表现为发展多元化经营战略。CCR为前五大客户在行业中所占的市场份额,均值在25%左右,说明我国绝大部分行业中垄断程度不大,竞争并不十分激烈。而且客户的行业结构也相应影响了审计市场结构,我国细分行业的审计市场集中度(ACR)同样不高。

五、研究结果

(一)分组检验。

表2是样本分组检验的结果。首先以四分位法对FOCUS分组,初步检验事务所专门化经营战略对客户选择集中度的影响。结果显示,随着FOCUS的增加,CSR和CSStd的值也显著增加;说明行业内事务所专门化经营战略程度越高,该行业越被关注,进入该行业的事务所相对就越少,客户选择趋于集中,初步验证假设1。其次,以四分位法对CCR分组,检验行业的竞争程度对客户选择集中度的影响。结果与FOCUS相反,随着CCR的增加,CSR和CSStd呈显著下降。这说明,特定行业中上市公司越集中,竞争越激烈,客户就越倾向于选择不同于竞争对手的事务所,从而影响进入该行业事务所相对越多,客户选择趋于分散,初步验证假设2。

表2 分组检验结果

表2 分组检验结果 表3 多元回归结果(CSRC)

注:***、**、*分别表示p值检验在1%、5%、10%的水平上显著;括号内为t值

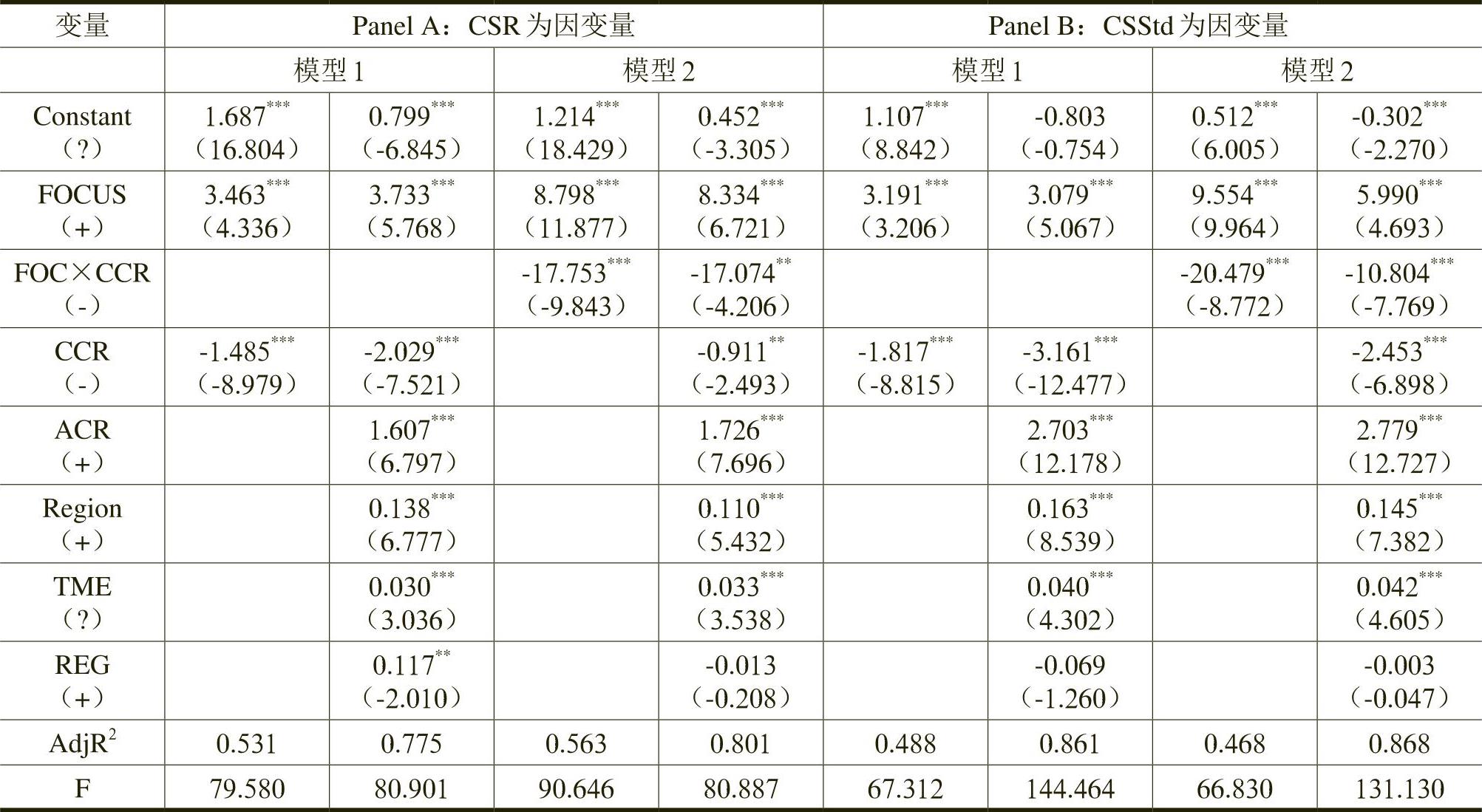

表3 多元回归结果(CSRC)

注:***、**、*分别表示p值检验在1%、5%、10%的水平上显著;括号内为t值

(二)多变量检验。

表3中Panel A和Panel B是对CSRC分类下的两种衡量客户选择集中度指标进行多变量检验的结果,两组结果基本一致。模型1中,FOCUS和CCR作为检验变量在很大程度上能够解释客户选择集中度,其符号也与预期一致,验证了假设1和假设2。模型2中加入的交乘项都显著为负,从而验证了假设3。随后加入的控制变量均提高了两个模型的解释能力。ACR在小于0.001的水平上显著为负,说明在排除了行业特征因素(CCR)后,符合了我们的预期。模型中地域变量(Region)也与预期一致,显著为正。而时间变量(TME)与客户选择集中度显著正相关,说明在控制其他因素后,客户选择集中度逐年提高。不过,模型中管制行业变量(REG)得到的结果并不一致。另外,我们还估计了模型中各变量的方差膨胀因子(VIF),排除了模型存在显著的共线性问题。

表4 多元回归结果(GICS)

注:***、**、*分别表示p值检验在1%、5%、10%的水平上显著;括号内为t值

表4 多元回归结果(GICS)

注:***、**、*分别表示p值检验在1%、5%、10%的水平上显著;括号内为t值

GICS下的多变量检验结果列示在表4中,与CSRC下的结果并无显著的差异。管制行业变量同样不显著。我们认为,一方面是由于缺乏官方的管制行业划分标准,可能存在计量上的误差;另一方面,由于我国审计市场并未对进入证券审计市场事务所实行行业限制,可能不存在管制的影响。另外,与表3相比,表4中FOCUS系数数值明显降低,这说明事务所专门化经营战略尽管还影响客户选择集中度,但是影响的程度与之前相比减弱了。这也再一次印证,在较为细致的行业概念下,专门化经营战略的效果在减弱,事务所更具有发展多元化经营战略的动机。

我们对上述得到的结果作进一步分析。FOCUS系数显著为正,说明我国事务所实行专门化经营战略能够在审计市场中形成竞争性的行业壁垒,有效地抑制或者驱逐行业内其他事务所,从而提高了客户选择集中度。ACR系数显著为正,说明客户能够识别规模经济效应,并会集中选择行业内市场份额较大的事务所进行审计。这就从两方面验证了专门化经营战略能够影响客户对事务所的选择性偏好,从而支持了本文原假设。可见,在我国审计市场,专门化经营战略是有效的竞争战略。而CCR与客户选择集中度显著负相关,说明我国行业内的商业竞争会促使上市公司偏好选择不同于竞争对手的事务所进行审计,从而分散了客户选择事务所的集中程度,验证了本文竞争驱动假设。模型中加入的交乘项系数显著为负,显示行业内的竞争驱动因素会减弱事务所战略对客户选择集中度的影响。这说明事务所可以通过考察客户行业特征制定具体的竞争策略:在商业竞争程度较低的行业内,事务所更容易发展专门化经营战略。另外,时间线性变量显著为正,说明客户选择集中度逐年提高,而样本统计也可看出,绝大多数行业的客户选择集中度在显著提高。这显示了我国审计市场结构在行业层面上的变化:上市公司趋于集中选择少数事务所进行审计,或者说,进入行业的事务所的相对数量越来越少;表明我国审计市场已经具有行业专门化发展的趋势。

(三)敏感性检验。

鉴于检验变量衡量方式和样本选取可能产生不同的实证结果,本文随后对此进行了大量的敏感性检验。(1)剔除缺失值,以审计收入衡量事务所战略变量(FOCUS)。(2)剔除客户数量大于1,3和5家的事务所观察值衡量事务所战略变量(FOCUS)。(3)以行业内客户销售收入比例衡量行业特征变量(CCR)。(4)分别以全样本、客户数量大于4家、客户数量大于10家并小于70家的行业为检验样本。我们对此分别重新进行回归检验,发现并没有改变之前得到的结论,实证结果具有较强的稳定性。

六、结论与研究意义

本文致力于研究事务所的专门化经营战略及其实施所采用的具体策略,以期为事务所通过内涵发展实现做大做强提供有益途径。研究发现,首先,在行业内,事务所的专门化经营战略与客户选择集中度正相关。这一结论对我国事务所的启示是:专门化经营战略能够对客户选择事务所的行为产生积极的影响,因此是有效的竞争战略。其次,考虑到客户的行业特征,我们发现,行业的竞争程度与客户选择集中度负相关。这一结论为我国事务所专门化经营战略的具体实施提供了策略指引:由于行业内的商业竞争会减弱专门化经营战略对客户的影响,因此事务所更容易在竞争程度较低的行业大力发展专门化经营。

本文的研究具有一定的理论意义和实践意义。首先,本文通过考察事务所战略以及行业特征对客户选择行为的影响来研究专门化经营战略及其实施的具体策略,不仅丰富了我国审计市场的理论研究,也丰富了我国事务所竞争战略的研究。其次,本文的结论也对我国事务所经营竞争战略和未来发展方向具有实际意义:应当鼓励事务所通过自身发展专门化经营吸引客户,进行行业内的市场扩张,实现做大做强;同时启示事务所通过考察客户因素制定竞争策略,以在市场竞争中取胜。

(《会计研究》2009年第1期 略有删节)

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询中国会计年鉴 > 中国会计年鉴2010年卷 > 中国会计年鉴2010年卷文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询中国会计年鉴 > 中国会计年鉴2010年卷 > 中国会计年鉴2010年卷文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号