摘要:

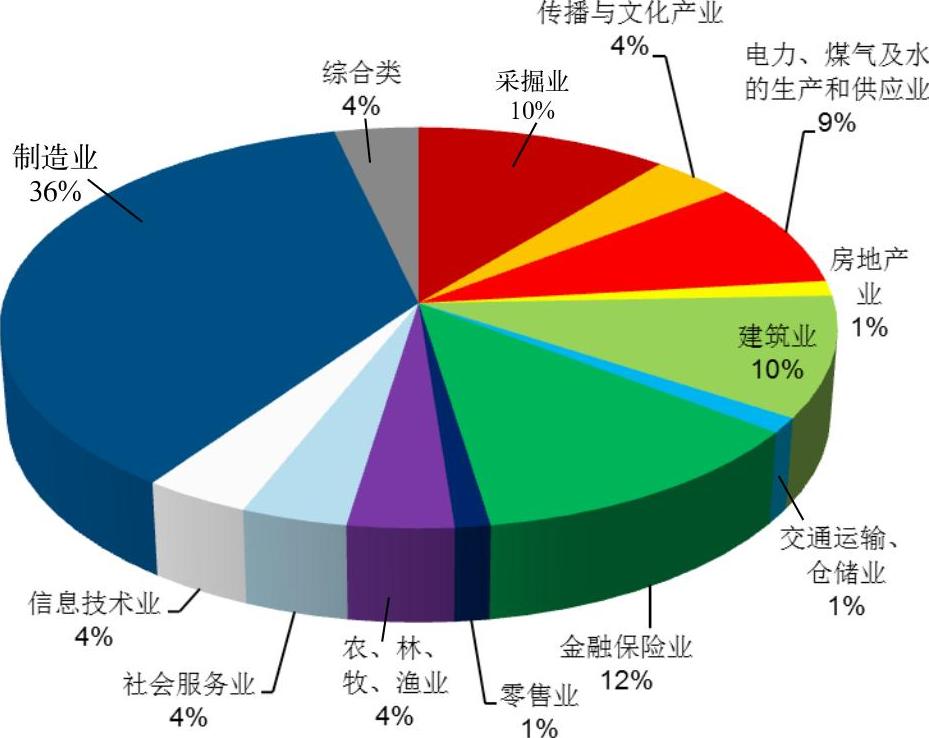

(一)行业扩展分析。82家地方实施企业分布于13个行业。各行业企业占全部实施企业比例见图1。

图1:实施企业的行业分布

图1:实施企业的行业分布课题组统计了各行业企业实元素的平均扩展比例。从各行业企业的平均扩展比例,可以分析某行业财务报告内容与通用分类标准内容的重合度。一般来说,扩展比例越高,重合度越小,说明行业特有的披露内容更多,为该行业制定扩展分类标准的必要性更高。

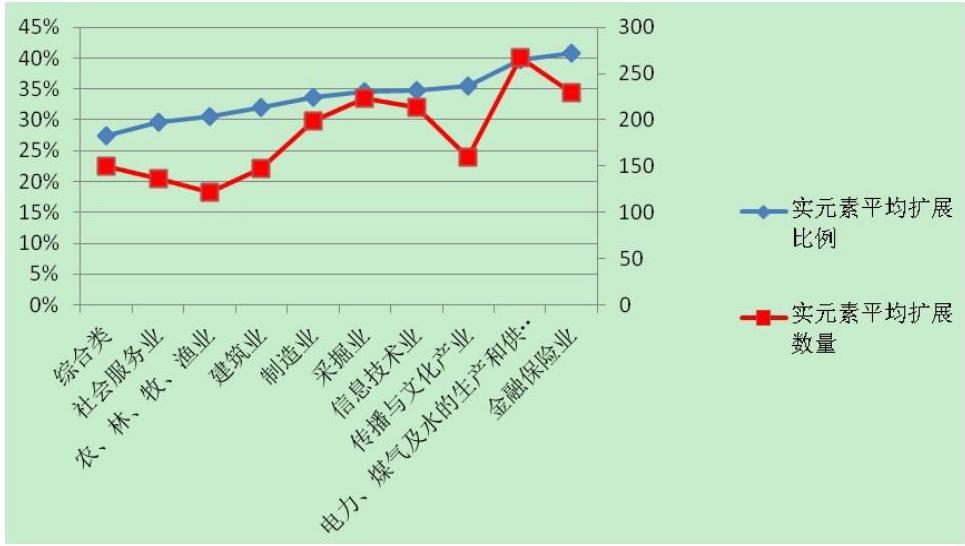

图2:各行业实元素扩展情况

图2:各行业实元素扩展情况从图2(由于零售业、房地产业、社会服务业分别只有1家企业,其统计数据不具有代表性,因此图中将这3个行业剔除)可以看出,从综合类行业到金融保险业,平均扩展比例逐步升高。从实元素平均扩展数量来看,也大体反映了同样的趋势。

(二)实施质量分析。对实施质量的分析基于两个假设:一是实元素扩展比例越高、扩展的实元素越多,则企业XBRL财务报告所包含的内容越详细,企业编报工作越细致...

(一)行业扩展分析。82家地方实施企业分布于13个行业。各行业企业占全部实施企业比例见图1。

图1:实施企业的行业分布课题组统计了各行业企业实元素的平均扩展比例。从各行业企业的平均扩展比例,可以分析某行业财务报告内容与通用分类标准内容的重合度。一般来说,扩展比例越高,重合度越小,说明行业特有的披露内容更多,为该行业制定扩展分类标准的必要性更高。

图2:各行业实元素扩展情况从图2(由于零售业、房地产业、社会服务业分别只有1家企业,其统计数据不具有代表性,因此图中将这3个行业剔除)可以看出,从综合类行业到金融保险业,平均扩展比例逐步升高。从实元素平均扩展数量来看,也大体反映了同样的趋势。

(二)实施质量分析。对实施质量的分析基于两个假设:一是实元素扩展比例越高、扩展的实元素越多,则企业XBRL财务报告所包含的内容越详细,企业编报工作越细致;二是校验中发现的错误数量越多,则实施质量越低。

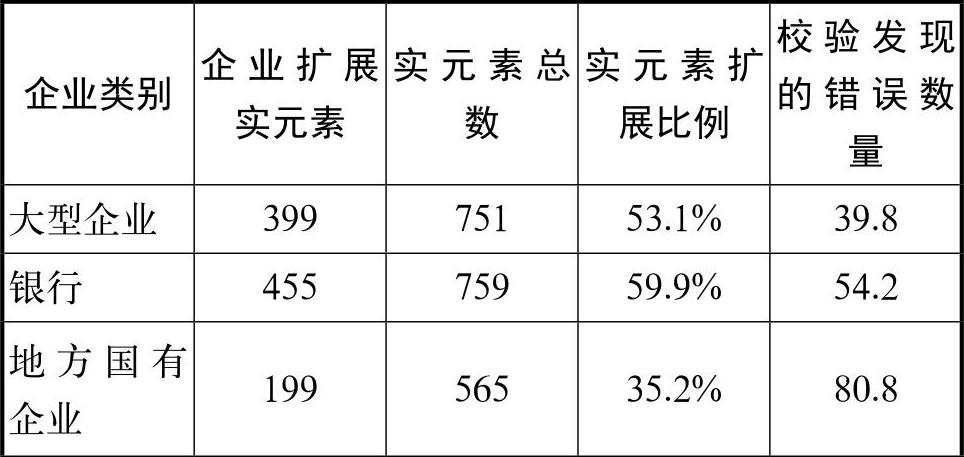

首先,课题组将地方企业与2012实施的另外两条线——大型企业与银行的实施质量进行了比较,见表1。

表1:实施质量比较(1)企业平均数

注:校验错误统计分3部分,分别为依据技术规范国标、通用分类标准、通用分类标准编报规则所确定的错误数量。由于依据通用分类标准的校验主观因素太大,本报告未将此部分错误数纳入本报告统计分析中。

表1:实施质量比较(1)企业平均数

注:校验错误统计分3部分,分别为依据技术规范国标、通用分类标准、通用分类标准编报规则所确定的错误数量。由于依据通用分类标准的校验主观因素太大,本报告未将此部分错误数纳入本报告统计分析中。

从表1可以看出:大型企业和银行的实元素平均扩展比例比较接近,地方企业的这一比例则显著偏低;地方企业的平均错误数量也明显高于银行和大型企业。两方面都说明了地方企业的报告质量偏低。课题组分析,这主要是因为中央企业和银行的规模实力更强,管理运营更为规范,人员对XBRL概念的理解和应用技能的掌握更好。

地方实施企业中,有三成(24家)是上市公司。对于上市公司与非上市公司之间是否存在显著实施质量差异,课题组也进行了分析,见表2。

表2:实施质量比较(2)企业平均数

表2:实施质量比较(2)企业平均数类似地,可以推论出在地方实施企业内,上市公司的实施质量显著高于非上市公司。

(三)市场参与者分析。通用分类标准的实施,离不开专门软件的支持。因此企业的实施质量,很大程度上受软件质量和咨询服务机构服务质量的影响。课题组对不同软件和咨询机构的市场占有情况以及客户企业的实施质量进行了分析。

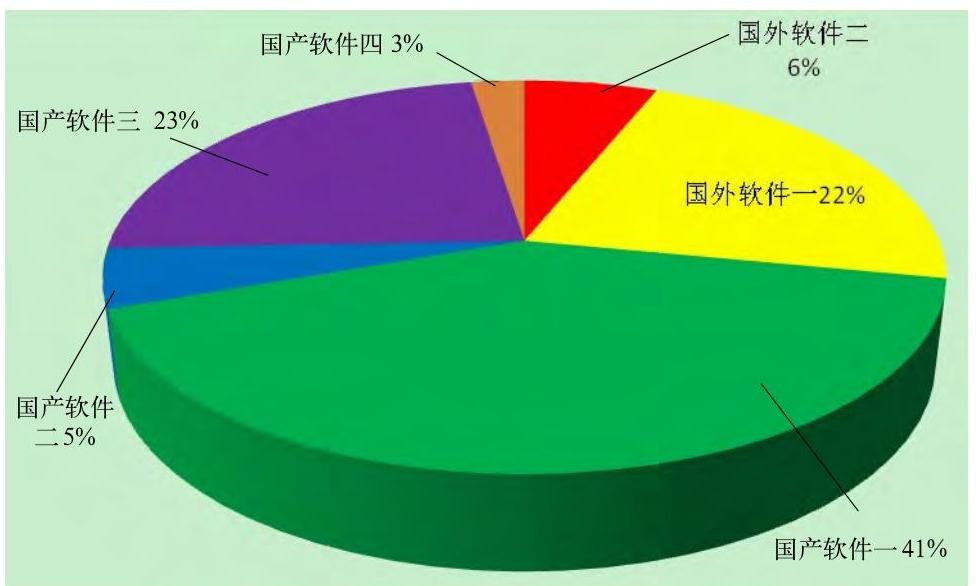

图3:软件市场占有率(按客户数)

图3:软件市场占有率(按客户数)从图3可以看出,目前市场中,国产软件占据7成左右,说明国产软件占有一定竞争优势。

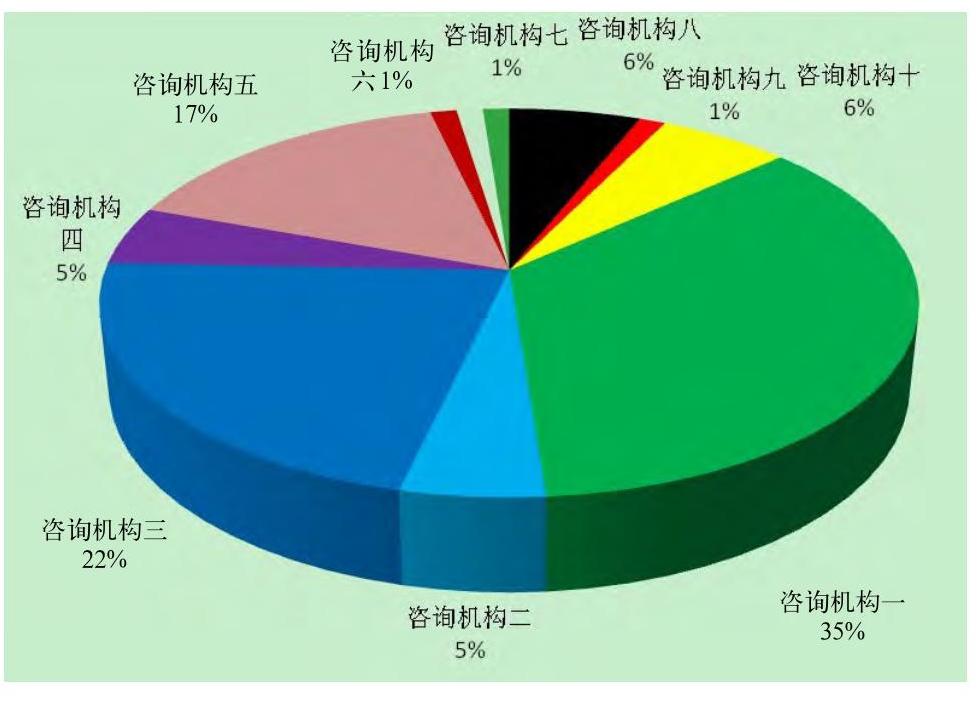

图4:咨询机构市场占有率(按客户数)

图4:咨询机构市场占有率(按客户数)从市场参与者数量和客户分布来看,咨询机构的市场集中度相对要低一些,说明XBRL咨询服务的进入门槛更低,市场参与者增长速度可能较快。XBRL软件开发则具有一定技术门槛,短期内相关软件数量的增长不会太快。

接下来课题组对不同软件和咨询机构的客户实施质量进行了粗略分析。

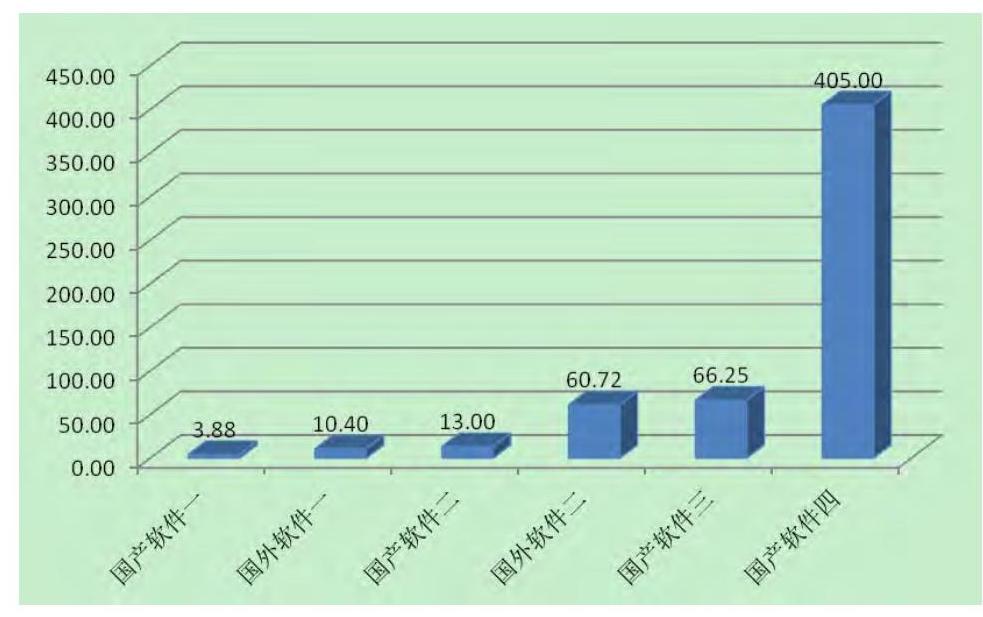

图5:客户平均错误数量(按软件)

图5:客户平均错误数量(按软件)从图5可以看出,部分国产软件的客户企业平均错误数量相对较低,说明部分本土软件公司积极追赶国际知名公司,在财政部符合性测试政策引导下迅速提高软件质量。

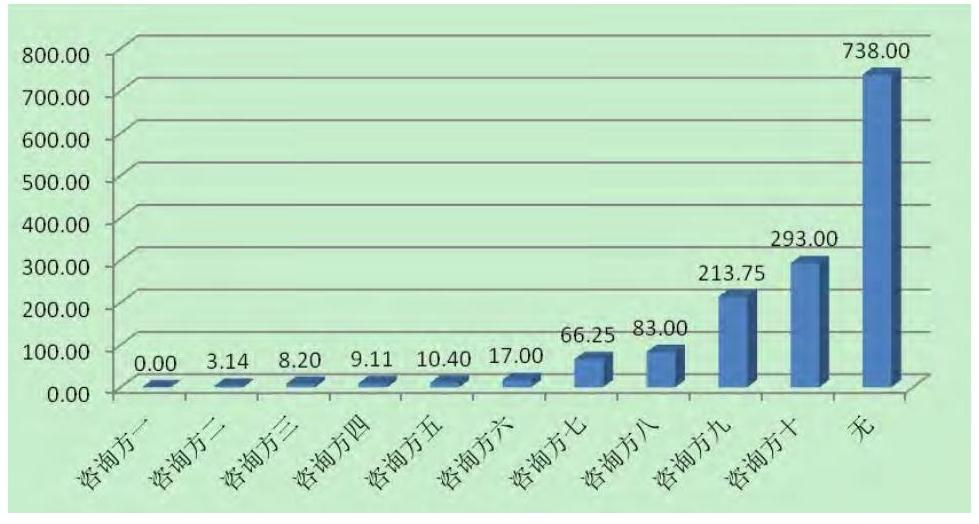

图6:客户平均错误数量(按咨询方)

图6:客户平均错误数量(按咨询方)从图6可以看出,不同咨询方的客户实施质量有很大差别。多数咨询方客户平均错误数量令人满意,最好的可以做到零差错,但也有咨询方的客户平均错误数量较大。有一家实施企业未聘请咨询方,其错误数量大大超出其他企业,说明有无咨询方参与以及咨询方的服务水平对于实施质量有较大程度的影响。

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询中国会计年鉴 > 中国会计年鉴2013年卷 > 中国会计年鉴2013年卷文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询中国会计年鉴 > 中国会计年鉴2013年卷 > 中国会计年鉴2013年卷文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号