其他“三本预算”绩效评价思路初探

刘国永 I赵鸿燕

摘要:近年来,各地在预算绩效管理方面的研究及实践主要集中在一般公共预算领域。随着四本预算的统筹加强,如何构建适用于其他政府预算的绩效管理体系将成为今后一段时期我国预算绩效管理改革的重要内容。

关键词:预算绩效管理;四本预算;指标体系

近年来,各地在预算绩效管理方面的研究及实践主要集中在一般公共预算领域。对于使用其他政府预算资金的支出项目,其绩效

管理也多延用一般公共预算项目支出的思路,尚未充分体现其他政府预算的管理特征和要求。随着四本预算的统筹加强,如何构建适用于其他政府预算的绩效管理体系将成为今后一段时期我国预算绩效管理改革的重要内容。

开展其他政府预算绩效评价的必要性

我国推进预算绩效管理多年,财税体制改革不断深化,预算管理制度持续完善,财政资金使用效益不断提升。与此同时,作为我国政府预算重要组成部分的其他三本政府预算,却尚未全面纳入绩效管理,与一般公共预算相比存在较大差距。该部分资金如不纳入绩效管理,一方面,不符合全面实施预算绩效管理“全覆盖”的要求;另一方面,随着其他政府预算和一般公共预算之间的衔接进一步加强,不能真实、全面反映财政收支总体绩效和政府履职成果。此外,其他政府预算的设立均有较强的国家宏观战略意义。随着当前我国经济由高速增长阶段转向高质量发展阶段,为充分有效发挥财政职能,体现国家战略和意志,绩效管理覆盖全部政府预算是必然之举。

其他政府预算绩效管理工作开展情况

近年来,中央和地方不断建立完善其他政府预算绩效评价工作的制度规范,并积极开展实践探索。 2012年,财政部发布通知对 2008—2011年安排的“国有经济和产业结构调整”“兼并重组”等支出项目开展绩效评价,并给出了效益部分的评价指标体系框架,这是中央层面对国有资本经营预算开展绩效评价的尝试。 2016年,财政部首次在预算批复时一并批复绩效目标,把范围从一般公共预算扩大到政府性基金和国有资本金预算。 2017年,中央部门决算中“首晒”政府性基金预算项目绩效。 2017年 9月,国资委发文对当年度中央国有资本经营预算支出事项较多或支出金额较大的中央企业开展绩效评价。 2019年 9月,国资委印发对中央企业国有资本经营预算支出执行的监督管理办法,明确要探索建立中央企业国有资本预算绩效评价制度,必要时可组织第三方机构开展重点绩效评价。

地方层面, 2013年北京市已开始了国有资本经营预算绩效管理试点工作,河南省制定了省级国有资本经营预算支出绩效评价管理试行办法。 2014年新疆维吾尔自治区财政厅出台了国有资本经营预算支出绩效评价管理暂行办法。 2017年山东省政府预算编制实现了其他政府预算绩效目标管

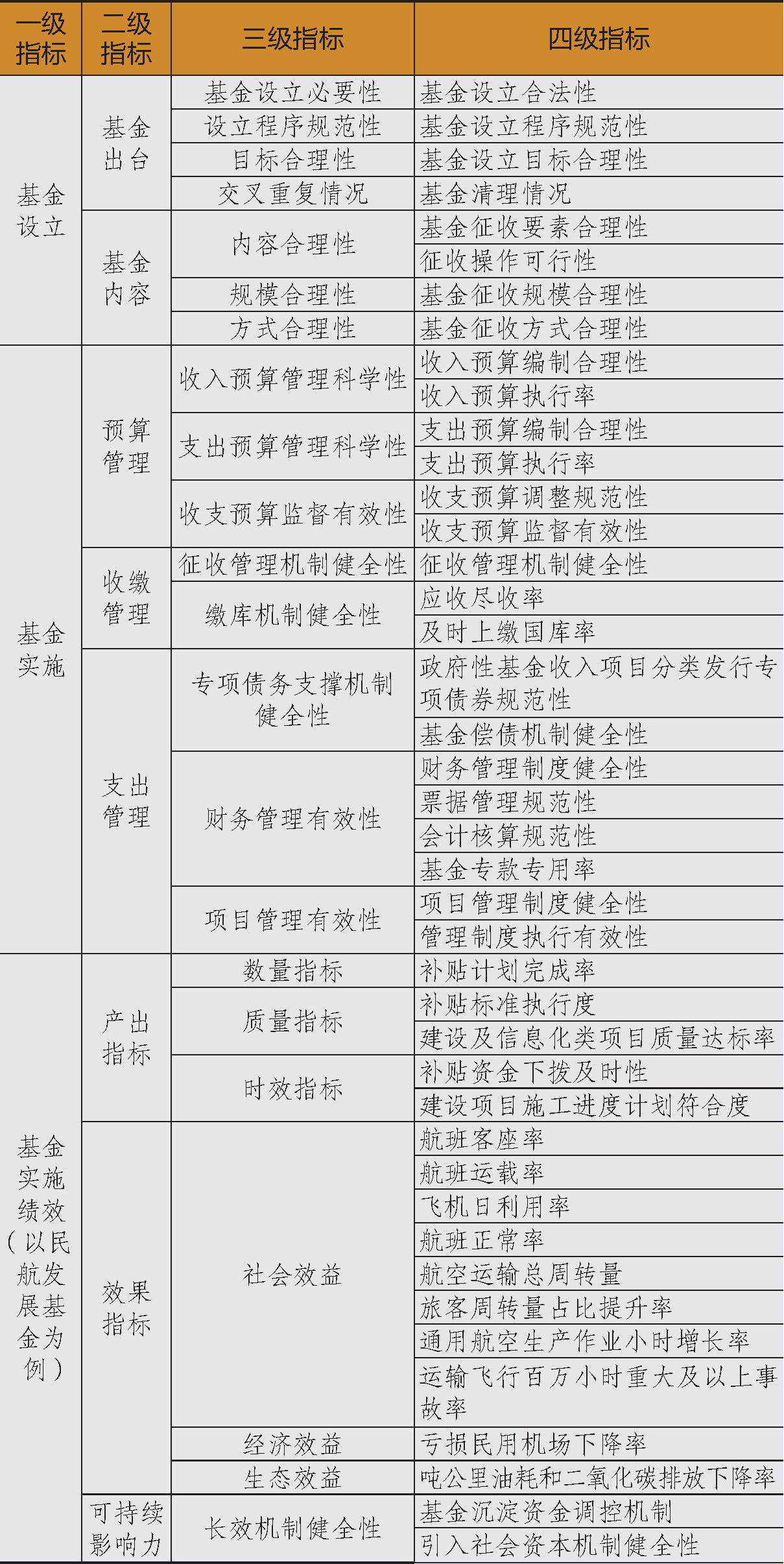

表 1政府性基金综合运行评价参考指标体系框架

注:民航发展基金支出方向包括民航基础设施建设、航线及机场补贴、民航节能减排、通用航空发展等方面,因此产出和效果指标需结合这些方面综合设计。

理全覆盖。 2018年浙江省出台了国有资本经营预算管理办法,其中明确了绩效管理的要求。 2019年,上海市出台市级国有资本经营支出预算绩效管理试行办法,并于 2020年开始实践。总体来看,目前我国在其他政府预算绩效管理方面仍处于探索阶段。

其他政府预算绩效评价思路及共性指标

其他政府预算设立有明确的宏观战略定位,且收入来源明确,通常以项目形式支出,可分为宏观、中观、微观层次开展绩效评价:宏观层面指对某一类政府性基金预算、一个地区整个国有资本经营预算和一类社保基金预算开展的综合运行评价;中观层面指对国有资本经营预算中承担改革发展既定战略目标的某类支出政策和某个社保基金支出方向开展评价,可借鉴政策评价思路;微观层面主要基于具体项目开展项目支出绩效评价,其有别于一般公共预算项目支出绩效评价之处在于要重点关注支出项目对三本预算宏观战略定位的适应性和支撑度。本文重点从宏观层面就其他政府预算的评价思路和共性指标体系进行阐述。

(一)政府性基金预算。《中共中央国务院关于全面实施预算绩效管理的意见》(以下简称“ 34号文”)指出政府性基金预算绩效管理,要重点关注基金政策设立延续依据、征收标准、使用效果等情况,地方政府还要关注其对专项债务的支撑能力。政府性基金综合运行评价以某个政府性基金为评价对象,从基金层面评价其在特定领域的目标实现度。具体来说,可从基金设立、实施和绩效三个方面开展评价,结合其管理特征,应重点考察设立征收某项基金决策科学性、收支管理规范性、地方政府性基金收入项目分类发行专项债券的合理性和规范性,以及该基金支出方向对应的产出及效果,效果指标的设计应考虑某一政府性基金在促进特定领域事业发展中发挥的作用。当政府性基金用于转移支出时,还需着重考察财政在履行宏观调控职能过程中优

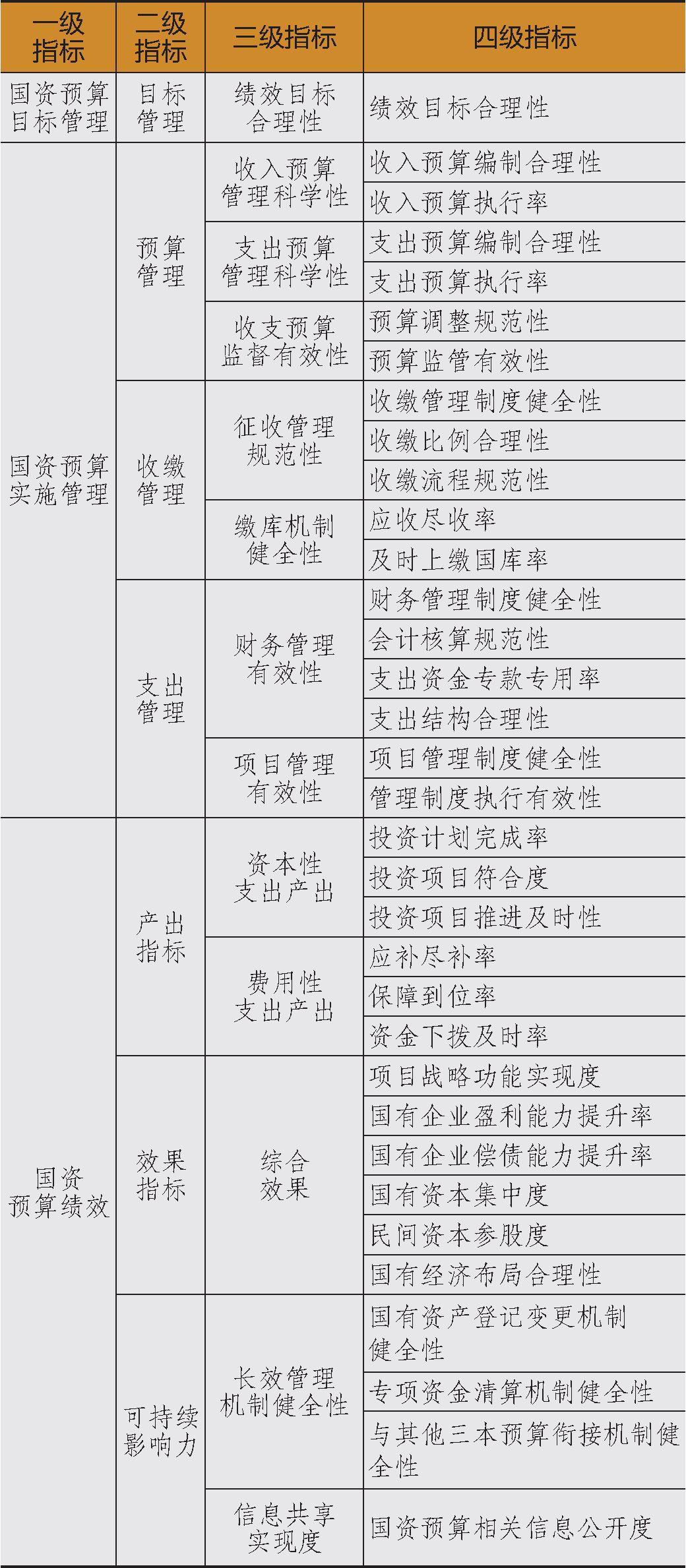

表 2国有资本经营预算综合运行评价参考指标体系框架

注:国有资本经营预算支出分为资本性支出、费用性支出及其他国有资本经营预算支出三类,前两项支出占表 3失业保险基金综合运行评价参考指标体系框架

比通常很高,故产出和效果指标重点围绕前两类支出设计。化资源配置、平衡地区差异的目标。以民航发展基金为例,结合前述思路尝试研究了其综合运行评价的指标体系框架,详见表 1。

(二)国有资本经营预算。 34号文指出国有资本经营预算绩效要重点关注贯彻国家战略、收益上缴、支出结构、使用效果等情况。国有资本经营预算设立具有非常明确的政策目的,其支出方向也均为关系国家安全和国民经济命脉的重要行业和关键领域的项目。

从绩效评价角度看,首先,应区分国有资本绩效评价和国有资本经营预算绩效评价。前者是对国有企业一定经营期间的资产运营、财务效益等经营成果进行定量及定性分析,侧重强调其经济性评价以及运行效率,一般通过国资委对所管理的国有企业进行考核的方式进行。后者则重点关注国有资本在贯彻国家或地区相关战略目标的实现情况。国有资本经营预算综合运行评价从绩效目标合理性出发,重点关注地区国有资本经营预算收支绩效,收入方面关注收益上缴、预算管理、支出分配的情况,支出方面则根据不同支出方向对应考察其预期战略目标的实现情况。综合运行评价指标体系框架详见表 2。

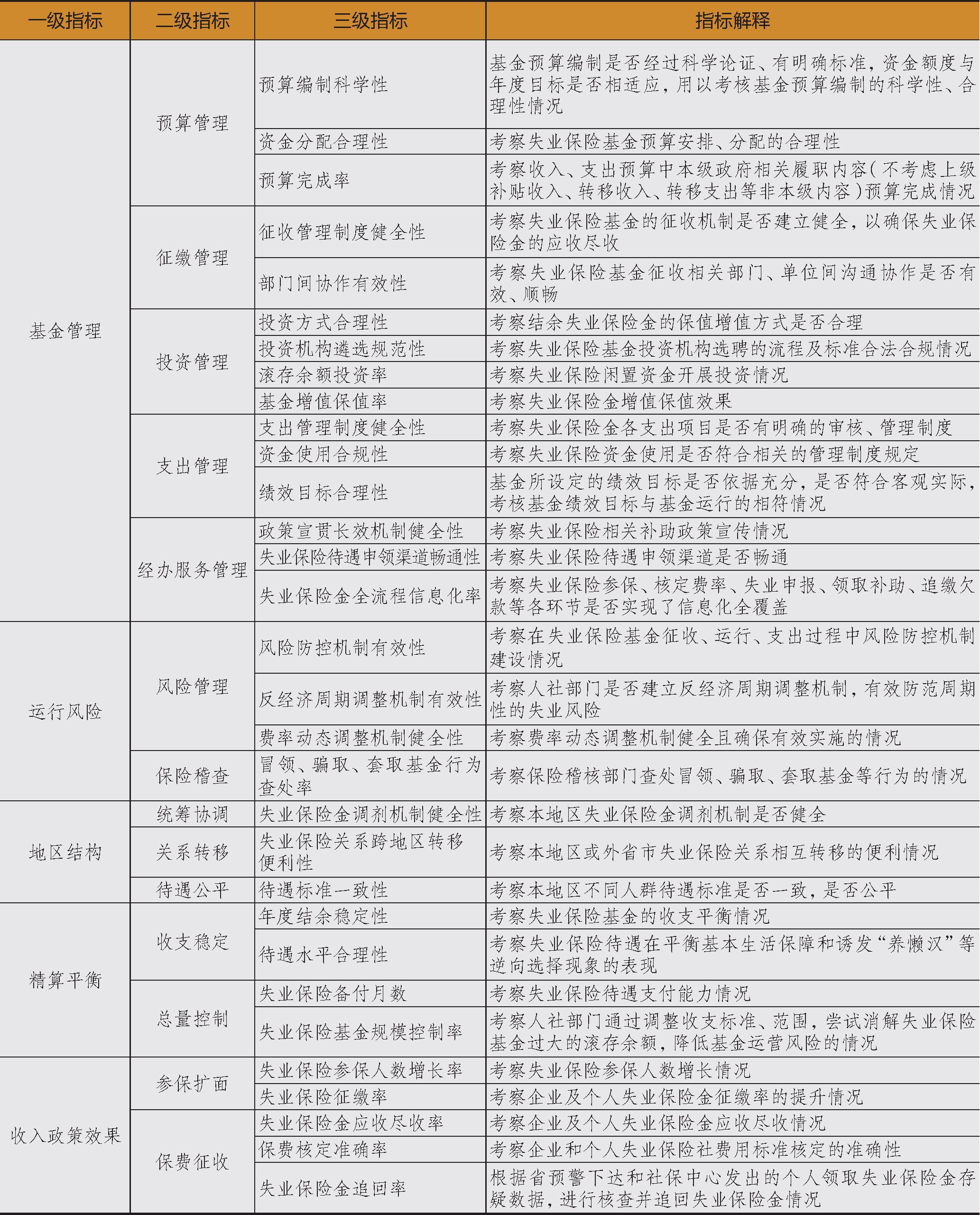

(三)社会保险基金预算。社会保险基金宏观层面的综合运行评价对象为地区的某类保险基金, 34号文指出社会保险基金预算绩效管理要重点关注各类社会保险基金管理、运行风险、地区结构、精算平衡、收支政策效果等情况。结合不同保险基金的征管办法、财务管理制度及 34号文的要求,基金管理层面着重考察基金预算管理、征缴管理、投资管理、支出管理、经办服务管理;运行风险层面关注基金风险管理和保险稽查;地区结构层面关注统筹协调、关系转移及待遇公平相关内容;精算平衡聚焦收支稳定和总量控制两个方面;收入政策效果及支出效果结合具体某类保险功能定位及支出用途细化评价指标。其中,基金管理、风险管理、地区结构关系、收入政策效果四个维度因实际管理内容基本一致,可设置一套共性指标进行衡量;而基金精算平衡、支出政策效果则要按照基金不同险种的可持续性要求和具体保障内容、保障水平进行差异化设置。本文以失业保险基金为例设计了其综合运行评价的指标体系框架,详见表 3。

注:失业保险支出包括基本生活保障支出、促进再就业支出、基金往来支出和其他支出。(作者单位:上海财经大学苏州闻政信息科技有限公司)责任编辑李艳芝

山东:加大财政投入力度支持妇女事业发展

2022年,山东省财政筹集资金 5000万元,支持妇女儿童事业全面、协调发展,推进妇女权益更有保障、人生更加出彩、生活

更加幸福。

一是让更多女性享有健康保障。对患有乳腺癌、宫颈癌的贫困妇女,每人一次性补助 1万元,全省救助不少于 600人;探索开

展为低收入适龄妇女购买“两癌”保险试点工作,增强妇女疾病预防意识和抵御风险能力。

二是让更多女性享有一技之长。支持开展乡村振兴巾帼行动,充分发挥产业发展妇女能人作用,每县(市、区)至少举办 1

场女致富带头人培训班,培训农村妇女不少于 100人,示范带动更多妇女就业创业,增强低收入妇女群体的可持续发展能力。

三是让更多女性享有幸福婚姻。支持深化“家家幸福安康工程”“母亲素质提升工程”,每县(市、区)至少组织 2场次家庭

教育指导服务和实践活动;支持在全省建设 141个婚姻家庭辅导中心,促进婚姻稳定、家庭和睦、社会和谐。

四是为更多女性构筑暖心家园。对部分省妇女儿童家园进行改造提升,将其打造成为妇女找得到、靠得住、能办事的温暖之

家;在全省选择 20%的农村常住庭院建设“美丽庭院”,打造安居乐业、美丽舒适的家居环境,以庭院“小美”推动乡村“大美”。

(山东省财政厅李明真)

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》2022年第06期 > 《中国财政》2022年第06期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》2022年第06期 > 《中国财政》2022年第06期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号