我国国债收益率曲线的健全之路

中国国际金融股份有限公司 I陈健恒东旭

国债收益率曲线对一国金融市场的重要性不言而喻。宏观方面,政府通过调控国债收益率曲线影响其变化,实现对整个金

融市场运行的调控;微观方面,国债收益率曲线可以为全市场金融产品提供定价基础。国债恢复发行 40年以来,财政部一直致力于完善国债收益率曲线,并为此做出了很多努力,包括改革国债管理制度、优化国债结构和发债节奏等等。 2021年 1月 15日,财政部在网站首次公布 2年期国债收益率。这是继 2014年财政部第一次公布 1年、 3年、 5年、 7年和 10年等关键期限国债收益率曲线, 2015年、 2016年陆续增加公布 3个月和 6个月等短期、 30年期超长期国债收益率的又一次创新。 2年期国债收益率的加入,使我国国债收益率曲线的中短期价格反映具有更强的国际可比性,标志着涵盖 3个月到 30年等短、中、长期较为完整的国债收益率曲线的建立,我国国债收益率曲线日益健全。

财政部首次发布关键期限国债收益率曲线

为贯彻落实党的十八届三中全会关于“健全反映市场供求关系的国债收益率曲线”的精神, 2014年 11月 2日,财政部在网站首次发布中国关键期限国债收益率曲线。国债收益率曲线由中央国债登记结算有限责任公司编制并提供,主要内容包括 1年、 3年、 5年、 7年、 10年等关键期限国债及其收益率水平形成的图表。财政部推出关键期限国债收益率曲线,一方面有利于进一步推进财政信息公开工作,提高国债管理政策透明度,促进国债市场持续稳定健康发展;另一方面则是为了发挥国债市场化利率的定价基准作用,通过健全的国债收益率曲线,同时反映短、中、长期无风险利率水平,为各期限金融产品提供定价基础。

国债收益率曲线能够得以成功发布,离不开财政部对国债市场多年的潜心建设和改革。在发行层面, 2000年起财政部全面实现国债无场化远程公开招标发行; 2005年起记账式国债实现跨市场发行; 2006年开始建立规范稳定的国债承销团制度。在关键期限的完善层面,从 2001年开始将 7年期国债作为关键期限国债每年定期发行两期; 2003年开始对已流通国债建立续发行机制,以提高单只债券的市场存量; 2006年关键期限国债品种扩展到 1年期、 3年期、 5年期、 7年期、 10年期五个品种,连续滚动定期发行,国债期限结构不断丰富,发行频率不断提高。在配套制度层面, 2011年起,实行对关键期限国债强制报价的做市商制度。这些举措提高了国债市场的价格质量,直接促进了国债收益率曲线编制条件的不断完善。

国债收益率曲线的补充完善

国债收益率曲线建立初期,仅包含 1年、 3年、 5年、 7年、 10年 5个关键期限,还不具备成为决定整体金融市场利率基石的条件。一方面, 1年以内的短期国债和 10年以上的长期国债还比较少,无法提供 1年以内以及 10年以上超长端的市场化国债利率作为基准;另一方面,由于品种少、市场分割以及缺乏做市商制度等,导致国债二级市场交易不活跃。

为了进一步完善国债收益率曲线, 2015年财政部采取一系列措施健全短期国债市场机制:一是从 2015年二季度起,每月滚动发行一次 6个月短期国债;二是自 2015年四季度起,每周滚动发行一次 3个月短期国债;三是及时跟踪市场动态,促进国债市场平稳运行。在建立起稳定的一级发行机制后,财政部于 2015年 11月 27日在网站首次公布 3个月、 6个月国债收益率,进一步提高国债管理透明度,补充国债收益率曲线短端的空白,真正实现了横跨货币和资本两个市场,为超短期限金融资产提供定价基准。

在短端收益率曲线得到有效补充后,财政部开始着手超长端国债收益率曲线的建设。 2016年财政部采取一系列措施推进 30年期国债市场条件的建设:一是首次公布 30年期国债全年发行计划,进一步提高发行计划的透明度;二是增加 30年期国债发行次数并建立续发行机制,发挥好一级市场、二级市场的良性互动效应。通过上述改革措施的有效推进, 2016年 10月 28日,财政部在网站首次公布 30年期国债收益率,至此基本反映市场供求关系的国债收益率曲线初步建立,相比于初期仅含关键期限的收益率曲线,新的国债收益率曲线涵盖了超短、短、中、长、超长各时间段,曲线跨度更为完整。

国债收益率曲线的二次完善

在加入了 30年期国债收益率后,国债收益率曲线已经基本完整,但相比于海外发达经济体而言,其在关键期限的选择上存在一定错位。国际上通常将 2年期国债收益率作为曲线上的关键一环,以美国为例, 2年期和 10年期美国国债收益率通常为美联储关注的重要利率指标,包括 10年期与 2年期国债期限利差,也是其常用来分析宏观形势、制定货币政策等的关键指标之一。在中国金融市场不断开放的背景下,为了更好与国际化接轨,财政部开始着手推进 2年期国债收益率曲线的建设,并采取了一系列相关措施。

一是从 2018年起公布 2年期国债全年发行计划,提高发行管理透明度。 2016年之前, 2年期国债每年发行次数较少、发行

频率也不规律, 2011年、 2012年没有发行, 2015年仅发行 2次。从 2016年开始, 2年期发行次数逐年增加, 2016年发行 4次,资料来源:万得资讯,中金公司研究部 2017年发行 6次。 2018年,财政部首次在年度国债发行计划中公布了 2年期计划,全年共计划发行 9期,自第二季度起实现每月 1期,和关键期限发行频率一致。而且从近年我国 2年期国债发行招标情况看, 2年期国债招标顺利,机构认购积极性日渐增强,受市场欢迎的程度不断提升。

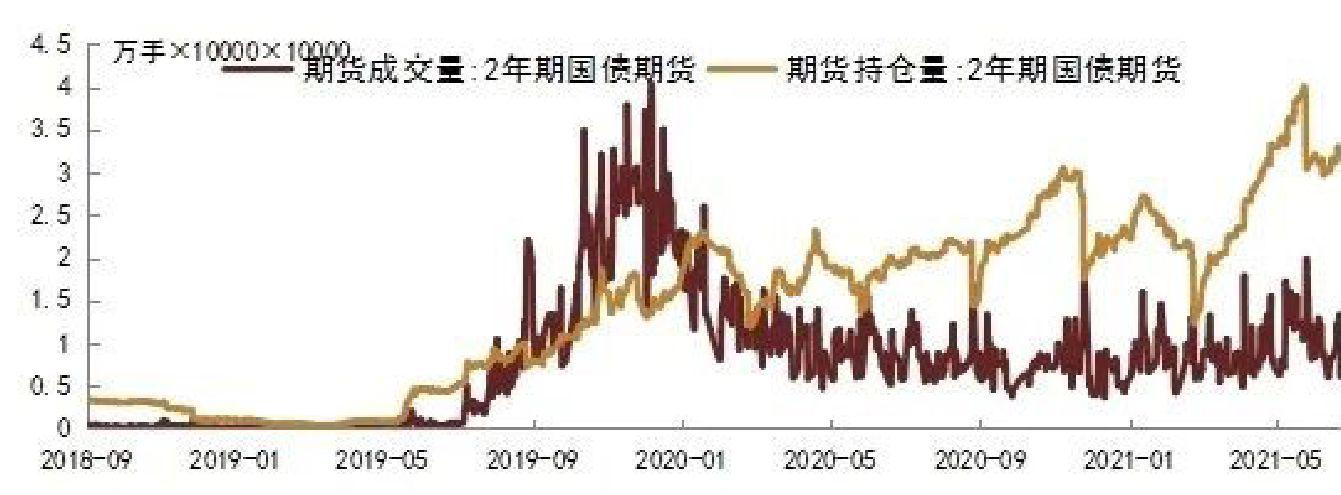

二是 2018年指导 2年期国债期货在中国金融期货交易所挂牌上市,增强 2年期国债价格发现功能。 2018年 8月 17日, 2年期国债期货正式在中国金融期货交易所挂牌上市。从功能上讲,通过 2年期国债期货的价格发现功能,可以提升中短端国债收益率定价的精准度,进一步健全国债收益率曲线;作为套保工具,可以对冲投资者面临的短端利率波动风险。此外从期限上讲, 2年期国债期货能与信用债相配合,对冲信用债的利率风险。

三是逐步增加 2年期国债发行频次,完善其续发机制,并在 2020年初正式将其纳入关键期限品种,夯实 2年期国债一级市场基础。 2年期国债成为关键期限品种,其功能得到进一步强化,既有利于充分发挥国债期货自身的价格发现功能,改善国债收益率曲线的数据质量;又有助于分流国债期货的套保压力,对冲投资者面临的短端利率风险。此外,其在对冲信用债利率风险、增加曲线策略交易机会等方面的作用也得到进一步发挥。

四是 2020年新增 2年期国债为关键期限国债做市及做市支持券种,促进 2年期国债二级市场流动性水平提升。 2年期国债被纳入关键期限品种,意味着 2年期国债重要性和地位的提升,一方面做市商对关键期限国债有做市义务,另一方面财政部的随买随卖也是

针对关键期限国债的,纳入关键期限有利于提升 2年期国债现货和国债期货的流动性。

国债收益率曲线建设的展望及建议

目前我国国债收益率曲线建设日臻完善,无论是曲线的健全度还是与国际化对标都比较成熟。下一步,国债收益率曲线的建设主要在于品种的细化、频率的提高、价格发现功能的增强以及应用的深入。

一是研究并进一步丰富短期国债品种。目前短端 1年期以内的国债收益率曲线仅含 3个月和 6个月的国债收益率,还缺少 1个月和 9个月的收益率公布。从金融资产角度讲, 1个月和 9个月期的金融资产和业务种类较多,比如同业存单、同业拆借、票据融资等。因此,丰富短期国债品种、发布更多短期限的国债收益率,可以为这些短期限的金融资产提供有效的定价基准。此外,短期限国债收益率曲线的丰富,可以有效提高货币政策传导效率,有助于更高效地完成货币政策对宏观经济的调控。

二是提高收益率曲线发布的频率,尝试日间高频发布国债收益率曲线。目前国债收益率曲线以日度频率定期向全市场发布,未来可以参考交易中心的实时收益率曲线,于每个交易日 9时 30分发布首条曲线,每小时更新一次,实现日间高频发布。

三是进一步完善国债二级市场以及国债期货市场的建设,通过提高二级市场、国债衍生品流动性,来提升国债收益率曲线的价格发现功能。国债收益率曲线的有效性更多取决于国债一二级市场的建设,尤其是二级市场流动性,对国债收益率能否反映真实的市场预期至关重要。只有提高二级市场流动性、国债成交活跃,市场交易出的国债价格才能有效代表市场对利率的预期,

国债收益率曲线才能发挥其价格发现功能。如果流动性不活跃,没有成交,国债收益率就丧失了其有效性和价格发现功能。此外,

国债衍生品市场的建设也至关重要。国债期货市场可以与现货市场进行有效联动,通过期现联动来提升价格发现功能。目前国债期货品种已涵盖 2年期、 5年期和 10年期 3个关键品种,未来可以推出 30年期品种,进一步丰富国债期

债券余题分期限占比

・ 1年以内・ 1-3年

quot;5年・ 5-7年

■ 7-1 (ff・ 10年以上资料来源:万得资讯,中金公司研究部货的收益率曲线,并以此来提升国债现货收益率曲线的有效性。四是积极推动国债收益率曲线深入应用,进一步发挥国债收益率曲线的定价基准作用。取之于市场、用之于市场,未来还要继续推动国债收益率曲线在金融资产定价、货币政策传导、宏观调控等方面的深入应用。世界主要发达市场经济体的中央银行都非常重视收益率曲线中所包含的先行信息。早在 2016年,央行工作论文中便曾提及海外各大央行对国债收益率曲线的重视:美国早在 1996年就将 10年期与 3个月期国债利差纳入到官方经济先行指标中,纽约和克利夫兰等联邦储备银行都在其官方网站上对国债收益率曲线进行跟踪分析;英格兰银行在每季度发布的《通胀报告》中,根据收益率曲线测算出其中所隐含的市场对未来即期利率的预期,并以此为基础,测算未来经济增长率和通胀率的可能路径,依据未来通胀率偏离目标区间的概率对货币政策作出调整;欧洲中央银行和日本银行也都将收益率曲线纳入货币政策的视野,在其官方网站上及时发布收益率曲线数据,并对收益率曲线与货币政策间的关系开展研究。因此,随着金融市场特别是债券市场的进一步发展、货币政策调控框架的进一步完善,利率传导机制在我国货币政策中的主导作用将进一步增强,国债收益率曲线与货币政策的联动效应也将会更加紧密,国债收益率曲线蕴含的宏观经济运行前瞻性信息将越来越丰富。我们应逐步深入挖掘、分析和运用国债收益率曲线所蕴含的前瞻性信息,使

国债收益率曲线得到更广泛的应用,包括纳入货币政策决策参考范畴、成为观测宏观经济运行的先行指标等。责任编辑李艳芝

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》2022年第03期 > 《中国财政》2022年第03期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》2022年第03期 > 《中国财政》2022年第03期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号