习近平总书记对“十四五”规划编制工作作出重要指示强调,编制和实施国民经济和社会发展五年规划,是我们党治国理政的重要方式。要开门问策、集思广益,把加强顶层设计和坚持问计于民统一起来,齐心协力把“十四五”规划编制好。“十四五”时期(2021—2025年)是衔接“两个一百年”奋斗目标、开启我国全面建设社会主义现代化国家的重要时期,是我国经济社会发展的重要历史性窗口期。“十四五”规划是党的十九大后编制的第一个发展规划,是中国特色社会主义进入新时代后编制的第一个发展规划,编制好“十四五”规划尤为重要。特别是财政是国家治理的基础和重要支柱,科学编制财政“十四五”规划,对于推动开创经济社会发展新局面意义重大、影响深远。本刊特别邀请财政经济领域知名专家学者撰稿,展望“十四五”时期财政经济发展,并提出建立完善现代财政制度和财税改革发展方向等相关政策建议。

新中国成立以来,伴随经济体制改革和发展阶段转变,我国财政支出结构也发生了重大调整。从国内看,财政支出规模经历了“稳、降、升”三个主要阶段,地方财政支出占比持续提高,经济建设支出占比明显下降,社会文教支出占比显著上升,近年来行政管理支出也有所下降。从国际看,我国财政支出占国内生产总值比重水平不算高,但占比提高速度较快,未来养老医疗支出潜在压力大。结合我国财政支出结构的调整历程和国际比较,在充分认识我国财政支出结构调整取得积极成效的同时,加快财政支出结构深化调整,建议保持财政支出与国内生产总值的比例相对稳定,优化中央与地方的财政事权和支出责任划分,进一步减少对经济的直接干预,针对社会保障支出的潜在压力做好应对预案。

我国财政支出结构的重大调整

财政支出结构与经济体制和经济发展阶段密切相关,随着我国经济体制和财税体制改革深入推进,我国经济发展水平快速提升,财政支出结构也随之发生重大变化。

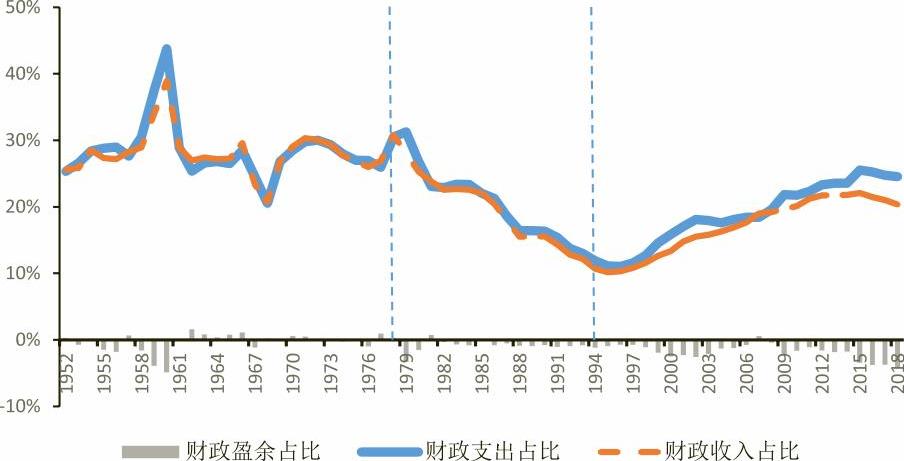

从占国内生产总值比重看,财政支出表现出“稳、降、升”的阶段性特征。1978年以前,财政支出占国内生产总值的比例保持相对平稳且较高水平,1952—1977年的平均水平达到28.4%。伴随改革开放,财税改革首先从分配关系着手,政府向企业让利,使得财政支出占国内生产总值比重持续下降,从1978年的30.5%一直下降至1994年的11.9%。1994年财税体制改革使得国家财政能力逐步恢复,2015年财政支出与国内生产总值的比值为25.5%,随后呈小幅下降态势,2018年下降至24.5%。

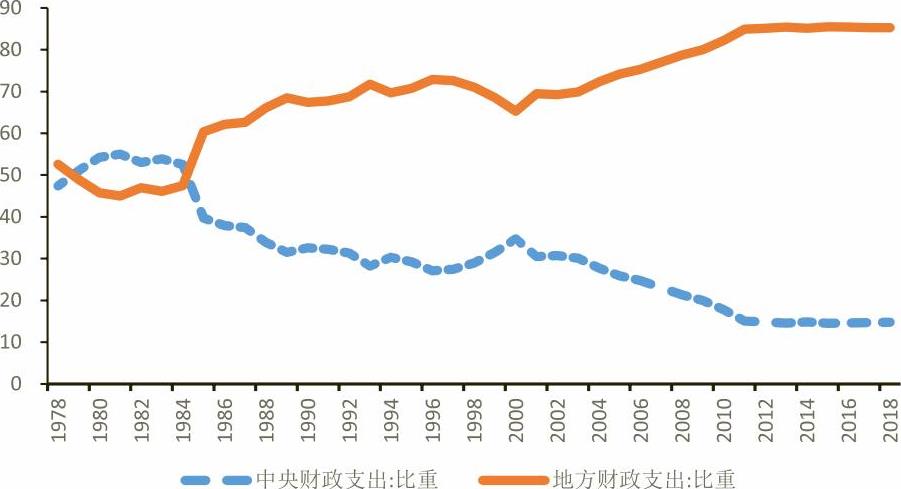

从中央与地方财政支出关系看,地方财政支出占比提升至略高于85%的水平。1978年改革开放前后,中央和地方在财政支出中各占50%左右,随着放权让利,更多事权下放给地方政府,地方政府的支出责任增加,在财政支出中的占比也随之提高,上世纪90年代上升至70%左右,2000年以后又逐步提高,在2012年地方财政支出占比超过85%,此后一直稳定在略高于85%的水平。可见,地方政府承担了主要的财政支出责任。

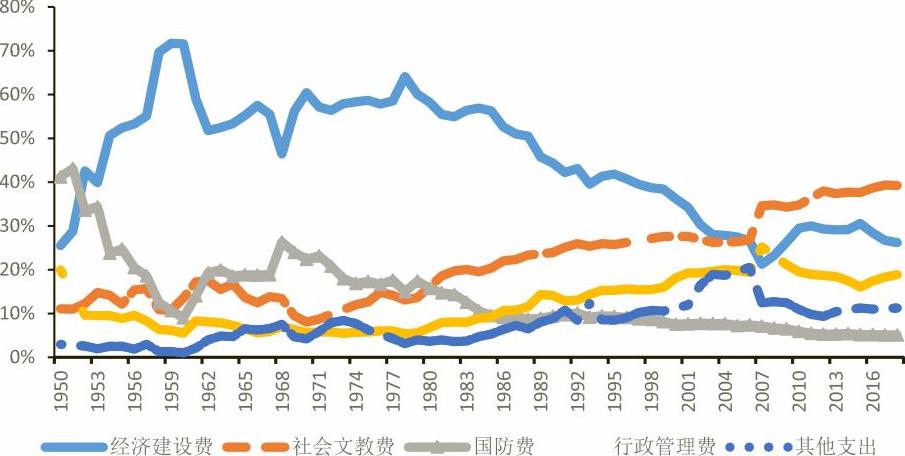

从功能性质分类看,经济建设支出占比明显下降。按功能性质分类,财政支出可以分为经济建设支出、社会文教支出、国防支出、行政管理支出、其他支出。图3展示了1950年以来五大类支出占财政支出的结构变化。经济建设支出方面,1950—1977年平均占比为54.1%,上世纪80年代开始经济建设费占比逐步下降,直至2008年全球金融危机爆发后略有回升,2012—2018年平均占比为28.5%,2018年已降至26.2%。社会文教支出方面,总体上呈现缓慢上升态势,2018年占比已达到39.2%,成为财政支出中第一大项。国防支出方面,总体上呈现缓慢下降态势,2018年占比已降至5.1%。行政管理支出方面,2007年以前呈现占比提高态势,近年来有所降低,2018年占比为18.2%。其他支出合计占比11.3%。

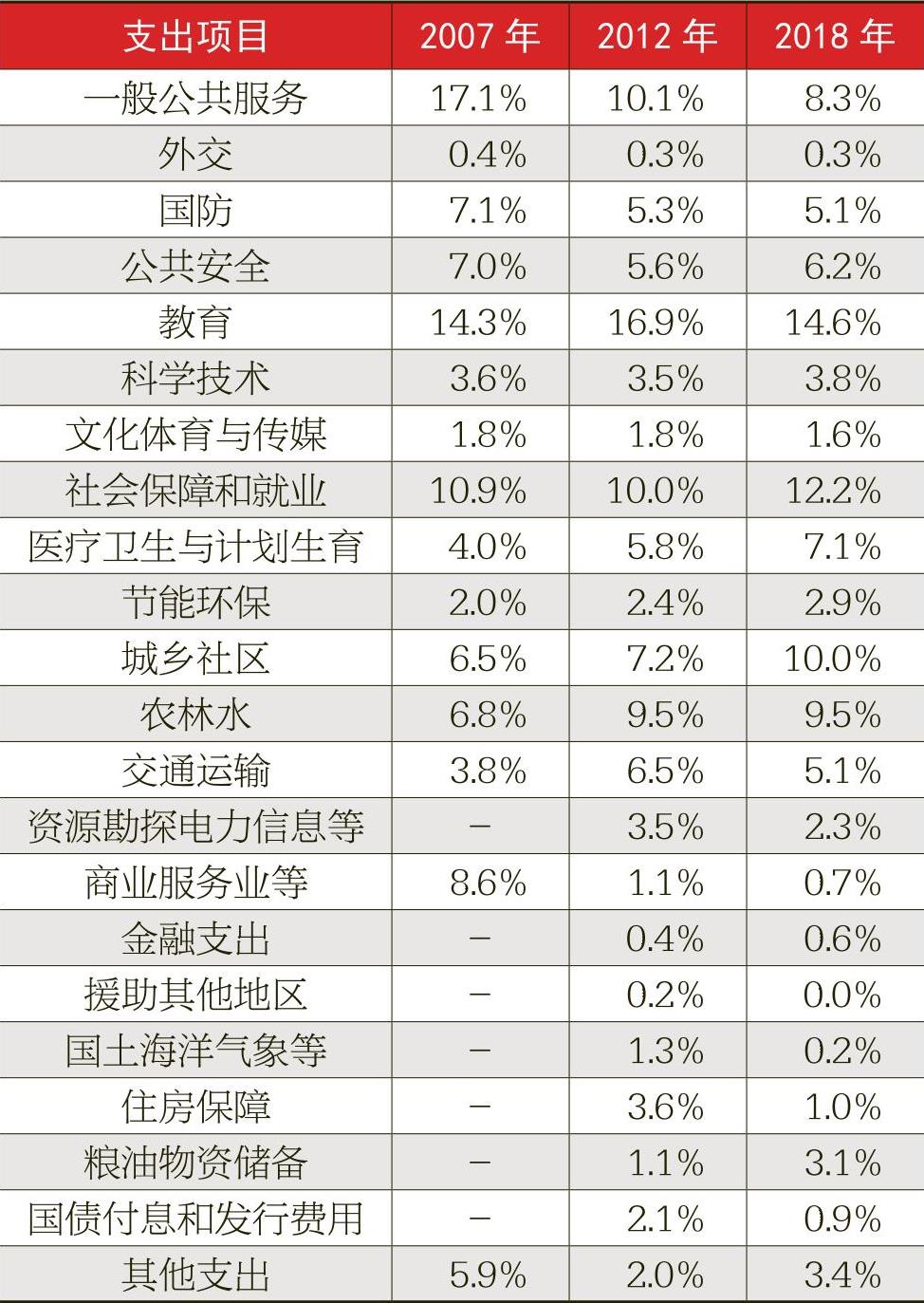

从细分项目看,财政支出结构变化也十分明显。按2007年以后财政支出项目分类,财政支出包含20多个项目,其中占比较高的项目有教育、社会保障和就业、一般公共服务、城乡社区事务、农林水、公共安全、国防、交通运输等。表1展示了2007年、2012年和2018年各年各项目财政支出占比情况,通过对比可以发现十余年来我国财政支出结构的变化。其中,一般公共服务支出占比由2007年的17.1%下降至2018年的8.3%,教育支出2018年保持在14.6%的较高水平,社会保障和就业支出占比由2007年的10.9%提高至2018年的12.2%,医疗卫生与计划生育支出占比由2007年的4.0%提高至2018年的7.1%,节能环保支出占比由2007年的2.0%提高至2018年的2.9%,城乡社区支出占比由2007年的6.5%提高至2018年的10.0%,农林水支出占比由2007年的6.8%提高至2018年的9.5%。

从支出明细分类看,商品和服务支出占比较大幅度下降。基于全国70余万户预算单位汇编情况,2017年财政支出中工资福利支出占比24.4%,比2007年下降1.3个百分点,但比2012年提高4.7个百分点,工资福利待遇明显好转;2017年商品和服务支出占比27.3%,分别较2007年和2012年下降7.7和5.1个百分点,呈现逐步降低态势,但仍为财政支出中第一大项;2017年其他资本性支出占比24.2%,较2007年提高幅度达10.3个百分点,资本性支出的重要性明显提高;2017年对企事业单位的补贴占比5.9%,分别较2007年和2012年提高3.9和2.3个百分点,呈现逐步上升态势。

财政支出结构的国际比较

基于国际组织的数据库,我们对部分国家的广义财政支出结构进行了对比,所谓广义是指包括社会保障支出,主要对比财政支出占国内生产总值的比重、财政分项支出结构,以及相同发展阶段的部分国家财政支出结构对比。

我国财政支出占国内生产总值比重处于较低水平。从包括社会保障的广义财政支出看,2015年我国广义财政支出占国内生产总值的31.2%,普遍低于同期OECD经济体,例如法国56.6%、德国43.8%、英国42.2%、日本39.4%、美国37.6%、韩国32.3%。从增长态势看,我国广义财政支出占国内生产总值的比重提高较快,2005年和2010年分别为21.0%和25.4%,2005—2015年的10年间广义财政支出占国内生产总值的比重提高了10.2个百分点。

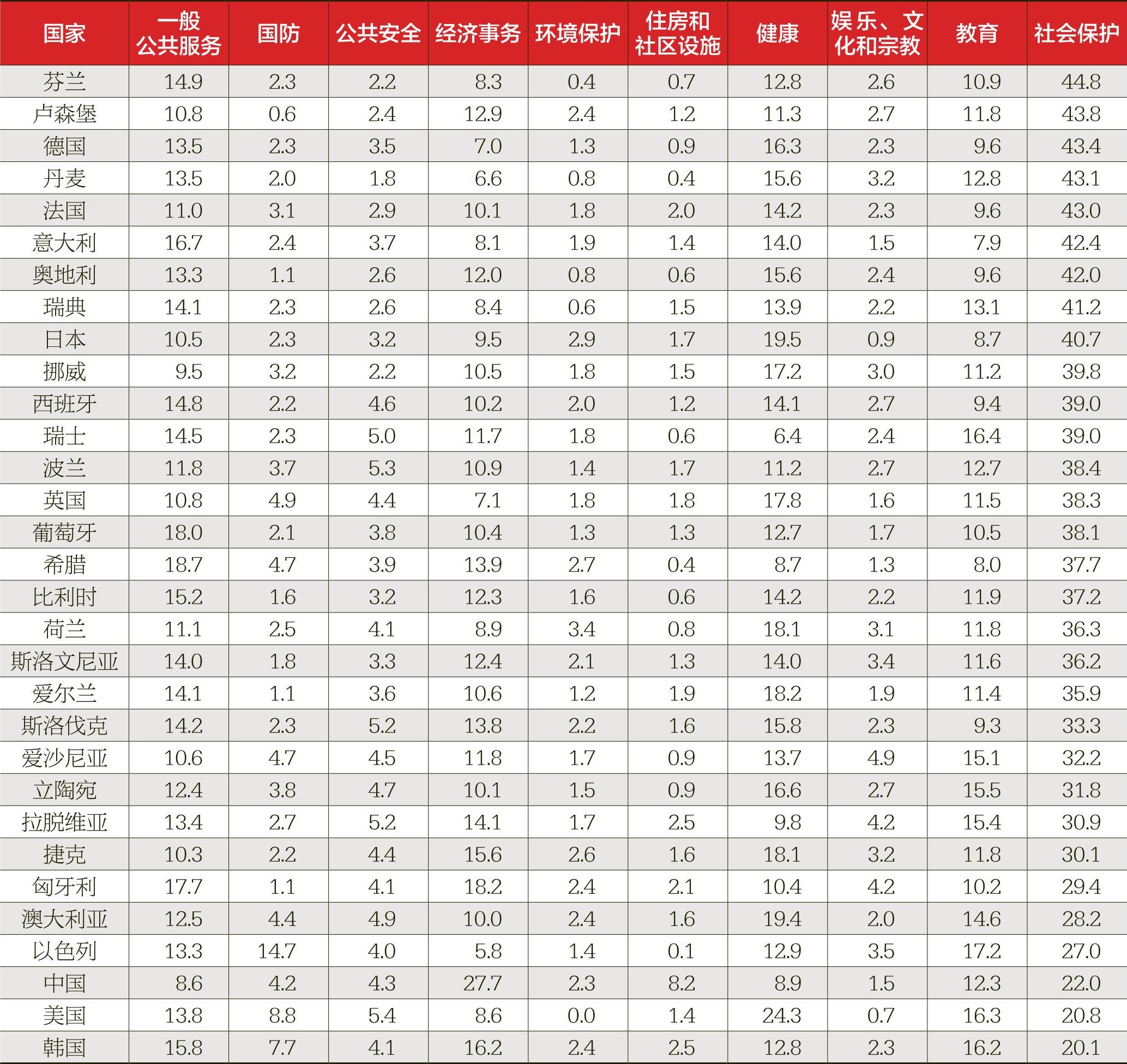

我国分项财政支出中经济事务占比较高。在进行对比的31个国家中,中国的经济事务支出占财政支出的27.7%,排位第1,超过第二名9.5个百分点;一般公共服务支出占比8.6%,排位第31;社会保护支出占22.0%,排位第29,仅略高于美国的20.8%和韩国的20.1%,而大多数国家社会保护支出占比较高;健康支出占8.9%,排位第29;教育支出占12.3%,排位第12;环境保护支出占2.3%,排位第9;公共安全支出占比4.3%,排位第12;国防支出占4.2%,排位第8,远低于以色列的14.7%、美国的8.8%、韩国的7.7%;住房和社区设施支出占比8.2%,排位第1;娱乐、文化和宗教支出占1.5%,排位第28。

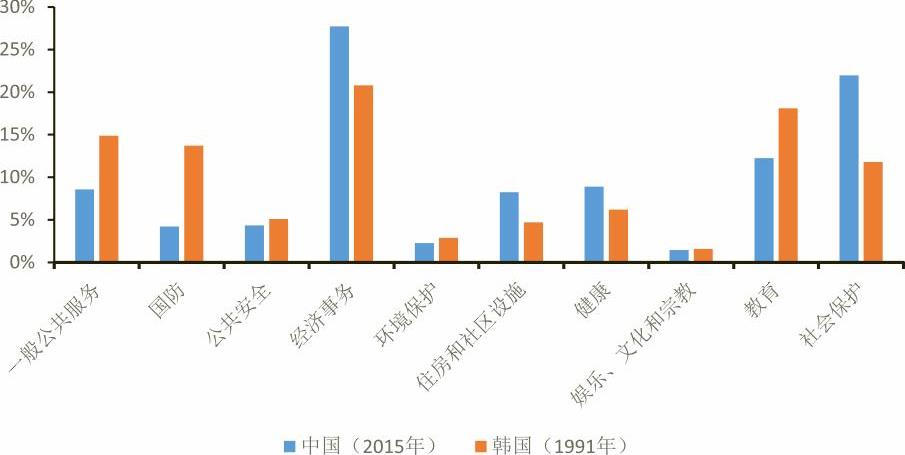

我国财政支出结构具有一定发展阶段特征。根据宾夕法尼亚大学世界表9.0公布的数据测算,2015年我国按照购买力平价衡量的人均国内生产总值约为13300美元,将人均国内生产总值达到这一水平的主要经济体进行对比,并考虑数据可得性,我们主要选择了1991年的韩国。从相同发展阶段的韩国来看,当时的经济事务支出占比为20.8%,也比较高,随着经济发展水平提高,经济事务支出占比逐步下降至2015年的16.2%;健康和社会保护支出则是经历逐步提高的过程,健康支出占比从1991年的6.2%提高至2015年的12.8%,社会保护支出从1991年的11.8%提高至2015年的20.1%,提高幅度均较大。所以,我国当前的财政支出结构具有一定的阶段性特征,不宜直接同当前的发达国家直接比较,而应随着经济发展逐步推动财政支出结构调整。

财政支出结构面临的主要问题

通过回顾我国财政支出结构变化和进行财政支出结构国际比较,可以看出,经济发展阶段、经济体制、财税体制、人口结构等都是影响财政支出结构的重要因素,不同发展阶段财政支出结构具有显著差异。几十年来,我国财政支出结构发生了巨大调整,基本适应了经济社会发展的需要,当然在一些方面还存在亟待解决的问题。

财政收支压力明显加大。当前,我国减税降费力度较大,加之经济增速放缓,财政收入增速受到较大影响,近期财政收入增速低于国内生产总值增速,但财政支出具有较强刚性,而且在经济增速放缓时期更需要发挥宏观政策的逆周期调节作用,近期财政支出增速保持较高水平,财政收支矛盾进一步加剧,影响财政可持续性。

地方政府承担了过多事权和支出责任。近年来,地方财政支出占比一直处于略高于85%的历史高位,不仅承担地方政府应有的责任,很多中央政府的事权也下达给地方政府,中央政府下拨的部分资金还要求地方配套,地方财政支出压力较大,财力与事权不匹配问题十分严重。

经济事务占比依然较高。与OECD国家相比,我国经济事务支出占比排名第一,较第二名高出9.5个百分点。将发展阶段因素考虑在内,我国经济事务支出占比仍然比处于类似发展阶段的国家高。而且,随着我国基础设施日趋完善,财政投资对经济的拉动作用边际递减,财政投资效率有所下降,资源配置效率有待提高。

社会保障支出的潜在压力较大。在工作年龄人口占比较高时,经济增长可以受益于人口红利,但随着这批人进入老龄状态,将给社会保障体系带来巨大压力,社会保障方面的支出也将迅速增长,将构成财政风险的重要因素。2018年,我国65岁以上人口占比已达到11.9%,日本和韩国达到类似阶段时的人均GDP均显著高于我国,我国未富先老现象明显,可以预见,未来一段时期中国也将面临更严重的老龄化问题。同时,我国医疗卫生支出也将面临较大增长压力。

财政支出结构调整的政策建议

回顾我国财政支出结构变化,对比发达国家财政支出结构,结合我国当前所处发展阶段,我们建议下一步特别是“十四五”时期要充分认识到财政支出结构调整所取得的成效,进一步优化财政支出结构,提高财政支出效率,为实现建立现代化财税体制的目标加快推进各项改革。

稳定财政支出与国内生产总值的相对比例。当前我国应该控制财政支出规模扩张速度,适应减税降费等带来财政收入增速放缓的情况,继续保持当前财政支出占国内生产总值比例趋稳的势头,将财政支出规模控制在合理范围,为长期可持续发展留有空间。

优化中央与地方的财政事权和支出责任划分。加快推进财政支出领域主要改革,形成中央与地方以及省以下财政事权和支出责任划分的清晰框架,适时制定修订相关法律、行政法规,研究起草政府间财政关系法,推动形成保障财政事权和支出责任划分科学合理的法律体系。在出台外交、医疗卫生、应急救援、科技、教育、交通运输等领域改革方案的基础上,加快制定出台更多分领域改革方案。按事权优先原则,进一步调整优化税收划分和转移支付制度,确保各级政府财力与事权相匹配,平衡好区域间政府财力,促进区域间公共服务均等化。尤其是明确省以下政府间财力和事权划分,提高法治化和规范化程度,为基层政府提供有效的财力保障。

进一步减少对经济的直接干预。我国应进一步优化财政支出结构,提高财政资金使用效率,减少直接参与经济建设和财政补贴,降低对经济运行的干预,促进市场公平竞争,使市场在资源配置中起决定性作用和更好发挥政府作用。将节约的资金更多地用于提供公共服务,推动公共服务均等化,发挥好公共财政的职能。

针对社会保障支出的潜在压力做好应对预案。要针对未来一段时期我国即将面临的老龄化问题,未雨绸缪,做好应对预案。逐步推迟退休年龄,与我国人口平均预期寿命相比,逐步推迟至65岁退休比较适宜。在降低社保缴费率的同时,要做好相关缴费工作,切实履行参保人的缴费义务。根据人口结构和收入水平,做好养老保险精算工作,合理确定养老金待遇水平及其增长率。

责任编辑 张小莉

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》2020年第20期 > 《中国财政》2020年第20期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》2020年第20期 > 《中国财政》2020年第20期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号

京公网安备 11010802030967号