美国财政部自1789年成立以来,除个别年度(1835—1836)外,从未间断发行国债。财政部是法定独家发行与管理美国国债的政府部门。截至2018年3月31日,美国国债存量达21.09万亿美元。按持有者划分,公众持有国债为15.43万亿美元,占73.15%,政府内部持有为5.66万亿美元,占26.85%。按流通性划分,可交易国债14.95万亿美元,占70.86%,不可交易国债6.14万亿美元,占29.14%。本文主要从公众持有的可交易国债和储蓄国债角度,进行分析、归纳与探究。

美国国债发行方式

(一)招标发行和直销发行。可交易国债通过公开招标的形式发行,包括竞争性招标和非竞争性招标。竞争性招标又有利率招标和价格招标之分,短期国债以价格招标的方式贴现发行,而其他期限品种国债则通过利率招标的方式发行。储蓄国债属不可交易国债,通过财政部直销系统发行,保障供给但限制额度。储蓄国债包括EE系列和I系列,期限最长为30年,按月计息,每半年复利。购买满1年后可提前赎回,但满5年之前一律扣减3个月的利息。其中,EE系列为电子式,固定利率。每年5月1日和11月1日,财政部公布新发行的EE系列利率。每人每年的购买金额控制在25—10000美元之间。I系列分为电子式和纸质两种。纸质的只可用退税款,面额固定,只有50美元、100美元、200美元、500美元、1000美元和5000美元共6种,每人每年购买金额不超过5000美元。电子式通过财政部直销系统发行,每人每年的购买金额控制在25—10000美元之间。I系列为浮息国债,利率由两部分构成:一是购买时设定的利率(不变);二是根据半年CPI-U调整的利率(浮动)。截至2018年3月底,未到期储蓄国债余额为1349亿美元。

(二)国债招标自动处理系统和财政部直销系统。美国财政部公债局现有两大国债招标系统:国债招标自动处理系统(Treasury Automated Auctions Processing System,简称TAAPS)和财政部直销系统(Treasury Direct,简称TD)。竞争性招标只能通过TAAPS系统进行,TD接收4周及以上期限的可交易国债的非竞争性投标。TD基于互联网,有许多功能,除购买国债外,还能进行赎回、再投资,以及账户管理。该系统使用对象是自然人、经济实体(包括信托机构、公司,以及合伙制企业等)。

(三)竞争性投标与非竞争性投标。美国对国债投标进行分类管理。一级交易商一般通过TAAPS进行竞争性投标,其他机构或个人欲参加竞争性投标,可通过一级交易商代理。在每次招标中,最高投标额不超过单只国债发行量的35%。小的机构投资者、个人则通过TD进行非竞争性投标,投标量不超过500万美元。投标结束后,财政部首先满足符合规则的非竞争性投标者的需求,然后再对符合规则的竞争性投标进行募入。包括非竞争性投标在内的所有中标者按照同一利率、收益率或价格购买国债。根据有关规定,外国机构、国际货币当局,以及联邦公开市场操作账户也参加非竞争性投标。

综上,可交易国债同时通过TAAPS系统竞争性招标、TD系统非竞争性招标发行,但财政部直销系统有中标保证;储蓄国债则通过TD系统发售,固定利率的受青睐。

美国可交易国债发行特点

(一)贴现国债:价格招标,周四发行。贴现国债有4周、13周、26周和52周4种期限。其中,52周国债每月末发行1次,其余的每周发行1次。此外,当财政库款存量不足时,财政部会随时发行“现金管理国债”,期限在3周以内,发行量视库款情况而定。

(二)固息国债:利率招标,每月发行1次。固息国债每半年付息一次,有2年、3年、5年、7年、10年和30年6种期限。其中,2年、5年、7年期的国债通常在每月最后一天发行(节假日顺延);3年、10年和30年期通常在每月15日发行(节假日顺延)。10年和30年期国债均“新发1次,续发2次”。值得一提的是,10年期国债收益率被认为是反映市场对长期宏观经济预期的重要指标,同时也是讨论美国国债市场表现时最经常被引述的指标。

(三)保值国债:利率招标,本金金额与CPI-U挂钩。保值国债每半年付息一次,但每次支付的利息因本金金额不同而不同;到期时,还本金额按面额与经CPI-U调整后金额孰高而定。保值国债现有5年、10年和30年三种期限,每月最后一个工作日交替发行1种,均为“新发1次,续发2次”。其中,10年期每年发行6次,5年和30年期的均发行3次。

(四)浮息国债:利差招标,浮息采用3个月期国债贴现率。浮息国债期限为2年,按季付息。浮息国债利率由两部分组成:指数部分与利差部分。其中,利差部分由发行招标确定,此后一直不变;指数部分采用付息时最新发行的3个月期国债贴现率。浮息国债亦“新发1次,续发2次”,在1月、4月、7月和10月的最后1天新发(节假日顺延),在其他月份的最后一个星期五续发。

综上,对于可交易国债,期限小于52周的每周发行1次,其他的每月1次;10年和30年期固息国债,浮息、保值国债均“新发一次、续发2次”;保值国债交替发行。

美国可交易国债结构

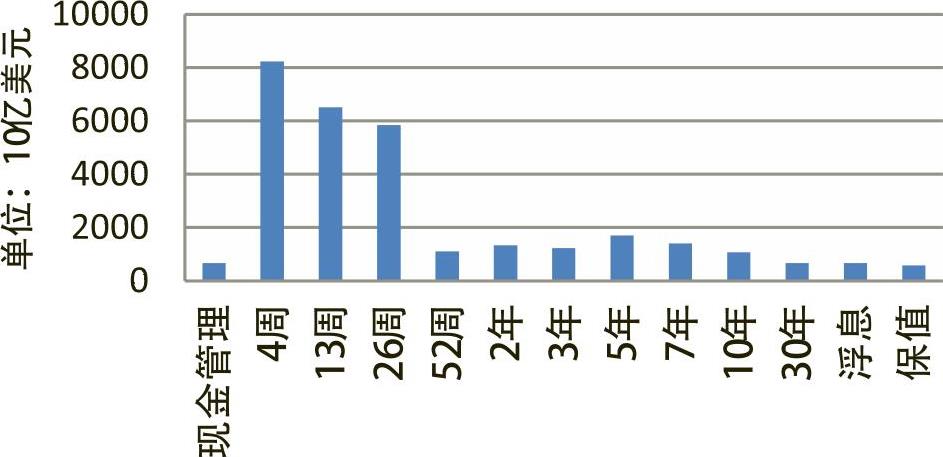

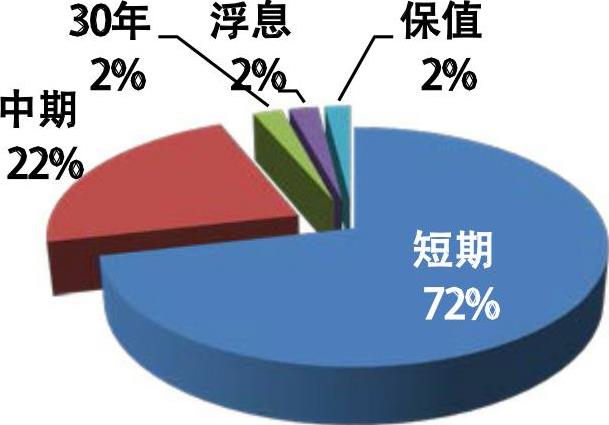

(一)从发行量结构看:短期贴现国债发行最大。根据美国证券业和金融市场协会统计的数据,可交易国债中,发行量最大的是短期贴现国债,占比约7成,但年度内发行量波动大。其次是中期固息国债,长期固息国债、保值国债和浮息国债最少(如图1)。以2014—2017年国债发行量为例,短期贴现国债发行量的占比高达72%,中期固息国债占22%,其他仅占6%(如图2)。

发行一定数量的短期贴现国债,应是基于筹资成本的考虑。2014—2017年美国3个月期的短期贴现国债与10年期固息国债发行利差在1.38—2.18个百分点之间。

此外,2014—2017年,短期贴现国债发行量波动最大,而其他品种、期限国债的波动性较小。

(二)从存量结构看:中期固息国债存量最大,占比超过6成。在不考虑现金管理国债情况下,从2014—2017年平均存量数据看,中期固息国债占63%,长期固息国债和短期贴现国债均占13%,保值国债占9%,浮息国债只占2%。尽管短期贴现国债发行量约占可交易国债的7成,但由于期限短,多在年内到期,因此存量占比大大低于发行量占比。

(三)从中期固息国债内部结构看:10年期国债单只平均发行量平稳,且存量最大。2014—2017年,单只国债平均发行量基本在140—475亿美元之间,以7年和10年期的固息国债、浮息国债的发行量最为平稳。从单只国债存量看,10年期固息国债明显超过其他品种期限国债,其平均数为670亿美元,约为处于第二位的浮息国债的1.6倍,后者平均数约为420亿元。

(四)从保值国债内部结构看:10年期保值国债可能是同品种中关键期限国债。2014—2017年,5年期保值国债单只发行量最高,平均规模为158亿元;30年期的单只发行量最低,平均规模为63亿元;10年期的单只发行量处于二者之间,平均规模为121亿元,但发行频率为二者之和,即10年期每年发行6次,其他每年发行3次。由于保值国债也“新发1次、续发2次”,10年期保值国债单只存量规模可达360多亿美元。由此推测,10年期的保值国债可视为同品种中的关键期限国债。

综上,短期贴现国债发行量占7成但存量不足15%;中期固息国债发行量仅占2.2成,但存量超6成;10年期固息国债续发后的单只存量最大,约为第二位的1.6倍;保值国债也注重10年期的。美国国债余额与持有

(一)美国国债余额超过21万亿美元,负债率处于上升态势。美国国债余额自1980年开始一路攀升,2008年起增速加快。国债占GDP比重在1945年达120%的高点,此后约35年间持续稳定下行,然而从上世纪80年代初开始,又折返进入上升通道,次贷危机发生后迅速攀升。根据IMF的统计,2017年底,美国国债与GDP之比约为107%。从趋势看,不排除美国负债率继续上升的可能。

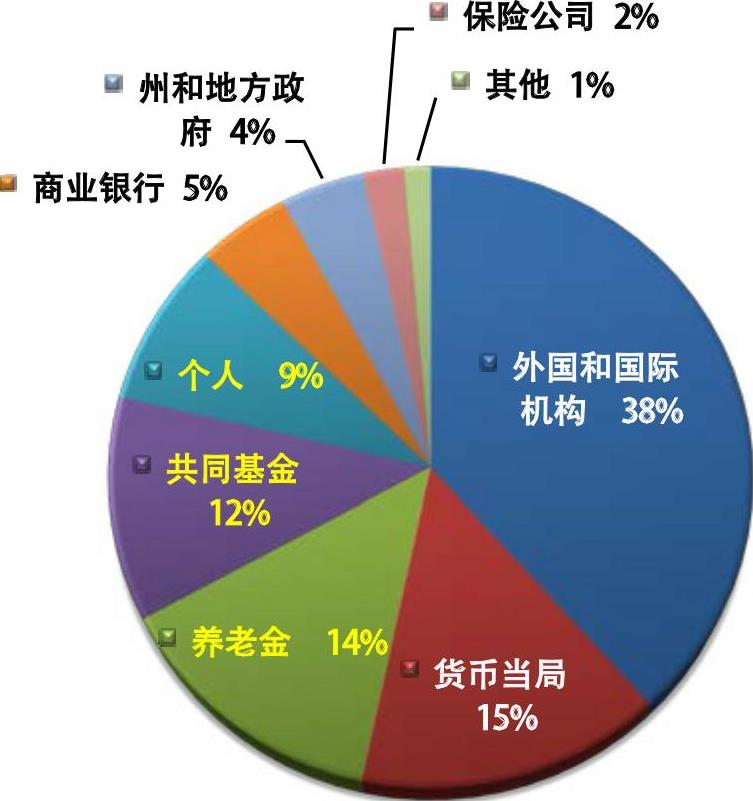

(二)外国投资者和美联储是美国可交易国债的主要持有者。根据美国证券业和金融市场协会的统计,十多年来,外国和国际机构持续大幅增持美国可交易国债,从2000年开始稳居持有额第一位,此后持有余额和占比双双快速增长。外国和国际机构大量增持美国国债,在客观上保证了美国次贷危机后量化宽松货币政策的实施,拯救了美国财政和经济。与此同时,美联储亦大量增持美国国债,尽管力度远差于外国和国际机构,但从2013年开始,持有美国可交易国债余额上升到第二位。截至2017年底,美国可交易国债持有者中,外国和国际机构持有最多,占比高达38%,其次是货币当局,为15%(如图3)。2017年末,美联储总资产4.45万亿美元,持有国债余额2.55万亿美元。国债为美联储第一大资产,占比高达57.21%。商业银行仅持有可交易国债的5%。

(三)美联储分别通过一级市场和二级市场持有国债。美联储通过两种途径持有国债。一是纽约联邦储备银行通过公开市场操作购买。二是在国债发行时通过投标购买。当持有的国债到期时,根据需要,可通过一级市场进行滚动投资。2017年,美联储通过一级市场以非竞争性投标方式购买国债1771亿美元,通过二级市场买卖国债仅8亿美元。此外,纽约联邦储备银行每天将柜台交易活跃国债收市时的报价数据传送给财政部,美国财政部在每个交易日闭市收盘后生成国债收益率曲线,供金融产品定价参考。

综上,美国国债余额很高,接近GDP的110%,仍处于上升态势;外国和国际机构大量增持美国国债,持有可交易国债的38%;美联储可从一级市场和二级市场购买国债,目前持有可交易国债的15%。国债是美联储第一大资产,占其总资产的57.21%,是美元发行的保证。

责任编辑 廖朝明

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》2020年第19期 > 《中国财政》2020年第19期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》2020年第19期 > 《中国财政》2020年第19期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号

京公网安备 11010802030967号