规范地方政府平台公司债务既要堵后门,也要开前门,公司债作为市场化融资工具,具有利率适中、便于监管等独特优势,注册制改革后其重要性更加凸显。建议在防范政府债务风险的前提下,积极用好公司债融资工具,推动地方政府平台公司债务风险化解和市场化转型,更好地对冲当前财政经济下行的巨大压力。

注册制是公司债发行的重大变革

2020年3月1日,新证券法正式实施,这是我国金融改革历程中的一件大事,其中公司债注册制改革对债券市场影响巨大。配套新证券法,3月以来,证监会出台了《关于公开发行公司债券实施注册制有关事项的通知》等多个重要文件,上海交易所、深圳交易所分别出台了具体操作细则,公司债注册制改革进入实际运作阶段。

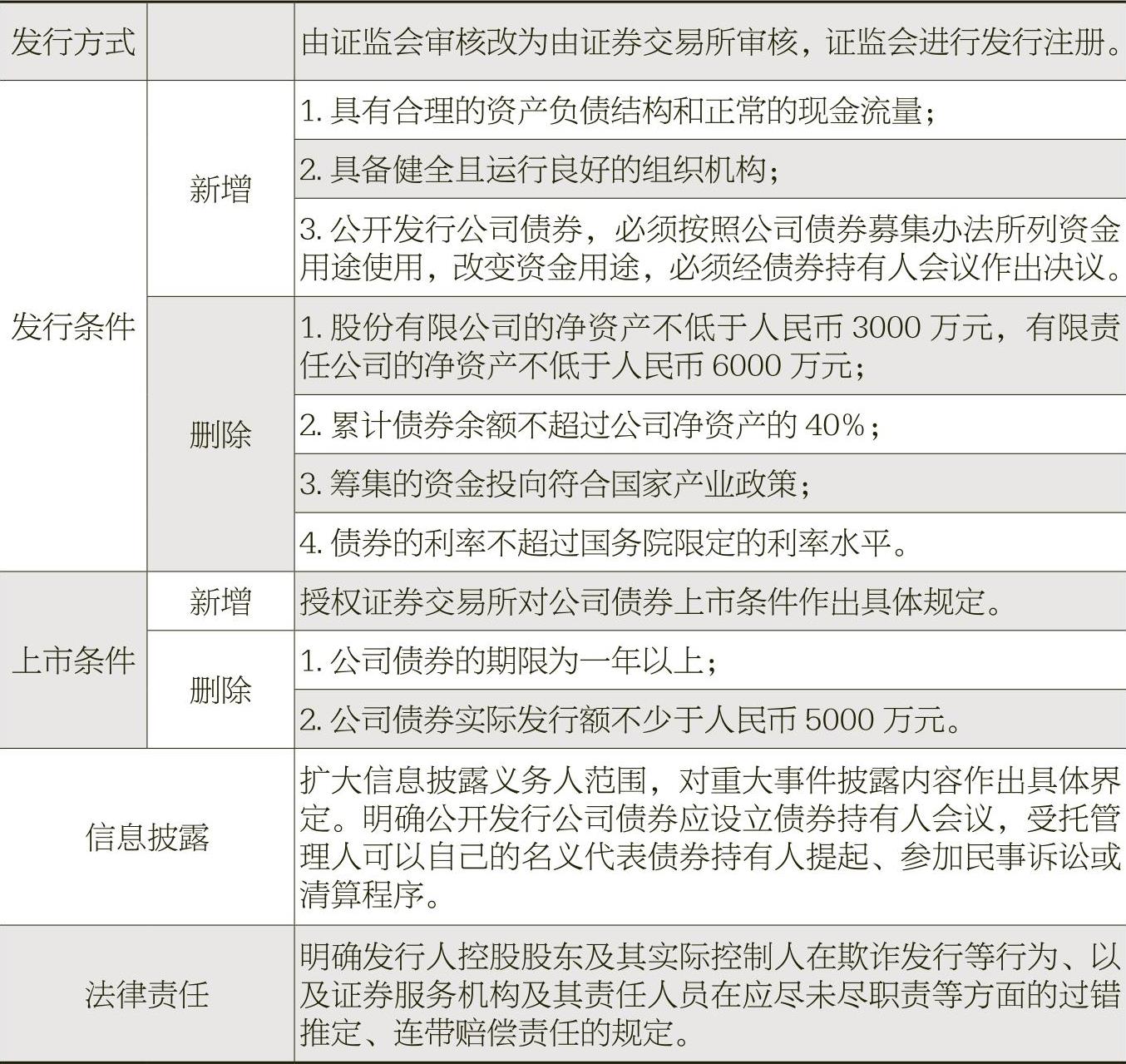

相比于之前,公司债注册制改革后在发行方式、发行条件、上市条件、信息披露、法律责任方面呈现出五大变化,具体调整内容见表1。

从核准制到注册制,虽然只是发行上的一次改革调整,但其影响深远。

(一)简化审核流程,债券发行有望提速。核准制下,证券监管机构要对申报文件的真实性、准确性和完整性,发行人的营业性质、财务状况、发行数量和价格等条件进行实质性审查。注册制下,证券交易所负责对公司债公开发行的受理、审核,报证监会履行发行注册程序,发行效率大幅提升,发债周期明显缩短。据统计,从提交申请至注册完成,深交所首单注册制公司债“光大集团2020年公开发行可续期公司债券”用时仅7个工作日,而过去一般需要3个月。

(二)放宽发行条件,债券规模有望扩容。注册制改革显著放宽了债券发行条件,公司债尤其是公募债迎来了较大发展空间。据统计,改革当月即2020年3月,公司债发行数481只,同比增长234.63%,发行规模4493.7亿元,同比增长211.98%,公司债发行数量和发行规模均超过2019年月均发行的两倍。

(三)调整上市条件,短期融资需求有望满足。新证券法删除了一年以下期限的公司债券不能上市的限制,交易所债券市场将出现一年期以内的短期产品,对标银行间债券市场的超短期融资券,更好满足发行人短期融资需求。2020年3月,发行期限为一年以内的公司债数量有32只,占公司债发行数量比例的6%。其中,光明食品2020年公开发行短期公司债券(第一期)发行期限最短不到半年。

(四)加剧信用分层,市场化程度有望提高。国务院办公厅《关于贯彻实施修订后的证券法有关工作的通知》明确要求“申请公开发行公司债券的发行人应当具有合理的资产负债结构和正常的现金流量”,这一改革将原来净资产40%的发债上限“硬约束”调整为以资产负债率为重点的综合指标“软约束”,将风险判断、利率定价更多地交给市场,将进一步加剧不同发行主体之间的信用分层,高评级信用主体将呈现强者恒强的趋势。

(五)完善信息披露,法律责任有望压实。本次注册制改革强调以信息披露为核心,明确发行人是信息披露的第一责任人,并承担相应的法律责任。为压实信用责任,新证券法显著加大了对债券发行参与方违法违规处罚力度,对证券违法处罚标准提高一至十倍,欺诈发行顶格可罚2000万元,比原来更加具体、更加严厉。

公司债注册制改革为平台公司债务化解带来良机

债务负担重、市场化转型难已经成为各级地方政府平台公司面临的普遍性难题。相比专项债、企业债、银行贷款、信托等其他融资方式,公司债具有独特优势。抓住公司债注册制改革这一契机,用好公司债融资工具,有利于推动平台公司债务化解。

(一)有利于平台公司降低融资成本。在各种主要的融资工具中,公司债债券利率更适中,平均利率略高于专项债,优质企业的发行利率低于银行贷款,低于信托等其他融资2个百分点以上。2020年发行的部分AAA级公司债利率甚至低于专项债,如北京市基础设施投资有限公司2020年公开发行公司债券第一期,票面利率2.6%。同时,改革后预计公募债的扩容速度将高于私募债,发行利率比私募债利率低0.5%左右。

(二)有利于拓宽平台公司融资渠道。公司债已经成为我国债券市场主要品种。从规模看,年发行总额由2017年的1.1万亿元猛增至2019年的2.54万亿元,年均增速高达144.89%,是增长最快的债券品种之一。从占比看,2017—2019年,我国公司债余额占全国债券市场总额的比重分别为12.17%、12.45%、12.53%,呈现逐年上升态势,2020年以来更是出现爆发式增长,截至5月31日,我国公司债存量7707只,债券余额7.98万亿元,占比进一步上升到14.37%,超过企业债券,排在银行间同业存单之后。这些有助于提高平台公司直接融资比例,改善融资结构,控制债务风险,缓解城投公司长期融资难的问题。

(三)有助于改善平台公司债务结构。公司债发行期限更灵活,兼顾短期,以中期为主,2019年,我国公司债发行规模2.54万亿元,平均发行规模每只10.33亿元,平均发行年限4.41年。同时,公司债资金用途更广泛,相较专项债等有特定用途、供不应求的品种限制较少,可用于补充营运资金、偿还银行贷款、项目投资以及收购兼并等。这些有助于平台公司根据运营情况和实际需要,灵活推进债务置换,改善债务期限、利率等结构。

(四)有助于加强平台公司债务监管。公司债发行方式更市场,交易所、监管机构、投资者都要求平台公司定期明确公开财务报表、项目收支等相应信息,并严格明确了法律责任,投资者也将“用脚投票”,信息公开、透明、负担轻的公司更容易受欢迎。一方面,将倒逼平台公司强化自我约束,完善法人治理结构,增强整体实力,树立良好的市场形象,实现可持续融资。另一方面,也有助于财政、金融等监管部门掌握相关信息,实施公开监管,避免平台公司绕开监管间接开展融资,减少地方政府隐形债务的形成。

抓住改革契机推动地方政府平台公司债务化解

当前,各级地方政府平台公司正处在改革关键时期,推动公司整合、债务化解和市场化转型是核心工作,公司债注册制改革提供了难得契机。建议在不新增政府隐形债务、防范平台公司债务风险的前提下,鼓励平台公司的经营性、市场化业务,积极利用公司债进行融资,降低融资成本,推进市场化转型。

(一)加强与交易所及金融机构对接。注册制改革后,交易所及其主要金融投资机构对公司债有更大话语权。要建立财政、金融主管部门推动公司债发行协作机制,统一加强与证监会、上交所、深交所对接合作,签署合作备忘录,为地方政府平台公司发行公司债提供专业服务和坚强保障。各级政府及平台公司也要主动上门到股份制商业银行总部,争取对发行的公司债购买的支持。

(二)推动“专项债+公司债”组合配套融资。专项债广受欢迎,但专项债总体规模无法满足地方基础设施建设需求,而且专项债计入政府债务,受政府债务限额限制。“专项债+公司债”组合配套融资模式可以解决项目资本金不足以及单一融资无法满足需求的难题。因此,对于收益有政府性基金收入和其他经营性收入稳定保障,且偿还专项债本金后仍有剩余的重大项目,可探索“专项债+公司债”的组合融资模式,带动社会投资,有效支持补短板、扩内需、稳投资。

(三)建立财政奖励机制,降低公司债发行成本。支持券商针对地方政府平台公司发债适当降低发行费用,综合费用不超过0.5%,降低公司债发行成本。财政部门可建立考核奖励机制,对券商实行分类考核,对发行规模较大、发行费用较低、发行服务较好的优秀券商,在财政金融扶持等专项资金中按照每年评估结构,分档给予奖励,调动发行机构的积极性。积极支持券商组织开展面向地方政府平台公司的专项对接会、培训会,发挥券商市场化、专业化、信息化及人才优势,加强对平台公司专项辅导。

(四)提升平台公司信用评级。信用评级对平台公司融资的重要性日益加强。对目前还没有开展信用评级的平台公司,要限定期限,抓紧开展评级工作;对AA级以下平台公司要加快推动整合,积极注入优质资产,剥离非企业债务,降低资产负债率,增强资产实力,增加AA+以上高等级平台公司数量。支持平台公司拓宽业务来源,引进市场化人才,厘清政府与平台公司的权责边界,做到政府职能延伸和企业自主经营的平衡。强化平台公司增信措施,发挥省级担保公司AAA评级作用,加快推动市级、县级政府性融资担保公司的建立,支持担保公司做强做大,提高担保风险代偿容忍度和担保放大倍数,适当降低担保费用。加强平台公司与担保公司对接,支持担保公司为平台公司实施针对性项目授信和专项担保,进一步增强平台公司信用。

(五)改善市场对公司债债券品种评价。近几年,各地严控地方政府债务风险,效果显著,但有时也被市场机构及投资者消极解读,导致部分地区政府平台公司债券品种利率居高不下。各地政府及平台公司应加强与财经媒体、发行机构、投资机构的沟通,积极宣传严控地方政府债务的正面效果,改善市场投资者预期,推动平台公司债券顺利发行,降低融资成本。

【本文为中国财政学会2019—2020年招标课题《基于债务风险防范的地方政府投融资机制创新研究》的阶段性成果。】

责任编辑 韩璐 吕怡慧

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》2020年第17期 > 《中国财政》2020年第17期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》2020年第17期 > 《中国财政》2020年第17期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号

京公网安备 11010802030967号