2019年,全国地方政府置换债券发行量同比大幅下降近九成,但以专项债为主的新增债券大幅扩容以及借新还旧债发行量的增加,使得2019年地方债总体发行规模较2018年小幅上升4.74%至4.36万亿元。2019年全国31个省级(直辖市)政府、5个计划单列市政府以及新疆生产建设兵团均发行了地方政府债券,地方债发行连续两年实现可发债主体全覆盖。

2019年地方政府债券发行总体情况

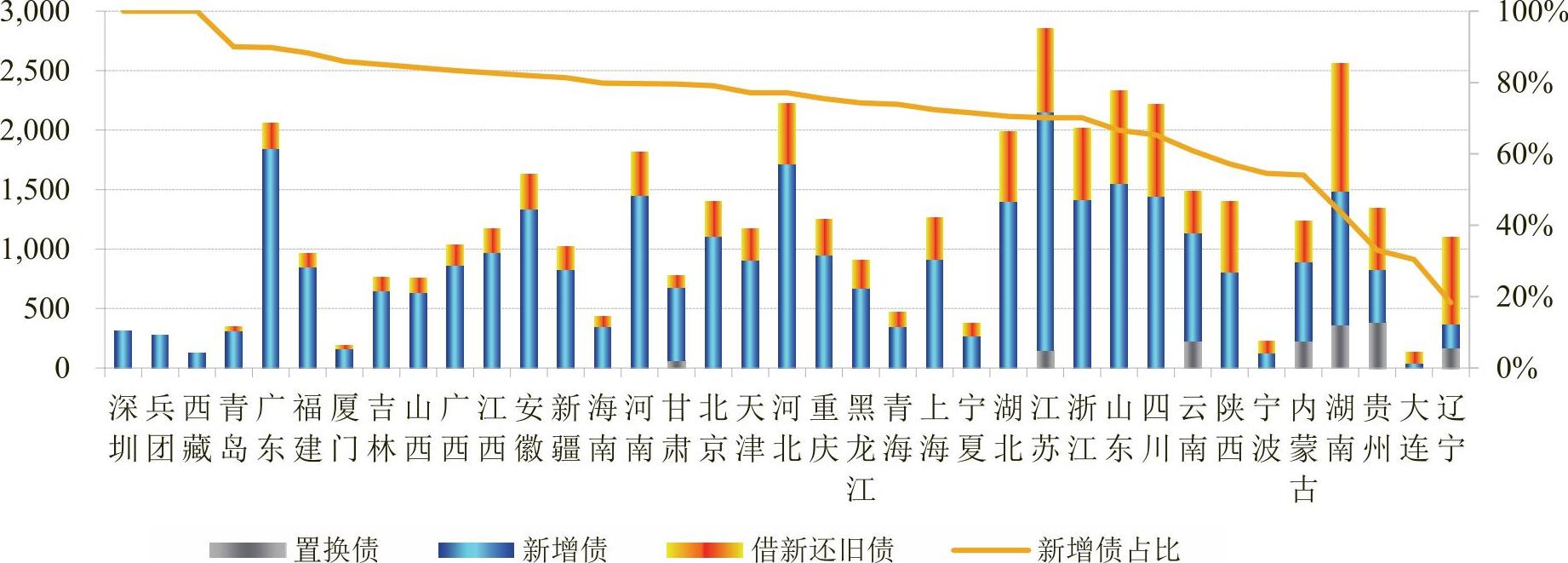

发行量微升,结构显著变化。2019年实际发行的置换债券为1579.23亿元,同比大幅减少88.22%;虽然置换债券发行量大幅缩减,但2019年地方政府新增债务限额由2018年的2.18万亿元扩大至3.08万亿元,新增债券实际发行量为3.06万亿元。此外,各省累计发行1.15万亿元借新还旧债券偿还2019年到期的地方政府债券。整体看,虽然置换债券发行量大幅减少,但新增债券的大幅扩容以及借新还旧债发行量的增加,使2019年地方债总体发行规模较去年微升4.74%至43.6万亿元,全部采用公开招投标方式发行,其中:一般债1.78万亿元(占比40.58%),普通专项债0.6万亿元(占比13.66%),项目收益专项债1.99万亿元(占比45.76%);置换债0.16万亿元(占比3.62%),新增债3.06万亿元(占比70.09%),借新还旧债1.15万亿元(占比26.29%)。

发行节奏整体前移,月度间波动缓和。从发行节奏看,2019年地方债发行节奏较往年有明显的不同:得益于2018年底国务院提前下达1.39万亿元新增债务额度,2019年一季度地方债发行节奏较往年大幅加快;进入二季度,4、5月发行量有所放缓,但6月进入抢进度模式,该月发行环比增长195.59%。纵观上半年,地方债发行仍以新增债及借新还旧债为主,置换债发行规模仅占比0.40%。2019年4月,财政部发布《财政部关于做好地方政府债券发行工作的意见》要求各个地方政府合理把握发行节奏,切实加快债券发行进度,争取在9月底前完成全年新增债券发行,受此影响,7、8月发行规模仍较大,9月发行量明显下降;进入四季度,主要发行借新还旧债,以及少量置换债和新增债,季度发行量大幅回落。整体看,得益于部分新增债额度的提前下达以及财政部关于新增债发行进度的要求,2019年地方债发行节奏整体前移,月度间波动较上年明显缓和。

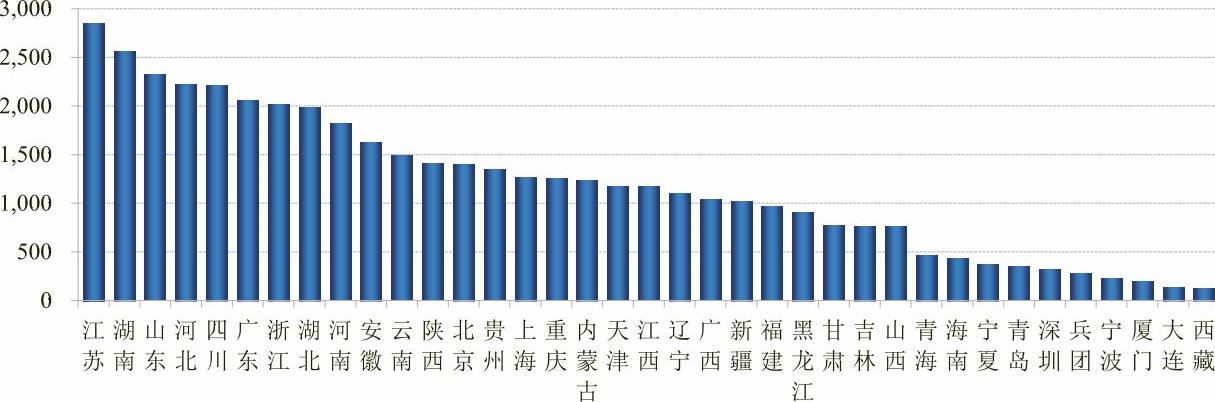

区域间发行量差异显著。分区域看,2019年发行规模超过2000亿元的省份包括江苏、湖南、山东、河北、四川、广东以及浙江。其中江苏、山东、河北、广东和浙江新增债券占比较高;湖南、辽宁、贵州、陕西等地借新还旧债占比较高。2019年西藏、大连地方债发行规模低于150亿元。整体看,区域间发行规模差异明显。

2019年地方政府债券类型分析

债券资金用途分析。根据募集资金用途可将地方债划分成置换债、新增债和借新还旧债三类。从实际发行情况看,2019年新增债发行量占比70.09%;借新还旧债占比约26.29%;置换债发行占比3.62%。2019年地方债发行呈现出新的特点:一是置换债券方面,截至2018年末,全国非政府债券形式的存量地方政府债务规模为3151亿元,加之2019年贵州、云南等六个地区试点发行地方债置换建制县隐性债务,因此2019年全国仍有少量置换债发行,但规模同比大幅减少88.22%。二是新增债券方面,受新增债务限额大幅调高影响,2019年新增债券发行规模首次突破3万亿元,同比增长40.86%。三是借新还旧债券方面,2019年到期的地方政府债券规模大幅增加,导致当年借新还旧债发行规模较上年增长75.32%。

2019年,贵州、湖南、辽宁、云南、江苏、甘肃、内蒙古7个省份发行了置换债券。为防范区域政府债务风险并平衡各区域经济发展,江苏、广东、河北、河南等地区2019年获得的新增债额度规模较大,而贵州、大连等区域新增债额度较小。从实际发行情况看,37个发债主体均发行了新增债券,且深圳、兵团和西藏新增债占比均为100%;新增债发行规模最小的是大连市,发行量为41亿元;新增债发行规模最大的省份仍为江苏,发行量为2000亿元。

资料来源:Wind资讯,中债资信整理

大部分发债地方政府较好地按计划完成新增债券的发行工作,2019年全国地方政府新增债务额度为30800.00亿元,实际发行新增债券30575.70亿元,未使用额度约为224.30亿元,其中:江苏、浙江、上海、天津、海南等省市实际发行规模与计划发行规模完全一致;湖南省仍有较大规模新增债务额度未使用(378.63亿元),该省对债务增长进行较为严格的控制;而辽宁和河北等区域新增债券实际发行规模超过计划发行规模,推测其动用了上年未使用的专项债额度。整体看,2019年新增债额度管理整体更加科学化和市场化。

根据测算,2019年到期的地方政府债券规模约13151.87亿元,全年发行的借新还旧债约11469.3437亿元,借新还旧比例为87.21%。整体看,2019年近九成到期的地方政府债券通过发行借新还旧债进行周转,有助于缓解到期债务偿还压力,同时债券期限亦有所延长,进而优化期限结构。

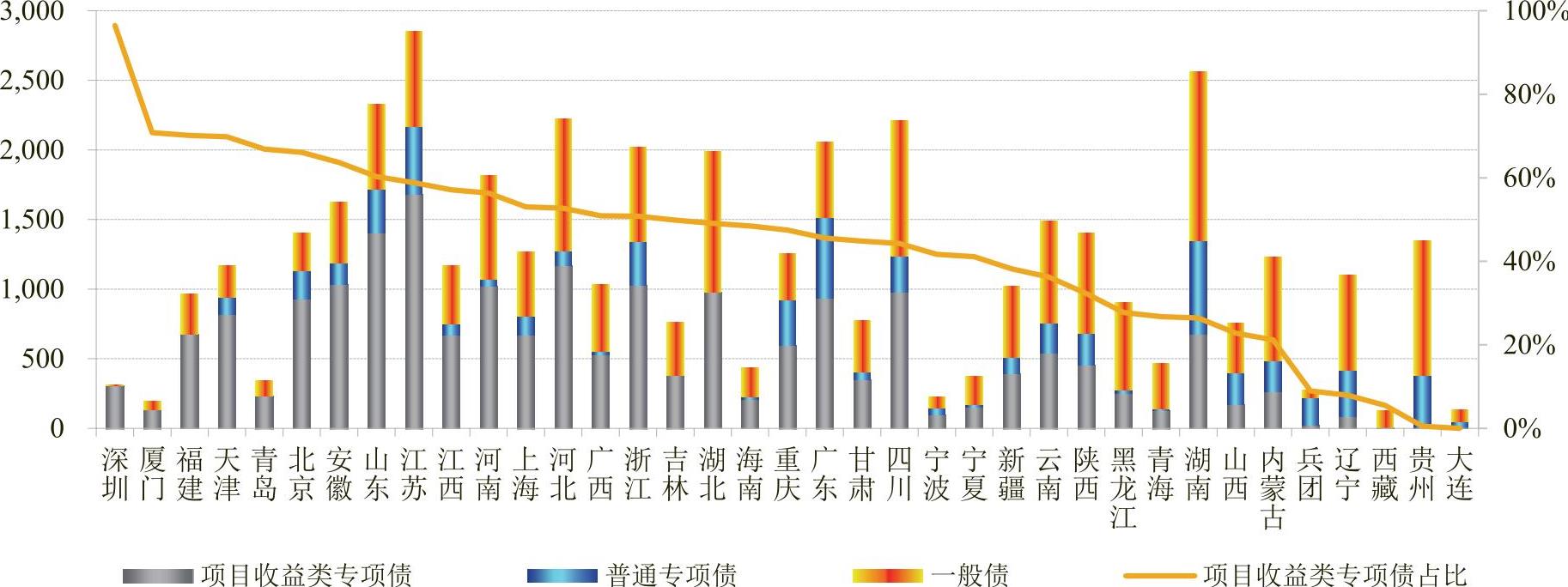

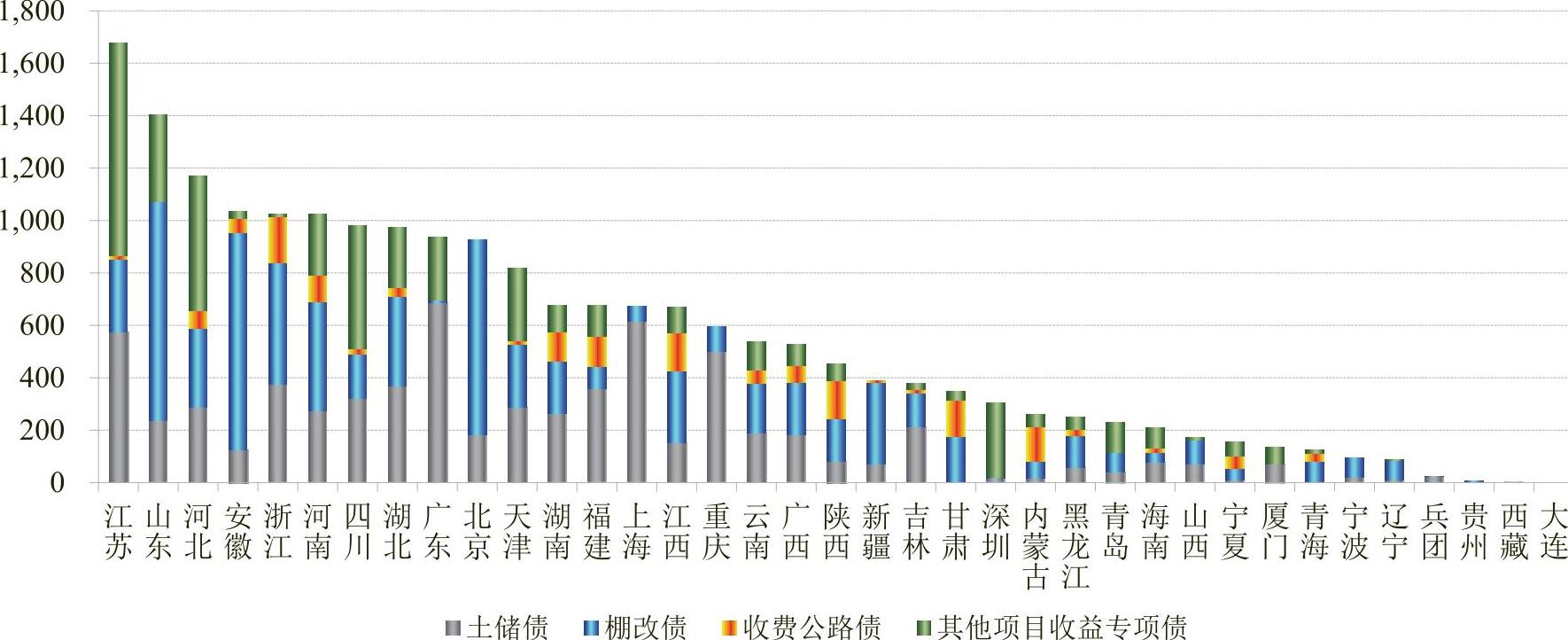

偿债资金来源分析。2019年专项债券发行同比增长33.19%,占发行总量比重为59.42%,较2018年增加12.69个百分点。除发行规模大幅增加,专项债内部结构亦发生重大调整,项目收益专项债占比进一步提升。2019年累计发行项目收益专项债近2万亿元,其中,棚户区改造专项债和土地储备专项债是前2大品种:2019年共有34个省市发行棚户区改造专项债7172亿元,占比35.93%;2019年共有33个省市发行土地储备专项债6765亿元,占比33.89%。此外,四川、河南、广西等省市发行收费公路、高校、医院、社会事业、城乡发展等二十余种其他类型的项目收益专项债6024亿元,占比攀升至30.18%,随着棚改及土储债券发行审批受限较多,未来将出现更多其他种类的项目收益专项债。随着项目收益专项债逐步扩容,目前已成为地方债发行最大品种,其市场关注度与日俱增,相应的亦暴露出一些问题:部分项目挑选时间较为仓促,存在遗漏优质项目的可能;债券发行定价与项目收益对融资的保障倍数关系不大,主要还是受发债主体经济实力、财政实力和债务状况影响,定价市场化程度有待进一步提高;部分项目收益实现的周期较长,债券存续期内还本付息主要依靠国有土地使用权出让收入或其他政府性基金科目先行垫付,资金调度管理难度较大。未来相关主体可从上述几个方面对项目收益专项债进行优化改进。

分区域看,贵州、辽宁、内蒙古等省份2019年发行债券主要为一般债,深圳、厦门、北京和天津等市专项债券占比较高,主要由于相关区域政府性基金收入占比较高所致。

2019年地方政府债券期限分析

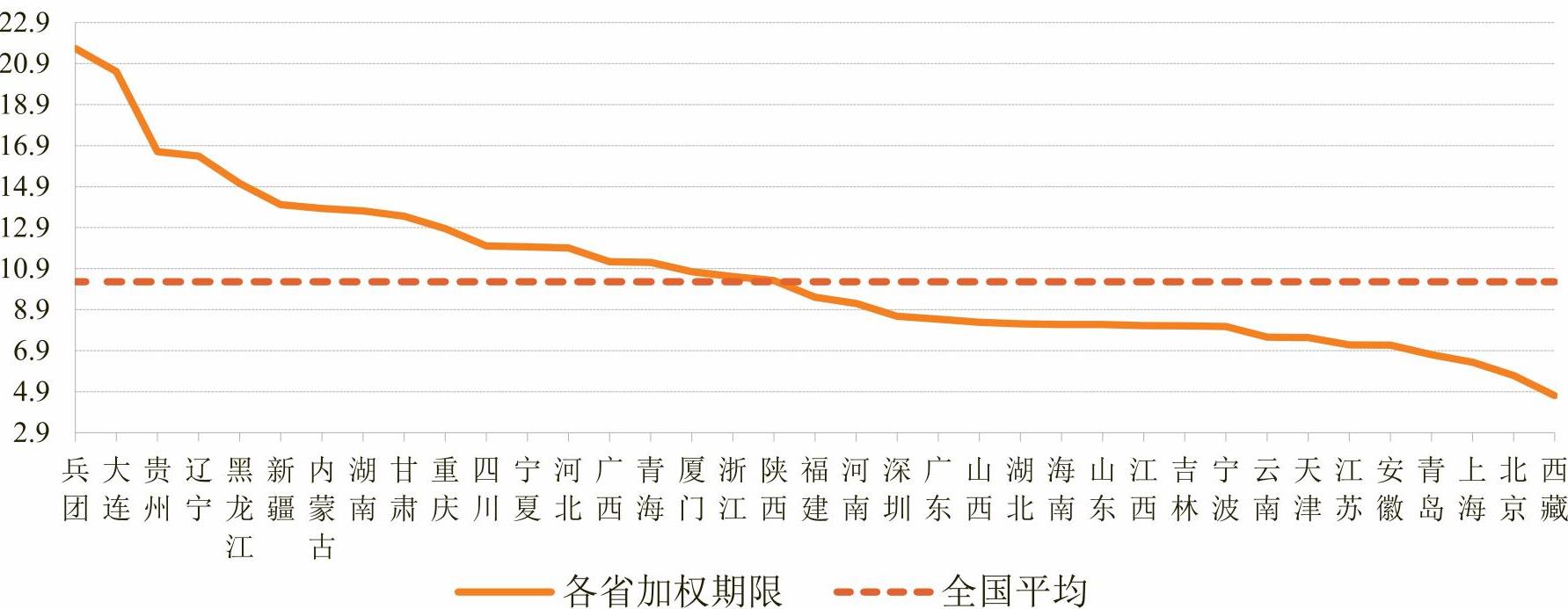

2019年发行的地方政府债券5年期(规模占比31.61%)及7年期(规模占比16.46%)占比仍较高,但与2018年相比呈现下降趋势;10年期(规模占比28.25%)和30年期债券(规模占比10.32%)占比显著上升,整体加权平均期限为10.26年,高于去年的6.12年。长期限债券募投资金主要用于建设周期较长的基础设施项目或偿还到期的地方政府债券,进一步降低短期资金周转风险和债务集中到付风险。

分区域看,新疆生产建设兵团为地方政府债券期限结构最长的发债主体,债券加权平均期限达21.64年,大连市、贵州省、辽宁省、黑龙江省发行的地方债加权平均期限亦超过15年,分别为20.51年、16.61年、16.29年和15.06年;地方政府债券加权平均期限最短的为西藏债,仅4.71年,此外北京、上海、青岛地方债加权平均期限亦不足7年。

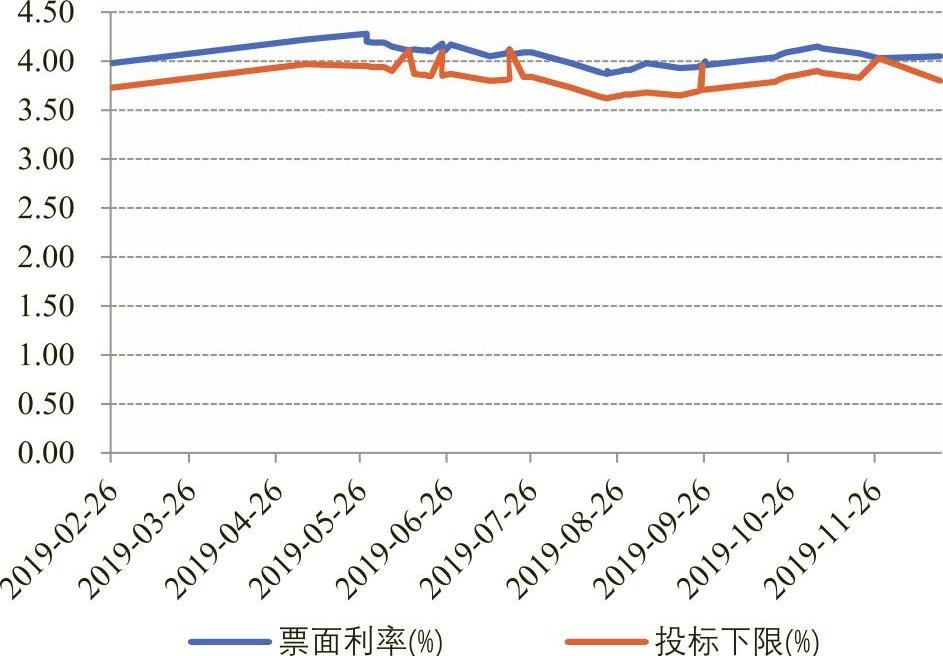

2019年地方政府债券发行利率分析

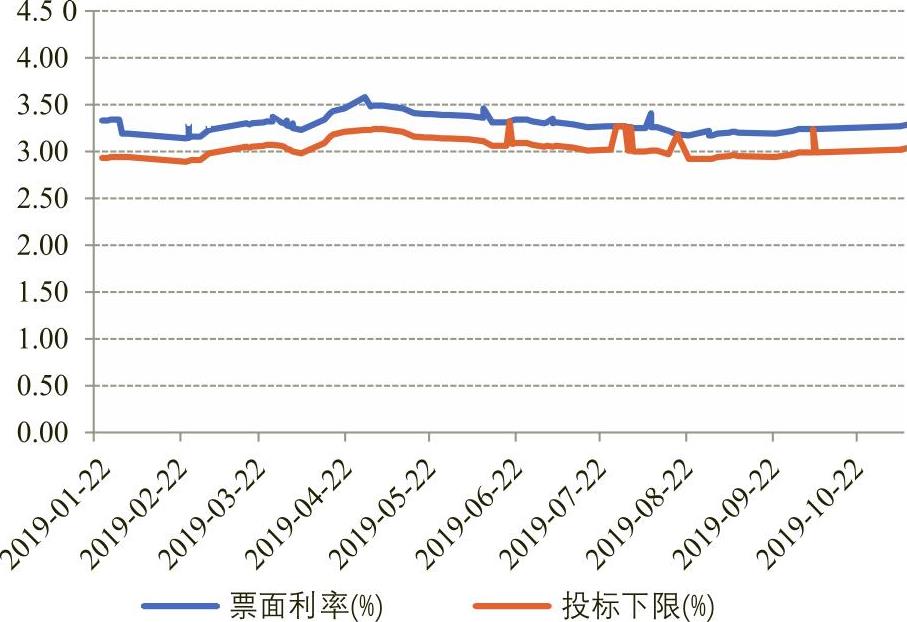

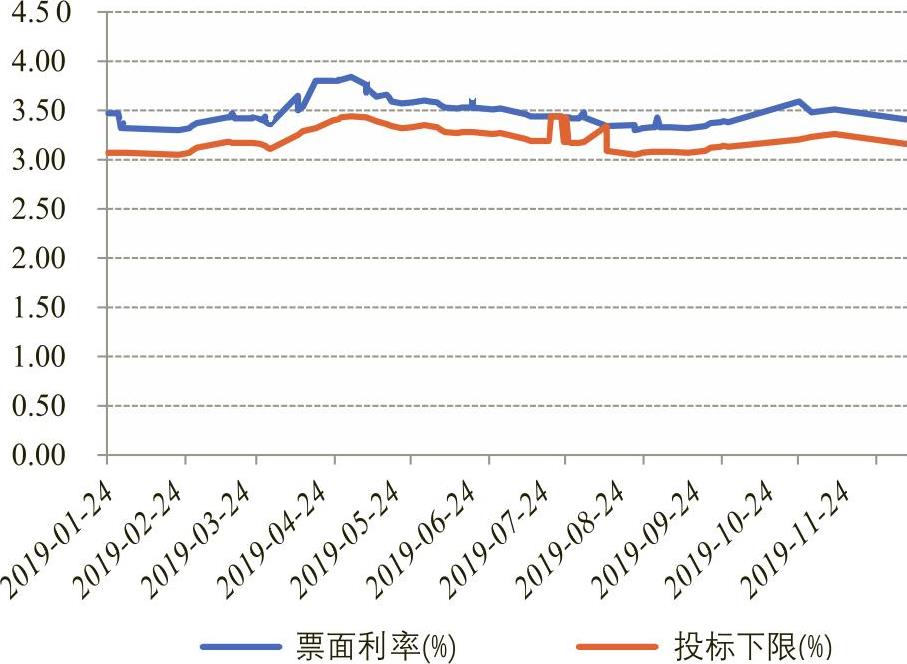

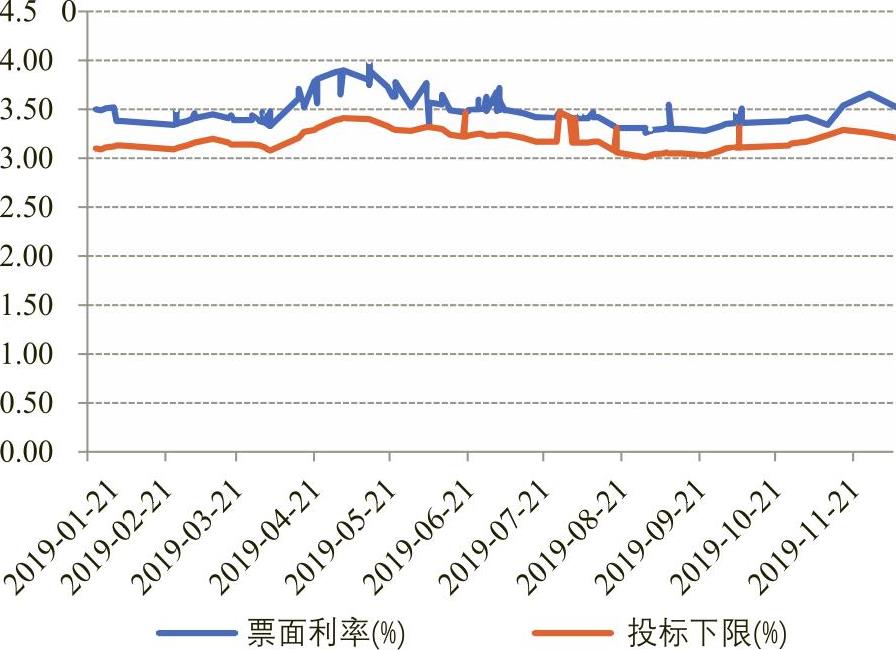

从地方政府债券发行的票面利率来看,2019年信用债市场偏好“信用下沉、拉长久期”策略,虽违约金额继续上升但整体信用利差收窄,信用债对利率债市场产生一定冲击。回顾2019年1—4月,央行降准利多债券市场但股市表现强势、经济数据向好带动10年期国债收益率显著提升,至4月末升至3.40%左右;5—8月,在经济企稳不及预期、央行释放流动性及中美贸易摩擦升级的影响下,10年期国债收益率整体呈下降趋势;9月之后,在政策面提前下达2020年部分新增专项债额度、中美贸易摩擦缓和、央行降准、调节MLF等因素综合作用下,10年期国债收益率表现为先上升后下降,至2019年末为3.13%。由于地方债整体风险水平很低,其收益率变化与国债、国开债等基本一致,二级市场到期收益率的变化会传导至一级发行市场,因此2019年地方债发行利率整体呈先上升后下降趋势。从实际发行结果看,2019年地方债发行利率在3.00%—4.15%,加权平均利率约3.47%,较上年微降4个BP。

发行利差方面,2019年地方政府债发行利率高于同期限国债利率5.11—34.61BP,加权平均水平为26.04BP,较上年同期下降13.99BP。在1月28号财政部调整发行定价窗口指导前,各省市地方债发行利率均较基准利率上浮40BP,1月28日至3月末发行的地方债除安徽债、辽宁债、湖北债、吉林债等上浮超过25BP外,其他大部分省市地方债均较基准利率上浮25BP,定价指导政策影响显著;随后,财政部发文要求进一步提高地方债定价的市场化水平,二季度以来,重庆、厦门等省市发行的地方债与国债利差突破25—40BP区间限制,区域间分化程度逐步显现。分区域看,2019年新疆、广西、安徽、云南等省(自治区)地方债加权平均利差较高,分别为34.61BP、31.89BP、30.47BP和29.49BP,重庆、厦门、青海等省市加权平均利差较低,分别为5.11BP、16.93BP和19.31BP。

从各类型债券发行利率来看,一般债券较专项债券的还款来源更加稳定,风险更低,其理论发行利率也应当低于专项债券。但从统计结果来看,除30年期一般债利差低于同期限专项债利差之外,2019年发行的其他期限一般债券加权利差均高于其同期限专项债券加权利差,主要由于财政部下调地方债发行利差之后,专项债发行占比较高,其受窗口指导价下调影响更甚,故发行利率略低于一般债。整体看,一般债和专项债发行利率分化尚不明显。

责任编辑 张蕊

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》2020年第15期 > 《中国财政》2020年第15期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》2020年第15期 > 《中国财政》2020年第15期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号

京公网安备 11010802030967号