将税式支出纳入政府预算,对于完善预算体制、提高政府预算的透明度、全面评估政府各项支出的绩效和改进预算编制方法具有重要意义。

财政体制相对成熟的OECD国家,从20世纪70年代开始,陆续建立了各自的税式支出管理系统,为完善本国的预算体制、提高政府预算的透明度、全面评估政府各项支出的绩效和改进预算编制方法,提供了制度保障和数据支持。相比之下,我国的预算体制改革尚未重视税式支出管理。

一、税式支出的概念、特征与功效

(一)税式支出的概念之争

1967年11月15日,时任美国财政部部长助理的哈佛大学教授斯坦利.萨里首次提出税式支出概念,目的是更为准确地界定不同用途的税收优惠,以增强对税收优惠的监督与管理。萨里的定义如下:税式支出是一种偏离于“标准税制”的特殊支出,用于实现某些社会和经济目标。上述定义引发了激烈、持久的学术争论,尤其是针对“标准税制”,不少学者提出了批评,指出所谓“标准税制”并不标准,而是取决于相关人士的主观判断。

为此,学术界不断尝试对税式支出的定义进行修正。20世纪80年代初,菲尔科斯基和瑟诺里通过将税式支出定义为取代直接支出、使特定纳税人或特定行为受益的特殊支出,回避了“标准税制”产生的困扰。这一概念逐渐被各国认同,并用于实际工作中。例如,从1985年起,美国财政部下属的预算管理办公室在编制税式支出报告时,放弃了“标准税制”;负责编制税式支出报告的另一个机构——税收联合委员会,也于2008年宣布放弃“标准税制”,而采用现行税制。

目前,一个广为接受的定义如下:税式支出是政府税收收入的减记,是偏离于现有税制、替代直接支

出且受到较少约束与监督的政府支出,用于实现特定的经济社会目标。广义地讲,用于替代直接支出以实现经济和社会发展特定目标的税收优惠,一般都可视为税式支出,包括税收免除、免责、减除、抵扣、优惠税率以及延期纳税等。

(二)税式支出的特征和功效

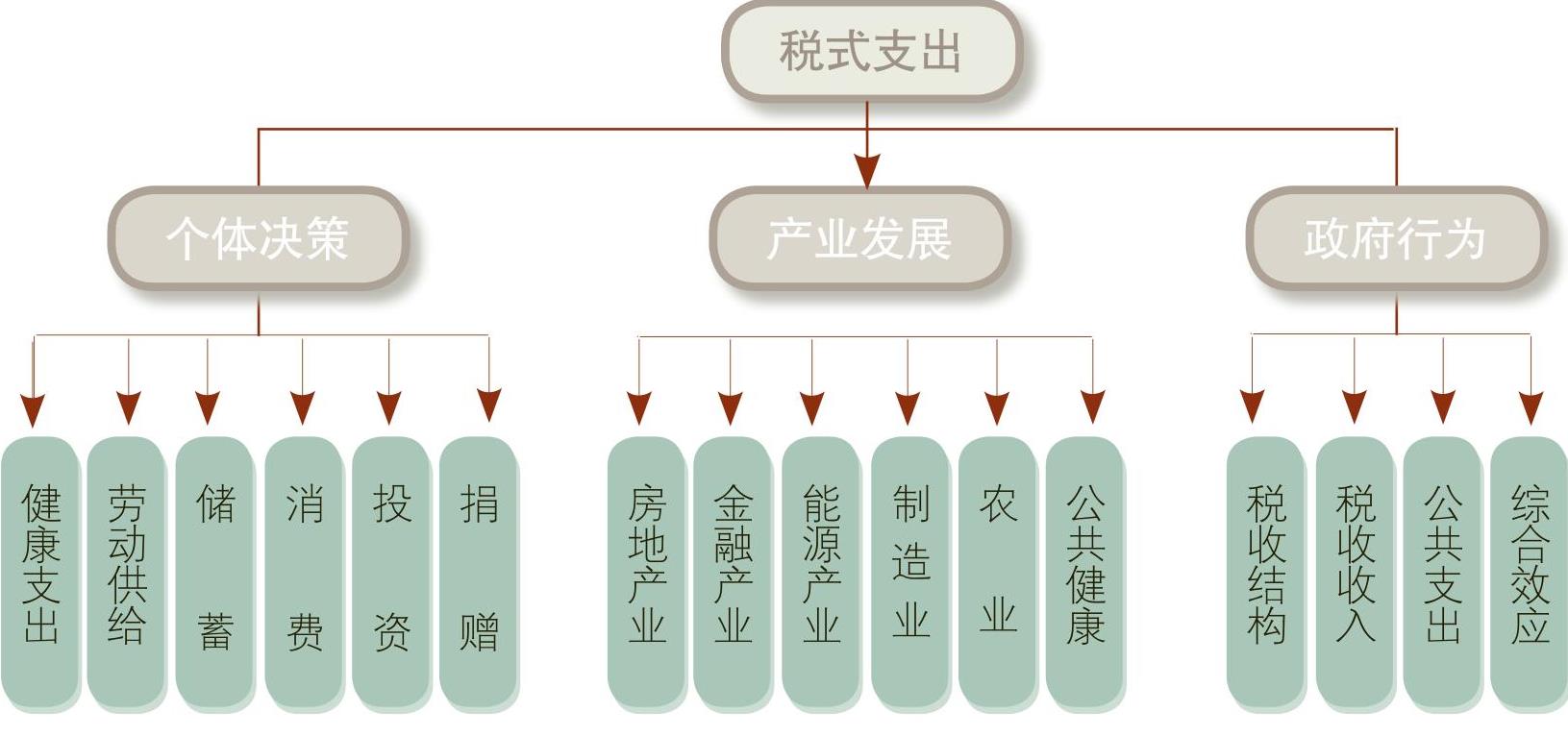

根据定义,税式支出具有以下双重特征:属于公共支出,是一种通过政府行为影响市场活动的手段;约束和监督较松,且表现形式多样,难以准确掌握其规模和实施效果。上述双重特征决定了税式支出既具有正面效应,也存在消极影响。

其正面效应体现在税式支出具有激励与保障两大功能:一方面,税式支出能够引导个人决策、促进产业发展;另一方面,税式支出能够为一些遭受不利事件或处于弱势地位的纳税人提供生活保障。其消极影响包括:增加了税制的复杂性;未纳入政府预算,不易控制其规模;缺乏约束和监督,容易孳生寻租行为。因此,一项税式支出政策能否发挥正面效应、其效率是否优于直接支出,取决于该政策的制度设计、实施和管理等多种因素。

二、税式支出管理的主要做法

税式支出管理的最终目标,是将税式支出纳入政府预算。但受条件限制,并非每个国家都将其纳入预算管理。目前各国管理税式支出的具体模式,主要包括以下三类:第一类,称为“综合预算管理模式”,这一模式要求设立专门的管理机构,负责收集税式支出数据和编制税式支出预算,并将税式支出预算提交立法机构进行审批;第二类,称为“准预算管理模式”,这一模式要求政府相关部门定期公布税式支出信息,但不要求将税式支出纳入预算,也无须立法机构审批。第三类,称为“非制度化的单项监督与控制模式”,这一模式仅要求采用临时、单项的税式支出管理,且相关管理工作主要在行政机构内部完成。

20世纪60年代末,美国政府开始提供税式支出官方报告,成为最早将税式支出纳入预算分析与管理的国家。20世纪70年代,奥地利、德国、加拿大、西班牙和英国陆续建立了各自的税式支出管理体系。进入20世纪80年代,部分转型经济体和发展中国家(波兰等)也开始建立税式支出管理制度。一些国家(美国、加拿大和澳大利亚等)每年向公众发布税式支出信息,而一些国家(德国和意大利等)则是不定期地发布税式支出报告。

测算税式支出政策的支出金额(即减少的税收收入),是税式支出管理的基础和起点。目前各国主要采用收入放弃法来测算税式支出金额。这是因为该方法相比于另外两类方法——收入收益法和等额支出法,要求的信息较少,且计算方法更为简单直观。

具体而言,收入放弃法是在假定纳税人行为不受税收政策变化影响的前提下,计算税收政策偏离现行税制时导致的税收收入减少额;收入收益法是计算取消税式支出所能增加的税收收入,该方法需要考虑取消税收优惠所导致的纳税人行为反应;等额支出法是计算与税式支出产生相同效果所需的直接财政支出额。

在收入放弃法下,又包括以下三种具体的算法:总量模型;分布模型和微观模拟。其中,总量模型是指采用全口径的宏观统计数据来测算税式支出金额;分布模型是指针对纳税人的具体类型,分别设置计算公式,最后加总得到税式支出金额;微观模拟是指借助计量模型,并使用微观数据,模拟出税式支出的准确金额。相比于微观模拟,总量模型和分布模型操作更为方便,因此在实际应用中也更为常见。

三、开展税式支出管理对推动预算体制改革具有重要的政策意义

我国对税式支出的研究起步较晚。近几年在财政部门和学术界的共同努力下,相关研究广泛吸取国外先进经验,并结合国情,针对如何界定税式支出的概念、如何在我国开展税式支出管理等重要问题,进行了逐步深入的探索,形成了一些共识和有价值的政策建议。客观地讲,我国现行的税式支出政策涵盖范围较全,且未表现出区域倾向过强等常见问题。但是,却存在透明度较低、政策变更较为频繁、缺乏对政策实施效果的及时评测与跟踪以及尚未建立有效的约束与监督机制等不足。当务之急是要建立适合我国国情的税式支出管理系统,在全面测算规模和科学分析政策效果的基础上,将税式支出逐步纳入政府预算,以推动预算体制的深化改革。

税式支出管理对预算体制改革具有重要的政策意义:

一是体现了公共财政对预算体制的根本要求。通过定期公布税式支出政策的条文规定、总体规模、资金分布和政策效应,帮助社会各界了解政府各项税收优惠政策的实施情况和实际效益,将大大提高政府预算的透明度和公开性,并有利于社会各界更好地理解政府预算的政策意图和具体安排。

二是提高政府预算的全面性,促进预算体制与国际接轨。如果税式支出管理进展迟缓,政府预算就缺少一块重要内容,难以实现真正的完全预算。而且,如果不将税式支出纳入预算,我国的预算体制与世界主要经济体的预算体制之间始终缺乏可比性,也就难以实现预算体制乃至财政体制的国际接轨。因此,建立税式支出管理系统、实施科学的税式支出管理,是今后实现全口径预算(或完全预算)和缩小财政体制国际差别的必经之路。

三是有利于提高预算编制的科学性。在编制政府预算时,尤其是中央本级预算,需要考虑正在实施或计划实施的税收优惠政策对税收收入和经济增长的影响。建立税式支出管理系统、开展税式支出科学管理,将大大提高对税收优惠政策实施效果的评估精度和可靠度,降低税收优惠政策实施效果的评估误差对预算编制造成的不利影响,提高预算编制的科学性。

四是为设计和推行更为高效的财税政策工具提供了客观依据,有利于提高预算体制的经济效益。实施税式支出管理之后,可利用收集和整理好的相关数据,对税收优惠政策的效果和各项直接财政支出政策的效果进行横向比较。基于比较结果,对财税政策工具进行“优胜劣汰”和改进优化,保留或创新性地设计实施成本更低、政策目标实现程度更高、对增进社会福利帮助更大的财税政策工具(或不同政策工具的组合),能使财税政策更好地服务于保持国民经济平稳增长和加快转变经济发展方式等“十二五”期间的关键任务,从而提高预算体制的经济效益。财

责任编辑 张蕊

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》2011年第02期 > 中国财政2011年第02期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》2011年第02期 > 中国财政2011年第02期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号

京公网安备 11010802030967号