今年前三季度,我国应对国际金融危机、促进经济平稳较快发展的一揽子计划取得了明显成效,经济企稳回升势头逐步增强,总体形势积极向好。

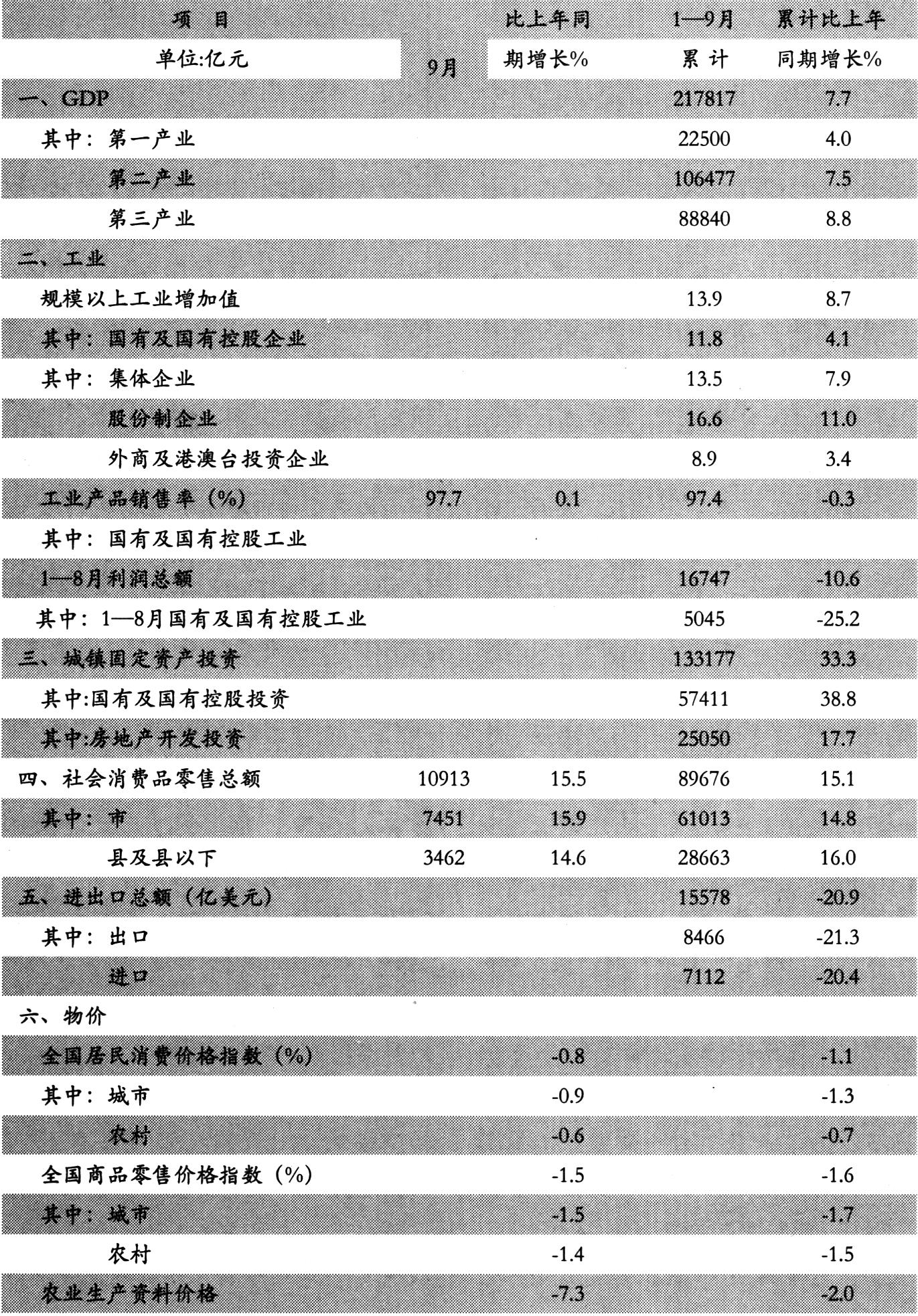

初步测算,前三季度国内生产总值21.78万亿元,按可比价格计算,同比增长7.7%,比上半年加快0.6个百分点。分季度看,一季度增长6.1%,二季度增长7.9%,三季度增长8.9%。分产业看,第一产业增加值2.25万亿元,增长4%;第二产业增加值10.65万亿元,增长7.5%;第三产业增加值8.88万亿元,增长8.8%。

一是农业生产形势稳定,粮食有望获得好收成。全国夏粮产量连续六年增产,早稻产量达到3327万吨,比上年增加167万吨,增长5.3%,全年粮食有望获得好收成。肉类产量保持稳定增长,前三季度猪牛羊禽肉产量5280万吨,增长5.6%。其中,猪肉产量3495万吨,增长6.3%。生猪出栏4.63亿头,增长6.4%;生猪存栏4.68亿头,增长2.2%。

二是工业生产增长逐季加快,工业企业利润降幅减缓。前三季度,规模以上工业增加值同比增长8.7%,增速比上年同期回落6.5个百分点。其中,一季度增长5.1%,二季度增长9.1%,三季度增长12.4%。分经济类型看,国有及国有控股企业增长4.1%,集体企业增长7.9%,股份制企业增长11%,外商及港澳台商投资企业增长3.4%。分轻重工业看,重工业增长8.7%,轻工业增长8.7%。分行业看,39个大类行业全部实现同比增长。分地区看,东部地区增长7.5%,中部地区增长8.7%,西部地区增长13.8%。工业产销衔接状况良好,前三季度工业产品销售率为97.43%。1—8月份,全国规模以上工业企业实现利润1.67万亿元,同比下降10.6%,比1—5月份降幅缩小12.2个百分点。在39个大类行业中,36个行业实现利润增长或降幅缩小。

三是固定资产投资快速增长,房地产投资增速加快。前三季度,全社会固定资产投资15.51万亿元,同比增长33.4%,增速比上年同期加快6.4个百分点。其中,城镇固定资产投资13.32万亿元,增长33.3%,加快5.7个百分点;农村固定资产投资2.19万亿元,增长33.6%,加快10.3个百分点。在城镇固定资产投资中,第一产业投资增长54.8%,第二产业投资增长26.9%,第三产业投资增长38.1%。分地区看,东部地区投资增长28.1%,中部地区增长38.3%,西部地区增长38.9%。基础设施投资大幅增长。前三季度,基础设施投资(不包括电力)增长52.6%,其中铁路运输业增长87.5%,道路运输业增长50.7%,卫生、社会保障和社会福利业增长72.9%。前三季度,房地产开发投资2.51万亿元,同比增长17.7%,增速比上半年加快7.8个百分点。

四是国内市场销售平稳较快增长,县及县以下增长快于城市。前三季度,社会消费品零售总额8.97万亿元,同比增长15.1%;扣除价格因素,实际增长17%,比上年同期加快2.8个百分点。其中,城市消费品零售额6.1万亿元,增长14.8%;县及县以下消费品零售额2.87万亿元,增长16%。分行业看,批发和零售业增长15%,住宿和餐饮业增长17.4%。限额以上批发和零售业中,除通讯器材类外,其他20类商品零售额均实现正增长。其中,家具类增长32.3%,汽车类增长24.5%。

五是居民消费价格和生产价格环比由降转升,同比降幅收窄。前三季度,居民消费价格同比下降1.1%。其中,城市下降1.3%,农村下降0.7%。分类别看,八大类商品三涨五落:烟酒及用品上涨1.6%,家庭设备用品及维修服务上涨0.6%,医疗保健和个人用品上涨1%;食品下降0.1%,衣着下降2.3%,交通和通信下降2.6%,娱乐教育文化用品及服务下降0.7%,居住下降4.4%。居民消费价格环比7月份由下降转为持平,8、9月份分别上涨0.5%和0.4%。前三季度,商品零售价格同比下降1.6%。工业品出厂价格同比下降6.5%,截至9月份,环比连续六个月上涨,其中9月份环比上涨0.6%。前三季度,原材料、燃料、动力购进价格同比下降9.5%。70个大中城市房屋销售价格同比上涨0.1%。

六是对外贸易继续下降,降幅明显收窄。前三季度,进出口总额1.56万亿美元,同比下降20.9%。其中,一季度下降24.9%,二季度下降22.1%,三季度下降16.5%,降幅逐步收窄。前三季度,出口8466亿美元,下降21.3%;进口7112亿美元,下降20.4%;顺差1355亿美元,同比减少455亿美元。

七是城乡居民收入继续增长,转移性收入增长较快。前三季度,城镇居民家庭人均总收入14213元。其中,城镇居民人均可支配收入12973元,同比增长9.3%,扣除价格因素,实际增长10.5%。在城镇居民家庭人均总收入中,工资性收入同比增长10.2%,转移性收入增长15.7%,经营净收入增长5.0%,财产性收入增长12.3%。农村居民人均现金收入4307元,比上年同期增长8.5%,扣除价格因素,实际增长9.2%。其中,工资性收入增长9.9%,出售农产品收入增长4.0%,二、三产业生产经营收入增长10.5%,财产性收入增长11.7%,转移性收入增长26.4%。

八是货币供应量快速增长,金融机构贷款继续增加。9月末,广义货币供应量(M2)余额58.5万亿元,同比增长29.3%,比上年末加快11.5个百分点;狭义货币供应量(M1)余额20.2万亿元,增长29.5%,加快20.5个百分点;市场货币流通量(M0)余额3.68万亿元,增长16%,加快3.3个百分点。金融机构人民币贷款余额39万亿元,比年初增加8.7万亿元,同比多增5.2万亿元;各项人民币存款余额58.4万亿元,比年初增加11.7万亿元,同比多增5.2万亿元。

虽然推动经济发展的一揽子计划取得了明显成效,但当前经济运行中还存在较多的矛盾和问题,经济回升的基础尚需继续巩固。

一是结构不合理问题加剧。投资消费结构严重畸形,拉动经济增长的三套马车严重失衡。前三季度,固定资产投资同比增长33.4%,但社会消费品零售总额比上年同期仅增长15.1%,两者相差一倍多,出口更是下降21.3%。据测算,在GDP增长的三大需求中,最终消费对经济增长的贡献率已经下滑到50%左右,拉动GDP增长4个百分点左右;资本形成总额对经济增长的贡献率超过90%,拉动GDP增长7个百分点左右;净出口对经济增长的贡献率接近-50%,拉动GDP增长-3.5个百分点左右。在工业内部,突出表现在工业重型化、高耗能化的态势加剧;受国际金融危机的影响,以高技术制造业为主的出口行业增速明显下滑,工业结构高技术化升级放缓。

二是外部环境依然存在不确定性。今年以来,世界经济逐渐走出衰退,但由于危机影响尚未完全摆脱,复苏过程将是缓慢和长期的。国际货币基金组织在最新世界经济展望中尽管将2009年世界经济降幅由原来的1.4%调至1.1%,但仍维持世界经济增速下降的预测。目前,世界各主要经济体尚未摆脱衰退阴影,美欧日等国家和地区失业率还在上升,国际金融领域还存在较大潜在风险,主要经济体扩张性宏观政策调整余地已经缩小。同时,世界主要经济体的信贷规模继续减少;美国房地产市场尚未完全恢复;美元面临的中长期贬值风险,将引发初级产品价格持续攀升,都给世界经济复苏增添了不确定因素。由于外部环境依然十分严峻,外需下滑的压力依然很大。

三是消费增长出现颓势。居民收入持续增长难度较大。前三季度农村居民人均现金收入增速为六年来同期最低,而且粮食生产稳产增产的压力较大,农产品价格偏低等因素将影响农民收入的持续增长;前期增加补发中小学教师绩效工资、提高企业退休人员养老金等政策措施到位后,城市居民收入的持续增长面临较多障碍。扩大消费政策效应递减。年初以来出台的某些扩大消费政策即将到期,政策效应将会有所减弱。

四是通货膨胀压力开始显现。随着信贷投放规模的持续增长,社会上通胀预期逐步加强。目前,工业消费品仍存在一定的产能过剩,价格上涨空间不大;夏粮连续第六年丰收,为农产品供应的基本稳定创造了条件;猪肉价格从7月份开始明显回升,在国家政策扶持、调控下,生猪的存栏、出栏数和居民消费基本平衡,因此不会出现类似2006年底以来的持续大幅上涨情况;经济低迷时期货物周转速度下降、资金占用增加,导致货币流通速度下降,部分抵消了货币供给的增加。但与此同时,随着经济回升,生产和流通活动的活跃将加快货币流通速度;国际市场粮食价格恢复上涨趋势,对国内粮价起助推作用;加之国际市场以原油为代表的初级产品价格持续上涨,加大了输入型通胀压力。尽管短期内通货膨胀的风险不大,但其压力的累积不容忽视。

五是部分企业生产经营仍然没有摆脱困难。企业应收账款增长偏快。8月末,规模以上工业企业应收账款同比增长9.2%,比1—5月提高1.2个百分点,高于主营业务收入7.6个百分点。企业自主投资能力仍比较弱。尽管规模以上工业企业实现利润降幅有所收窄,但1—8月同比仍下降10.6%,企业投资能力受到制约。

下阶段要继续贯彻落实科学发展观,保持宏观经济政策的连续性和稳定性,坚持积极的财政政策和适度宽松的货币政策,全面落实和充实完善应对国际金融危机的一揽子计划和政策措施,同时提高宏观政策的针对性、灵活性、有效性和可持续性,努力实现国民经济平稳较快发展。

责任编辑 李艳芝

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》2009年第21期 > 中国财政2009年第21期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》2009年第21期 > 中国财政2009年第21期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号